Taille du marché des capteurs de lumière, part et analyse de l’industrie, par fonction (détection de la lumière ambiante, détection de proximité, détection des couleurs RVB, reconnaissance gestuelle et détection IR), par sortie (analogique et numérique), par application (électronique grand public, automobile, industriel, soins de santé et autres) et prévisions régionales, 2026-2034

Taille du marché des capteurs de lumière

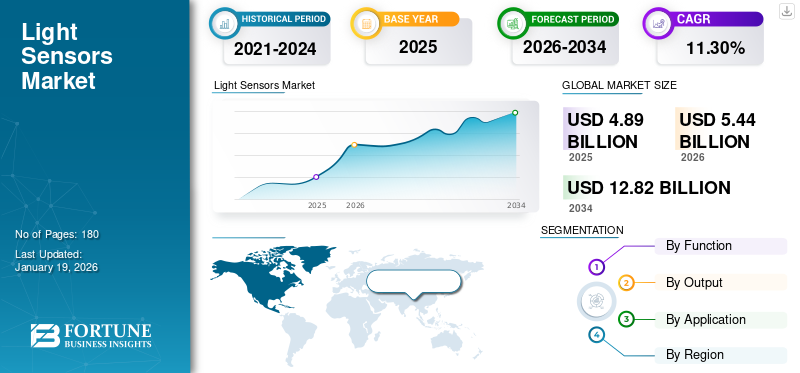

La taille du marché mondial des capteurs de lumière était évaluée à 4,89 milliards de dollars en 2025. Le marché devrait passer de 5,44 milliards de dollars en 2026 à 12,82 milliards de dollars d’ici 2034, avec un TCAC de 11,30 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des capteurs de lumière avec une part de marché de 44,30 % en 2025.

Les capteurs de lumière mesurent l'intensité de la lumière et sont couramment utilisés dans les solutions d'électronique grand public, d'automobile, d'automatisation industrielle et d'éclairage intelligent. Un contrôle automatique de la luminosité, des économies d'énergie et une expérience utilisateur améliorée sont possibles grâce à l'utilisation de ces capteurs. La demande de capteurs de lumière augmente en raison de leur adoption croissante dans les smartphones, les appareils IoT et les véhicules autonomes. Le marché connaîtra une croissance robuste dans les années à venir grâce aux progrès de la miniaturisation des capteurs et de l’intégration de la technologie de l’IA.

Parmi les principaux acteurs du marché figurent ams OSRAM AG, STMicroelectronics N.V., Sharp Corporation, Broadcom Inc. et Vishay Intertechnology Inc. La croissance du marché est tirée par l'accent mis par les principales entreprises sur le développement de villes intelligentes, la surveillance environnementale et l'utilisation croissante dans les soins de santé et les technologies portables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des capteurs de lumière PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 4,89 milliards USD

- Taille du marché en 2026 : 5,44 milliards de dollars

- Taille du marché prévue pour 2034 : 12,82 milliards de dollars

- TCAC : 11,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des capteurs de lumière avec une part de 44,30 % en 2025.

- Le segment des fonctions de détection de la lumière ambiante représentait 38,97 % de la part de marché en 2026.

- Le segment de la sortie numérique détenait la plus grande part de marché de 68,43 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,39 milliard de dollars en 2026, tirée par l’adoption de la maison intelligente et l’automatisation industrielle.

Europe

L’Europe devrait atteindre 1,02 milliard de dollars en 2026, grâce aux technologies automobiles avancées et à l’innovation en matière de capteurs.

Asie-Pacifique

L’Asie-Pacifique a atteint 2,46 milliards de dollars en 2026, conservant ainsi son leadership sur le marché mondial.

NOUS.

Le marché était évalué à 0,91 milliard de dollars en 2025, tiré par de solides investissements en R&D.

Japon

Le marché devrait atteindre 0,48 milliard de dollars en 2026, tiré par la demande dans le secteur automobile et électronique grand public.

En savoir plus

Impact de l'IA

L'IA générative renforce les applications de capteurs de lumière de nouvelle génération avec précision, efficacité et intelligence intersectorielle

IA générativerévolutionne le secteur des capteurs de lumière en prenant en charge une modélisation de données sophistiquée et une fusion de capteurs, améliorant considérablement la précision et la fiabilité. Pour les applications de véhicules autonomes, les capteurs de lumière alimentés par l'IA peuvent analyser plus précisément les environnements dynamiques en fusionnant les sorties de divers capteurs, améliorant ainsi la prise de décision et la sécurité. Les appareils intelligents sont améliorés par des capteurs alimentés par l'IA via une détection plus précise de la lumière ambiante pour adapter les affichages et l'efficacité énergétique. L'IA générative dans les applications industrielles permet une maintenance prédictive via l'analyse des modèles dans les données des capteurs pour prédire les pannes d'équipement. De manière générale, l’intégration de l’IA alimente des applications plus intelligentes et plus efficaces des capteurs de lumière dans tous les secteurs, exploitant l’innovation rapide et l’expansion du marché.

Impact des tarifs réciproques

Les pressions tarifaires menacent les chaînes d’approvisionnement mondiales, décourageant la croissance du marché des capteurs de lumière

Les tarifs réciproques constituent un défi important pour le marché des capteurs de lumière en augmentant les dépenses de production et de chaîne d'approvisionnement. Les droits de douane sur les composants semi-conducteurs et les matières premières peuvent potentiellement interférer avec les tactiques d'approvisionnement mondial, obligeant les producteurs à trouver des fournisseurs de remplacement ou à modifier la fabrication, ce qui pourrait entraîner des retards ainsi qu'une augmentation des coûts. De tels coûts élevés se matérialisent souvent par des hausses des prix des produits finaux, ce qui a un impact sur la demande des consommateurs ainsi que sur la rentabilité. En outre, les incertitudes liées aux droits de douane décourageront probablement les investissements dans l’expansion et l’innovation. Le marché des capteurs de lumière étant très dépendant du commerce international, les pressions tarifaires persistantes peuvent déstabiliser les chaînes d'approvisionnement et ralentir la croissance du marché, en particulier dans les secteurs de l'automobile et des secteurs sensibles aux coûts.électronique grand publicmarchés.

Tendances du marché des capteurs de lumière

La demande croissante d’appareils intelligents alimente la transition vers les capteurs de lumière numériques

L’un des principaux moteurs du marché des capteurs de lumière est la demande croissante de capteurs à sortie numérique, basée sur leur précision supérieure, leur immunité au bruit améliorée et leur simplicité d’intégration avec les microcontrôleurs et les plates-formes IoT. Alors que les capteurs analogiques assurent une transmission de données variable et approximative, les capteurs numériques assurent une transmission de données cohérente et précise, ce qui est parfait pour l'électronique et les systèmes embarqués d'aujourd'hui. Leur prise en charge des protocoles de communication numérique facilite la conception et réduit le temps de développement. Les capteurs de lumière numériques dans les applications IoT offrent une connectivité sans effort, un traitement des données en temps réel et une automatisation. Face au besoin croissant de produits intelligents et connectés dans tous les secteurs, les fabricants accordent une grande priorité aux capteurs numériques pour répondre aux besoins de performance, de fiabilité et d'évolutivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

La forte demande de l’électronique grand public pour des capteurs de lumière compacts et économes en énergie stimule le développement du marché

L'adoption généralisée de capteurs de lumière à traverstéléphones intelligents, les tablettes, les ordinateurs portables et les appareils portables constituent un moteur clé de la croissance du marché. Ils offrent un contrôle automatique de la luminosité, ce qui améliore considérablement l'expérience utilisateur tout en économisant beaucoup d'énergie. L'éclairage de l'écran de l'appareil est optimisé en réponse à l'éclairage ambiant et la durée de vie de la batterie est préservée, ce qui est un aspect essentiel pour les appareils mobiles. À mesure que la demande des consommateurs pour des appareils intelligents et économes en énergie augmente, les fabricants intègrent des capteurs de lumière dans leurs composants habituels. De plus, la croissance de la technologie portable pour surveiller la santé et la forme physique stimule encore davantage son adoption. Cette tendance renforce la demande à long terme de capteurs de lumière compacts, à faible consommation et hautes performances dans l’ensemble du secteur de l’électronique grand public.

Restrictions du marché

Une concurrence intense sur les prix limite l’innovation et les marges sur le marché

La concurrence intense entre les fournisseurs de capteurs s'est révélée être un facteur de dissuasion majeur sur le marché des capteurs de lumière, en particulier sur le marché de l'électronique grand public. Étant donné que les capteurs de lumière ont tendance à être considérés comme des produits banalisés et peu coûteux, les entreprises sont soumises à une pression intense sur les coûts, avec des marges bénéficiaires en baisse. Cela s’est traduit par un marché hautement concurrentiel où la réduction des coûts prime sur l’innovation et la performance. Les petites entreprises sont incapables de différencier leurs produits, tandis que les grandes entreprises utilisent les économies d’échelle pour rester à flot sur le marché. L’accent mis sur les ventes en volume plutôt que sur les fonctionnalités haut de gamme limite l’incitation à créer des capteurs de haut niveau ou spécialisés, étouffant ainsi la croissance du marché des capteurs de lumière.

Opportunités de marché

Les tendances en matière de santé numérique ouvrent de nouvelles voies de croissance pour les capteurs de lumière dans les applications médicales

L’expansion de l’écosystème de santé numérique et la nécessité d’une surveillance non invasive ouvrent de grandes opportunités pour les capteurs de lumière dans les diagnostics et les appareils portables médicaux. Les capteurs de lumière sont au cœur des technologies telles que la photopléthysmographie (PPG) qui enregistrent la fréquence cardiaque, l'oxygénation du sang et d'autres mesures essentielles de manière non invasive. Alors que les soins de santé évoluent vers la surveillance à distance et les soins individualisés, la demande de capteurs fiables, petits et de faible consommation augmente. Appareils portables avec diagnostics à domicile de qualité médicale ettélésantéles plateformes adoptent de plus en plus de capteurs de lumière pour prendre en charge une surveillance continue et en temps réel de la santé. Cet écosystème de santé numérique en pleine croissance constitue une opportunité de marché attrayante pour les solutions sophistiquées de détection de la lumière, conçues sur mesure pour un usage médical.

Analyse de segmentation

Par fonction

Les capteurs de lumière ambiante dominent le marché avec une forte adoption dans l'électronique grand public

Sur la base de la fonction, le marché est subdivisé en détection de lumière ambiante, détection de proximité, détection de couleurs RVB, reconnaissance gestuelle et détection IR.

Le segment des fonctions de détection de la lumière ambiante devrait représenter 38,97 % de la part de marché totale en 2026. Les capteurs de lumière ambiante sont largement intégrés dans les smartphones, les ordinateurs portables et autres appareils électroniques grand public pour permettre un contrôle automatique de la luminosité et maximiser l'efficacité énergétique.

Le marché de la reconnaissance gestuelle devrait croître au taux le plus élevé de 14,55 % en raison de l'adoption croissante des appareils AR/VR, de l'infodivertissement automobile et des applications d'interface homme-machine sans contact.

Par sortie

Les capteurs de lumière numériques dominent avec une précision et une intégration supérieures

Sur la base de la production, le marché est divisé en analogique et numérique.

Le segment de la sortie numérique devrait dominer le marché, contribuant à 68,43 % de la part de marché totale en 2026. La production numérique domine la lumière marché des capteurscar la majorité des applications contemporaines de l’électronique grand public et de l’automobile nécessitent une intégration fluide avec les circuits numériques. En 2024, la taille du marché du segment a atteint 2,98 milliards de dollars, car ces capteurs offrent une plus grande précision, une immunité au bruit améliorée et une conception de système simplifiée.

Les capteurs numériques connaîtront également la croissance la plus rapide, soit 12,56 %, grâce à une demande accrue de modules de capteurs basse consommation, miniaturisés et intelligents dans les applications IoT, automobiles et électroniques grand public, ce qui éloignera encore davantage les technologies analogiques.

Par candidature

L'électronique grand public occupe la première place car elle génère la plus grande demande de capteurs de lumière

Sur la base des applications, le marché est classé en électronique grand public, automobile, industriel, soins de santé et autres (agriculture, éclairage public, etc.).

Le segment des applications électroniques grand public devrait détenir une part de marché importante de 42,95 % en 2026, car les smartphones, tablettes, ordinateurs portables et appareils portables intègrent des capteurs de lumière pour l'optimisation de l'affichage, la gestion de l'énergie et une expérience utilisateur améliorée. Avec une telle utilisation, la taille du marché du segment représentait 1,93 milliard de dollars en 2024.

L'application qui connaîtra la croissance la plus rapide sera celle des soins de santé, car les capteurs de lumière seront de plus en plus acceptés dansappareils portables médicaux, produits de diagnostic et systèmes de surveillance non invasifs : l’utilisation croissante des technologies de santé numériques favorisera l’adoption de capteurs de lumière.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des capteurs de lumière

Le marché est étudié en profondeur et couvre les régions suivantes : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Le marché nord-américain représentait 1,28 milliard de dollars en 2025, soit 26,10 % de l'industrie mondiale, et devrait atteindre 1,39 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique est la région dominante car elle possède une base manufacturière solide, représentant une valeur marchande de 1,91 milliard de dollars en 2024. La production automobile à grande échelle et l’adoption rapide des appareils IoT en Chine, au Japon et en Corée du Sud devraient pousser la croissance du marché à 2,16 milliards de dollars en 2025. Le marché japonais devrait atteindre 0,48 milliard de dollars d’ici 2026, le marché chinois devrait atteindre 0,5 milliard de dollars d’ici 2026. Le marché indien devrait atteindre 0,35 milliard de dollars d’ici 2026. En 2025, la région Asie-Pacifique représentait 2,16 milliards de dollars, soit 44,30 % du marché mondial, et devrait atteindre 2,46 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

On estime que l’Europe représentera une valeur marchande de 0,93 milliard de dollars en 2025. L’Amérique du Nord et l’Europe sont des marchés clés pour les capteurs de lumière, stimulés par les technologies automobiles avancées, l’adoption croissante de la maison intelligente et l’automatisation industrielle. En Amérique du Nord, les États-Unis propulsent la croissance de la région et devraient détenir un marché de 0,91 milliard de dollars en 2025. Des investissements importants en recherche et développement soutiennent l’innovation en matière de précision et d’intégration des capteurs. Le marché britannique devrait atteindre 0,19 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,19 milliard USD d'ici 2026. L'Europe a enregistré une taille de marché de 0,93 milliard USD en 2025, capturant 19,10 % de la part de marché mondiale, et devrait atteindre 1,02 milliard USD en 2026.

l'Amérique latine

L'Amérique du Sud émerge régulièrement, avec une utilisation croissante des smartphones et le développement des infrastructures qui stimulent la demande, qui devrait atteindre 0,22 milliard de dollars en 2025. Le Moyen-Orient et l'Afrique, bien qu'actuellement plus petits, affichent un potentiel de croissance prometteur grâce àville intelligenteinitiatives et l’expansion des applications industrielles. Grâce à ces facteurs, la région est en bonne position pour atteindre 0,29 milliard de dollars en 2025. Dans ces régions, l’attention croissante portée à l’efficacité énergétique, à la surveillance environnementale et à l’adoption de l’IoT continue d’alimenter la croissance du marché des capteurs de lumière, soutenue par des politiques gouvernementales promouvant les progrès technologiques et la durabilité. Dans les pays du CCG, la valeur estimée du marché est de 0,09 milliard de dollars pour 2025. Le marché de l’Amérique latine était évalué à 0,22 milliard de dollars en 2025, soit 4,50 % du chiffre d’affaires mondial, et devrait atteindre 0,24 milliard de dollars en 2026.

Le marché américain devrait atteindre 0,99 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 6,00 % au marché mondial en 2025, avec une valorisation de 0,29 milliard USD, et devraient atteindre 0,33 milliard USD en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

La concurrence entre les principaux acteurs alimente l’innovation et l’expansion du marché des capteurs de lumière

Le marché des capteurs de lumière est très compétitif avec de nombreux acteurs mondiaux et locaux en compétition pour innover et conquérir des parts de marché. Les leaders du marché s'efforcent de créer des capteurs sophistiqués offrant une meilleure précision, une consommation d'énergie réduite et une capacité d'intégration fluide pour un large éventail d'applications telles que l'électronique grand public, l'automobile et l'automatisation industrielle. Les alliances stratégiques, les fusions et les acquisitions sont monnaie courante alors que les entreprises cherchent à accroître leur portefeuille de produits et leur présence géographique. La concurrence sur les prix est féroce, en particulier dans les segments banalisés, obligeant les fabricants à mettre en balance l’optimisation des coûts et la différenciation technologique. Les investissements continus en R&D et l’adoption agressive des technologies de capteurs numériques et intelligents définissent le paysage concurrentiel en transition.

Liste des principales entreprises de capteurs de lumière étudiées :

- ams OSRAM SA(Allemagne)

- STMicroelectronics N.V.(Suisse)

- Broadcom Inc.(NOUS.)

- Vishay Intertechnologie Inc.(NOUS.)

- Sharp Corporation (Japon)

- Analog Devices, Inc. (États-Unis)

- Everlight Electronics Co., Ltd. (Taïwan)

- Texas Instruments Inc. (États-Unis)

- ON Semiconductor (onsemi) (États-Unis)

- ROHM Co., Ltd. (Japon)

- Panasonic Holdings Corporation (Japon)

- Renesas Electronics Corporation (Japon)

- Melexis SA (Belgique)

- Lite-On Technology Corporation (Taïwan)

- Sensortek Inc. (Taïwan)

Développements clés de l’industrie :

septembre 2025 –Philips a présenté MotionAware, une nouvelle fonctionnalité qui convertit les ampoules intelligentes en capteurs de mouvement via une détection radiofréquence (RF). Cela supprime le besoin d’un matériel de mouvement autonome, améliorant ainsi l’automatisation et la confidentialité au sein des systèmes d’éclairage de maison intelligente.

juin 2025 –Sony Semiconductor Solutions a dévoilé le capteur de profondeur SPAD empilé IMX479 pour une utilisation LiDAR automobile, doté de 520 pixels dToF et pouvant détecter jusqu'à 300 mètres. Le capteur est destiné aux systèmes avancés d'aide à la conduite et aux utilisations de conduite autonome, avec des expéditions d'échantillons commençant à l'automne 2025 pour 35 000 JPY (230 USD) par unité.

Février 2025 –ams OSRAM a annoncé des résultats financiers solides pour le quatrième trimestre 2024, avec des revenus plus élevés que prévu et un flux de trésorerie disponible supérieur à 100 millions de dollars en 2025. L'activité semi-conducteurs automobiles de la société a démontré une croissance structurelle tout en se lançant dans des programmes d'efficacité stratégique dans le but de réaliser 79,5 millions de dollars d'économies.

janvier 2025 –ams OSRAM a reçu l'approbation de la Commission européenne pour une subvention d'investissement de 240,6 millions de dollars au titre de la loi européenne sur les puces afin d'augmenter la production de semi-conducteurs en Autriche. L'investissement global s'élèvera à 601 millions de dollars d'ici 2030, ciblant la prochaine générationoptoélectroniquecapteurs à usage médical et automobile.

Couverture du rapport

Ce rapport fournit une analyse approfondie du marché des tendances lumineuses, y compris les principales tendances, les moteurs de croissance, les défis et les opportunités. Il analyse les principaux acteurs du marché, les tendances technologiques et les thèmes régionaux et fournit un aperçu des nouveaux développements et des thèmes concurrentiels. Le rapport comprend en outre des projections détaillées, permettant aux parties prenantes de faire des choix éclairés en fonction des segments de marché existants et des perspectives d'avenir.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,30 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par fonction

Par sortie

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché était de 4,89 milliards de dollars en 2025 et devrait atteindre 12,82 milliards de dollars d’ici 2034.

Le marché devrait afficher un TCAC de 11,30 % sur la période de prévision.

La croissance du marché est principalement tirée par l’intégration de capteurs de lumière dans les smartphones, tablettes, ordinateurs portables et appareils portables.

L’électronique grand public est le segment leader et détenait la plus grande part en 2025.

L’Asie-Pacifique détient la part de marché dominante et détenait une valeur marchande de 2,16 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.