Taille du marché de la gestion des déchets liquides, part et analyse de l’industrie, par source (résidentielle, commerciale et industrielle), par secteur industriel (papier et pâte à papier, produits chimiques et pétrochimiques, aliments et boissons, textiles et tanneries et autres) et prévisions régionales, 2026-2034

Taille du marché de la gestion des déchets liquides et aperçu de l’industrie

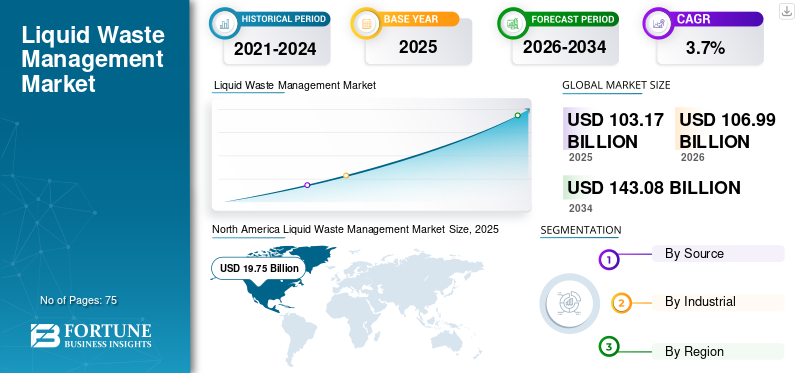

La taille du marché mondial de la gestion des déchets liquides était évaluée à 103,17 milliards USD en 2025. Le marché devrait passer de 106,99 milliards USD en 2026 à 143,08 milliards USD d’ici 2034, avec un TCAC de 3,70 % au cours de la période de prévision. La croissance de l'industrie est tirée par l'augmentation de la production d'eaux usées, des réglementations environnementales strictes, l'expansion industrielle et l'adoption de l'économie circulaire dans les secteurs résidentiels, commerciaux et industriels. L'Amérique du Nord a dominé le marché de la gestion des déchets liquides, avec une part de marché de 29,96 % en 2018. De plus, le marché américain de la gestion des déchets liquides devrait atteindre 22,29 milliards de dollars d'ici 2026, stimulé par la croissance des réglementations environnementales et des besoins croissants en matière d'élimination des déchets industriels.

Le marché mondial de la gestion des déchets liquides continue de se développer en réponse à l’accélération de la production d’eaux usées dans les segments résidentiels, commerciaux et industriels. La taille du marché de la gestion des déchets est soutenue par l’urbanisation croissante, la production industrielle et des cadres de conformité plus stricts régissant le traitement et l’élimination. Les estimations actuelles indiquent une croissance constante du marché jusqu’en 2032, avec des taux d’expansion moyens à élevés à un chiffre, soutenus par les investissements dans les infrastructures et l’application de la réglementation.

Les secteurs industriels représentent la plus grande part des volumes de déchets liquides, tirés par la transformation chimique, la production alimentaire et la fabrication à forte intensité énergétique. Le traitement des effluents industriels reste une activité à forte intensité de capital, qui détermine les décisions d'approvisionnement et les critères de sélection des fournisseurs. Pendant ce temps, les systèmes municipaux sont soumis à des pressions pour moderniser leurs infrastructures vieillissantes, en particulier dans les économies développées.

L'Amérique du Nord a dominé l'adoption précoce en raison de systèmes de réglementation matures et de réseaux de traitement établis. Toutefois, la région Asie-Pacifique devrait connaître une croissance plus rapide, reflétant l’expansion industrielle et une surveillance accrue de l’environnement. La Chine et l’Inde sont des contributeurs clés, soutenus par des partenariats public-privé et des programmes de renforcement des capacités.

D'un point de vue opérationnel, les entreprises de gestion des déchets liquides donnent la priorité à l'amélioration de l'efficacité opérationnelle grâce à l'automatisation, à la surveillance en temps réel et aux technologies de traitement modulaires. Les structures de coûts restent influencées par la consommation d’énergie, les intrants chimiques et les coûts de conformité. La gestion des déchets liquides dangereux représente un segment spécialisé avec des marges plus élevées mais des protocoles de traitement plus stricts. L’accent croissant mis sur les principes de l’économie circulaire amène l’industrie à se concentrer sur la récupération des ressources, notamment la réutilisation de l’eau et l’extraction d’énergie.

Malgré une visibilité de croissance favorable, le marché est confronté à des contraintes liées aux déficits de financement des infrastructures, à l’application fragmentée des réglementations sur les marchés émergents et aux obstacles à l’adoption technologique. Néanmoins, les fondamentaux de la demande à long terme restent intacts, stimulés par l’alignement réglementaire et les objectifs de durabilité. Le secteur de la gestion des déchets liquides passe de services axés sur la conformité à des modèles de gestion intégrée des ressources, créant des opportunités différenciées pour les fournisseurs et opérateurs de technologies capables de fournir des solutions évolutives et efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion des déchets liquides

- Taille du marché en 2025 : 103,17 milliards USD

- Taille du marché en 2026 : 106,99 milliards USD

- Taille du marché prévue pour 2034 : 143,08 milliards de dollars

- TCAC : 3,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la gestion des déchets liquides avec une part de 29,96 % en 2018.

- Le segment commercial représentait une part de marché de 5,8 % en 2018.

- L’industrie du papier et de la pâte à papier détenait une part de marché importante en 2025.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché en 2025, évaluée à 19,75 milliards de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision.

Europe

L'Europe a enregistré une connectivité élevée en matière de traitement des eaux usées, l'Allemagne atteignant 96 % de couverture de la population pour les systèmes de traitement secondaire des eaux usées.

NOUS.

Le marché devrait atteindre 22,29 milliards de dollars d'ici 2026.

Japon

Le marché met l’accent sur les technologies avancées de recyclage des eaux usées, d’efficacité des ressources et de technologies durables de traitement des déchets liquides.

En savoir plus

Dynamique clé du marché

Tendances du marché de la gestion des déchets liquides :

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’élimination des déchets liquides utilisant la lumière du soleil sera la principale tendance du marché

Les chercheurs ont développé une technologie écologique et économique pour dégrader les déchets liquides contaminés en utilisant la lumière du soleil. Cette nouvelle technologie devrait réduire considérablement les dépenses de gestion des déchets de plusieurs industries.

L'élimination des déchets liquides a toujours été un défi pour les industries, en particulier celles du secteur manufacturier. Les technologies existantes disponibles pour l’élimination des déchets sont coûteuses, c’est pourquoi de nombreuses industries ne suivent pas les protocoles d’élimination des déchets liquides. Selon l'Asia Journal of Chemistry, cette nouvelle technique sera extrêmement efficace dans la dégradation des produits chimiques toxiques générés par les entreprises de diverses industries telles que les produits pharmaceutiques, textiles, papier, agrochimiques et autres.

Le marché de la gestion des déchets liquides connaît des changements structurels alignés sur les objectifs de durabilité et d’efficacité opérationnelle. Une tendance marquante est l’intégration des principes de l’économie circulaire dans les processus de traitement, permettant la réutilisation de l’eau, la récupération des nutriments et la production d’énergie à partir des flux de déchets. Cette transition remodèle progressivement les critères d’achat des acheteurs industriels.

La numérisation est de plus en plus intégrée aux systèmes de gestion des déchets liquides. Les opérateurs déploient une surveillance basée sur des capteurs, des outils de maintenance prédictive et des plateformes d'analyse de données pour optimiser les cycles de traitement et réduire les temps d'arrêt. Ces technologies sont particulièrement pertinentes dans les installations d'effluents industriels à grande échelle où la variabilité de la composition des déchets est élevée.

Les solutions de traitement décentralisées gagnent du terrain, en particulier dans les régions dotées d'infrastructures centralisées limitées. Les systèmes modulaires permettent une flexibilité dans la mise à l'échelle des opérations et sont favorisés dans les clusters industriels éloignés. Cette tendance favorise un déploiement plus rapide et réduit l’intensité capitalistique dans les projets à un stade précoce. Un autre changement observable est la consolidation des sociétés de gestion des déchets liquides. Les grands acteurs acquièrent des fournisseurs de technologies de niche pour renforcer leurs portefeuilles de traitements et étendre leur portée géographique. Cette consolidation influence la dynamique concurrentielle et les stratégies de prix.

Les tendances du marché de la gestion des déchets reflètent également une convergence réglementaire croissante à l’échelle mondiale. Les pays alignent les normes de rejet, en particulier pour les déchets liquides dangereux, créant ainsi un environnement de conformité plus uniforme. Cela réduit l’incertitude pour les opérateurs multinationaux mais soulève des barrières à l’entrée pour les petits acteurs. Les exigences en matière de reporting développement durable influencent le comportement des entreprises. Les clients industriels évaluent de plus en plus leurs partenaires de gestion des déchets sur la base de mesures de performance environnementale, et non seulement sur la base du coût. Cela a des implications sur la différenciation des services et sur les structures contractuelles à long terme.

Facteurs de croissance du marché :

Une population croissante et une urbanisation rapide entraînent un besoin accru de traitement des déchets liquides

À mesure que la population augmente, la quantité de déchets liquides produits augmente, ce qui rend encore plus nécessaire la mise en place de systèmes de traitement des déchets liquides à l’échelle mondiale. Selon le rapport des Nations Unies, la population mondiale devrait atteindre 8,5 milliards d'ici 2030, 9,7 milliards d'ici 2050 et dépasser les 11 milliards d'ici 2100. En outre, l'urbanisation rapide à travers le monde alimente le besoin detraitement des eaux uséesdans les zones urbaines. Selon l’Organisation mondiale de la santé (OMS), la population urbaine mondiale devrait croître de 1,63 % et 1,44 % par an au cours de la période 2020-25 et 2025-30, respectivement. Selon les Nations Unies, d’ici 2050, plus de 68 % de la population mondiale devrait vivre dans des zones urbaines.

La sensibilisation croissante à la pollution de l’eau grâce à des campagnes sur l’eau stimule la croissance du marché.

Les eaux usées comprennent un certain nombre de polluants et de contaminants tels que des micro-organismes pathogènes, des métaux lourds, des nutriments végétaux et des polluants organiques. Lorsque des eaux usées mal traitées sont rejetées dans l’environnement, elles peuvent causer de graves dommages à l’écosystème aquatique ainsi qu’aux humains. Par exemple, l’eutrophisation est causée par un excès de nutriments reçus par les plans d’eau à partir des ruissellements agricoles. Selon le bref rapport analytique de l'ONU-Eau, l'eutrophisation a réduit d'un tiers la biodiversité des rivières, des lacs et des zones humides dans le monde. Par conséquent, pour accroître la sensibilisation à la pollution de l’eau, le gouvernement et les compagnies des eaux du secteur privé lancent des campagnes sur l’eau. Par exemple, la campagne « Love Water » a été lancée au Royaume-Uni en 2019. Plus de 40 groupes environnementaux, compagnies des eaux, associations caritatives et autorités de régulation se sont unis pour sensibiliser à la pollution de l’eau et à l’importance de l’eau à l’avenir. De telles activités devraient stimuler la demande de traitement des déchets liquides au cours de la période de prévision.

Des réglementations gouvernementales strictes obligent les fabricants à adopter le traitement des eaux usées.

Les autorités gouvernementales telles que l'Environmental Protection Agency (EPA) ont imposé des réglementations strictes sur les limites de rejet de polluants dans les eaux usées. Par exemple, l’Environmental Protection Agency des États-Unis a publié des « lignes directrices sur les effluents » pour les industries en vertu du Clean Water Act (CWA). Le niveau de contamination maximum autorisé dans les rejets dépend du type d’industrie et les niveaux ont été fixés en fonction des performances des systèmes de traitement. La violation de ces directives ou réglementations entraîne une pénalité environnementale. Des pénalités environnementales surviennent en cas de dépassement des niveaux de rejet, de rejet accidentel ou anormal de polluants et de défaut de déclaration des rejets. Par conséquent, les fabricants doivent traiter et éliminer correctement les eaux usées, ce qui stimule la croissance du marché de la gestion des déchets liquides.

La croissance du marché est fondamentalement tirée par l’augmentation de la production d’eaux usées dans les secteurs industriels et par l’expansion des populations urbaines. L’industrialisation dans les économies émergentes continue d’augmenter le volume et la complexité des flux de déchets liquides, nécessitant des solutions avancées de traitement et d’élimination. Des réglementations environnementales strictes restent un principal moteur de croissance. Les gouvernements appliquent des normes de rejet plus strictes, en particulier pour les déchets liquides dangereux, obligeant les industries à investir dans des systèmes conformes. Les sanctions réglementaires et les risques de réputation renforcent encore davantage l’adoption.

La modernisation des infrastructures dans les marchés développés contribue également à la croissance. Les installations de traitement vieillissantes nécessitent des mises à niveau pour répondre aux normes actuelles et améliorer leur efficacité. Cela crée une demande soutenue de modernisation et d’intégration technologique. Un autre facteur crucial est l’attention croissante accordée à la réduction de l’impact environnemental. Les entreprises s’alignent sur leurs objectifs de développement durable et investissent dans des systèmes efficaces de gestion des déchets liquides. Les préoccupations liées à la pénurie d’eau accélèrent l’adoption de technologies de recyclage et de réutilisation, en particulier dans les régions confrontées à un stress hydrique.

Les partenariats public-privé facilitent le développement de projets à grande échelle, en particulier dans la région Asie-Pacifique et en Amérique latine. Ces collaborations permettent l’accès au financement et à l’expertise technique, soutenant l’expansion du marché. L'optimisation des coûts influence les modèles d'adoption. Les technologies avancées qui améliorent l’efficacité opérationnelle, telles que les systèmes de filtration membranaire et de traitement biologique, sont de plus en plus acceptées en raison de leurs avantages en termes de coûts à long terme, malgré un investissement initial plus élevé.

L’expansion de secteurs tels que les produits pharmaceutiques, la transformation des aliments et les produits chimiques contribue directement à l’augmentation de la demande. Ces industries génèrent des flux de déchets complexes nécessitant des solutions de traitement spécialisées, élargissant ainsi le marché potentiel.

Facteurs restrictifs

Le coût élevé du traitement des déchets liquides

Généralement, la capacité de traitement d’un pays individuel dépend de ses revenus. Dans les pays à revenu élevé, la capacité de traitement représente plus de 70 % de la production d’eaux usées, contre 8 % dans les pays à faible revenu. De plus, comparés aux déchets solides, les déchets liquides sont difficiles à collecter et à traiter. Les déchets liquides polluent facilement les ressources terrestres ou en eau douce. Il convient donc de le manipuler avec précaution. De plus, au fil du temps, les usines de traitement des déchets liquides deviennent moins efficaces en raison d'une accumulation constante dans les systèmes de canalisations.

Malgré des fondamentaux favorables, plusieurs contraintes influencent le rythme et la structure du développement du marché. Les exigences élevées en matière de dépenses d'investissement constituent un obstacle, en particulier pour les technologies de traitement avancées et les installations à grande échelle. Les petites municipalités et les opérateurs industriels sont souvent confrontés à des contraintes budgétaires qui retardent la mise à niveau des systèmes.

Malgré des indicateurs de croissance favorables, le marché de la gestion des déchets liquides est confronté à plusieurs contraintes structurelles. Les exigences élevées en matière de dépenses d'investissement restent un obstacle majeur, en particulier pour les technologies de traitement avancées. Les petites et moyennes entreprises retardent souvent leurs investissements en raison de contraintes financières. Les coûts opérationnels constituent une autre préoccupation. La consommation d'énergie, les intrants chimiques et les dépenses de maintenance ont un impact significatif sur la rentabilité des opérateurs. La volatilité des coûts des intrants peut affecter les stratégies de tarification et les marges contractuelles.

L’application fragmentée des réglementations sur les marchés émergents crée des incohérences en matière de conformité. Même s’il existe des réglementations, leur faible mise en œuvre réduit l’urgence pour les industries d’adopter des systèmes de traitement avancés. Cela limite la pénétration du marché pour les solutions haut de gamme. Les lacunes en matière d’infrastructures présentent des défis supplémentaires. De nombreuses régions ne disposent pas d'installations de traitement adéquates, ce qui conduit à recourir à des méthodes d'élimination informelles ou inefficaces. Combler ces lacunes nécessite des investissements à long terme et des efforts politiques coordonnés.

La complexité technologique peut également constituer un frein. Les systèmes avancés de gestion des déchets liquides nécessitent un personnel qualifié pour leur fonctionnement et leur maintenance. Les pénuries de main-d’œuvre dans certaines régions entravent l’adoption et la performance du système. La gestion des déchets liquides dangereux implique des protocoles de manipulation stricts et des risques de responsabilité. Les manquements à la conformité peuvent entraîner de lourdes sanctions, décourageant les petits opérateurs d’entrer sur le segment.

Les contraintes de disponibilité des terres affectent la création de grandes installations de traitement, en particulier dans les zones urbaines. Cela augmente les coûts du projet et retarde les délais de mise en œuvre. La fragmentation du marché, avec de nombreux acteurs régionaux, crée une pression sur les prix et limite la standardisation. Les petites entreprises peuvent rivaliser sur les coûts plutôt que sur l'efficacité, ce qui a un impact sur la qualité globale du service.

Opportunités de marché :

La crise croissante de l’eau à l’échelle mondiale crée de nouvelles opportunités pour la gestion des déchets liquides.

Le manque d’infrastructures appropriées et de sensibilisation au recyclage des eaux usées a entraîné la surexploitation des ressources en eau douce dans de nombreux pays. Selon le rapport du Programme des Nations Unies pour l'environnement, la demande en eau augmentera de 50 % d'ici 2030. En outre, plus de 3,5 millions de personnes en Afrique, en Asie et en Amérique latine sont infectées par des maladies liées à l'eau, et plus de 0,8 million de personnes meurent chaque année à cause de la consommation d'eau contaminée. La gestion des déchets liquides peut efficacement alléger le fardeau qui pèse sur les ressources en eau douce et sauver de nombreuses vies.

Le marché de la gestion des déchets liquides présente des opportunités importantes liées à l’évolution des cadres réglementaires et aux progrès technologiques. Une opportunité clé réside dans l’adoption de modèles de récupération des ressources. La conversion des déchets en eau, énergie ou sous-produits réutilisables s'aligne sur les principes de l'économie circulaire et crée des sources de revenus supplémentaires.

Les économies émergentes offrent un potentiel de croissance substantiel en raison de la hausse de l’activité industrielle et de l’application croissante des réglementations. Les gouvernements donnent la priorité aux infrastructures de traitement des eaux usées, créant ainsi des opportunités pour les acteurs nationaux et internationaux. L’innovation technologique reste un domaine d’opportunité crucial. Les méthodes de traitement avancées telles que les bioréacteurs à membrane, les systèmes sans décharge liquide et les processus électrochimiques gagnent du terrain. Ces technologies permettent une plus grande efficacité et le respect de normes strictes.

Les solutions numériques présentent également des opportunités de différenciation. La surveillance en temps réel et l'analyse des données peuvent améliorer les performances du système et réduire les coûts opérationnels. Les entreprises proposant des plateformes numériques intégrées bénéficieront probablement d’un avantage concurrentiel. Les systèmes de traitement décentralisés et modulaires sont particulièrement prometteurs dans les régions aux infrastructures limitées. Ces solutions permettent un déploiement et une évolutivité flexibles, répondant à divers besoins industriels.

Les modèles de partenariat, notamment les coentreprises et les collaborations public-privé, se développent. Ces arrangements facilitent le transfert de connaissances et l’accès au financement, favorisant ainsi l’entrée et l’expansion du marché. L’importance croissante accordée aux rapports sur le développement durable encourage les industries à investir dans des solutions avancées de gestion des déchets. Cette tendance devrait stimuler la demande de systèmes conformes et de haute qualité.

Analyse de la segmentation du marché de la gestion des déchets liquides

Analyse par source

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel a dominé le marché mondial de la gestion des déchets liquides en 2018

Selon la source, le marché mondial de la gestion des déchets liquides est segmenté en résidentiel, commercial et industriel.

Résidentiel

Le segment résidentiel représentait la plus grande part des revenus sur le marché mondial de la gestion des déchets liquides en 2018. Le segment devrait dominer le marché de la gestion des déchets liquides au cours de la période de prévision en raison de la production plus élevée d’eaux usées dans les bâtiments résidentiels. Par exemple, selon le rapport de l'Organisation centrale de santé publique et d'ingénierie de l'environnement (CPHEEO), environ 70 à 80 % de l'eau totale fournie aux applications domestiques est convertie en eaux usées après utilisation. Le segment Commercial devrait détenir une part de 5,8 % en 2018.

La production d’eaux usées résidentielles est principalement due à la croissance de la population urbaine et à l’expansion des infrastructures d’assainissement. Les autorités municipales sont les principaux opérateurs, avec une implication croissante des sociétés privées de gestion des déchets liquides à travers des modèles d'externalisation. Les systèmes de traitement de ce segment se concentrent sur les processus biologiques et les technologies de traitement conventionnelles. Toutefois, les infrastructures vieillissantes des régions développées nécessitent une modernisation, tandis que les marchés émergents investissent dans l’expansion de leurs capacités.

La sensibilité aux coûts reste une caractéristique déterminante. Les contraintes de financement public retardent souvent les mises à niveau, même si la pression réglementaire accélère progressivement les investissements. Les initiatives de réutilisation de l’eau gagnent du terrain, en particulier dans les régions où l’eau est rare.

Commercial

Les déchets liquides commerciaux proviennent de complexes de bureaux, de centres commerciaux, d’établissements hôteliers, d’établissements de santé et de campus éducatifs. Les caractéristiques des déchets varient considérablement selon le type d’activité, les soins de santé et l’hôtellerie produisant des charges organiques et des résidus chimiques plus élevés.

Les établissements commerciaux, notamment l’hôtellerie, les soins de santé et la vente au détail, génèrent divers flux de déchets liquides. Ces installations nécessitent des solutions de traitement sur mesure en raison des différents profils de contaminants. Les établissements de santé, en particulier, contribuent aux volumes de déchets liquides dangereux. Les exigences de conformité sont strictes et nécessitent des systèmes spécialisés de traitement et d’élimination.

Les opérateurs commerciaux préfèrent de plus en plus les systèmes décentralisés de gestion des déchets liquides. Ces systèmes permettent un traitement sur site, réduisant ainsi la dépendance aux infrastructures municipales et améliorant le contrôle opérationnel. Les contrats de service dans ce segment sont souvent structurés autour de mesures de performance, en mettant l'accent sur l'amélioration de l'efficacité opérationnelle et la minimisation des temps d'arrêt.

Industriel

Les déchets liquides industriels constituent le segment le plus complexe et à forte intensité de valeur. Les effluents contiennent souvent des produits chimiques dangereux, des métaux lourds, une demande biologique élevée en oxygène et des niveaux de pH variables. Le traitement nécessite des processus spécialisés, une surveillance continue et le strict respect des réglementations spécifiques au secteur.

Le segment industriel représente la plus grande part du marché de la gestion des déchets liquides. Les effluents industriels sont complexes et contiennent souvent des contaminants toxiques, organiques et inorganiques nécessitant des technologies de traitement avancées. Les industries investissent dans des systèmes intégrés combinant des processus physiques, chimiques et biologiques. Les systèmes sans rejet de liquide sont de plus en plus adoptés dans les secteurs gourmands en eau.

La conformité réglementaire est un facteur majeur dans ce segment. Des réglementations environnementales strictes obligent les industries à adopter des systèmes de traitement performants. Les risques de non-conformité comprennent des sanctions financières et des arrêts opérationnels. Les clients industriels privilégient la fiabilité, l’évolutivité et la rentabilité lors de la sélection des entreprises de gestion des déchets liquides. Les contrats à long terme sont courants, offrant des sources de revenus stables aux prestataires de services.

Par analyse industrielle

Le segment industriel est subdivisé en papier et pâte à papier, produits chimiques et pétrochimiques, aliments et boissons, textiles et tanneries, etc.

Papier et pâte à papier

L'industrie du papier et de la pâte à papier génère de grands volumes d'eaux usées riches en matières organiques contenant de la lignine, des matières en suspension et des additifs chimiques. Le traitement met l'accent sur le traitement biologique, la sédimentation et la gestion des boues. Les initiatives de réutilisation de l’eau gagnent du terrain en raison de la forte intensité de consommation.

En 2025, l’industrie du papier et de la pâte à papier détenait une part importante du marché mondial des liquides, suivie par l’industrie chimique et pétrochimique. La quantité de déchets générés dans l’industrie du papier et de la pâte à papier est élevée par rapport aux autres industries. Dans l’industrie agroalimentaire, les raffineries d’alcool, les industries de fabrication de sucre et de transformation de la viande sont les plus grandes sources de production d’eaux usées.

Ce secteur génère d’importants volumes d’eaux usées à forte teneur organique. Les processus de traitement se concentrent sur la réduction de la demande biologique en oxygène et l’élimination des matières en suspension. La réutilisation de l’eau est de plus en plus adoptée pour réduire la consommation d’eau douce. Les entreprises investissent dans des systèmes avancés de filtration et de traitement biologique pour améliorer l’efficacité. Les coûts opérationnels sont influencés par la consommation d’énergie et l’utilisation de produits chimiques. Les améliorations de l’efficacité sont essentielles au maintien de la rentabilité.

Chimie et pétrochimie

Les installations chimiques et pétrochimiques produisent des flux de déchets liquides très variables et souvent dangereux. Les effluents peuvent contenir des solvants, des acides, des métaux lourds et des sous-produits toxiques nécessitant des méthodes de traitement avancées telles que la neutralisation chimique, la filtration sur membrane et le traitement thermique.

Le secteur chimique et pétrochimique produit des déchets liquides dangereux aux compositions complexes. Le traitement nécessite des technologies avancées, notamment l’oxydation chimique et la filtration sur membrane. La surveillance réglementaire est élevée en raison des risques environnementaux. Les entreprises investissent dans des systèmes de conformité robustes pour gérer leurs responsabilités.

Ce segment offre des marges plus élevées aux prestataires de services en raison de la complexité des processus de traitement. Cependant, cela implique également des risques opérationnels plus élevés.

Nourriture et boissons

Le secteur de l'alimentation et des boissons génère des eaux usées à forte charge organique, des graisses, des huiles et des graisses. Le traitement se concentre sur la digestion biologique, les technologies de séparation et le contrôle des odeurs. Les cycles de production saisonniers influencent la variabilité du volume des déchets. Les considérations de durabilité influencent fortement les décisions d’achat. Les entreprises recherchent des solutions de valorisation énergétique des déchets, de récupération du biogaz et de réutilisation de l'eau pour s'aligner sur leurs objectifs environnementaux. Les fournisseurs offrant des résultats intégrés en matière de développement durable obtiennent le statut de fournisseur privilégié.

Les eaux usées de ce secteur sont riches en matières organiques. Le traitement se concentre sur les processus biologiques et la digestion anaérobie, qui peuvent également générer de l’énergie. Les initiatives de développement durable conduisent à l’adoption de systèmes de récupération des ressources. Les entreprises explorent des moyens de convertir les déchets en biogaz et en eau réutilisable. Les modèles de production saisonniers influencent la production d’eaux usées, nécessitant des systèmes de traitement flexibles.

Textile & Tannerie

Les opérations textiles et les tanneries produisent des effluents chimiquement intensifs contenant des colorants, des sels, du chrome et des agents de finition. La complexité du traitement est élevée, nécessitant un traitement en plusieurs étapes et un strict respect du congé.

Ce segment est caractérisé par des niveaux élevés de polluants chimiques, notamment des colorants et des métaux lourds. Les processus de traitement sont complexes et nécessitent plusieurs étapes. L’application de la réglementation varie selon les régions, affectant les taux d’adoption. Dans les régions soumises à des réglementations strictes, les entreprises investissent dans des systèmes de traitement avancés. Les considérations de coûts restent importantes, en particulier pour les petits opérateurs. Cela influence l’adoption de la technologie et la sélection des fournisseurs de services.

Autres

D'autres secteurs industriels, notamment les produits pharmaceutiques, les mines et la production d'électricité, contribuent au marché de la gestion des déchets liquides. Chaque secteur présente des défis uniques en termes de composition des déchets et d’exigences de traitement. Les déchets pharmaceutiques contiennent souvent des composés actifs nécessitant un traitement spécialisé. Les opérations minières génèrent des eaux usées contenant des métaux lourds, ce qui nécessite des systèmes de filtration avancés.

ANALYSE RÉGIONALE

North America Liquid Waste Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché de la gestion des déchets liquides en Amérique du Nord :

L’Amérique du Nord détenait la plus grande part de marché sur le marché mondial de la gestion des déchets liquides en 2025, suivie par l’Asie-Pacifique. La région devrait dominer le marché au cours de la période de prévision. En Amérique du Nord, les États-Unis constituent un marché de premier plan pour la gestion des déchets liquides. Dans la région, plus de 95 % des eaux usées collectées sont traitées puis recyclées. De plus, cinq des plus grandes usines de traitement des eaux usées sont établies aux États-Unis. Par exemple, Chicago et Boston possèdent des usines de traitement des eaux usées d'une capacité de 1,44 milliard de gallons par jour et 1,27 milliard de gallons par jour, respectivement. L'Amérique du Nord a connu une croissance de 19,37 milliards USD en 2017 à 19,75 milliards USD en 2018.

L’Amérique du Nord a dominé l’adoption précoce de systèmes avancés de gestion des déchets liquides, soutenus par des réglementations environnementales strictes et une infrastructure établie. La région affiche une croissance de marché stable, tirée par la modernisation des infrastructures et des initiatives de développement durable. Les secteurs industriels continuent d’investir dans des solutions efficaces de traitement et d’élimination. L'adoption technologique reste élevée, en particulier dans la surveillance et l'automatisation numériques, améliorant l'efficacité opérationnelle et la conformité dans les applications résidentielles, commerciales et industrielles.

Marché de la gestion des déchets liquides aux États-Unis :

Les États-Unis représentent la plus grande part de l’Amérique du Nord, en raison d’une application stricte de la réglementation et d’une production élevée d’eaux usées. Le traitement des effluents industriels constitue un domaine d’intervention clé, notamment dans les secteurs de la chimie et de l’énergie. L’investissement dans la modernisation des infrastructures soutient l’expansion du marché. Les entreprises de gestion des déchets liquides adoptent de plus en plus d’outils numériques pour optimiser leurs opérations et réduire leurs coûts, en s’alignant sur des objectifs plus larges de durabilité et de conformité environnementale.

Analyse du marché de la gestion des déchets liquides en Asie-Pacifique :

L’Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial de la gestion des déchets liquides au cours de la période de prévision. L’augmentation de la population dans les économies émergentes telles que la Chine et l’Inde, soutenue par la croissance favorable du secteur industriel de la région, sont les facteurs clés de la croissance du marché de la gestion des déchets liquides. De plus, l’utilisation croissante de l’eau par les pays très peuplés devrait accroître le besoin de traitement et de recyclage des déchets liquides pour répondre aux besoins en eau à l’avenir. Selon les estimations du Central Pollution Control Board, la demande en eau de l’Inde devrait atteindre 1 500 milliards de mètres cubes d’ici 2030.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, tirée par l’expansion industrielle et l’augmentation de la production d’eaux usées. Les gouvernements renforcent les réglementations environnementales et augmentent la demande de solutions de traitement avancées. Le développement des infrastructures reste une priorité, soutenu par des partenariats public-privé. La région présente d'importantes opportunités pour les entreprises de gestion des déchets liquides, en particulier dans les systèmes décentralisés et les technologies évolutives adaptées aux divers besoins industriels.

Marché japonais de la gestion des déchets liquides :

Le marché japonais met l’accent sur la sophistication technologique et l’efficacité des ressources. Les systèmes avancés de gestion des déchets liquides sont largement adoptés, en particulier dans les secteurs industriels. Le pays se concentre sur la réutilisation de l’eau et la récupération d’énergie, en s’alignant sur les objectifs de durabilité. Les infrastructures vieillissantes nécessitent une modernisation, créant des opportunités pour les fournisseurs de technologies. La conformité réglementaire reste stricte, soutenant une demande constante de solutions de traitement hautes performances.

Marché chinois de la gestion des déchets liquides :

Le marché chinois de la gestion des déchets liquides connaît une expansion rapide en raison de la croissance industrielle et d’une application plus stricte de l’environnement. Les initiatives gouvernementales stimulent les investissements dans les infrastructures de traitement et les technologies avancées. La gestion des effluents industriels est un domaine d'intervention clé, en particulier dans les industries lourdes. Le marché se caractérise par des projets à grande échelle et une participation croissante des opérateurs privés, soutenant la croissance du marché à long terme.

Analyse du marché européen de la gestion des déchets liquides :

L'Europe est un marché bien établi pour la gestion des déchets liquides. Dans la plupart des pays européens, le pourcentage de la population raccordée aux systèmes de traitement des eaux usées est élevé. Par exemple, selon Eurostat, en 2016, 96 % de la population allemande était raccordée à au moins un système secondaire de traitement des eaux usées urbaines.

Le marché européen de la gestion des déchets liquides est façonné par des cadres réglementaires complets et des engagements environnementaux forts. Les principes de l’économie circulaire sont profondément intégrés dans les stratégies de traitement, favorisant la récupération et la réutilisation des ressources. La croissance du marché est régulière, soutenue par les exigences de conformité industrielle et les investissements dans les infrastructures. Les pays se concentrent sur la réduction de l’impact environnemental grâce à des technologies avancées, créant des opportunités d’innovation et de collaboration transfrontalière entre les prestataires de services.

Marché allemand de la gestion des déchets liquides :

L’Allemagne est à la pointe de l’innovation technologique dans le secteur européen de la gestion des déchets liquides. Une base industrielle solide stimule la demande de systèmes de traitement avancés, en particulier dans les secteurs chimique et manufacturier. La conformité réglementaire est stricte, encourageant l’adoption de solutions efficaces et durables. Les entreprises donnent la priorité aux processus économes en énergie et à la récupération des ressources, s’alignant ainsi sur les objectifs nationaux de développement durable et renforçant la position de l’Allemagne en tant que contributeur clé du marché.

Marché de la gestion des déchets liquides au Royaume-Uni :

Le marché britannique se caractérise par un alignement réglementaire et une attention croissante portée à la résilience des infrastructures. La production d’eaux usées des centres urbains stimule la demande de systèmes de traitement améliorés. Les secteurs industriels investissent dans des solutions axées sur la conformité, en particulier pour les déchets liquides dangereux. Les partenariats public-privé soutiennent le développement des infrastructures, tandis que les technologies numériques améliorent la surveillance et l'efficacité opérationnelle des installations de traitement.

Analyse du marché de la gestion des déchets liquides en Amérique latine :

En Amérique latine, il existe une grande disparité dans les niveaux de traitement des eaux usées. Par exemple, le Chili traite plus de 90 % de ses eaux usées, tandis que le Costa Rica traite environ 4 % de ses eaux usées. En moyenne, seulement 50 % de la population d’Amérique latine est raccordée à des installations de traitement des eaux usées. Cependant, l’augmentation des investissements dans le secteur des eaux usées devrait créer des opportunités de marché pour la croissance du marché en Amérique latine. La Banque de développement d'Amérique latine estime que plus de 33 milliards de dollars seront consacrés au traitement des eaux usées.

L'Amérique latine présente un potentiel de croissance modéré, soutenu par l'urbanisation et le développement industriel. Les lacunes en matière d'infrastructures restent un défi, mais les initiatives gouvernementales améliorent la capacité de traitement. Les cadres réglementaires évoluent, encourageant l’adoption de solutions avancées. Les partenariats public-privé jouent un rôle essentiel dans la mise en œuvre des projets, créant des opportunités pour les sociétés internationales de gestion des déchets liquides d'étendre leur présence.

Analyse du marché de la gestion des déchets liquides au Moyen-Orient et en Afrique :

La région Moyen-Orient et Afrique, l’Afrique du Sud, détenait une part importante des revenus du marché de la gestion des déchets liquides. Dans le CCG, la plupart des pays utilisent des eaux usées traitées pour l’agriculture et l’irrigation des paysages. Ces pays visent à accroître l’utilisation d’eau recyclée pour réduire les pénuries d’eau dans la région.

Le marché du Moyen-Orient et de l’Afrique est stimulé par la pénurie d’eau et l’expansion industrielle. Les investissements dans les infrastructures de traitement des eaux usées augmentent, en particulier dans les zones urbaines. L'application de la réglementation varie, influençant les taux d'adoption. Des opportunités existent dans les systèmes décentralisés et les technologies de réutilisation de l’eau, soutenant la gestion durable des ressources et réduisant l’impact environnemental dans toute la région.

Paysage concurrentiel :

Le marché de la gestion des déchets liquides est modérément consolidé, avec des prestataires mondiaux de services environnementaux en concurrence avec de puissants opérateurs régionaux et de niche. Le positionnement concurrentiel dépend de l'expertise réglementaire, de l'étendue des capacités de traitement, de la couverture géographique et de la capacité à gérer des flux de déchets industriels complexes en toute sécurité et en toute conformité.

Les grandes entreprises multinationales maintiennent leur leadership grâce à des portefeuilles de services verticalement intégrés couvrant la collecte, le transport, le traitement, le recyclage et l'élimination. Ces acteurs bénéficient de contrats municipaux à long terme, d’accords-cadres industriels et de bilans solides qui soutiennent des infrastructures à forte intensité de capital. Leur échelle permet une conformité cohérente dans toutes les juridictions et des investissements dans des technologies de traitement avancées, notamment la filtration sur membrane, le traitement biologique et le traitement thermique.

Le paysage concurrentiel du marché de la gestion des déchets liquides est modérément fragmenté, avec un mélange de prestataires de services mondiaux, d’opérateurs régionaux et d’entreprises technologiques spécialisées. La répartition des parts de marché est influencée par la présence géographique, le portefeuille de services et les capacités technologiques.

Les grandes entreprises multinationales dominent les contrats de grande valeur, en particulier dans les segments des déchets industriels et liquides dangereux. Ces acteurs exploitent des offres de services intégrées, notamment la collecte, le traitement et l'élimination, pour conclure des accords à long terme. Leur échelle permet d’investir dans des technologies avancées et des systèmes de conformité. Les acteurs régionaux conservent des positions fortes sur les marchés locaux, bénéficiant de relations établies et d'avantages en termes de coûts. Cependant, leurs capacités peuvent être limitées dans le traitement d’effluents industriels complexes ou de projets à grande échelle.

Les fournisseurs de technologies de niche sont de plus en plus pertinents, proposant des solutions spécialisées telles que la filtration membranaire, les systèmes de traitement biologique et les plateformes de surveillance numérique. Ces entreprises collaborent souvent avec de plus grands opérateurs pour proposer des solutions complètes. Les partenariats et les coentreprises sont courants, en particulier sur les marchés émergents. Ces arrangements facilitent l’entrée sur le marché et permettent le partage de l’expertise technique. Les partenariats public-privé jouent un rôle important dans le développement des infrastructures, en particulier dans les régions confrontées à des contraintes de financement.

Les fusions et acquisitions façonnent le paysage concurrentiel. Les grandes entreprises acquièrent des acteurs plus petits pour élargir leur portefeuille de services et leur portée géographique. Cette tendance devrait se poursuivre à mesure que les entreprises cherchent à renforcer leur position sur le marché. L’efficacité opérationnelle et la capacité de conformité sont des différenciateurs clés. Les clients donnent la priorité aux fournisseurs capables de fournir des performances fiables, de répondre aux exigences réglementaires et d'optimiser les coûts. L’innovation devient un facteur concurrentiel essentiel. Les entreprises qui investissent dans les technologies numériques et les solutions de récupération des ressources obtiennent un avantage sur un marché de plus en plus axé sur la durabilité et l’efficacité.

Développements clés de l’industrie de la gestion des déchets liquides :

- Janvier 2025 :Veolia Environnement a élargi son portefeuille de traitement des effluents industriels en déployant des systèmes avancés de bioréacteurs à membrane, visant à améliorer l'efficacité opérationnelle et à soutenir les clients du secteur chimique à grande échelle avec des capacités de conformité améliorées.

- Octobre 2024 :Le Groupe Suez a conclu un partenariat stratégique avec une entreprise d'infrastructure régionale pour développer des systèmes décentralisés de gestion des déchets liquides, en se concentrant sur les technologies de traitement modulaires pour les clusters industriels émergents de la région Asie-Pacifique.

- Août 2024 :Clean Harbors a modernisé ses installations de traitement des déchets liquides dangereux avec des technologies avancées de traitement thermique, visant une capacité de traitement améliorée et une conformité environnementale plus stricte pour les clients industriels.

- Mai 2024 :Xylem Inc. a introduit une plateforme de surveillance numérique intégrant des outils d'analyse en temps réel et de maintenance prédictive, conçue pour optimiser les opérations de traitement des eaux usées et réduire les coûts du cycle de vie pour les opérateurs municipaux et industriels.

- Mars 2024 :Kurita Water Industries a lancé un nouveau système sans rejet de liquide intégrant des processus avancés de filtration et de traitement chimique, visant à réduire la production d'eaux usées et à soutenir les principes d'économie circulaire dans les secteurs manufacturiers.

Liste des principales entreprises de gestion des déchets liquides :

- Veolia Propreté

- SUEZ Environnement SA

- Xylème

- Société de technologies de l'eau Evoqua

- Covanta Holding Corporation

- Ports propres, Inc.

- GFL Environnement Inc.

- Nettoyage

- Aqua Amérique Inc.

- Services environnementaux Hulsey

- Enva

- Société de récupération environnementale

- AB Environnement

COUVERTURE DU RAPPORT

Le rapport sur le marché de la gestion des déchets liquides fournit des informations qualitatives et quantitatives sur la gestion des déchets liquides à travers le monde. Les informations quantitatives incluent la taille du marché de la gestion des déchets liquides en termes de valeur (milliards de dollars américains) dans chaque segment, sous-segment et région profilés dans le cadre de l’étude. En outre, il fournit une analyse de la part de marché de la gestion des déchets et des taux de croissance du segment, du sous-segment et des pays clés de chaque région. Les informations qualitatives couvrent l’analyse élaborée des moteurs du marché, des contraintes, des opportunités de croissance et des tendances clés liées à la gestion des déchets liquides.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source

|

|

Par industriel

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de la gestion des déchets liquides était évalué à 103,17 milliards de dollars en 2025 et devrait atteindre 143,08 milliards de dollars d’ici 2034, avec un TCAC de 3,7 % au cours de la période de prévision.

Le marché de la gestion des déchets liquides devrait croître à un TCAC de 3,7 % au cours de la période de prévision.

La gestion des déchets liquides implique la collecte, le traitement et l'élimination des déchets non solides, notamment les eaux usées, les eaux grises, les effluents industriels et les liquides contaminés provenant des ménages, des industries et des secteurs commerciaux, afin de réduire la pollution et de garantir la santé publique.

Les secteurs de la chimie et de la pétrochimie, du papier et de la pâte à papier, du textile, de l'alimentation et des boissons et de la pharmacie comptent parmi les plus grands générateurs de déchets liquides en raison de leur utilisation intensive d'eau dans les processus de production.

Les principaux facteurs sont la sensibilisation accrue à l’environnement, les réglementations gouvernementales plus strictes, l’industrialisation rapide et le besoin croissant d’eau potable dans les zones urbaines et rurales.

L’Amérique du Nord détenait la plus grande part de marché en 2018 en raison de ses infrastructures établies et de l’application de la réglementation. Cependant, la région Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l’urbanisation, de l’expansion démographique et de l’augmentation des investissements environnementaux.

Les technologies courantes comprennent la filtration sur membrane, le traitement biologique, la précipitation chimique, la digestion des boues et l'osmose inverse. Ceux-ci aident à réduire les contaminants et à recycler efficacement l’eau.

Les principales entreprises du secteur de la gestion des déchets liquides comprennent Veolia Environmental Services, SUEZ, Xylem Inc., Evoqua Water Technologies, Covanta et Clean Harbors, connues pour leurs innovations et leurs solutions durables de gestion des déchets.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 75

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.