Taille du marché, part et analyse de l’industrie des équipements de traitement du GNL et du gaz, par type d’équipement (équipement de prétraitement du gaz, équipement de liquéfaction, équipement de stockage, équipement de regazéification et autres), par étape du processus (traitement du gaz en amont, infrastructure de GNL intermédiaire et regazéification et distribution en aval), par application (terminaux de GNL terrestres, GNL offshore (FLNG et FSRU), usines de traitement de gaz et usines de GNL à petite échelle) et prévisions régionales, 2026 – 2034

Taille du marché des équipements de traitement du GNL et du gaz et perspectives d’avenir

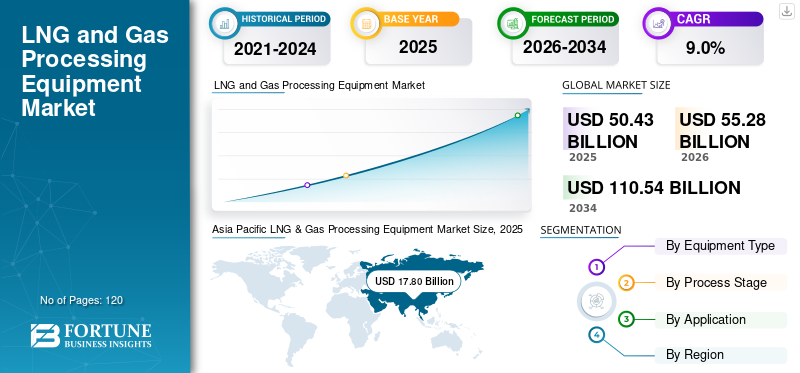

La taille du marché mondial des équipements de traitement du GNL et du gaz était évaluée à 50,43 milliards USD en 2025. Le marché devrait passer de 55,28 milliards USD en 2026 à 110,54 milliards USD d’ici 2034, avec un TCAC de 9,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de traitement du GNL et du gaz avec une part de marché de 35,29 % en 2025.

Les équipements de traitement du GNL et du gaz comprennent les systèmes utilisés pour le prétraitement, la liquéfaction, le stockage, la regazéification et le transport du gaz tout au long de la chaîne de valeur du gaz naturel. Ces systèmes sont essentiels pour convertir le gaz naturel en GNL, permettant un stockage, un transport et une distribution efficaces sur les marchés mondiaux.

Le marché connaît une forte croissance tirée par la hausse de la demande mondiale d’énergie, l’augmentation du commerce du GNL et la transition vers des carburants plus propres. Le GNL est de plus en plus adopté comme carburant de transition en raison de ses émissions de carbone inférieures à celles du GNL.charbonet du pétrole. En outre, les changements géopolitiques et les préoccupations en matière de sécurité énergétique accélèrent les investissements dans les infrastructures de GNL, notamment les terminaux de liquéfaction, les unités de regazéification et les installations de traitement du gaz.

Des acteurs majeurs tels que Air Products and Chemicals Inc., Linde plc, Baker Hughes Company, Siemens Energy AG, Chart Industries Inc., Technip Energies N.V., Honeywell International Inc., Mitsubishi Heavy Industries, Wärtsilä Corporation et McDermott International développent activement leurs portefeuilles d'équipements GNL.

- Par exemple, en novembre 2023, Baker Hughes a obtenu un contrat pour fournir une technologie de liquéfaction pour les projets GNL de Venture Global aux États-Unis, renforçant ainsi sa présence dans le développement d’infrastructures GNL.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TRAITEMENT DU GNL ET DU GAZ

Expansion de l’infrastructure GNL et des solutions GNL flottantesSe poser en tendances clés

Une tendance clé qui façonne le marché est le développement croissant de terminaux GNL et de solutions GNL flottantes (FLNG) pour soutenir les chaînes d’approvisionnement flexibles en gaz. Les infrastructures offshore de GNL gagnent du terrain en raison de leur capacité à monétiser les réserves de gaz éloignées. De plus, les progrès technologiques en matière d’efficacité de liquéfaction et de systèmes modulaires de GNL améliorent la faisabilité du projet et réduisent les coûts opérationnels.

- Par exemple, en 2024, Technip Energies a remporté des contrats pour plusieurs projets GNL dans le monde, axés sur des solutions modulaires de liquéfaction.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de GNL et transition énergétiqueStimuler la croissance du marché

La demande mondiale croissante de sources d’énergie plus propres stimule l’adoption du GNL dans tous les pays.production d'électricité,secteurs de l’industrie et des transports. Le GNL joue un rôle clé dans la réduction des émissions de carbone tout en assurant la sécurité énergétique. De plus, l’augmentation du commerce transfrontalier de GNL et l’expansion des terminaux d’import/export stimulent considérablement la demande d’équipements.

- Par exemple, en 2024, QatarEnergy a poursuivi l’expansion de son projet North Field LNG, générant une demande à grande échelle d’équipements de liquéfaction et de traitement.

RESTRICTIONS DU MARCHÉ

Les coûts d’investissement élevés et la complexité des projets limitent l’expansion du marché

Les projets d’infrastructures de GNL nécessitent des investissements en capital importants et de longs délais de développement. Les équipements tels que les systèmes de liquéfaction et les réservoirs de stockage impliquent une grande complexité technique. De plus, les fluctuations des prix du gaz naturel et les incertitudes réglementaires peuvent avoir une incidence sur les décisions d'investissement.

- Par exemple, en juillet 2024, ExxonMobil et ses partenaires ont signalé des problèmes d'escalade des coûts dans le projet Mozambique LNG, où la hausse des coûts de construction, les retards liés à la sécurité et les perturbations de la chaîne d'approvisionnement ont eu un impact significatif sur les délais du projet et les dépenses d'investissement globales.

OPPORTUNITÉS DE MARCHÉ

La croissance du GNL flottant et du GNL à petite échelle crée de nouvelles opportunités

Le développement d’usines flottantes de GNL (FLNG) et de petites usines de GNL ouvre de nouvelles voies pour la croissance du marché mondial des équipements de traitement du GNL et du gaz. Ces solutions permettent le traitement du gaz dans des sites éloignés et offshore. L’adoption croissante du GNL dans les secteurs des carburants marins et du transport lourd soutient également la demande d’équipements.

- Par exemple, en 2024, Wärtsilä a étendu ses solutions GNL pour les applications marines et à petite échelle, renforçant ainsi sa position sur les marchés émergents du GNL.

Analyse de segmentation

Par type d'équipement

L'équipement de liquéfaction domine en raison de son rôle essentiel dans le processus de conversion du GNL

Le marché est segmenté par type d’équipement en équipement de prétraitement du gaz, équipement de liquéfaction, équipement de stockage, équipement de regazéification et autres.

Le segment des équipements de liquéfaction détient la part de marché la plus élevée, car il s’agit de l’élément le plus critique et le plus exigeant en capital de la production de GNL. Le nombre croissant de terminaux d’exportation de GNL et l’expansion de la capacité de liquéfaction à l’échelle mondiale stimulent considérablement la demande pour cet équipement.

- Par exemple, Air Products continue de fournir une technologie de liquéfaction de GNL à grande échelle pour des projets mondiaux de GNL, soutenant ainsi sa position dominante sur le marché.

Le segment des équipements de regazéification devrait enregistrer le TCAC le plus élevé de 10,9 % entre 2026 et 2034, grâce à l'augmentation des terminaux d'importation de GNL et des unités de regazéification de stockage flottantes (FSRU).

Par étape du processus

L’infrastructure GNL intermédiaire est en tête grâce à l’expansion des chaînes d’approvisionnement mondiales en GNL

Le marché est segmenté par étape du processus en traitement du gaz en amont, infrastructure GNL intermédiaire et regazéification et distribution en aval.

Le segment intermédiaire des infrastructures de GNL détient la part de marché la plus élevée, car il comprend les usines de liquéfaction, les installations de stockage et les systèmes de transport qui constituent l’épine dorsale du commerce du GNL. Les investissements croissants dans les infrastructures d’exportation/importation de GNL stimulent la croissance du segment.

- Par exemple, plusieurs projets de terminaux d’exportation de GNL aux États-Unis et au Qatar stimulent la demande d’infrastructures intermédiaires.

Le segment intermédiaire des infrastructures de GNL devrait également enregistrer le TCAC le plus élevé de 9,8 % entre 2026 et 2034, soutenu par la hausse du commerce mondial du GNL.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les terminaux GNL terrestres dominent grâce aux investissements dans les infrastructures à grande échelle

Le marché est segmenté par application en terminaux GNL terrestres, GNL offshore (FLNG et FSRU), usines de traitement de gaz, usines de GNL à petite échelle et autres.

Le segment des terminaux GNL terrestres détient la part de marché la plus élevée, car les installations de liquéfaction et de regazéification à grande échelle sont essentielles au commerce mondial du GNL. La demande croissante de sécurité énergétique et de diversification de l’approvisionnement stimule les investissements dans les infrastructures terrestres.

- Par exemple, ExxonMobil et QatarEnergy continuent de développer des projets de terminaux GNL à grande échelle à l’échelle mondiale, renforçant ainsi la demande.

Le segment du GNL offshore (FLNG et FSRU) devrait enregistrer le TCAC le plus élevé de 11,4 % entre 2026 et 2034, grâce à l'adoption croissante de solutions GNL flexibles et rentables.

Perspectives régionales du marché des équipements de traitement du GNL et du gaz

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific LNG & Gas Processing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part de marché la plus élevée des équipements de traitement du GNL et du gaz et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La région est le plus grand importateur de GNL, avec des pays comme la Chine, le Japon et l’Inde investissant massivement dans les terminaux de regazéification et les infrastructures gazières. L’industrialisation rapide et la croissance de la demande énergétique stimulent l’adoption du GNL dans les secteurs énergétiques et industriels.

De plus, les initiatives gouvernementales promouvant des carburants plus propres et la diversification des sources d’énergie accélèrent le développement des infrastructures dans la région.

Marché japonais des équipements de traitement du GNL et du gaz

Le marché japonais en 2026 est estimé à environ 3,66 milliards de dollars, ce qui représente environ 6,6 % des revenus mondiaux. En tant que l’un des plus grands importateurs de GNL, le Japon dépend fortement des infrastructures de regazéification. Les mises à niveau continues des terminaux GNL et l’accent mis sur la sécurité énergétique soutiennent la demande d’équipements.

Marché chinois des équipements de traitement du GNL et du gaz

Le marché chinois en 2026 est estimé à environ 6,65 milliards de dollars, ce qui représente environ 12,0 % des revenus mondiaux. La croissance industrielle rapide et l’augmentation des importations de GNL stimulent la demande d’équipements de regazéification et de traitement. Les investissements gouvernementaux dans les infrastructures gazières et les réseaux de gazoducs renforcent encore la croissance du marché.

Marché indien des équipements de traitement du GNL et du gaz

Le marché indien en 2026 est estimé à environ 3,53 milliards de dollars, ce qui représente environ 6,4 % des revenus mondiaux. L’expansion de la capacité des terminaux GNL et l’augmentation de la consommation de gaz stimulent la demande d’équipements. Initiatives gouvernementales pour accroître la part desgaz natureldans le mix énergétique stimulent encore la croissance.

Amérique du Nord

L’Amérique du Nord représente une région exportatrice majeure de GNL, tirée par la production de gaz de schiste et les projets de liquéfaction à grande échelle aux États-Unis. La région connaît de forts investissements dans les terminaux d’exportation et les infrastructures intermédiaires.

De plus, la demande mondiale croissante d’exportations de GNL renforce la demande d’équipements tout au long de la chaîne de valeur.

Marché américain des équipements de traitement du GNL et du gaz

Le marché américain en 2026 est estimé à environ 10,47 milliards de dollars, ce qui représente environ 18,9 % des revenus mondiaux. L’expansion des terminaux d’exportation de GNL et la production de gaz de schiste stimulent la croissance du marché. Les technologies avancées de liquéfaction et les investissements dans les infrastructures soutiennent davantage la demande.

Europe

L’Europe développe rapidement ses infrastructures de GNL pour réduire sa dépendance au gazoduc et améliorer la sécurité énergétique. Les investissements croissants dans les terminaux d’importation de GNL et les FSRU stimulent la demande d’équipements.

Marché britannique des équipements de traitement du GNL et du gaz

Le marché britannique en 2026 est estimé à environ 2,23 milliards de dollars, ce qui représente environ 4,0 % des revenus mondiaux. ÉtabliInfrastructures GNLet la poursuite des investissements dans la sécurité énergétique soutient la demande. Les mises à niveau des terminaux existants augmentent encore les besoins en équipements.

Marché allemand des équipements de traitement du GNL et du gaz

Le marché allemand en 2026 est estimé à environ 2,66 milliards de dollars, ce qui représente environ 4,8 % des revenus mondiaux. L’expansion des terminaux d’importation de GNL stimule la demande d’équipements de regazéification. Les stratégies de diversification énergétique soutiennent également la croissance du marché.

Amérique du Sud, Moyen-Orient et Afrique

Ces deux régions connaissent une augmentation des investissements dans des projets d’exportation de GNL et des stratégies de monétisation du gaz. Le Moyen-Orient, en particulier le Qatar et la région du CCG, est un exportateur majeur de GNL, tandis que l'Amérique du Sud développe progressivement ses infrastructures de GNL.

De plus, la demande croissante de carburants plus propres et la diversification énergétique soutiennent la croissance à long terme dans ces régions.

Marché des équipements de traitement du GNL et du gaz du CCG

Le marché du CCG en 2026 est estimé à environ 4,84 milliards de dollars, ce qui représente environ 8,8 % des revenus mondiaux. Les projets d’exportation de GNL à grande échelle et les investissements dans le traitement du gaz stimulent la demande d’équipements. L’expansion des mégaprojets GNL au Qatar et aux Émirats arabes unis renforce encore la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation technologique et exécution de projets à grande échelle renforçant le positionnement concurrentiel

Le marché des équipements de traitement du GNL et du gaz est très compétitif, avec des acteurs de premier plan se concentrant sur les avancées technologiques dans les systèmes de liquéfaction, de stockage et de regazéification. Les entreprises investissent dans des solutions modulaires GNL,GNL flottantsystèmes et technologies économes en énergie pour améliorer la compétitivité. Les partenariats stratégiques et la participation à des projets GNL à grande échelle restent des différenciateurs clés sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE TRAITEMENT DU GNL ET DU GAZ PROFILÉES

- Air Products and Chemicals Inc. (États-Unis)

- Linde SA(Irlande)

- Compagnie Baker Hughes(NOUS.)

- Siemens Energy SA(Allemagne)

- Graphique Industries Inc.(NOUS.)

- Technip Energies N.V. (France)

- Honeywell International Inc. (États-Unis)

- Mitsubishi Heavy Industries (Japon)

- Wärtsilä Corporation (Finlande)

- McDermott International (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Technip Energies a remporté un important contrat EPC pour une nouvelle installation de liquéfaction de GNL au Moyen-Orient, comprenant le déploiement de technologies de liquéfaction modulaires visant à améliorer l'efficacité et à réduire les émissions.

- Janvier 2025 :Baker Hughes Company a obtenu plusieurs contrats pour fournir des solutions de turbines à gaz et de liquéfaction pour des projets de GNL en Amérique du Nord et au Moyen-Orient, soutenant ainsi l'expansion de la capacité mondiale de GNL.

- Octobre 2024 :Air Products and Chemicals Inc. a annoncé sa participation à un projet de GNL à grande échelle aux États-Unis, fournissant des équipements cryogéniques et une technologie de liquéfaction pour la production de GNL à grande capacité.

- Juillet 2024 :Chart Industries Inc. a étendu sa capacité de fabrication d'équipements GNL aux États-Unis pour répondre à la demande croissante de systèmes de stockage et de transport dans les projets d'infrastructures GNL.

- Mars 2024 :Siemens Energy AG a signé des accords pour fournir des solutions de compression et d'énergie pour des projets de GNL en Asie et en Europe, soutenant le développement des infrastructures intermédiaires.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de traitement du GNL et du gaz comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les moteurs, les contraintes, les opportunités et les défis qui devraient influencer la croissance du marché des équipements de physiothérapie au cours de la période de prévision. Le rapport couvre également les avancées technologiques, l'innovation de produits, les considérations réglementaires et les développements stratégiques clés tels que les partenariats et les acquisitions. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, étape du processus, application et région |

| Par type d'équipement |

|

| Par étape du processus |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 50,43 milliards de dollars en 2025 et devrait atteindre 110,54 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 17,80 milliards de dollars.

Le marché devrait afficher un TCAC de 9,0 % au cours de la période de prévision.

Par application, le segment des terminaux GNL terrestres devrait dominer le marché.

La demande croissante de GNL et la transition énergétique sont le facteur clé de la croissance du marché.

Air Products and Chemicals Inc., Linde plc, Baker Hughes Company et Siemens Energy AG comptent parmi les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés