Taille du marché des logiciels de logistique, part et analyse de l’industrie, par déploiement (cloud et sur site), par type (système de gestion des transports, système de gestion d’entrepôt, planification de la chaîne d’approvisionnement, système de gestion de flotte, système de gestion du fret et autres), par utilisateur final (pétrole et gaz, automobile, soins de santé, informatique et télécommunications, vente au détail et commerce électronique, fabrication, gouvernement et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

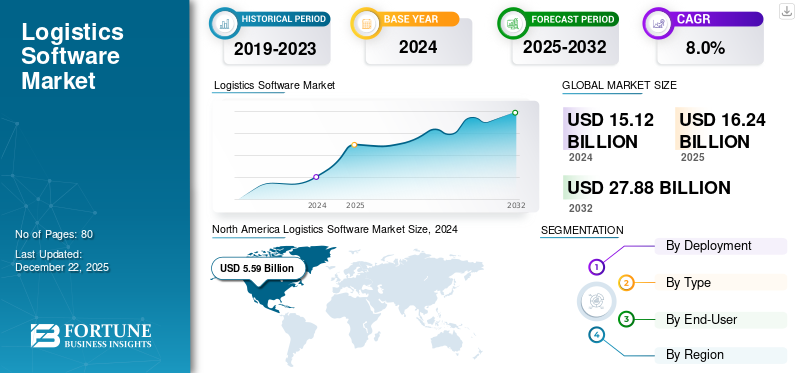

La taille du marché mondial des logiciels de logistique était évaluée à USD16.24milliards en 2025 et devrait passer de 1 000 000 000 USD17h47milliards en 2026 en USD31.74milliards d’ici 2034, affichant un TCAC de7.75% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de36,78% en 2025.

Logistic Software est une solution technologique qui aide à gérer et à optimiser les différentes étapes des procédures de production. Ces procédures peuvent inclure le transport des ressources, la gestion des stocks, les opérations d'entrepôt et l'expédition de différents produits finis. Il permet une interaction transparente entre les systèmes de gestion d’entrepôt et de logistique.

Le marché se développe rapidement en raison du besoin croissant d’automatisation, de surveillance de la chaîne d’approvisionnement en temps réel et de gestion efficace des entrepôts. L’essor du commerce électronique et la mondialisation des entreprises stimulent également la croissance globale du marché. De plus, l’intégration de technologies avancées, notamment l’IA, l’IoT et les plateformes basées sur le cloud, apparaît également comme un facteur de croissance important.

Parmi les principaux acteurs clés opérant sur le marché figurent SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation et d’autres. Ces entreprises adoptent de nombreuses initiatives stratégiques pour soutenir la concurrence et renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'expansion rapide de la vente au détail en ligne stimule la croissance du marché

L’expansion croissante de la vente au détail en ligne ou du commerce électronique a été un catalyseur important de la croissance du marché des logiciels de logistique. Les plateformes de commerce électronique font évoluer les attentes des consommateurs vers des services de livraison rapides, fluides et transparents. Ceci nécessite à son tour des avancéeslogistique numériquesolutions. Ainsi, les logiciels logistiques sont devenus essentiels pour synchroniser les ressources omnicanales, améliorer l’expérience client et réduire les coûts opérationnels.

- Par exemple, selon International Trade Administration.gov, le marché mondial du commerce électronique B2B sera évalué à 36 000 milliards de dollars d’ici 2026. De plus, depuis 2020, plus de 90 % des entreprises B2B sont passées à un modèle de vente virtuel, grâce à l’amélioration de l’efficacité des processus.

De plus, les principaux fournisseurs de logiciels exploitent les technologies de l’IoT, de l’IA et du cloud computing pour proposer des plates-formes intégrées adaptées aux chaînes d’approvisionnement de vente au détail complexes actuelles. Cela a permis une prise de décision basée sur les données et une livraison efficace. Ensemble, ces facteurs devraient stimuler l’expansion du marché au cours de la période de prévision.

Restrictions du marché

La transition vers un nouveau logiciel logistique peut entraîner des perturbations opérationnelles, entravant la croissance du marché

Le passage à un nouveau logiciel de logistique pourrait entraîner des défis importants pour la croissance du marché, susceptibles de perturber le flux de travail opérationnel existant, entraînant une perte temporaire de productivité et des retards dans les services. Cela est principalement dû à la nécessité d’intégrer de nouvelles solutions tout en maintenant la stabilité dans un environnement de chaîne d’approvisionnement complexe.

De plus, la compatibilité avec les systèmes existants crée également une barrière technique, nécessitant une personnalisation approfondie et des ressources informatiques plus importantes. La migration des données associées aux informations sur l'expédition, l'inventaire et les clients peut être très complexe et prendre beaucoup de temps, augmentant ainsi les risques d'erreurs, ayant un impact sur l'efficacité opérationnelle et la prise de décision. Ces facteurs sont susceptibles d’avoir un impact sur le développement du marché.

Opportunités de marché

Les attentes croissantes des consommateurs en matière de livraisons plus rapides constituent une opportunité de croissance lucrative

La demande croissante de livraisons rapides offre une opportunité de croissance significative pour le marché des logiciels de logistique. Cela inclut les commerces de détail etplateformes de commerce électroniqued'adopter des solutions logicielles logistiques innovantes qui permettent un suivi en temps réel et des options efficaces de livraison du dernier kilomètre. En outre, cela stimule également les investissements dans l’optimisation des itinéraires basée sur l’IA, l’analyse prédictive, la gestion automatisée des entrepôts et d’autres technologies avancées.

- Par exemple, selon l’India Brand Equity Foundation (IBEF), la valeur brute des marchandises (GMV) du commerce rapide en Inde a atteint 2,3 milliards de dollars en 2023, soit une augmentation de plus de 70 % par rapport à l’année précédente.

La préférence croissante des consommateurs pour la livraison le jour même incite également les prestataires logistiques à innover constamment avec une rapidité et une fiabilité plus élevées. Répondre à ces demandes est crucial pour la fidélisation des clients et l’avantage concurrentiel, rendant ainsi les logiciels logistiques essentiels pour prospérer dans un paysage de commerce électronique en pleine croissance.

TENDANCES DU MARCHÉ DES LOGICIELS DE LOGISTIQUE

L'intégration d'appareils IoT pour le suivi et la surveillance en temps réel est une tendance émergente du marché

Une tendance importante qui propulse l’expansion du marché est l’intégration croissante des appareils IoT pour le suivi et la surveillance en temps réel, améliorant ainsi la visibilité de la chaîne d’approvisionnement. Les appareils IoT permettent des opérations logistiques avec des capteurs interconnectés et divers appareils de communication, offrant ainsi une visibilité en temps réel sur l'emplacement et les expéditions, les véhicules ainsi que les ressources de l'entrepôt. Cette transparence permettrait aux entreprises d'optimiser l'itinéraire et de surveiller de manière proactive différentes situations environnementales, notamment l'humidité et la température.

De plus, les appareils IoT incluent également des plates-formes d'analyse avancées qui aident à générer des informations exploitables. Cela permet de minimiser les temps d'inactivité, d'améliorer l'utilisation des actifs et la précision des livraisons. Il soutient également les objectifs de développement durable en réduisant la consommation de carburant et les émissions grâce à une gestion optimisée de la flotte.

IMPACT DE L’IA GÉNÉRATIVE

L'intégration de Gen AI révolutionne les logiciels de logistique en automatisant la prise de décision complexe

L'IA influence le logiciel de logistique en améliorantanalyse prédictive, optimisant la procédure de la chaîne d'approvisionnement et permettant l'automatisation des décisions complexes. Il prédit les résultats potentiels et génère des solutions innovantes pour la prévision de la demande, la conception du réseau et la gestion des stocks sans aucune indulgence humaine. Cela profite aux prestataires logistiques en ajustant les plans opérationnels en temps réel et en réduisant les coûts.

De plus, Gen AI synthétise également d'énormes données provenant d'appareils IoT, des performances historiques et d'autres composants pour générer des informations approfondies pour la gestion des risques et une allocation efficace des actifs.

ANALYSE DE SEGMENTATION

Par déploiement

La facilité d'accès, l'évolutivité et la rentabilité des logiciels de logistique basés sur le cloud contribuent à la croissance du segment

Le marché est divisé en cloud et sur site, en fonction du déploiement.

Le segment du déploiement devrait dominer le marché, représentant une part de 62,28 % en 2026. En 2024, le segment du cloud détenait la plus grande part de marché et devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Cela est attribué à l’évolutivité, à la rentabilité et à la facilité d’accès des logiciels basés sur le cloud. Il offre une flexibilité, permettant ainsi aux entreprises d'adapter leurs opérations et de répondre à l'évolution de la demande à moindre coût. Il offre également un accès aux données en temps réel depuis différents emplacements, permettant ainsi une gestion logistique à distance et décentralisée.

- Par exemple, selon les experts du secteur, les dépenses mondiales dans le cloud devraient augmenter de 21,5 % en 2025 par rapport à 2024.

De plus, le segment sur site connaît une croissance significative en raison de ses avantages en matière de personnalisation, de sécurité des données et de contrôle sur différentes opérations cruciales. De plus, différentes grandes entreprises préfèrent le travail sur site pour se conformer aux exigences strictes en matière de confidentialité des données et de réglementation.

Par type

Le besoin croissant d’optimiser/gérer les opérations de fret et de transporteur stimule la croissance du segment des systèmes de gestion des transports

Le marché est divisé en système de gestion des transports,système de gestion d'entrepôt, planification de la chaîne d'approvisionnement, système de gestion de flotte, système de gestion du fret et autres, en fonction du type. Le segment des systèmes de gestion des transports devrait dominer le marché, avec une contribution mondiale de 36,43 % en 2026.

Le segment des systèmes de gestion des transports détenait la plus grande part de marché en raison de son rôle important dans l’optimisation et la gestion efficace des opérations de flotte. Il facilite la planification des itinéraires, la sélection du transporteur, l'audit du fret et le suivi des expéditions, permettant ainsi une efficacité opérationnelle et des économies de coûts. Cela réduit également les erreurs manuelles et garantit des services de livraison dans les délais, ce qui est essentiel dans l’environnement complexe actuel de la chaîne d’approvisionnement. Cette fonctionnalité complète tend à alimenter le leadership du segment.

De plus, le segment de la planification de la chaîne d’approvisionnement connaîtra probablement la croissance la plus rapide, en raison du besoin croissant de solutions avancées de prévision et d’optimisation des stocks. Les entreprises exigent des logiciels efficaces permettant d'analyser d'énormes ensembles de données et de prédire avec précision les modèles de demande. Cela a également contribué à la croissance du segment.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de logiciels logistiques robustes pour gérer des chaînes d’approvisionnement complexes a conduit à la domination du segment manufacturier

En fonction de l'utilisateur final, le marché est segmenté enpétrole et gaz, automobile, soins de santé, informatique et télécommunications, vente au détail et commerce électronique, fabrication, gouvernement et autres.

Le segment manufacturier détenait la plus grande part de marché des logiciels logistiques en 2024. Cela est principalement dû à la complexité de la chaîne d’approvisionnement dans le secteur manufacturier, exigeant ainsi des logiciels logistiques robustes. Ces solutions aident à coordonner les processus de production, d'approvisionnement, d'inventaire et de distribution, garantissant ainsi une livraison rapide des matières premières ainsi que des produits finis sur plusieurs sites. De plus, des fonctionnalités avancées, notamment l'analyse prédictive, le suivi en temps réel et l'automatisation, offrent une visibilité opérationnelle et une agilité aux fabricants.

- Par exemple, selon l’OCDE, environ 1,9 % des fabricants canadiens intègrent des technologies de pointe, notamment l’IA, dans leurs opérations.

D’un autre côté, le segment de la vente au détail et du commerce électronique devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Cela est attribué à la croissance des ventes en ligne et à la demande des consommateurs pour des services de livraison fiables. Le besoin croissant de livraison le jour même permet aux détaillants d'investir dans des solutions innovantes, notamment des logiciels logistiques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LOGICIELS LOGISTIQUE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Logistics Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 5,97 milliards de dollars en 2025, soit 36,78 % de l'industrie mondiale, et devrait atteindre 6,39 milliards de dollars en 2026. Cela est dû à l'adoption précoce et avancée de technologies. La région dispose d'une infrastructure numérique mature et d'investissements croissants dans les innovations, notamment l'IoT, informatique en nuage, l'automatisation, l'IA et autres. En outre, la région compte également de nombreux fournisseurs de logiciels logistiques et de grandes entreprises, ce qui augmente la demande de logiciels. Les États-Unis dominent le marché régional d'Amérique du Nord, avec un chiffre d'affaires attendu de 4,45 milliards de dollars en 2025. Cela est dû à l'urbanisation rapide, à la croissance du secteur du commerce électronique et à la demande de services logistiques efficaces de la part des principales entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

L'Europe a enregistré un marché de 4,56 milliards de dollars en 2025, soit 28,10 % de la part de marché mondiale, et devrait atteindre 4,93 milliards de dollars en 2026. Cela est dû à l'accent croissant mis par la réglementation sur la durabilité et la conformité. Les politiques, notamment le Green Deal de l’UE, stimulent les investissements dans des logiciels permettant de réduire les émissions et d’optimiser la consommation d’énergie. De plus, la croissance du secteur du commerce électronique alimente également la demande de solutions logistiques optimisées. Le Royaume-Uni, l’Allemagne et la France sont des contributeurs majeurs à la croissance du marché avec une part des revenus prévue en USD.0,9milliards, USD1.24milliards et 0,67 milliard USD en 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 3,76 milliards de dollars, soit 23,16 % du marché mondial, et devrait atteindre 4,11 milliards de dollars en 2026. Cela est attribué à l'industrialisation rapide et à la croissance des marchés du commerce électronique dans la région. Les pays en croissance économique, notamment l’Inde, le Japon et la Chine, ont une demande croissante de solutions logistiques efficaces. L'Inde devrait atteindre 0,69 milliard de dollars et la Chine 1,21 milliard de dollars en 2025. De plus, l'essor du commerce numérique alimente également le besoin de logiciels capables de gérer une logistique complexe et de fournir des données en temps réel. Ces facteurs ont tendance à stimuler la croissance du marché régional.

Amérique du Sud

L’Amérique du Sud connaît une croissance substantielle du marché en raison des progrès numériques croissants et de l’expansion des secteurs manufacturiers et du commerce électronique dans des pays comme l’Argentine, le Mexique et le Brésil. Le marché sud-américain était évalué à 0,63 milliard de dollars en 2025, soit 3,89 % du chiffre d’affaires mondial, et devrait atteindre 0,66 milliard de dollars en 2026. De plus, l’augmentation des investissements dans le développement des infrastructures stimule la demande de solutions optimisées de gestion de la chaîne d’approvisionnement et de logistique, soutenant ainsi l’expansion du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 8,07 % au marché mondial en 2025, avec une valorisation de 1,31 milliard de dollars, et devraient atteindre 1,39 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique connaît également une croissance significative, tirée par une transformation numérique croissante et des investissements croissants dans les infrastructures et les réseaux logistiques. Le marché de la région devrait atteindre 1,31 milliard USD en 2025. Au sein de la région, les pays du CCG devraient occuper une position de premier plan, générant une valeur marchande de 0,44 milliard USD en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur les activités de R&D pour renforcer leurs positions sur le marché

Le marché des logiciels de logistique se caractérise par la présence de nombreux leaders technologiques et de petites innovations cherchant à conquérir des parts de marché. Cela a rendu le marché très compétitif et les entreprises adoptent donc diverses stratégies pour acquérir une position plus élevée sur le marché. Ces stratégies comprennent des investissements dans la recherche et le développement, l’adoption de technologies de pointe, le lancement de produits innovants ainsi que des partenariats et acquisitions stratégiques.

- Par exemple, en juin 2024, HERE Technologies a lancé son progiciel d'optimisation de flotte, conçu pour améliorer l'évolutivité et l'efficacité des opérations de gestion de flotte.

Certains des principaux acteurs opérant sur le marché incluent SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, The Descartes Systems Group, Inc., Oracle, FarEye, LogiNext Solutions et d'autres.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS LOGISTIQUE ÉTUDIÉES

- SAP SE (Allemagne)

- Associés de Manhattan(NOUS.)

- Körber AG & Infor(Allemagne)

- IBM Corporation (États-Unis)

- Le Groupe Descartes Systems, Inc. (Canada)

- Oracle (NOUS.)

- FarEye (États-Unis)

- Solutions LogiNext (États-Unis)

- WiseTech Global (Australie)

- Alvys Inc. (États-Unis)

- Acumatica, Inc. (États-Unis)

- Optym (États-Unis)

- Kuebix, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2025, la société chinoise JD Logistics a lancé un centre d'opérations régional à Riyad, permettant des livraisons le jour même et le lendemain dans toute l'Arabie saoudite grâce à son service express auto-exploité. Ceci est soutenu par une automatisation avancée et une infrastructure de chaîne d’approvisionnement robuste.

- En mars 2025, Eltra Logis, l'un des principaux acteurs du marché de niche de la logistique, du transport et de l'entreposage, a développé sa propre solution logicielle, Rapido, avec un investissement stratégique de 9 39 240 USD.

- En mars 2024,Walmart Commerce Technologies a dévoilé un nouveau produit logistique basé sur l'IA appelé Route Optimization. Ce produit, qui était auparavant utilisé en interne par Walmart, est désormais disponible pour d'autres entreprises en tant que solution Software as a Service (SaaS). L’objectif est d’aider les entreprises à améliorer l’efficacité de leur chaîne d’approvisionnement.

- En février 2024,Blue Yonder a acquis Flexis AG, qui possède une large base de clients dans les secteurs de l'automobile et des équipementiers industriels. Cela renforce la capacité de Blue Yonder à aider les entreprises dotées d'une organisation de marchandises très flexible et de vastes réseaux de fournisseurs et à rationaliser leurs installations de production complexes et leurs structures de réseau.

- En décembre 2023,Fujitsu a annoncé le lancement d'un nouveau service cloud de normalisation et de visualisation des données logistiques destiné aux expéditeurs, aux entreprises de logistique et aux fournisseurs tout au long de la chaîne d'approvisionnement.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des logiciels de logistique et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de7.75% de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement

|

|

Par type

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 16,24 milliards de dollars en 2024 et devrait atteindre 31,74 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 7,75 % au cours de la période de prévision.

L’expansion rapide de la vente au détail en ligne stimule la croissance du marché.

SAP SE, Manhattan Associates et Körber AG & Infios comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 5,97 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.