Taille du marché des avions attritables à faible coût (LCAA), part et analyse de l’industrie, par classe de poids (petit (moins de 1 500 kg MTOW), moyen (1 500–4 500 kg MTOW) et grand (plus de 4 500 kg MTOW)), par application (renseignement, surveillance et reconnaissance (ISR), effets de frappe et offensifs, guerre électronique, opérations de leurre et de saturation, et autres), par niveau d’autonomie (Télépiloté, autonomie de mission et haute autonomie), par portée (courte, moyenne grande portée (moins de 500 km, 500 km à 1 500 km et plus de 1 500 km)), par utilisateur final (armée, marine e

Taille du marché des avions attritables à faible coût et perspectives d’avenir

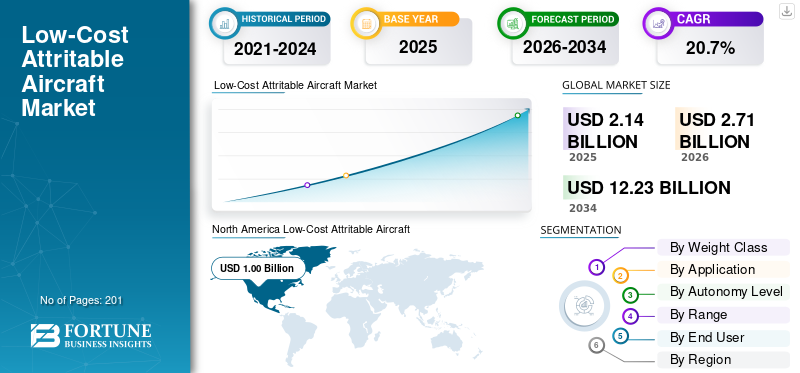

La taille du marché des avions attritables à faible coût (LCAA) était évaluée à 2,14 milliards USD en 2025. Le marché devrait passer de 2,71 milliards USD en 2026 à 12,23 milliards USD d’ici 2034, avec un TCAC de 20,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des avions à faible coût attribuables avec une part de marché de 46,73 % en 2025.

Les avions attritables à faible coût sont des véhicules aériens sans pilote consommables conçus pour être abordables et produits en série, permettant un déploiement dans des environnements à haut risque où les pertes sont acceptables. Leurs principales applications comprennent le renseignement, la surveillance, la reconnaissance (ISR), la guerre électronique, les missions de frappe et les opérations en essaim pour vaincre les adversaires tout en protégeant les actifs de grande valeur. Le marché mondial connaît une forte croissance, tirée par la demande croissante de systèmes d’avions de combat collaboratifs, la montée des tensions géopolitiques nécessitant des tactiques en essaim et la multiplication des forces, ainsi que la prolifération de systèmes autonomes sans pilote au sein des forces aériennes pour des missions à haut risque.

- Par exemple, en décembre 2025, l'US Air Force a désigné le projet Talon de Northrop Grumman comme YFQ-48A LAAC dans le cadre du programme Collaborative Combat Aircraft (CCA), faisant progresser la conception de capacités d'ailier autonome associées aux plates-formes NGAD et F-35.

Des acteurs de premier plan tels que Lockheed Martin Corporation, Northrop Grumman, General Atomics, Kratos Defence & Security Solutions et Boeing se concentrent sur des innovations telles que des architectures ouvertes modulaires pour des mises à niveau rapides, des composites peu observables pour la capacité de survie et une autonomie basée sur l'IA pour les opérations en essaim.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des avions attritables à faible coût

- Taille du marché en 2025 : 2,14 milliards de dollars

- Taille du marché en 2026 : 2,71 milliards USD

- Taille du marché prévue pour 2034 : 12,23 milliards de dollars

- TCAC : 20,7 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 46,73 % en 2025.

- Le segment moyen (1 500 à 4 500 kg MTOW) devrait dominer le marché.

- Le segment du renseignement, de la surveillance et de la reconnaissance (ISR) détenait la plus grande part de marché en 2025.

Amérique du Nord

Évalué à 1,00 milliard USD en 2025 et devrait atteindre 1,26 milliard USD en 2026.

Asie-Pacifique

A atteint 0,66 milliard de dollars en 2025, porté par la sécurité régionale et la fabrication de drones.

Europe

Devrait croître à un TCAC de 18,0 % entre 2026 et 2034, soutenu par la modernisation de la défense.

NOUS.

Le marché américain était évalué à 0,96 milliard de dollars en 2025.

Japon

Le marché japonais était évalué à 0,07 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES AVIONS ATTRITABLES À FAIBLE COÛT

L'autonomie et l'intégration de l'IA sont une tendance importante observée sur le marché

La transition vers l'autonomie modulaire et les capacités d'essaim basées sur l'IA s'accélère dans la plate-forme LAAC pour les forces aériennes et les opérations sans pilote, stimulée par la demande croissante de déploiement rapide dans un espace aérien contesté, une multiplication améliorée des forces grâce à des équipes avec et sans pilote, une production évolutive pour les pertes par attrition et une intégration transparente avec les chasseurs de nouvelle génération tels que le NGAD et le F-35. Les forces de défense collaborent avec les principaux constructeurs aéronautiques pour développer une technologie aéronautique à faible coût permettant de voler aux côtés d'avions à réaction pilotés pour des tâches telles que la reconnaissance,guerre électronique, des frappes ou des leurres.

- Par exemple, en janvier 2020, l’US Air Force a attribué des contrats de 400 millions de dollars à Boeing, General Atomics, Kratos et Northrop Grumman pour le programme Skyborg visant à développer des avions attritables « d’ailier fidèle » compatibles avec l’IA. Ces drones autonomes et peu coûteux visent à générer une puissance de combat massive pour les équipes avec ou sans pilote.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine a entraîné l’adoption de stratégies de drones attaquables dans un conflit de haute intensité

La guerre russo-ukrainienne renforce considérablement le marché du LCAA en validant des stratégies de drones attaquables dans un conflit de haute intensité. L'utilisation par l'Ukraine de drones bon marché pour la reconnaissance, les frappes et les opérations en essaim a accéléré la priorisation par le ministère de la Défense américain des programmes LCAA tels que Collaborative Combat Aircraft (CCA).

- Par exemple, en juillet 2025, une nouvelle coentreprise entre le Royaume-Uni et l’Ukraine, Skyeton Prevail Solutions, s’est formée entre Prevail Partners et Skyeton pour augmenter la production du drone Raybird éprouvé pour les forces britanniques et de l’OTAN. Le drone OTAN de classe 1 à faible coût et attritable a une autonomie de 28 heures, des capacités ISR et une portée allant jusqu'à 2 500 km.

Les tensions géopolitiques augmentent la demande de plates-formes jetables, permettant aux forces habitées d’être protégées par des avions avancés autonomes et rentables dans un espace aérien contesté.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la demande de systèmes tolérants à l’attrition dans la guerre moderne pour stimuler la croissance du marché

La demande croissante de systèmes tolérants à l’attrition dans la guerre moderne propulse la croissance du marché des technologies LAAC. Les environnements à haut risque dominés par des défenses aériennes avancées et des menaces de niveau homologue exposent les plates-formes habitées traditionnelles de grande valeur à des pertes insoutenables, ce qui nécessite des systèmes sans pilote abordables et consommables. Ces systèmes permettent le déploiement de grands essaims dans des rôles tels que le renseignement, la surveillance, la reconnaissance, la guerre électronique, la suppression des défenses et les opérations de leurre, préservant ainsi des actifs coûteux tout en écrasant les adversaires par leur nombre. Les conceptions de châssis modulaires facilitent le développement et la fabrication rapides de variantes, complétées par une autonomie basée sur l'IA pour des tactiques collaboratives aux côtés des forces habitées.

RESTRICTIONS DU MARCHÉ

Contrôles réglementaires des exportations pour limiter l’expansion du marché

L'une des principales contraintes pour l'industrie du marché réside dans les réglementations strictes en matière d'exportation, telles que ITAR et EAR, qui classent les produits avancés.dronetechnologie en tant qu'articles sensibles de défense. Ces règles exigent des licences étendues pour tout transfert international, ce qui prend souvent des mois, voire des années, retardant les transactions et augmentant les coûts. Le développement de tels avions se heurte à des obstacles en matière d’expédition de composants sans dérogation, risquant ainsi leur prolifération au profit des adversaires. Les petits innovateurs sont confrontés à des interdictions de facto d’exporter sans exemptions de l’État ou du commerce, ce qui freine la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L'augmentation du budget de la défense et l'expansion des programmes de développement à faible coût présentent des opportunités de croissance du marché

L’augmentation des budgets mondiaux de la défense ainsi que l’expansion des programmes LAAC représentent une opportunité de croissance significative pour le marché. Le financement du DoD américain pour l’exercice 2026 dépasse 850 milliards de dollars au total, avec des lignes dédiées à l’autonomie et aux systèmes sans pilote atteignant 13,4 milliards de dollars, une première catégorie autonome comprenant 9,4 milliards de dollars pour les véhicules aériens destinés à contrer les menaces.

Cela soutient des initiatives à faible coût telles que le Low Cost Attritable Strike Demonstration (LCASD) de l'USAF, produisant des plates-formes telles que le XQ-58A Valkyrie de Kratos pour les tactiques en essaim, ouvrant la voie à des coentreprises et à des collaborations pour la fabrication d'avions consomptibles, ce qui devrait présenter d'importantes opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Les vulnérabilités de la chaîne d’approvisionnement constituent un défi pour la croissance du marché

Un défi majeur du marché réside dans les perturbations persistantes de la chaîne d’approvisionnement, qui compromettent le modèle de production à faible coût et en grand volume, essentiel à l’évolutivité. Pénuries de composants spécialisés tels quesemi-conducteurs, les composites et les systèmes de propulsion ont retardé la réalisation de prototypes tels que le XQ-58A Valkyrie et gonflé les coûts, créant des défis pour la croissance du marché.

Analyse de segmentation

Par catégorie de poids

Les demandes géopolitiques en matière de multiplicateurs de force attritables propulsent la croissance segmentaire de la classe de poids moyen LCAA

En fonction de la catégorie de poids, le marché est divisé en petits (moins de 1 500 kg MTOW), moyens (1 500 à 4 500 kg MTOW) et grands (plus de 4 500 kg MTOW).

Le segment moyen (1 500 à 4 500 kg MTOW) devrait représenter la plus grande part de marché des avions attritables à faible coût (LCAA) au cours de la période de prévision. Le segment moyen (1 500 à 4 500 kg MTOW) est leader du marché en raison de l'équilibre optimal entre la capacité de charge utile, la portée et l'évolutivité de la production pour les rôles d'avions de combat collaboratifs (CCA). Les demandes géopolitiques en matière de multiplicateurs de force attribuables entraînent une expansion rapide du marché, car la MTOW moyenne prend en charge la létalité en essaim sans coûts élevés.

- Par exemple, en janvier 2026, Northrop Grumman a obtenu un contrat pour intégrer le logiciel autonome Prism, des capteurs et étendre la production du XQ-58 Valkyrie de Kratos pour le programme « ailier fidèle » de l'USMC MUX TACAIR. Ce drone peu coûteux et risqué, doté d'un décollage court et d'une portée de 3 000 nm, améliore les opérations du F-35B dans l'Indo-Pacifique contre la Chine.

Par conséquent, l’augmentation du budget du DoD accélère le développement de plates-formes MTOW moyennes pour les applications de guerre électronique, de frappe et d’ISR.

Le segment de grande taille (plus de 4 500 kg MTOW) devrait augmenter avec un taux de croissance constant avec un TCAC de 16,7 % sur la période de prévision.

Par candidature

Demande croissante de connaissance persistante et en temps réel du champ de bataille pour propulser Croissance segmentaire du renseignement, de la surveillance et de la reconnaissance (ISR)

Par application, le marché est segmenté en renseignement, surveillance et reconnaissance (ISR), effets de frappe et offensifs, guerre électronique (EW), opérations de leurre et de saturation, etc.

Le segment du renseignement, de la surveillance et de la reconnaissance (ISR) détenait la plus grande part de marché en 2025. Le segment se développe en raison de la demande croissante de sensibilisation persistante et en temps réel sur le champ de bataille dans des environnements contestés où les plates-formes habitées sont confrontées à des risques inacceptables. Les conceptions attritables à faible coût permettent un déploiement massif decapteur-des drones équipés pour une couverture étendue. Il existe une demande croissante d'avions et de drones attritables conçus pour des opérations à haut risque et dangereuses pour les avions avec ou sans pilote haut de gamme.

- Par exemple, en février 2023, General Atomics Aeronautical Systems (GA-ASI) a lancé avec succès son drone multirôle Eaglet à partir d'un MQ-1C Grey Eagle Extended Range de l'armée lors d'une démonstration sur le terrain d'essai de Dugway dans l'Utah.

Le segment des effets de frappe et offensifs devrait croître à un TCAC constant de 21,5 % au cours de la période de prévision.

Par niveau d'autonomie

L’efficacité du LAAC piloté à distance dans la réattribution de tâches refusée par GPS stimule la croissance du segment

En fonction du niveau d'autonomie, le marché est segmenté en pilotage à distance, autonomie de mission et haute autonomie.

Le segment piloté à distance détient la plus grande part de marché en raison de son équilibre entre fiabilité du contrôle humain et économie attribuable, ce qui le rend idéal pour les missions nécessitant une responsabilité précise sur une autonomie totale. Les principaux facteurs déterminants incluent les exigences réglementaires concernant les actions mortelles de l'opérateur en boucle, permettant une certification et un déploiement plus rapides de l'USAF/USMC que les systèmes uniquement basés sur l'IA confrontés à des obstacles éthiques. Le LCAA piloté à distance excelle dans les retouches refusées par GPS grâce à des liaisons de données sécurisées, prenant en charge le développement évolutif de drones attritables.

Le segment de l’autonomie des missions devrait croître avec un taux de croissance du TCAC le plus rapide de 21,1 % au cours de la période de prévision.

Par gamme

La demande de LCAA à courte portée lors des missions tactiques soutient la croissance du segment

En fonction de la portée, le marché est segmenté en courte portée (1 500 à 2 500 km), moyenne portée (2 500 à 3 500 km) et longue portée (plus de 3 500 km).

Le segment à courte portée détenait la plus grande part de marché en 2025. Cela est dû à son alignement sur les exigences des missions tactiques qui donnent la priorité au déploiement rapide et aux opérations à grand volume plutôt qu’à une portée étendue. Les économies de coûts favorisent l'adoption, car les conceptions à plus courte portée exploitent une propulsion et des cellules simplifiées, permettant une production évolutive pour une utilisation attritable dans des environnements contestés.

Le segment long terme devrait connaître la croissance la plus rapide, avec un TCAC de 23,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’augmentation de la demande de systèmes tactiques sans pilote par l’armée soutient la croissance du segment

Sur la base de l’utilisateur final, le marché est segmenté en armée, marine et force aérienne.

Le segment de l'armée devrait acquérir une part importante du marché au cours de la période de prévision, car il existe des lacunes tactiques dans la guerre de manœuvre divisionnaire, donnant la priorité aux capacités sans pilote au niveau des brigades et des escouades. Par exemple, en mars 2025, le ministère de la Défense américain propose des systèmes aériens sans équipage (UAS) à faible coût comme multiplicateurs de force, ciblant les plates-formes du groupe 3 telles que le V-BAT et le RQ-21 Blackjack pour des missions équilibrant réutilisabilité et prix abordable par rapport aux avions à réaction coûteux tels que les F-35. Des programmes tels que Launched Effects et SkyFoundry pilotent le dépistage autonome, EWrelais, et les munitions errantes sont lancées depuis des véhicules terrestres ou des plates-formes FVL.

Le segment de la marine devrait connaître la croissance la plus rapide, avec un TCAC de 21,8 % au cours de la période de prévision.

Perspectives régionales du marché des avions attritables à faible coût

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 avec une valorisation de 1,00 milliard de dollars, et devrait atteindre 1,26 milliard de dollars en 2026, alimentée par l'augmentation des achats de l'armée de l'air et de la marine américaines dans un contexte d'augmentation des tensions géopolitiques et des menaces. Les exigences accrues en matière de conceptions attritables compactes et lancées par tubes, compatibles avec les opérations basées sur les porte-avions et l'intégration des F/A-18E/F, stimulent la demande de composites légers dans des programmes tels que les dérivés MQ-28 Ghost Bat de Boeing et les variantes Fury d'Anduril.

Marché américain des avions attritables à bas prix

Grâce à la forte contribution de l’Amérique du Nord, le marché américain a atteint 0,96 milliard de dollars en 2025. Le marché américain devrait connaître une croissance soutenue au cours de la période de prévision, principalement grâce à l’accent stratégique du ministère de la Défense sur la multiplication des forces, les opérations distribuées et l’expansion rentable des capacités. L’initiative Collaborative Combat Aircraft (CCA) de l’US Air Force représente un changement structurel dans la philosophie d’approvisionnement, en donnant la priorité aux plates-formes sans équipage évolutives et moins coûteuses, conçues pour fonctionner aux côtés d’actifs habités.

Europe

L’Europe devrait enregistrer un taux de croissance de 18,0 % entre 2026 et 2034. Le marché européen devrait connaître une croissance constante à mesure que les commandants de combat européens accélèrent la transition vers le combat aérien distribué, la régénération de masse et la régénération rentable des forces. Alors que les pays européens modernisent leurs flottes de chasseurs et investissent dans des programmes aériens de combat de nouvelle génération, il existe un besoin parallèle d’avions dévissés abordables pouvant être intégrés via des systèmes de mission communs. Les gouvernements européens augmentent leurs allocations de défense et mettent l’accent sur les programmes LCAA pour se concentrer sur les essaims attritables à des fins de reconnaissance, de guerre électronique et de frappes.

- Par exemple, en octobre 2025, le ministère britannique de la Défense a lancé le projet VANQUISH RFI pour des drones « ailiers fidèles » attritables de niveau 2 déployables à partir de porte-avions de classe Queen Elizabeth. Le FW STOL ACP à réaction doit permettre un décollage/atterrissage court et autonome sans catapultes, prenant en charge les opérations du F-35B pour l'ISR, l'attaque et le ravitaillement dans des environnements à haut risque.

Marché britannique des avions attritables à bas prix

Le marché britannique en 2025 représentait 0,09 milliard de dollars, ce qui représentait environ 4,6 % des revenus mondiaux.

Marché allemand des avions attritables à bas prix

Le marché allemand a atteint 0,10 milliard de dollars en 2025, soit environ 4,9 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint 0,66 milliard de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. Le marché devrait se développer à un rythme soutenu, soutenu par la dynamique sécuritaire régionale. Plusieurs pays de la région Asie-Pacifique construisent ou étendent leurs capacités nationales en matière de logiciels d'autonomie, de liaisons de données, de charges utiles de mission et de fabrication de drones. Sur le plan opérationnel, l’accent mis par l’Asie-Pacifique sur la connaissance du domaine maritime, l’ISR à longue portée et les opérations distribuées sur les îles et les bases éloignées augmente la valeur des plates-formes attritables et propulse la croissance du marché des avions attritables à faible coût (LCAA) dans la région.

Marché japonais des avions attritables à faible coût

Le marché japonais représentait 0,07 milliard de dollars en 2025, ce qui représentait environ 3,2 % des revenus mondiaux.

Marché chinois des avions attritables à faible coût

Le marché chinois devrait être l’un des plus importants au monde et son chiffre d’affaires en 2025 a atteint 0,33 milliard de dollars, soit environ 15,4 % des ventes mondiales.

Marché indien des avions attritables à faible coût

Le marché indien en 2025 était évalué à 0,13 milliard de dollars, ce qui représentait environ 6,0 % des revenus mondiaux.

Reste du monde

Le marché de l'Amérique latine enregistre une croissance modeste mais régulière, tirée par les problèmes de sécurité régionale et les programmes de modernisation. Le marché en Amérique latine devrait rester limité à court et moyen terme, principalement en raison de la priorité budgétaire accordée au maintien en puissance de la flotte, aux mises à niveau progressives des chasseurs et aux capacités ISR conventionnelles. L’adoption de plates-formes de classe CCA dans la région augmente donc à un rythme constant. Le marché de la région Moyen-Orient et Afrique connaît une croissance significative en raison des dépenses plus élevées dans l’industrie de la défense poursuivant une modernisation avancée de la puissance aérienne. Dynamique de sécurité régionale, y compris les considérations contestées relatives à l’espace aérien et la nécessité d’investir en continu dans les chasseurs de nouvelle génération.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent est mis sur les plates-formes de combat modulaires à architecture ouverte et sur l'autonomie évolutive pour accélérer la concurrence sur le marché.

Le marché mondial évolue autour des principaux acteurs de la défense et des nouveaux développeurs de systèmes sans pilote capables de fournir des véhicules aériens rentables et configurables en fonction des missions. Le positionnement concurrentiel est de plus en plus défini par la conception modulaire de la cellule, l'architecture des systèmes de mission ouverts et l'intégration sécurisée des communications. Des participants de premier plan tels que General Atomics Aeronautical Systems, Boeing, Lockheed Martin Corporation, Northrop Grumman et Kratos Defence &SécuritéLes solutions font progresser le segment grâce à des prototypes représentatifs de la production. Les activités de test et d’évaluation en cours, soutenues par le gouvernement, renforcent encore la confiance du marché, signalant la transition des démonstrations conceptuelles vers une fabrication et des tests structurés.

LISTE DES PRINCIPALES COMPAGNIES D'AVIONS ATTRITABLES À FAIBLE COÛT PROFILÉES

- Kratos(NOUS.)

- Boeing (États-Unis)

- General Atomics (États-Unis)

- DAPRA (États-Unis)

- Scaled Composites LLC (États-Unis)

- Skyeton (Ukraine)

- Anduril Industries

- Northrop Grumman (États-Unis)

- Société Lockheed Martin(NOUS.)

- Yates Electrospace Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2026, l'armée américaine a déployé le drone suicide LUCAS (Low-Cost Uncrewed Combat Attack System) dans le combat contre l'Iran après son dévoilement au Pentagone par SpektreWorks. Les drones LUCAS illustrent l’adaptation rapide par les États-Unis d’une technologie peu coûteuse et consommable pour les opérations à haut risque.

- Février 2026 :General Atomics Aeronautical Systems (GA-ASI) a franchi une étape importante le 12 févrierème, 2026, en intégrant le logiciel Sidekick Collaborative Mission Autonomy de Collins Aerospace dans l'avion de combat collaboratif YFQ-42A pour sa première mission aéroportée semi-autonome.

- Février 2026 :Kratos Defence & Security Solutions visait à augmenter la production collaborative d'avions de combat XQ-58 Valkyrie de 8 à 40 unités par an d'ici 2028, en ciblant des clients actuels tels que le Corps des Marines des États-Unis et un éventuel accord à fournisseur unique.

- Septembre 2025 :Boeing et la Royal Australian Air Force ont démontré avec succès un engagement d'armes autonomes air-air à partir du MQ-28 Ghost Bat, un LAAC conçu pour les opérations d'ailier loyal. La plate-forme fonctionnait en coordination avec un E-7A Wedgetail et un F/A-18F Super Hornet, présentant une capacité intégrée de collaboration avec et sans pilote.

- juillet 2025: Skyeton Prevail Solutions, une nouvelle coentreprise entre le Royaume-Uni et l'Ukraine entre Prevail Partners et Skyeton, a été créée le 2 juillet 2025 pour augmenter la production du drone Raybird éprouvé au combat pour les opérations du Royaume-Uni et de l'OTAN.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 20,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de poids, par application, par niveau d'autonomie, par plage, par utilisateur final et région |

| Par classe de poids |

|

| Par candidature |

|

| Par niveau d'autonomie |

|

| Par gamme |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,14 milliards de dollars en 2025 et devrait atteindre 12,23 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,00 milliard de dollars.

Le marché devrait afficher un TCAC de 20,7 % au cours de la période de prévision 2026-2034.

Par application, le segment Intelligence, Surveillance et Reconnaissance (ISR) devrait dominer le marché.

La demande croissante de systèmes tolérants à l’attrition dans la guerre moderne stimule l’expansion du marché.

Kratos, Lockheed Martin Corporation, Boeing et General Atomics comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.