Taille du marché des planches de vinyle de luxe, part et analyse de l’industrie, par type de produit (rigide et flexible), par industrie d’utilisation finale (résidentielle, commerciale et industrielle) et prévisions régionales, 2026-2034

Taille du marché des planches de vinyle de luxe et perspectives d’avenir

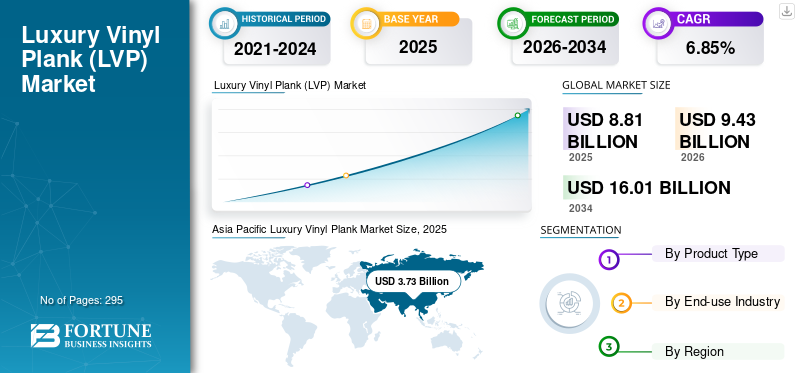

La taille du marché mondial des planches de vinyle de luxe était évaluée à 8,81 milliards USD en 2025. Le marché devrait passer de 9,43 milliards USD en 2026 à 16,01 milliards USD d’ici 2034, avec un TCAC de 6,85 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des planches de vinyle de luxe avec une part de marché de 42,34 % en 2025.

Luxury Vinyl Plank (LVP) est un produit de revêtement de sol en vinyle de luxe fabriqué sous forme de planches (planches) et conçu pour reproduire les visuels du bois dur (grain/texture) en utilisant une construction multicouche. La demande de planches de vinyle de luxe est principalement motivée par sa capacité à donner un aspect de bois réaliste dans les zones sujettes à l'humidité et à forte utilisation telles que les cuisines, les sous-sols, les buanderies et les maisons de location, où le bois dur et de nombreux stratifiés peuvent avoir des difficultés en termes de durabilité ou de performance sous garantie.

En outre, de nombreux acteurs clés de l'industrie, notamment Mohawk Industries, Shaw Industries, Tarkett SA, Forbo Holdings et Gerflor Group opérant sur le marché, se concentrent sur le développement de produits innovants pour répondre à la demande croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PLANCHES DE VINYLE DE LUXE

Le passage aux planches flexibles collées est la dernière tendance du marché

Dans les intérieurs commerciaux des secteurs de la vente au détail, de l'hôtellerie, des soins de santé et de l'éducation, les prescripteurs donnent la priorité à la stabilité dimensionnelle sous des charges thermiques et roulantes, à l'intégrité des coutures et à la facilité d'entretien. Le LVT flexible collé est installé comme un système entièrement collé, ce qui aide à réduire les mouvements, minimise les écarts et fonctionne bien avec un trafic intense, des chariots et des nettoyages fréquents. Il prend également en charge le remplacement sélectif : une planche/un carreau endommagé peut souvent être remplacé sans perturber un assemblage de plancher flottant, ce qui est important pour réduire les temps d'arrêt.

Dans le niveau de valeur, le LVT flexible peut être plus rentable car il utilise souvent des constructions plus simples et évite certains coûts supplémentaires liés aux noyaux rigides (noyaux plus épais, patins attachés, systèmes de verrouillage haut de gamme). Pour les entrepreneurs, cela peut également être plus prévisible sur des empreintes difficiles où la planéité peut être obtenue pendant la préparation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Propriétés exceptionnelles des planches de vinyle de luxe pour stimuler la croissance du marché

La demande de planches de vinyle de luxe est stimulée par un avantage évident : l’esthétique du bois, la tolérance à l’humidité, la facilité d’installation et le faible entretien, alignés sur les cycles d’achat axés sur la rénovation.

Le principal moteur de croissance du marché est sa capacité à offrir une esthétique de style bois dur avec des performances fonctionnelles supérieures, permettant une adoption plus large dans les intérieurs résidentiels et commerciaux légers. La proposition de valeur du produit est ancrée dans la tolérance à l’humidité, la durabilité et le faible entretien, comblant directement les lacunes de performance du bois traditionnel et de plusieurs offres de stratifiés, en particulier dans les zones sujettes aux déversements ou à fort trafic.

La demande est encore amplifiée par l’évolution actuelle vers les constructions à âme rigide (SPC/WPC) et les systèmes d’installation par clic. Ces formats réduisent la complexité et le temps d'installation, offrent une stabilité dimensionnelle améliorée et sont mieux adaptés aux conditions de rénovation courantes telles que des sous-planchers inégaux et des exigences de délai d'exécution rapide.

RESTRICTIONS DU MARCHÉ

La concurrence croissante sur les prix et les pressions en matière de conformité freinent la croissance du marché

L’une des plus grandes contraintes est l’intensification de la concurrence qui alimente la marchandisation : à mesure que de plus en plus de fabricants, d’importateurs et de marques de distributeur entrent dans la catégorie, de nombreux produits semblent similaires aux consommateurs, de sorte que les décisions d’achat se tournent souvent vers le prix au pied carré plutôt que vers la valeur de la marque. Cela crée une pression sur les marges à travers des remises persistantes, des rabais aux entrepreneurs et des activités promotionnelles. Dans le même temps, les détaillants et les distributeurs augmentent les coûts de distribution en raison des exigences d'affichage, des frais de marketing, de la concurrence en matière de placement en rayon et des conditions commerciales plus strictes.

Lorsque la capacité augmente plus rapidement que la demande ou que les importations n’augmentent, les fournisseurs peuvent réduire leurs prix pour maintenir les stocks en mouvement, ce qui fait baisser les prix de vente moyens et rend plus difficile pour les marques haut de gamme de justifier des prix plus élevés. Dans le même temps, les fabricants sont confrontés à des risques croissants en matière de conformité et de réputation liés aux attentes en matière de qualité de l’air intérieur ; Le respect des normes de faibles émissions, le maintien des certifications et la reformulation des matériaux peuvent augmenter les coûts et introduire des défis de transition de produit, et toute publicité négative sur la sécurité chimique peut nuire à la confiance de la catégorie.

OPPORTUNITÉS DE MARCHÉ

L'évolution des préférences des clients et l'expansion de la construction commerciale peuvent créer des opportunités de croissance lucratives

Le marché LVP présente de fortes opportunités de croissance tirées par l’évolution des préférences des consommateurs, des tendances en matière de construction et de l’innovation des produits. Une opportunité majeure réside dans la demande croissante de produits imperméables et nécessitant peu d’entretien.solproduits, en particulier dans la rénovation résidentielle. Alors que les propriétaires rénovent de plus en plus leurs cuisines, salles de bains et sous-sols, la résistance à l’humidité et la durabilité du LVP le positionnent comme une alternative pratique au bois dur et au stratifié. Le segment en expansion de la rénovation domiciliaire et du bricolage soutient également la croissance du marché des planches de vinyle de luxe, car les systèmes de planches de vinyle de luxe à verrouillage par clic sont faciles à installer et réduisent les coûts de main-d'œuvre.

Une autre opportunité importante existe dans le secteur de la construction commerciale, notamment dans les domaines de l’hôtellerie, des soins de santé, de la vente au détail, de l’éducation et des bureaux. Ces segments nécessitent un revêtement de sol durable et économique, esthétique et facile d'entretien. La capacité du produit à imiter le bois naturel ou la pierre tout en offrant une résistance à l’usure et des propriétés acoustiques supérieures le rend attrayant pour les environnements à fort trafic. La croissance des logements multifamiliaux et des immeubles locatifs soutient également la demande, les propriétaires donnant la priorité à la rentabilité et à la durabilité.

LES DÉFIS DU MARCHÉ

Garantir une qualité et des performances constantes sur tous les sites de projetPosent un défi critique à la croissance du marché

Le marché des LVP est confronté à plusieurs défis pratiques qui peuvent ralentir la croissance et comprimer la rentabilité. Volatilité des coûts dansPVCla résine, les additifs et le fret peuvent réduire les marges et compliquer la tarification annuelle, tandis que les droits de douane ou les restrictions à l'importation peuvent augmenter les coûts au débarquement et créer une incertitude sur l'approvisionnement.

De plus, la cohérence des performances constitue un défi persistant : l'humidité, la planéité du sous-plancher, les variations de température et les lourdes charges roulantes peuvent provoquer des écarts, des télégraphies ou des défaillances des joints, entraînant des rappels et des réclamations au titre de la garantie qui érodent la confiance dans la marque.

Analyse de segmentation

Par type de produit

Le segment rigide dominera la croissance segmentaire en raison d’une plus grande polyvalence des applications

En fonction du type de produit, le marché est segmenté en rigide et flexible.

Le segment rigide représentait la plus grande part de marché des planches de vinyle de luxe en 2025 en raison d’une meilleure stabilité dimensionnelle, d’une plus grande résistance aux chocs/indentations et d’une plus grande polyvalence d’application. Les produits rigides offrent généralement une sensation plus « solide sous les pieds » et offrent une meilleure réduction du bruit. Les lignes à âme rigide sont privilégiées car elles réduisent les rappels liés aux problèmes de sous-plancher et prennent en charge un positionnement étanche, un puissant déclencheur d'achat pour le consommateur.

La planche de vinyle de luxe flexible reste pertinente en raison de son coût inférieur, de son profil plus fin et de son adéquation aux espaces où les contraintes de hauteur/transition sont importantes. Il peut être plus flexible dans certaines configurations et est souvent utilisé dans les améliorations résidentielles économiques, les logements locatifs et les travaux de rénovation sensibles au prix.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel dominera le marché en raison de la forte demande de produits

Basé sur l’industrie d’utilisation finale, le marché est segmenté en résidentiel, commercial et industriel.

Le segment résidentiel représentait la part de marché dominante en 2025, grâce aux propriétés exceptionnelles des planches de vinyle de luxe, telles que la résistance à l'eau, la tolérance aux rayures et aux bosses, la facilité de nettoyage et la rentabilité. La demande est amplifiée par les cycles de rénovation et de remplacement, en particulier dans les cuisines, les espaces de vie, les chambres, les sous-sols et, de plus en plus, les salles de bains, où les consommateurs souhaitent une « apparence améliorée » sans trop d'entretien. L’essor des systèmes de verrouillage par clic faciles à bricoler et une installation plus rapide soutiennent également la croissance résidentielle en réduisant la dépendance au travail.

Le secteur commercial est le deuxième segment en importance qui devrait croître à un TCAC de 6,6 % au cours de la période de prévision, stimulé par des exigences élevées en matière de fréquentation et de performance, ainsi que par la nécessité d'une rénovation rentable avec un temps d'arrêt minimal. Des secteurs tels que le commerce de détail, l'hôtellerie (hôtels), les bureaux, les établissements d'enseignement et les cliniques de soins de santé préfèrent le LVP en raison de son équilibre entre durabilité, flexibilité de conception et entretien plus facile par rapport à la moquette (taches, hygiène) ou au bois dur (usure et finition). Les acheteurs commerciaux apprécient également les options de sous-couche acoustique, la résistance au glissement et le remplacement modulaire.

Perspectives régionales du marché des planches de vinyle de luxe

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Luxury Vinyl Plank Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a atteint une valorisation de 3,73 milliards de dollars en 2025. Il s'agit de la zone de croissance la plus rapide et du plus grand potentiel de marché, tirée par l'urbanisation, la demande croissante de logements pour la classe moyenne et l'expansion de la vente au détail organisée de revêtements de sol. La construction résidentielle à grande échelle, la croissance des espaces d'accueil et de vente au détail et la préférence croissante pour les finitions intérieures modernes soutiennent l'adoption de produits. La région bénéficie également d’écosystèmes manufacturiers et d’une meilleure distribution, même si la sensibilité aux prix et les réseaux d’installateurs fragmentés influencent le positionnement des produits.

Marché japonais des planches de vinyle de luxe

Le marché japonais en 2026 est estimé à environ 0,41 milliard de dollars, soit environ 4,4 % du chiffre d'affaires mondial. Le marché japonais est stimulé par la rénovation et la remise à neuf, les acheteurs donnant la priorité à la nettoyabilité, à la tolérance à l'humidité et aux performances en matière de silence et de confort dans les maisons urbaines compactes et les espaces commerciaux à fort trafic.

Marché chinois des planches de vinyle de luxe

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 1,23 milliard de dollars en 2026, soit environ 13,1 % des ventes mondiales. Le marché chinois est façonné par une structure de demande axée sur la rénovation, une forte profondeur de fabrication nationale et une concurrence serrée sur les prix, avec des opportunités de croissance concentrées dans les ménages urbains, la modernisation des logements multifamiliaux et la rénovation commerciale sélective.

Marché indien des planches de vinyle de luxe

Le marché indien en 2026 est estimé à environ 0,39 milliard de dollars, ce qui représente environ 10,06 % des revenus mondiaux. L'Inde est un marché LVP émergent et en pleine expansion, dont la demande est principalement liée à la modernisation des logements urbains, à l'expansion organisée du commerce de détail et à l'aménagement commercial. Contrairement aux marchés matures où le remplacement domine, la demande indienne est un mélange de nouvelles finitions intérieures (en particulier dans les appartements) et de rénovation/rénovation dans les grandes villes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord détenait une part importante en 2025, évaluée à environ 0,31 milliard de dollars. La région reste importante en raison d'une forte culture de rénovation domiciliaire et de remplacement de revêtements de sol, d'une large pénétration des grandes surfaces et des magasins spécialisés dans les revêtements de sol, et d'une forte acceptation des formats imperméables à âme rigide. La demande est soutenue par la rénovation de logements unifamiliaux, la modernisation de logements multifamiliaux et la rénovation commerciale, tandis que la concurrence est intense, avec des promotions de prix fréquentes et une forte présence de marques privées.

Marché américain des planches de vinyle de luxe

Le marché américain peut être estimé analytiquement à environ 2,22 milliards de dollars en 2026. Les États-Unis sont l'un des marchés les plus développés et les plus compétitifs, ancré par une large base de remplacement/remodelage, une forte portée de distribution et une forte acceptation par les consommateurs des produits étanches à âme rigide. La demande est étroitement liée aux cycles de rénovation domiciliaire : même lorsque les transactions immobilières ralentissent, de nombreux propriétaires choisissent de rénover plutôt que de déménager, ce qui permet de maintenir des volumes constants de remplacement de revêtements de sol, en particulier pour les cuisines, les espaces de vie, les sous-sols et les rénovations d'unités multifamiliales.

Europe

L'Europe devrait connaître une croissance de 5,71 % au cours des prochaines années et atteindre une valorisation de 2,04 milliards de dollars d'ici 2026. La croissance du marché régional est tirée par la demande tirée par la rénovation, en particulier en Europe occidentale, où les planches de vinyle de luxe profitent de l'abandon des moquettes et de certains stratifiés traditionnels au profit de surfaces faciles à nettoyer et résistantes à l'humidité. La croissance est également soutenue par la rénovation de logements collectifs et les projets institutionnels, même si elle est plus réglementée, avec un accent plus marqué sur les émissions de produits, la durabilité et les certifications de conformité, qui influencent la gamme de produits et les structures de coûts.

Marché britannique des planches de vinyle de luxe

Le marché britannique en 2026 est estimé à environ 0,30 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Marché allemand des planches de vinyle de luxe

Le marché allemand devrait atteindre environ 0,40 milliard de dollars en 2026, soit environ 4,3 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine est un marché axé sur la croissance, soutenu par la reprise de la construction résidentielle, les activités de rénovation et les projets commerciaux dans les centres urbains. Les revêtements de sol en planches de vinyle de luxe gagnent du terrain parmi les consommateurs à la recherche de revêtements de sol abordables « d'aspect haut de gamme », mais leur adoption peut être limitée par la dépendance aux importations, la volatilité des devises et les écarts de distribution en dehors des grandes villes.

Le marché latino-américain devrait atteindre une valorisation de 0,43 milliard de dollars en 2026.

Le Moyen-Orient et l’Afrique présentent un potentiel constant, tiré par l’hôtellerie, les centres commerciaux et les grands projets immobiliers liés aux infrastructures, en particulier sur les marchés du CCG, ainsi que par la demande résidentielle émergente dans certaines économies africaines. Cependant, la croissance est façonnée par les achats basés sur des projets, une forte exposition au climat (chaleur) et une dépendance aux importations, ce qui rend les spécifications de qualité, la disponibilité et la logistique essentielles.

Le Moyen-Orient et l’Afrique devraient atteindre 0,22 milliard de dollars en 2026.

Marché des planches de vinyle de luxe du CCG

Le marché du CCG devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 3,49 % des revenus mondiaux. Le marché du CCG est axé sur les projets et la rénovation, avec une demande concentrée en Arabie saoudite et aux Émirats arabes unis, suivis du Qatar, du Koweït, d'Oman et de Bahreïn.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Premiumisation et innovation pour propulser les progrès du marché

Le marché des planches de vinyle de luxe est modérément concentré au sommet, avec quelques grands groupes de revêtements de sol intégrés verticalement, mais très fragmenté dans la longue traîne contenant des marques régionales, des marques privées et des fournisseurs OEM/ODM. La concurrence est façonnée par l’attrait de la marque, le contrôle des canaux et les performances des spécifications. Les grandes marques et les grands groupes rivalisent en améliorant le noyau rigide (SPC/WPC), en améliorant les systèmes de verrouillage, la résistance aux rayures, l'acoustique et le réalisme (gaufrage/impression). Mohawk Industries, Shaw Industries, Tarkett SA, Forbo Holdings et Gerflor Group sont les plus grands acteurs du marché.

Parmi les autres acteurs notables du marché mondial figurent Mannington Mills, LG Hausys Ltd, James Halstead Plc, Interface Inc. et d’autres.

LISTE DES PRINCIPALES ENTREPRISES DE PLANCHES DE VINYLE DE LUXE PROFILÉES

- Industries Mohawks(NOUS.)

- Shaw Industries Group, Inc. (États-Unis)

- Tarkett S.A.(France)

- Interface, Inc.(NOUS.)

- Groupe Gerflor(France)

- Forbo Holding AG – Forbo Flooring Systems (Suisse)

- Mannington Mills, Inc.(NOUS.)

- Karndean Designflooring (Royaume-Uni)

- Amtico International Ltd. (Royaume-Uni)

- LG Hausys, Ltd. (Corée du Sud)

- James Halstead plc (Royaume-Uni)

- Groupe IVC (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Interface, Inc., un fournisseur mondial de solutions de revêtement de sol reconnu pour son leadership en matière de développement durable, a présenté deux nouvelles collections mondiales : les dalles de moquette Dressed Lines et les dalles de vinyle de luxe Lasting Impressions (LVT). Les deux lancements reflètent l’approche axée sur le design de l’entreprise, combinant l’esthétique contemporaine avec des réinterprétations des styles classiques à travers des modèles avancés, des techniques de construction et des innovations de fabrication pour offrir une expérience de conception cohérente.

- Octobre 2024: Shaw Industries Group, Inc. a renforcé sa présence dans la fabrication de revêtements de sol résilients aux États-Unis grâce à un investissement de 90 millions de dollars dans l'usine RP à Ringgold, en Géorgie, qui produit des revêtements de sol SPC et LVT. Cette phase d’expansion devrait plus que doubler la production de revêtements de sol résilients de l’usine d’ici 2026..

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,85 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, secteur d'utilisation finale et région |

| Par Type de produit |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,81 milliards de dollars en 2025 et devrait atteindre 16,01 milliards de dollars d'ici 2034.

En 2025, la valeur du marché dans la région Asie-Pacifique s'élevait à 3,73 milliards de dollars.

Le marché devrait croître à un TCAC de 6,85 % au cours de la période de prévision.

Par type de produit, le segment rigide a dominé le marché en 2025.

La demande croissante de solutions de revêtement de sol en vinyle en raison de ses propriétés exceptionnelles est le facteur clé qui anime le marché.

Mohawk Industries, Shaw Industries, Tarkett SA, Forbo Holdings et Gerflor Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 295

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés