Taille, part et analyse de l’industrie du marché des revêtements de sol, par type (non résilients {céramique, bois, stratifié et autres revêtements de sol non résilients}, résilients {vinyle (carreaux de vinyle de luxe (LVT), carreaux composites de vinyle (VCT), revêtements de sol en feuilles de vinyle), caoutchouc, linoléum, liège} et tapis et moquettes, {tuftés, tissés et autres}), par utilisation finale (résidentielle, commerciale et industrielle) et régionale Prévisions, 2026-2034

Taille du marché des revêtements de sol et veille concurrentielle

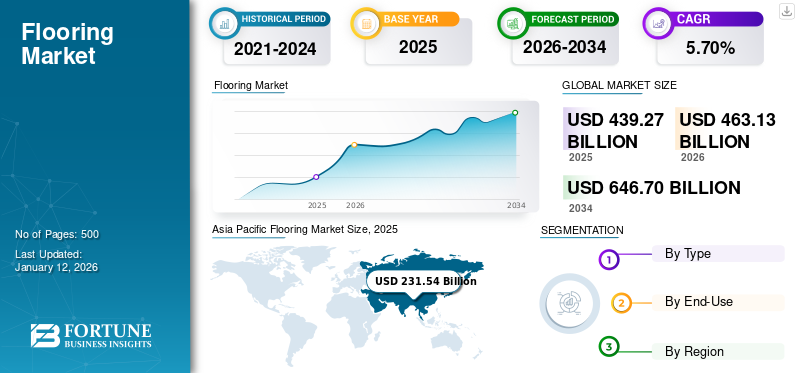

La taille du marché mondial des revêtements de sol devrait passer de 463,13 milliards USD en 2026 à 646,7 milliards USD d’ici 2034, soit un TCAC de 5,70 %. En 2025, le marché était évalué à 439,27 milliards de dollars. L’Asie-Pacifique a dominé le marché des revêtements de sol avec une part de marché de 53 % en 2025. De plus, la taille du marché des revêtements de sol aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 39,25 milliards de dollars d’ici 2032.

Le revêtement de sol est un matériau de finition appliqué sur une structure de sol ou de sous-plancher pour fournir une surface de marche. Ces produits offrent des propriétés telles que la résistance aux bosses, aux rayures et à l’humidité, et sont faciles à nettoyer. Les produits les plus utilisés comprennent les carreaux de céramique, les tapis, les carreaux de vinyle et les stratifiés, car ils offrent une surface lisse, dure, propre et attrayante aux sols. Ces avantages amènent les consommateurs à utiliser des produits de revêtement de sol lors de la rénovation de bâtiments existants et du développement de nouveaux bâtiments résidentiels et non résidentiels. L’augmentation des nouvelles installations de construction et la demande croissante de bâtiments résidentiels, d’établissements de santé et d’équipements commerciaux stimulent la croissance du marché.

La pandémie de COVID-19 a gravement touché l’industrie de la construction à l’échelle mondiale, perturbant le marché. Les restrictions gouvernementales sur le transport des matériaux ont provoqué une pénurie de matières premières pour les revêtements de sol. Cependant, les investissements gouvernementaux visant à construire et à améliorer les infrastructures médicales ont constitué la tendance clé de la reprise du marché après la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des revêtements de sol

Taille et prévisions du marché :

- Taille du marché en 2025 : 439,27 milliards de dollars

- Taille du marché en 2026 : 463,13 milliards USD

- Taille du marché prévue pour 2034 : 646,7 milliards de dollars

- TCAC : 5,70 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des revêtements de sol avec une part de 53 % en 2025, stimulée par une urbanisation rapide, une industrialisation et des investissements croissants dans la construction en Chine, en Inde et en Asie du Sud-Est.

- Aux États-Unis, le marché des revêtements de sol devrait atteindre 39,25 milliards de dollars d'ici 2032, soutenu par la demande de logements de luxe, d'activités de rénovation et de matériaux de revêtement de sol avancés.

Aperçus régionaux :

- Asie-Pacifique : 231,54 milliards USD en 2025 ; Dirigé par la Chine et l’Inde ; forte demande de la part des infrastructures et de la construction résidentielle

- Amérique du Nord : augmentation des investissements dans la rénovation domiciliaire et la décoration intérieure ; construction croissante de soins de santé

- Europe : Croissance des espaces de vie de luxe ; adoption du vinyle et de la céramique

- Amérique du Sud : augmentation des activités de rénovation des logements à plusieurs étages

- Moyen-Orient et Afrique : stimulés par des projets d'éducation, de santé et de loisirs financés par le gouvernement

Tendances du marché des revêtements de sol

Fabrication de produits durables pour présenter des opportunités lucratives

Les produits durables fabriqués à partir de matériaux recyclés sont des tendances émergentes sur le marché. Par exemple, la demande de tapis recyclés et naturels a augmenté au fil du temps en raison de la rentabilité du produit et du soutien aux initiatives de fabrication verte mises en œuvre par les gouvernements des États-Unis et du Royaume-Uni. D'autre part, les fabricants de carreaux de vinyle de luxe (LVT), de revêtements de sol en feuilles de vinyle, de carreaux de vinyle composites (VCT) et de caoutchouc se concentrent sur la réduction de la teneur en composés organiques volatils (COV) du produit. Les COV contaminent l’environnement intérieur, nuisant à la santé humaine. Par conséquent, diminuer la teneur en COV augmenterait la durabilité du produit. Par exemple, en novembre 2022, Tarkett S.A. a présenté sa célèbre marque de produits Johnsonite. L'adhésion de la marque à la circularité des produits, à la santé rigoureuse des matériaux, aux exigences climatiques,énergie renouvelableLes critères de gestion de l’eau et d’équité sociale confèrent un avantage concurrentiel à l’entreprise.

De plus, en utilisant les dernières technologies, les entreprises peuvent créer de nouveaux systèmes et processus pour réutiliser les déchets de produits. Fabriquer des produits à partir de déchets augmentera la rentabilité de l’entreprise et profitera également à l’environnement. En outre, la préférence croissante des consommateurs pour les produits durables stimulera la croissance du marché.

Progrès croissants dans le développement des carreaux de vinyle de luxe et des revêtements de sol imperméables pour propulser la croissance du marché

Les principales tendances clés qui influencent la croissance du marché sont le développement et l’innovation dans les carreaux de vinyle de luxe et les revêtements de sol imperméabilisants. Les progrès croissants des processus de fabrication ont conduit à la création de produits LVT. Une telle innovation imite fidèlement l’apparence des matériaux naturels, tels que le bois et la pierre, tout en offrant une durabilité et un prix abordable améliorés. L'essor des options de revêtements de sol imperméables, motivé par la demande des consommateurs pour des solutions résistantes à l'humidité, a révolutionné le marché, en particulier dans les zones sujettes à l'exposition à l'eau, telles que les salles de bains et les cuisines. Cette innovation technologique a élargi la gamme d’options de revêtement de sol disponibles. En conséquence, offrir aux consommateurs une plus grande flexibilité et des choix adaptés à leurs besoins et préférences spécifiques.

Les tendances du design et les influences du style de vie sont cruciales pour façonner l’ensemble du marché. Le design minimaliste et scandinave, caractérisé par des lignes épurées, des couleurs claires et des matériaux naturels, a influencé les choix de revêtements de sol. De plus, l'intégration croissante demaison intelligentela technologie a en outre conduit à l’émergence de solutions de revêtement de sol intelligentes intégrant des capteurs, des éléments chauffants et des fonctionnalités de connexion. Ces produits innovants répondent à la demande croissante de confort, de commodité et d’efficacité énergétique améliorés dans les espaces de vie modernes. Par conséquent, une telle innovation augmentera la croissance du marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des revêtements de sol

L’augmentation rapide du secteur du bâtiment et de la construction devrait stimuler la croissance du marché

La population mondiale croissante fait augmenter la demande de construction résidentielle et non résidentielle. Au cours des premières étapes de 2023, la population mondiale a dépassé les huit milliards et devrait doubler d'ici la fin de 2050. L'urbanisation et la population croissantes ont créé d'énormes opportunités pour le secteur de la construction. Cela a accru la demande de carrelages, de parquets et de moquettes en raison de leur large utilisation dans les structures de construction. Ces produits sont utilisés en fonction de leurs besoins. Par exemple, les planchers de bois franc sont préférés dans les bâtiments résidentiels car ils offrent une résistance maximale, une touche décorative et une longue durée de vie.

Les habitants des pays en développement, comme la Chine, l’Inde et d’autres pays de l’ASEAN, ont considérablement amélioré leur niveau de vie et leur pouvoir d’achat de logements. Au cours des dernières décennies, ces aspects ont stimulé la demande de revêtements de surface modernes, notammenttapis et moquettes. L'augmentation des dépenses et l'industrie régionale de la construction inexploitée conduiront au lancement de nouveaux projets de construction et d'infrastructures au cours de la période de prévision.

De plus, les économies émergentes de la région Asie-Pacifique abritent environ 60 % de la population mondiale, et les gouvernements prennent des initiatives pour fournir des logements abordables. Par exemple, le gouvernement indien gère Pradhan Mantri Awas Yojana (rural) et Pradhan Mantri Awas Yojana (urbain) pour fournir des logements à un prix raisonnable aux personnes en situation de pauvreté dans les zones rurales et urbaines, respectivement.

Exigence croissante en matière d’esthétique dans les bâtiments présentant une demande importante en revêtements de sol

La population mondiale augmente rapidement, créant une demande substantielle de logements. Lors de la construction ou de l’achat d’une maison préconstruite, le consommateur se concentre sur le design intérieur et esthétique. En conséquence, plusieurs fabricants intègrent des solutions de surface esthétiques adaptées et entretiennent l'intérieur de la maison en respectant les spécifications relatives à la résistance aux chocs, à la durabilité et à la solidité. De plus, plusieurs consommateurs privilégient l’esthétique visuelle et tactile lors de l’achat de leurs produits. Ces facteurs devraient accroître les investissements des consommateurs dans des produits esthétiquement supérieurs et stimuler la croissance du marché.

FACTEURS DE RETENUE

Volatilité des prix des matières premières et préoccupations associées à la gestion des déchets du produit pour limiter la croissance du marché

Les fluctuations des prix des matières premières peuvent restreindre la croissance du marché en affectant la rentabilité du fabricant. Matières premières, telles que fibres, vinyle,résines, et les composites de fibres, sont principalement utilisés dans les produits de revêtement de surface. Ainsi, l’augmentation des prix des matières premières entraîne une augmentation des coûts de production et une augmentation du prix des produits finis. Par conséquent, les prix plus élevés des matières premières et des produits finis affectent en fin de compte la demande de revêtement de sol. De plus, la volatilité des prix et la diminution de la disponibilité des matières premières à base de pétrole utilisées dans la fabrication de certains produits, comme les surfaces en vinyle pour les sols, devraient avoir un impact sur la croissance du marché. Par exemple, les tapis et moquettes sont fabriqués à partir de matières premières à base de pétrole brut, notamment du nylon, du polyester, du latex, des matériaux de support synthétiques, divers colorants et produits chimiques. Par conséquent, la volatilité des prix du pétrole brut devrait limiter la croissance du marché.

Analyse de la segmentation du marché des revêtements de sol

Analyse par type

Le segment non résilient va dominer en raison du besoin croissant de revêtements de sol faciles à installer

Par type, le marché est divisé en tapis et moquettes non résilients, résilients et moquettes. Le segment non résilient est ensuite segmenté en céramique, bois, stratifié et autres. De même, le segment des revêtements de sol résilients est sous-segmenté en vinyle, caoutchouc, linoléum et liège. En outre, le segment des tapis et moquettes est en outre classé en touffetés, tissés et autres.

Le segment non résilient devrait détenir une part de marché dominante de 55,46 % en 2026, le sous-segment de la céramique étant le type le plus important.Carreaux de céramiqueavoir une couche protectrice distante sur leur surface, imperméable à la propagation des pigments et aux dégâts d’eau. Ils offrent également une surface plus dure, aucun problème d’allergie, un entretien facile et une durabilité. Ces propriétés augmentent leur utilisation principalement aux étages résidentiels. Le stratifié est une alternative à faible investissement, reproduisant les sols en bois et en pierre. La croissance du segment est attribuée au besoin croissant de revêtements de sol faciles à installer.

Dans le segment des matériaux résilients, le vinyle devrait stimuler le marché en raison de ses qualités de résistance à l'humidité et de sa durabilité. Les carreaux de vinyle de luxe sont idéaux dans les bâtiments résidentiels et commerciaux.

Le sous-segment touffeté est le type leader dans le segment des tapis et moquettes. Les tapis touffetés sont largement utilisés pour les moquettes mur à mur et sont idéaux pour les pièces comportant des meubles lourds.

Par analyse d'utilisation finale

Le segment résidentiel détiendra une part dominante en raison de l'expansion résidentielle croissante

Par utilisation finale, le marché est segmenté en résidentiel, commercial et industriel.

Le segment résidentiel devrait représenter 60,32 % du marché en 2026. L'expansion du segment est tirée par l'augmentation du revenu disponible des consommateurs et l'augmentation de la population. La préférence croissante pour les solutions de rénovation visant à améliorer l’apparence générale des bâtiments devrait stimuler la demande de produits de revêtement de sol de la part du secteur des revêtements de sol résidentiels. Par conséquent, la croissance des bâtiments résidentiels alimentera la croissance du marché des revêtements de sol.

Le segment commercial devrait connaître une croissance significative en raison de la demande croissante de bâtiments commerciaux, notamment de bureaux, d'hôpitaux et d'instituts. De plus, la demande croissante de revêtements de sol sans joints, comme l'époxy, le béton poli et lepolyuréthanedes espaces de travail industriels et commerciaux stimulera la croissance du marché.

Le segment industriel devrait croître considérablement en raison des réglementations de sécurité strictes fixées par diverses organisations gouvernementales. Les industries sont censées suivre les directives pour prévenir les accidents et les incidents sur place. Par exemple, l'Occupational Safety and Health Administration (OSHA) a des réglementations sur la sécurité des sols industriels afin d'éviter les risques tels que les trébuchements, les chutes et les glissades. Ces réglementations sont décrites dans la norme 1910.22, qui couvre les exigences générales relatives aux surfaces de marche et de travail sur les lieux de travail.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asia Pacific Flooring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 231,54 milliards de dollars en 2025, soit 53,00 % du paysage du marché mondial, et devrait atteindre 246,09 milliards de dollars en 2026. La croissance du marché dans la région est tirée par l’augmentation des investissements planifiés, une industrialisation rapide et des politiques structurées pour les activités de construction en Chine, en Inde et en Asie du Sud-Est. La Chine est le pays leader sur le marché et devrait enregistrer une croissance plus élevée. La population croissante et le besoin d’infrastructures et de nouveaux bâtiments résidentiels sont les facteurs clés de la croissance du marché en Chine. Les données du marché japonais ne sont pas disponibles pour 2026. Le marché chinois devrait atteindre 149,13 milliards USD d'ici 2026. Le marché indien devrait atteindre 24,15 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe représentait 85,12 milliards USD, soit 19,00 % du marché mondial, et devrait atteindre 89,33 milliards USD en 2026. L'Europe connaîtra une croissance significative au cours de la période considérée en raison de l'utilisation croissante du vinyle et du vinyle.céramiquedans les bâtiments non résidentiels. De plus, la préférence croissante des consommateurs et leurs dépenses en faveur d’espaces de vie luxueux stimuleraient la croissance dans cette région. Le marché britannique devrait atteindre 7,98 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 14,06 milliards de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 37,57 milliards USD en 2025, soit 9,00 % de la part de marché mondiale, et devrait atteindre 39,21 milliards USD en 2026. La demande croissante d’établissements de santé, de maisons de luxe et de bâtiments commerciaux stimule la croissance du marché nord-américain. L'augmentation des dépenses de consommation en matière de design d'intérieur visant à améliorer l'esthétique des espaces résidentiels augmentera également la demande de produits dans la région. De plus, les activités croissantes de rénovation et de réparation de construction aux États-Unis devraient croître régulièrement, stimulant davantage le marché au cours de la période de prévision. Le marché américain devrait atteindre 30,79 milliards de dollars d’ici 2026.

Amérique du Sud

En Amérique du Sud, le marché devrait connaître une croissance significative en raison de l'augmentation des activités de rénovation et de transformation des maisons privées et à plusieurs étages afin de modifier l'apparence et la structure des bâtiments.

Moyen-Orient, Afrique et Amérique Latine

Le Moyen-Orient et l’Afrique représentaient 45,9 milliards de dollars en 2025, soit 10,00 % de la part de marché mondiale, et devraient atteindre 48,34 milliards de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait augmenter considérablement au cours de la période de prévision en raison de la demande croissante de produits issus des projets de construction en cours. Les investissements croissants du gouvernement dans la construction d’écoles, d’instituts, d’espaces de loisirs publics et d’installations hospitalières stimuleront l’adoption des produits dans la région. En 2025, l'Amérique latine détenait 9,00 % du marché mondial, atteignant une valorisation de 39,14 milliards de dollars, et devrait atteindre 41,16 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs ont adopté une stratégie d’innovation de produits pour maintenir leur position sur le marché et stimuler la croissance du marché

Le marché est fragmenté en raison de la présence de nombreux acteurs à travers le monde. Les principales entreprises opérant sur le marché ont investi leurs ressources dans le développement de nouveaux produits. La compétence en matière de production, une large gamme d'offres de produits et le développement technologique sûr et unique pour les applications au sol renforcent les atouts des principaux acteurs du marché. Les entreprises ont adopté de nouvelles stratégies de développement de produits, d'acquisitions, d'expansion et de coentreprises pour accroître leur présence régionale et leur portefeuille de produits.

Liste des meilleures entreprises de revêtements de sol :

- Mohawk Industries, Inc.(NOUS.)

- Groupe Shaw Industries, Inc.(NOUS.)

- TARKETT S.A. (France)

- Revêtements de sol Armstrong, Inc. (NOUS.)

- Systèmes de revêtement de sol Forbo (Pays-Bas)

- Gerflor (France)

- Interface, Inc. (États-Unis)

- Groupe Beaulieu International (Belgique)

- Société Toli(Japon)

- Milliken & Compagnie(NOUS.)

- Congoléum(NOUS.)

- Béton fluide(ROYAUME-UNI.)

- James Halstead(ROYAUME-UNI.)

- Le groupe Dixie(NOUS.)

- Victoria PLC(ROYAUME-UNI.)

- Mannington Mills, Inc.(NOUS.)

- Couronne suisse(Suisse)

- LX Hausys(Corée du Sud)

- ParadorGmBH (Allemagne)

- MBB - Ihr Bodenausstatter GmbH (Allemagne)

- Altro Limited (Angleterre)

- Groupe Welspun (Inde)

- Avant Holding (EAU)

- Twintec Group Limited (Allemagne)

- Mirage(Canada)

- Céramique Kajaria(Inde)

- Planchers d'ingénierie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 –Shaw Industries a annoncé l'installation d'une technologie solaire innovante dans son usine de fabrication de dalles de moquette. Cette décision montre l'engagement de l'entreprise en faveur du développement durable et de la réduction de son empreinte carbone. En utilisant des sources d'énergie renouvelables, Shaw Industries prend une mesure proactive pour protéger l'environnement et garantir un avenir plus propre aux générations futures.

- novembre 2022- Tarkett North America a réintroduit sa gamme de produits Johnsonite, qui comprend des revêtements de sol résilients, des systèmes de gestion de cage d'escalier, des plinthes murales et des accessoires de finition. Ces produits ont de faibles niveaux de COV, favorisant un environnement intérieur plus sain et réduisant le besoin de nettoyants chimiques agressifs. De plus, de nombreuses gammes de produits Johnsonite ont reçu la certification Cradle to Cradle, indiquant leur adhésion à des normes strictes en matière de santé des matériaux, de circularité des produits, d'énergies renouvelables, d'exigences climatiques, de critères d'équité sociale et de gestion de l'eau. L'entreprise privilégie la qualité de ses produits tout en considérant également leur impact environnemental et sociétal.

- novembre 2022 –Mohawk Industries a acquis la société brésilienne Elizabeth. Cette acquisition devrait aider Mohawk Industries à accroître ses capacités de production sur le marché sud-américain. De plus, cette acquisition offrira également à Elizabeth un accès au vaste réseau de distribution et aux ressources de Mohawk Industries.

- juillet 2022- Mohawk Industries a annoncé l'acquisition de Foss Floors, qui vend principalement aux centres nationaux de rénovation et à d'autres fabricants. Il s'agit d'un produit spécialisé de revêtement de sol non tissé leader utilisant du polyester PET 100 % recyclé fabriqué à partir de bouteilles en plastique. Il devrait apporter à l’entreprise de nouvelles catégories de produits et des opportunités passionnantes. L'acquisition devrait être finalisée au troisième trimestre de cette année.

- juillet 2022- AHF Products a acquis certains actifs d'Armstrong Flooring, y compris les droits sur la marque. AHF a acheté trois des installations de fabrication américaines d'Armstrong à Lancaster, Beech Creek, Pennsylvanie, et Kankakee, Illinois. Ils connaissent du succès dans diverses catégories de revêtements de sol et sont responsables de marques commerciales telles que Bruce Contract et Parterre.

- juin 2022- Mohawk Industries a acquis Vitromex, l'un des principaux fabricants de carrelage au Mexique, auprès du Groupe Industrial Saltillo pour une valeur de 293 millions de dollars. Cette acquisition comprend quatre usines de fabrication Vitromex situées à des emplacements stratégiques et un réseau de chaîne d'approvisionnement à l'échelle nationale au Mexique. Cet accord offrira un avantage stratégique à Mohawk Industries au Mexique en élargissant l'offre de produits.

- novembre 2021- Shaw Industries a annoncé son intention d'étendre ses opérations dans le comté d'Aiken grâce à un investissement de 400 millions de dollars, apportant ainsi davantage d'opportunités d'emploi et de croissance économique dans la région. L'entreprise investira dans la communauté et a hâte de travailler avec les dirigeants locaux pour réussir cette expansion. Cette décision souligne l'engagement de Shaw Industries à fournir des produits et des services de qualité. L’agrandissement devrait être achevé d’ici la fin de 2024.

COUVERTURE DU RAPPORT

Ce rapport fournit une analyse détaillée du marché des revêtements de sol et met l’accent sur les aspects clés tels que les principales entreprises, les types de produits et les utilisations finales du produit. En outre, le rapport fournit un aperçu des moteurs et des tendances du marché et met en évidence les avancées technologiques récentes et les développements clés du secteur. En outre, le rapport inclut plusieurs facteurs qui ont conduit à la croissance du marché au cours des dernières années et créeront des opportunités pour le marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2026 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,70% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (millions de m²) |

|

Segmentation |

Par type

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des revêtements de sol était évaluée à 439,27 milliards de dollars en 2025 et devrait passer de 463,13 milliards de dollars en 2026 à 646,7 milliards de dollars d'ici 2034, soit un TCAC de 5,70 %.

Les principaux facteurs sont l’urbanisation rapide, la demande croissante de construction résidentielle et commerciale et la préférence croissante des consommateurs pour des matériaux de revêtement de sol esthétiques et durables.

Enregistrant un TCAC significatif de 5,70 %, le marché connaîtra une croissance considérable au cours de la période de prévision (2026-2034).

L’Asie-Pacifique domine le marché mondial des revêtements de sol, représentant 53 % de la part de marché en 2025, stimulée par le développement rapide des infrastructures et la forte demande dans des pays comme la Chine et l’Inde.

Les principales tendances incluent l'essor des matériaux de revêtement de sol durables, la demande accrue de carreaux de vinyle de luxe (LVT), de solutions de revêtement de sol imperméables et l'intégration de technologies de revêtement de sol intelligentes.

Les revêtements de sol non résilients, en particulier les carreaux de céramique, détiennent la plus grande part de marché en raison de leur durabilité, de leur résistance à l'eau et de leur facilité d'entretien, ce qui les rend idéaux pour les applications résidentielles.

Les principales entreprises comprennent Mohawk Industries, Shaw Industries, Tarkett S.A., Armstrong Flooring, Forbo Flooring Systems, Gerflor, Interface Inc. et Beaulieu International Group, entre autres.

Les principaux défis comprennent la volatilité des prix des matières premières, en particulier pour les intrants à base de pétrole, et les préoccupations croissantes concernant la gestion des déchets de produits et l'impact environnemental.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 500

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés