Taille du marché de l’infertilité masculine, part et analyse de l’industrie par techniques (technique de fragmentation de l’ADN, analyse du stress oxydatif, examen microscopique, test de pénétration des spermatozoïdes, agglutination des spermatozoïdes, analyse du sperme assistée par ordinateur et autres), par type de condition (infertilité masculine primaire et infertilité masculine secondaire), par utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic et autres) et prévisions régionales, 2026-2034

Taille du marché de l’infertilité masculine et perspectives d’avenir

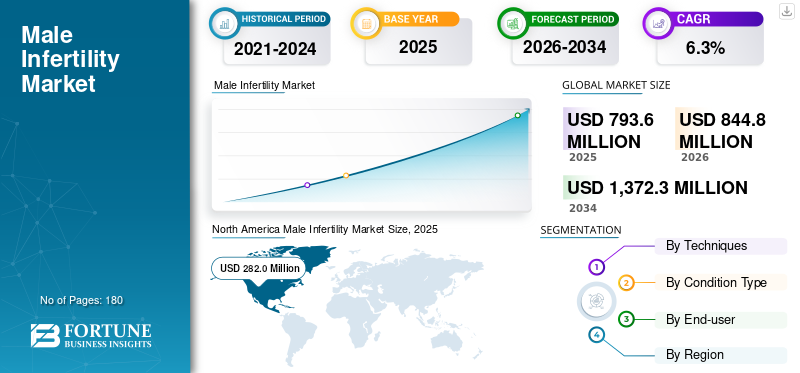

La taille du marché mondial de l’infertilité masculine était évaluée à 793,6 millions de dollars en 2025. Le marché devrait passer de 844,8 millions de dollars en 2026 à 1 372,3 millions de dollars d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 35,53 % en 2025.

L'infertilité masculine fait référence à l'incapacité d'un partenaire masculin à contribuer à la conception en raison de problèmes tels qu'un faible nombre de spermatozoïdes, une mauvaise motilité, une morphologie anormale, un stress oxydatif, des dommages à l'ADN, une obstruction, un déséquilibre hormonal ou d'autres troubles de la reproduction. Le marché comprend les techniques de diagnostic, l’évaluation clinique et les parcours de soins utilisés pour identifier et gérer ces conditions. La croissance du marché est soutenue par une augmentation constante du retard parental, une prise de conscience accrue du fait que l'infertilité n'est pas seulement un problème de santé féminine et une acceptation plus large des tests de fertilité parmi les couples. Le marché bénéficie également de l’expansion des cliniques de fertilité, de l’amélioration de l’accès à l’analyse du sperme et aux tests avancés, ainsi que d’une orientation clinique plus solide autour de l’évaluation du facteur masculin. En outre, de plus en plus de couples s’orientent vers la procréation médicalement assistée, ce qui amène souvent les partenaires masculins à participer à des processus de diagnostic formels.

En outre, Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. et Bonraybio Co., Ltd détenaient la plus grande part de marché en 2025. Cela est dû à la présence limitée d’autres acteurs sur le marché et à la consolidation du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’INFERTILITÉ MASCULINE

Les soins de fertilité évoluent vers une évaluation plus structurée, fondée sur des données et axée sur les facteurs masculins

Une tendance notable du marché est la transition progressive d’une évaluation ad hoc de la fertilité masculine vers un modèle plus standardisé et fondé sur des données probantes. Historiquement, les partenaires masculins étaient souvent évalués tard dans le parcours de fertilité, parfois seulement après des tentatives répétées infructueuses ou après que les tests destinés aux femmes aient déjà été épuisés. Ce modèle est en train de changer. Les directives cliniques définissent désormais l’infertilité masculine comme une condition médicale définie qui justifie un bilan structuré plutôt qu’un simple contrôle superficiel du sperme. Cela encourage une utilisation plus cohérente des algorithmes de diagnostic, la répétition des analyses de sperme si nécessaire et l’utilisation sélective d’évaluations complémentaires dans les cas plus complexes.

Dans le même temps, les soins de fertilité eux-mêmes deviennent de plus en plus riches en données. Des volumes élevés de TAR, des systèmes de surveillance formels, des analyses comparatives cliniques et des programmes d'andrologie spécialisés aident les prestataires à lier plus étroitement les résultats du diagnostic aux plans de traitement personnalisés. Aux États-Unis, la surveillance du TARV du CDC met en évidence l’ampleur et la maturité des infrastructures de soins de fertilité, tandis que l’ESHRE (Société européenne de reproduction humaine et d’embryologie) continue de soutenir les meilleures pratiques en matière de médecine reproductive.

Une autre tendance visible est la croissance commerciale des services spécialisés en fertilité masculine au sein des centres de reproduction multidisciplinaires. Cela rehausse le profil de l’infertilité masculine d’un sujet secondaire à une catégorie distincte avec ses propres parcours de patients, outils cliniques et offres de services.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du fardeau de l’infertilité et évaluation plus large des hommes pour accroître la croissance du marché

L’un des principaux moteurs de la croissance du marché mondial de l’infertilité masculine est la reconnaissance croissante du fait que l’infertilité est courante, médicalement significative et fréquemment liée à des facteurs masculins. L’Organisation mondiale de la santé estime qu’environ une personne sur six sera confrontée à l’infertilité au cours de sa vie, ce qui souligne l’ampleur des besoins non satisfaits et l’importance d’un diagnostic rapide. Dans le même temps, la pratique clinique a évolué vers une évaluation précoce des deux partenaires plutôt que de se concentrer principalement sur les femmes. Les directives actuelles de l'AUA/ASRM recommandent un bilan structuré de l'infertilité masculine qui comprend les antécédents de reproduction, un examen physique et au moins une analyse de sperme, avec des tests supplémentaires utilisés lorsque cela est cliniquement indiqué. Cette approche plus systématique augmente le nombre d’hommes qui entrent dans des parcours de diagnostic formels.

Un autre catalyseur de la demande est l’augmentation continue des activités de traitement de procréation assistée, qui crée un plus grand bassin de référence pour les tests de fertilité masculine. Aux États-Unis seulement, les Centers for Disease Control and Prevention (CDC) ont signalé 435 426 cycles de TARV en 2022, reflétant la taille de la base de patients bénéficiant de soins de fertilité. À mesure que l’infertilité devient plus ouvertement discutée et plus cliniquement gérée, l’évaluation masculine n’est plus facultative ou secondaire. Cela devient une partie courante du parcours de fertilité, soutenant directement l’expansion du marché.

RESTRICTIONS DU MARCHÉ

Accès inégal, stigmatisation sociale et remboursement limité pour entraver la croissance du marché

Malgré une meilleure prise de conscience, le marché reste confronté à des contraintes qui limitent une adoption plus large et plus rapide. Dans de nombreux pays, l’évaluation de la fécondité reste coûteuse, fragmentée ou concentrée dans des centres urbains privés, ce qui entraîne un accès inégal. L'OMS a souligné la nécessité de soins de fertilité plus abordables et de haute qualité, ce qui reflète la réalité selon laquelle de nombreuses patientes retardent le test ou ne bénéficient jamais de soins formels.

La stigmatisation sociale constitue un autre obstacle majeur. L'infertilité masculine est encore sous-discutée dans de nombreuses sociétés et les hommes retardent souvent l'évaluation en raison de l'embarras, du déni ou de la perception que les problèmes de fertilité sont principalement liés aux femmes. Ce retard réduit le diagnostic précoce et affaiblit le recours au dépistage de routine. En outre, les tests avancés ne sont pas toujours utilisés de manière cohérente dans toutes les cliniques, en partie parce que les normes de preuve, les prix et le remboursement varient d'un marché à l'autre. Même au sein des systèmes de santé développés, certains tests spécialisés peuvent être utilisés de manière sélective plutôt qu’universelle, ce qui limite la croissance des volumes.

Une autre contrainte réside dans la complexité diagnostique de l’infertilité masculine elle-même. L’initiative andrologique de la Société européenne de reproduction humaine et d’embryologie (ESHRE) note que les méthodes actuelles restent inadéquates pour identifier la cause chez de nombreux hommes, laissant une part importante des cas dans des catégories mal définies ou idiopathiques. Cette incertitude peut réduire la confiance clinique, compliquer les options de traitement de la fertilité et modérer les dépenses consacrées aux diagnostics avancés.

OPPORTUNITÉS DE MARCHÉ

Diagnostics avancés et voies de traitement plus précoces pour créer des opportunités de croissance significatives

La plus grande opportunité du marché réside dans le passage des tests spermatiques de base à des bilans diagnostiques plus complexes et cliniquement ciblés. L'analyse traditionnelle du sperme reste le point d'entrée, mais les spécialistes de la fertilité regardent de plus en plus au-delà d'un simple test de routine lorsque les couples sont confrontés à des fausses couches récurrentes, à une infertilité inexpliquée, à des échecs répétés du TAR ou à des anomalies suspectées d'origine masculine. Les directives de l'American Urological Association (AUA)/American Society for Reproductive Medicine (ASRM) soutiennent une évaluation supplémentaire dans certaines situations cliniques, y compris la fragmentation de l'ADN des spermatozoïdes et le bilan génétique dans certains cas. Cela crée de la place pour des tests de plus grande valeur, des évaluations répétées et des parcours de diagnostic plus individualisés. L’opportunité est particulièrement importante dans les réseaux privés de fertilité et les centres de reproduction hospitaliers avancés, où les couples sont prêts à payer pour une évaluation plus approfondie si cela peut améliorer les résultats ou orienter les décisions de traitement.

L’expansion de l’imagerie numérique, de l’analyse du sperme assistée par ordinateur, des flux de travail de laboratoire standardisés et des services d’andrologie spécialisés pourraient également améliorer la cohérence des tests et leur adoption commerciale. Au-delà des marchés matures, il existe un espace blanc important dans les économies émergentes, où la demande existe, mais où la pénétration du diagnostic reste relativement faible. À mesure que la sensibilisation s’améliore et que les services de fertilité s’étendent au-delà des grandes villes, les tests d’infertilité masculine peuvent se rapprocher de la pratique de routine. Au fil du temps, le marché peut se développer en attirant davantage de patients et en les stratifiant mieux, en élargissant les options de tests et en renforçant l’intégration avec l’écosystème plus large de la fertilité.

LES DÉFIS DU MARCHÉ

La variabilité clinique et les causes profondes peu claires compliquent la croissance du marché

Un défi majeur sur le marché de l’infertilité masculine est que le diagnostic est rarement simple, linéaire ou uniforme d’un patient à l’autre. De nombreux hommes présentent des causes qui se chevauchent, des paramètres de sperme fluctuants ou des résultats qui n’expliquent pas entièrement les conséquences de l’infertilité. Même après les tests, un nombre considérable de cas restent inexpliqués. Cela crée un défi pratique pour les cliniciens et un défi commercial pour le marché, car la valeur des tests avancés dépend fortement de la fiabilité des résultats qui influencent les décisions de traitement.

Un autre défi est la normalisation entre les laboratoires. Les diagnostics de fertilité masculine dépendent de la qualité des échantillons, des processus de laboratoire, de l'interprétation et de la répétabilité, qui peuvent tous affecter la confiance dans les résultats. De plus, le comportement des patients reste imprévisible. Certains hommes résistent à l’évaluation, certains couples abandonnent avant d’avoir terminé les examens, et d’autres prennent directement des décisions de traitement sans suivre un parcours diagnostique complet. Lorsque l’ambiguïté clinique, la variabilité des laboratoires et l’hésitation des patients se conjuguent, le développement du marché devient moins linéaire. Ces facteurs n’éliminent pas la demande, mais ils rendent la croissance plus inégale et plus dépendante de la qualité des prestataires, de la cohérence des protocoles et de l’éducation.

Analyse de segmentation

Par technique

Utilisation élevée en première intention pour renforcer la domination du segment de l'examen microscopique

Sur la base des techniques, le marché est segmenté en technique de fragmentation de l’ADN, analyse du stress oxydatif, examen microscopique, test de pénétration des spermatozoïdes, agglutination des spermatozoïdes, analyse du sperme assistée par ordinateur et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’examen microscopique détient la part de marché la plus élevée car il s’agit de la méthode de première intention la plus établie et la plus largement utilisée dans l’évaluation de l’infertilité masculine. Dans la pratique clinique de routine, l'analyse du sperme reste le point de départ pour évaluer le nombre, la motilité, le volume et la morphologie des spermatozoïdes, faisant de l'examen microscopique le fondement des tests de fertilité masculine. Sa domination est soutenue par une disponibilité relativement large dans les hôpitaux, cliniques et laboratoires de diagnostic, ainsi que par un coût inférieur par rapport aux tests avancés tels que la fragmentation de l'ADN ou l'analyse du stress oxydatif.

De plus, le segment de l’analyse de sperme assistée par ordinateur devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Par type de condition

Un taux d'évaluation élevé pour la première conception soutient la part prédominante du segment primaire

Par type de condition, le marché est classé en infertilité masculine primaire et infertilité masculine secondaire.

Le segment primaire de l’infertilité masculine représente la part la plus importante, car une proportion significative d’hommes entreprennent une évaluation de leur fécondité alors qu’ils tentent de concevoir pour la première fois. Dans la pratique réelle, les couples qui ne parviennent pas à obtenir une première grossesse sont plus susceptibles de demander une évaluation structurée plus tôt, ce qui place l’infertilité primaire dans un bassin de diagnostic plus large. Ce segment devrait détenir une part de 70,1 % en 2026.

De plus, on estime que le segment secondaire de l’infertilité masculine connaîtra une croissance à un TCAC de 7,0 % au cours de la période de prévision.

Par utilisateur final

Prestation intégrée de soins de fertilité pour favoriser la domination du segment des hôpitaux et des cliniques

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et cliniques, laboratoires de diagnostic et autres.

Le segment des hôpitaux et des cliniques détient la part de marché la plus élevée de l'infertilité masculine, car ils constituent le principal point d'accès aux consultations de fertilité, aux tests de sperme, aux décisions d'orientation et aux soins de reproduction intégrés. Les patients commencent généralement leur parcours dans un environnement clinique, où l’anamnèse, l’examen physique, l’analyse initiale du sperme et la planification du suivi peuvent être coordonnés en un seul endroit. En outre, le segment devrait détenir une part de 58,2 % en 2026.

Le segment des laboratoires de diagnostic devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Perspectives régionales du marché de l’infertilité masculine

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Male Infertility Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part des revenus en 2024, avec une valeur de 266,0 millions de dollars, et dominait le marché en 2025 avec une valorisation de 282,0 millions de dollars. La croissance du marché en Amérique du Nord est tirée par la grande prise de conscience de l’infertilité, le recours massif aux services spécialisés en fertilité et la capacité de la région à monétiser les diagnostics avancés mieux que la plupart des autres marchés. Les États-Unis restent le principal moteur de la demande régionale en raison de leur vaste base de cliniques de fertilité et de leur débit de traitement élevé. La région bénéficie également d’une évaluation plus précoce du facteur masculin, d’une utilisation plus large des examens de laboratoire avancés et d’une plus grande acceptation du financement privé pour des tests complémentaires au-delà de l’analyse de sperme de routine.

Marché américain de l’infertilité masculine

En 2026, le marché américain est estimé à 271,4 millions de dollars, soit 32,1 % du chiffre d'affaires mondial.

Europe

L'Europe devrait atteindre un TCAC de 5,8 % au cours de la période de prévision, le deuxième plus élevé au monde, et devrait atteindre 269,2 millions de dollars d'ici 2026. Le marché européen se développe grâce à un vaste réseau de soins de fertilité bien établi couvrant plusieurs marchés importants, notamment le Royaume-Uni, l'Allemagne, la France, l'Espagne et l'Italie. La croissance du marché régional est soutenue par la présence de registres nationaux, de cadres structurés de médecine de la reproduction et par une sensibilisation relativement forte des cliniciens aux bilans d'infertilité.

- Par exemple, le programme européen de surveillance de la FIV de l’ESHRE a été créé pour collecter et publier des données régionales sur la structure des services, l’activité de traitement et les résultats, reflétant la maturité des infrastructures de soins de fertilité à travers l’Europe.

Marché britannique de l’infertilité masculine

Le marché britannique devrait atteindre 37,6 millions de dollars d’ici 2026, soit 4,4 % des revenus du marché mondial.

Marché allemand de l’infertilité masculine

Le marché allemand devrait atteindre environ 45,7 millions de dollars d'ici 2026, ce qui représente environ 5,4 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 209,2 millions de dollars, ce qui le classerait au troisième rang mondial. Le marché régional est en expansion en raison de son très grand bassin de patients, de l'amélioration de la sensibilisation à la fertilité et du développement continu de services organisés de fertilité dans des pays comme le Japon, la Chine, la Corée du Sud et l'Australie. Même si le prix moyen réalisé est inférieur à celui de l'Amérique du Nord, la région bénéficie d'un volume croissant de consultations, d'un retard dans la parentalité dans les populations urbaines et de l'adoption progressive de bilans avancés d'infertilité pour les hommes dans les centres de niveau supérieur.

Marché japonais de l’infertilité masculine

Le marché japonais devrait générer environ 37,3 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,4 % au marché mondial.

Marché chinois de l’infertilité masculine

Le marché chinois devrait atteindre environ 58,9 millions de dollars d’ici 2026, contribuant ainsi à environ 7,0 % des revenus mondiaux.

Marché indien de l’infertilité masculine

Le marché indien devrait contribuer à hauteur d’environ 34,0 millions de dollars au marché mondial d’ici 2026, ce qui correspond à environ 4,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés d'Amérique latine, du Moyen-Orient et d'Afrique devraient connaître une croissance modérée, l'Amérique latine devant atteindre environ 37,4 millions de dollars d'ici 2026. La croissance en Amérique latine est soutenue par une meilleure sensibilisation à la fertilité, l'expansion progressive des centres de procréation spécialisés et l'existence d'un réseau régional de procréation assistée établi. La région Moyen-Orient et Afrique se développe à partir d'une base plus petite, avec une demande soutenue par une prise de conscience croissante, une expansion progressive des soins de fertilité dans les pays du Golfe et une amélioration des infrastructures cliniques sur certains marchés tels que l'Afrique du Sud.

Marché de l’infertilité masculine du CCG

D’ici 2026, le marché du CCG devrait générer environ 10,6 millions de dollars, soit près de 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial de l’infertilité masculine est modérément fragmenté, avec une concurrence répartie entre les analyses de routine du sperme, les systèmes CASA, les tests de fragmentation de l’ADN des spermatozoïdes, les tests de stress oxydatif et les flux de travail d’andrologie associés. Bien qu'aucune entreprise ne domine le marché à elle seule, une poignée d'acteurs établis occupent des positions plus fortes dans des segments à volume élevé tels que l'analyse du sperme et les systèmes automatisés. Parallèlement, plusieurs sociétés spécialisées sont en concurrence dans des domaines de tests avancés et de niche. Des sociétés clés telles que Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. et Bonraybio Co., Ltd. dominent la part de marché mondiale.

De plus, d’autres acteurs clés, tels que Halotech DNA, S.L., PROiSER R+D, S.L., Sperm Processor Pvt. Ltd. et Nidacon International AB sont en concurrence sur la base du développement de produits dans le cadre d'essais cliniques et des progrès technologiques continus.

LISTE DES PRINCIPALES ENTREPRISES D'INFERTILITÉ MASCULINE PROFILÉES

- Hamilton Thorne, Inc.(NOUS.)

- Systèmes électroniques médicaux (MES) (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- Bonraybio Co., Ltd. (Taïwan)

- Halotech ADN, S.L. (Espagne)

- PROiSER R+D, S.L. (Espagne)

- Processeur de sperme Pvt. Ltd.(Inde)

- Nidacon International AB (Suède)

- FertiPro N.V. (Belgique)

- MiOXSYS (Lituanie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Fellow Health a clôturé un cycle de financement de série B de 24 millions de dollars pour élargir l'offre de tests de reproduction masculine, signalant un investissement continu dans des plateformes de tests masculins centrés sur le patient.

- Juillet 2025 :Medical Electronic Systems (MES) a lancé MaleMan, un service de laboratoire de référence tout-en-un pour l'analyse du sperme etkit de test à domicile.

- Mai 2025 :ReproUnion a annoncé une collaboration entre RUBIC, Rigshospitalet et Caerus Biotech pour utiliser MiOXSYS sur 1 000 échantillons de sperme, une étape importante de validation et d'adoption pour les tests de stress oxydatif.

- Mars 2025 :PS Fertility a annoncé la disponibilité commerciale de PS Detect, un nouveau test de fertilité masculine positionné en complément de l'analyse de sperme standard.

- Novembre 2024 :Hamilton Thorne a annoncé un partenariat avec MIM Fertility, apportant l’évaluation des embryons basée sur l’IA de MIM aux systèmes Hamilton Thorne.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial de l’infertilité masculine et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, y compris les techniques, le type de condition et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années. Il fournit également un aperçu des avancées technologiques, de l’analyse des parts de marché des entreprises et des profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,3 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par techniques, type de condition, utilisateur final et région |

| Par technique |

|

| Par type de condition |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 793,6 millions de dollars en 2025 et devrait atteindre 1 372,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 282,0 millions de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2034.

Le segment de l’examen microscopique domine le marché par techniques.

Les facteurs clés qui animent le marché sont le fardeau croissant de l’infertilité et une évaluation plus large des hommes.

Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. et Bonraybio Co., Ltd sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés