Taille du marché du DIV en laboratoire, part et analyse de l’industrie, par type de produit (instruments, réactifs et consommables), par technique (immunodiagnostics [dosage immuno-enzymatique, dosage immunologique par fluorescence, test rapide], chimie clinique [panel d’électrolytes, panels métaboliques de base et complets, tests hépatiques], diagnostics moléculaires [PCR, hybridation in situ], Hématologie), par type d'échantillon (sang, urine, salive, tissus), par application (maladies infectieuses, cardiologie, oncologie), par utilisateur final (hôpitaux, laboratoires cliniques) et prévisio

APERÇUS CLÉS DU MARCHÉ

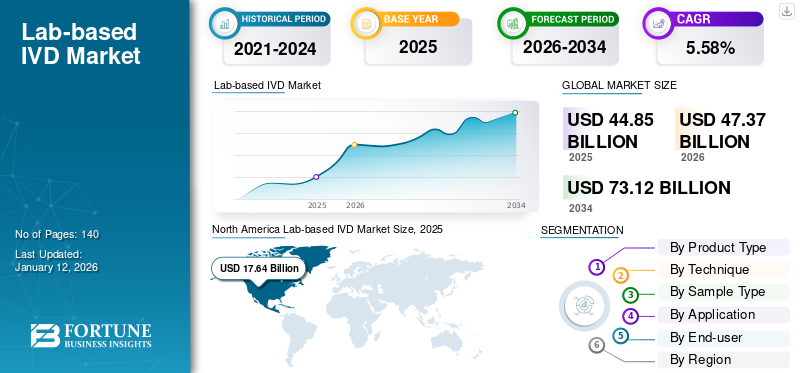

La taille du marché mondial du DIV en laboratoire était évaluée à 44,85 milliards USD en 2025. Le marché devrait passer de 47,37 milliards USD en 2026 à 73,12 milliards USD d’ici 2034, avec un TCAC de 5,58 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du DIV en laboratoire, représentant une part de marché de 39,33 % en 2025.

Le marché du diagnostic in vitro (IVD) en laboratoire joue un rôle important dans le secteur de la santé, impliquant des tests effectués dans des environnements de laboratoire spécialisés pour diagnostiquer et surveiller les maladies. Le laboratoireMarché du DIVest alimentée par l’incidence croissante des maladies chroniques et infectieuses et par l’intérêt croissant porté à la médecine personnalisée.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en octobre 2024, environ 8,2 millions de personnes dans le monde ont reçu un diagnostic de tuberculose (TB) en 2023, ce qui représente une augmentation notable par rapport aux 7,5 millions signalés en 2022.

Le marché est semi-consolidé avec la présence d'acteurs clés, tels que Bio-Rad Laboratories, Inc., BD, F. Hoffmann-La Roche Ltd., Abbott et Thermo Fisher Scientific Inc. Plusieurs acteurs s'engagent dans des lancements de nouveaux produits et des acquisitions et partenariats stratégiques pour améliorer leurs capacités et leur gamme de produits sur le marché mondial.

- Par exemple, en août 2022, Bio-Rad Laboratories, Inc. a acquis Curiosity Diagnostics, un acteur mondial de la recherche en sciences de la vie et des produits de diagnostic clinique. Cela a aidé l’entreprise à renforcer la présence de sa marque à l’échelle mondiale.

En outre, les progrès technologiques dans les instruments et le lancement de nouveaux tests pour un diagnostic et un traitement efficaces de plusieurs maladies sont quelques-uns des facteurs supplémentaires qui complètent la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du DIV en laboratoire

Taille et prévisions du marché :

- Taille du marché en 2025 : 44,85 milliards USD

- Taille du marché en 2026 : 47,37 milliards de dollars

- Taille du marché prévue pour 2034 : 73,12 milliards de dollars

- TCAC : 5,58 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 39,33 % en 2025. Cela est attribué à la présence d'infrastructures de santé avancées et d'entreprises clés dans la région, ainsi qu'à un taux d'adoption élevé de technologies de diagnostic innovantes.

- Par type de produit : Le segment Réactifs et consommables détenait la plus grande part de marché. La domination du segment est motivée par l'augmentation des approbations réglementaires et des lancements de produits pour de nouveaux kits IVD, associés à un nombre croissant de patients subissant des tests de diagnostic de routine.

Faits saillants du pays :

- Japon : en tant que pays clé dans la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est stimulé par l'augmentation des lancements de produits et la sensibilisation croissante au diagnostic précoce des maladies chroniques et infectieuses, ce qui stimule l'adoption des tests DIV en laboratoire.

- États-Unis : le marché est alimenté par une forte prévalence de maladies infectieuses, les cas de tuberculose signalés augmentant de 5,9 % en 2022. La croissance est également soutenue par un flux constant d'approbations réglementaires de la FDA américaine pour de nouveaux tests et systèmes de diagnostic.

- Chine : La croissance du marché chinois est stimulée par le lancement de systèmes de diagnostic nouveaux et avancés. Par exemple, l'introduction par Abbott du module de dosage immunologique Alinity i et de la ligne automatisée BPL a élargi la disponibilité de solutions de haute technologie dans le pays.

- Europe : le marché progresse grâce à des partenariats stratégiques et à une forte concentration sur l'innovation. Les principaux acteurs lancent des analyseurs d'hématologie de nouvelle génération et d'autres solutions de diagnostic avancées pour répondre aux besoins des systèmes de santé bien établis de la région.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La prévalence croissante des maladies chroniques et infectieuses est susceptible de propulser la croissance du marché

Les maladies infectieuses chroniques, telles que la tuberculose et les hépatites B et C, ainsi que les épidémies d’autres maladies, telles que le H1N1 et le COVID-19, ont considérablement accru la nécessité d’un diagnostic précoce grâce à des outils de diagnostic in vitro. Le lourd fardeau des maladies infectieuses entraîne une demande croissante de procédures de diagnostic.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en avril 2024, environ 254 millions de personnes vivaient avec l’hépatite B et 50 millions avec l’hépatite C en 2022 dans le monde.

- Selon les données fournies par les Centers for Disease Control and Prevention (CDC) en février 2024, le nombre de cas de tuberculose (TB) signalés aux États-Unis a augmenté de 5,9 % pour atteindre 8 331 en 2022.

L’augmentation de la population gériatrique sensible à davantage de maladies infectieuses et de maladies chroniques est également un autre facteur attribuable à la demande pour ces tests et solutions.

Autres moteurs du marché

La sensibilisation croissante au diagnostic précoce des maladies chroniques alimente la croissance du marché

La prise de conscience croissante de l’importance du dépistage et de la détection précoce de ces maladies chroniques dans les pays développés et émergents stimule la demande de solutions de tests in vitro dans différents établissements de santé. De plus, les initiatives croissantes des agences gouvernementales, des organisations nationales et des acteurs du marché pour promouvoir la sensibilisation au dépistage précoce se traduisent par une plus grande acceptation des solutions de tests DIV au sein de la population.

- Par exemple, en octobre 2023, l’Organisation mondiale de la santé (OMS) a publié sa liste des diagnostics essentiels (EDL) 2023, qui est un catalogue scientifiquement étayé de diagnostics in vitro (DIV) qui aide les pays à faire des choix diagnostiques nationaux.

Accroître les initiatives stratégiques telles que les partenariats et les acquisitions entre les acteurs du marché pour soutenir le développement du marché

L’accent croissant des acteurs du marché sur les collaborations et acquisitions stratégiques pour développer et lancer des produits dotés des dernières technologies afin de répondre à la demande croissante de la population devrait stimuler la croissance du marché.

- Par exemple, en février 2024, Sysmex Corporation a collaboré avec CellaVision AB pour introduire des solutions d'hématologie avancées et innovantes sur le marché mondial.

Restrictions du marché

Des politiques de remboursement défavorables pour les diagnostics in vitro entravent la croissance du marché

Le coût élevé des tests de diagnostic in vitro, notamment les tests génétiques et moléculaires pour les maladies chroniques, entrave l’adoption de ces tests dans les pays émergents comme le Brésil, l’Australie, les pays africains et bien d’autres.

Le scénario de remboursement des produits de diagnostic in vitro a été défavorable dans de nombreux pays du monde. Diverses régions et l’évolution de leurs politiques de remboursement ont eu un impact sur la croissance du marché mondial du diagnostic in vitro.

- Par exemple, en Chine, le remboursement des DIV est effectué au niveau provincial. Chaque province a un code différent pour le DIV, le gouvernement national n'est pas impliqué dans la procédure de remboursement des produits DIV. Ces politiques devraient limiter la demande de produits de diagnostic in vitro en laboratoire.

Ainsi, le remboursement limité des tests de diagnostic in vitro en laboratoire, en particulier dans les pays émergents, associé aux coûts plus élevés des tests IVD avancés et innovants, limite l’adoption de ces tests, entravant ainsi la croissance du marché.

Opportunités de marché

Changement progressif des préférences vers l’adoption de techniques de diagnostic moléculaire pour offrir des opportunités de croissance aux acteurs du marché

Diagnostic moléculaireest l’une des techniques les plus dynamiques du secteur du diagnostic in vitro, conduisant à des progrès en matière de surveillance et révolutionnant les soins de santé à travers le monde. Au cours des dernières années, l’adoption du diagnostic moléculaire a augmenté, devenant la méthode prédominante pour le diagnostic des transplantations et des transfusions ainsi que pour le dépistage des maladies. En conséquence, les acteurs de l’industrie se concentrent de plus en plus sur le développement et l’introduction de technologies avancées.

- Par exemple, en mars 2023, DiaSorin S.p.A. a reçu l’approbation de la Food and Drug Administration (FDA) des États-Unis pour son test Simplex COVID-19 & Flu A/B Direct visant à améliorer son portefeuille mondial de produits.

De plus, les progrès des techniques de diagnostic moléculaire, telles queséquençage de nouvelle génération (NGS), couplés à la prévalence croissante du cancer et d’autres maladies chroniques, devraient offrir diverses opportunités aux entreprises opérant sur le marché du diagnostic in vitro.

Le déplacement des préférences des méthodes de diagnostic traditionnelles vers les diagnostics moléculaires avancés est susceptible d’ouvrir de nouvelles voies aux acteurs du marché capables de répondre à ces demandes émergentes grâce à l’introduction de solutions de tests avancées sur le marché mondial.

Défis du marché

Des directives réglementaires strictes pour la fabrication de produits de DIV en laboratoire sont considérées comme un défi majeur pour les acteurs du marché

Les changements réglementaires posent un défi important pour le marché du DIV en laboratoire en raison du paysage réglementaire diversifié et évolutif à l’échelle mondiale. Les différences de réglementation entre les pays, les exigences strictes et la lenteur de l’obtention des approbations peuvent entraver l’accès au marché, l’innovation et la croissance des fabricants de DIV.

- Par exemple, la Food and Drug Administration (FDA) des États-Unis a introduit de nouvelles réglementations exigeant que les tests développés en laboratoire (LDT) démontrent leur exactitude et leur sécurité, dans le but d'améliorer la fiabilité du diagnostic.

Différents pays à l'échelle mondiale suivent des cadres réglementaires différents pour les dispositifs in vitro, ce qui rend difficile pour les fabricants de produits in vitro de s'y conformer uniformément. Il s’agit de l’un des défis les plus importants et les plus difficiles pour les fabricants de produits de diagnostic in vitro.dispositifs médicauxL’industrie des dispositifs in vitro n’a pas encore de réglementation harmonisée à l’échelle mondiale.

Par conséquent, le respect de normes strictes de sécurité et de qualité pour la fabrication et la fourniture de produits de diagnostic in vitro constituent les principaux défis auxquels sont confrontés les acteurs du marché.

DIV EN LABORATOIRETENDANCES DU MARCHÉ

L’accent croissant mis sur les progrès technologiques, l’automatisation et la médecine personnalisée par les principaux acteurs sont des tendances clés du marché

Ces dernières années, l’accent a été mis de plus en plus sur la médecine de précision, où les diagnostics sont adaptés aux profils génétiques individuels. Le séquençage de nouvelle génération (NGS) gagne du terrain pour la détection du cancer et des maladies génétiques. Ainsi, en raison de la demande croissante demédecine personnalisée, plusieurs acteurs du marché se concentrent sur le développement et le lancement de dispositifs technologiquement avancés et de nouveaux tests de diagnostic.

- Par exemple, en février 2024, Quest Diagnostics Incorporated a annoncé le lancement de MelaNodal Predict, un test prédictif d'expression génique très avancé pour aider à personnaliser les décisions de traitement pour les patients atteints de mélanome.

L’attention croissante des entreprises sur le développement d’appareils de pointe pour automatiser les tests en laboratoire est considérée comme l’une des tendances majeures du marché du DIV en laboratoire.

- Par exemple, en avril 2025, Seegene Inc. a annoncé que son produit CURECA, un système de nouvelle génération actuellement en cours de développement, conçu pour rationaliser l'automatisation dansréaction en chaîne par polymérase (PCR)environnements de test et de laboratoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment Réactifs et Consommables a été mené en raison de Augmentation des approbations réglementaires et des lancements de nouveaux produits

Sur la base du type de produit, le marché est divisé en instruments et réactifs et consommables.

Le segment des réactifs et consommables a dominé le marché, représentant la majeure partie de la part de marché mondiale du DIV en laboratoire en 2024. La part dominante de ce segment est attribuée à l’augmentation des approbations réglementaires et aux lancements de produits pour de nouveaux kits DIV.

- Par exemple, en août 2024, Illumina, Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis de son test complet de diagnostic in vitro (IVD) TruSight Oncology (TSO).

En outre, la prise de conscience croissante de l’importance d’un diagnostic précoce dans les pays développés et émergents conduit à une augmentation du nombre de patients soumis à des tests de routine. Cela renforce encore la demande de kits et de réactifs sur le marché mondial.

D’un autre côté, le segment des instruments devrait croître à un TCAC considérable entre 2025 et 2032. Les instruments technologiquement avancés et l'introduction d'outils de test rapides sont quelques-uns des facteurs qui propulsent la croissance du segment.

- Par exemple, en janvier 2023, Bio-Rad Laboratories, Inc. a lancé le système de PCR en temps réel CFX Opus Deepwell Dx, un système de PCR en temps réel, dans le but de renforcer son portefeuille de produits de diagnostic in vitro.

- De plus, en février 2022, Thermo Fisher Scientific Inc. a lancé le test Renvo Rapid PCR, utilisé pour la détection des agents pathogènes du SRAS-CoV-2 dans l'air, qui est effectuée sur des échantillons collectés via l'échantillonneur AerosolSense.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technique

Segment d'immunodiagnostic mené en raison de Lancements croissants de nouveaux produits

Sur la base de la technique, le marché est divisé en immunodiagnostic, chimie clinique, diagnostic moléculaire, hématologie et autres. Le segment de l'immunodiagnostic est en outre classé entest immuno-enzymatique (ELISA), test immunologique par fluorescence (FIA), test rapide et autres. De plus, le segment de la chimie clinique est sous-segmenté en panels d'électrolytes, panels métaboliques de base et complets, tests hépatiques, tests rénaux, panels lipidiques et autres. D'autre part, le segment du diagnostic moléculaire est divisé en réaction en chaîne par polymérase (PCR), hybridation in situ, séquençage de l'ADN et séquençage de nouvelle génération, et autres.

Le segment de l’immunodiagnostic a dominé le marché, représentant la majeure partie de la part de marché mondiale du DIV en laboratoire en 2024. La part dominante de ce segment est attribuée aux lancements croissants de nouveaux produits de tests immunologiques.

- Par exemple, en novembre 2023, F. Hoffmann-La Roche Ltd. a lancé Elecsys HBeAg quant, un test immunologique conçu pour identifier à la fois la présence et la quantité de l'antigène de l'hépatite Be (HBeAg) dans le sérum et le plasma humains. Ce produit aide les professionnels de la santé à diagnostiquer et à surveiller les personnes atteintes d’hépatite aiguë ou chronique, tout en élargissant la gamme de produits de l’entreprise.

Lechimie cliniquele segment détenait une part de marché modérée en 2024. L’attention croissante des acteurs du marché sur l’obtention des approbations réglementaires pour les kits de tests pour l’évaluation de divers biomarqueurs liés aux maladies est l’un des facteurs qui propulsent la croissance du segment.

- Par exemple, en août 2021, Siemens Healthineers AG a annoncé que son test de fibrose hépatique améliorée (ELF) avait obtenu une autorisation de mise sur le marché dans le cadre de la procédure d'examen De Novo, spécifiquement pour les États-Unis. Ce test sanguin est utilisé pour les patients atteints de fibrose avancée et permet d'évaluer la probabilité d'évolution vers une cirrhose et des événements cliniques liés au foie.

Le segment du diagnostic moléculaire représentait la deuxième plus grande part de marché en 2024, en raison du lancement croissant de nouvelles solutions de diagnostic moléculaire, notamment les dispositifs de réaction en chaîne par polymérase (PCR). Ceci, combiné au nombre croissant de laboratoires cliniques dans les pays en développement, stimule encore davantage la croissance du segment.

- Par exemple, en octobre 2021, ELITechGroup a annoncé le lancement d'ELITe BeGenius, la nouvelle solution PCR en temps réel autonome « Sample-to-Result » CE-IVD.

Le segment de l’hématologie détenait une part de marché considérable en 2024 et devrait croître au deuxième TCAC le plus élevé entre 2025 et 2032. Les collaborations croissantes entre les acteurs du marché pour le développement de solutions d’hématologie innovantes sont les principaux facteurs de croissance du segment. De plus, le nombre croissant d’interventions chirurgicales nécessitant des transfusions sanguines, ainsi que la prévalence croissante des troubles hématologiques, sont quelques-uns des principaux facteurs à l’origine de la demande de tests hématologiques sur le marché mondial du diagnostic in vitro en laboratoire.

- Par exemple, en août 2023, F. Hoffmann-La Roche Ltd. a conclu un partenariat avec Sysmex Corporation pour apporter des innovations en matière de tests d'hématologie aux laboratoires et aider les patients à accéder aux tests de routine.diagnostic hématologiquesolutions.

Le segment autres devrait croître à un TCAC modéré au cours de la période de prévision. L'accent constant mis sur la recherche et le développement visant à découvrir de nouvelles utilisations des tests de diagnostic in vitro (IVD) a abouti à la création de tests pour diverses applications telles que les allergies, les maladies auto-immunes, la neurologie et la néphrologie. Cette innovation devrait stimuler l’adoption de ces tests IVD non invasifs pour diagnostiquer diverses conditions médicales au cours de la période de prévision.

Par type d'échantillon

Segment sanguin dominé en raison de son utilisation accrue comme échantillon pour l’évaluation

Parmi les types d’échantillons, le marché est classé en sang, urine, salive, tissus et autres.

Le segment du sang représentait une part dominante du marché en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à l’augmentation des approbations réglementaires et aux lancements de produits pour les kits IVD et les systèmes IVD utilisant le sang comme échantillon pour l’évaluation.

- Par exemple, en janvier 2025, Inflammatix, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis avait accordé une autorisation de mise sur le marché pour le système de test TriVerity (TriVerity), un test sanguin moléculaire premier de sa classe pour les patients suspectés d'une infection aiguë ou d'une septicémie.

Le segment de la salive représentait le deuxième marché en importance et devrait croître au deuxième TCAC au cours de la période de prévision. L’attention croissante des acteurs du marché à l’obtention des approbations réglementaires pour les kits de test détectant desbiomarqueursou des gènes provenant directement d’échantillons de salive augmentent la croissance du segment.

- Par exemple, en juin 2021, Co-Diagnostics, Inc. a annoncé que son kit de test Logix Smart SARS-CoV-2 DS (Direct Saliva) avait reçu le marquage CE pour le diagnostic du COVID-19. Ce kit de test est conçu pour détecter la présence des gènes RdRp et E du SRAS-CoV-2 directement à partir d'échantillons de salive humaine peu traités.

Le segment de l’urine représentait une part de marché modérée en 2024 et devrait croître à un TCAC modéré au cours de la période de prévision. L’accent croissant mis par les sociétés pharmaceutiques et biotechnologiques sur le développement de nouvelles solutions de diagnostic pour détecter les maladies chroniques via des échantillons d’urine complète la croissance du segment.

- Par exemple, en mai 2024, Urteste S.A., une société de biotechnologie spécialisée dans les technologies de pointe permettant de détecter le cancer à partir d’échantillons d’urine, a développé un prototype de test IVD pour la détection des tumeurs cérébrales.

Les segments des tissus et autres devraient connaître une croissance à un TCAC stagnant entre 2025 et 2032. La prévalence croissante des maladies chroniques et l’utilisation croissante de tissus et d’autres échantillons pour l’évaluation des maladies sont quelques-uns des facteurs importants qui stimulent la croissance du segment.

Par candidature

Le fardeau élevé des maladies infectieuses chroniques a stimulé la croissance du segment

En fonction des applications, le marché est divisé en maladies infectieuses, cardiologie, oncologie, gastro-entérologie, allergies, auto-immunité, dépistage prénatal et autres.

Le segment des maladies infectieuses détenait une part de marché dominante en 2024 et devrait croître à un TCAC modéré tout au long de la période de prévision. La part dominante de ce segment est attribuée au lourd fardeau des maladies infectieuses chroniques à travers le monde.

- Par exemple, selon les données publiées par l'Organisation mondiale de la santé (OMS) en juillet 2024, environ 39,9 millions de personnes vivaient avec le VIH en 2023 dans le monde.

Le segment autres devrait croître au TCAC le plus élevé entre 2025 et 2032. L’attention croissante des acteurs du marché sur les activités de recherche et développement afin d’explorer de nouveaux domaines d’application pour les tests IVD a conduit au développement de tests pour différentes applications, notamment les troubles métaboliques, la neurologie et la néphrologie. Cela devrait favoriser l’adoption de ces tests IVD en laboratoire pour le diagnostic de diverses pathologies au cours de la période de prévision.

Le segment de l’oncologie devrait connaître une croissance au deuxième TCAC tout au long de la période de prévision, en raison du lourd fardeau du cancer dans le monde.

- Par exemple, selon les données fournies par le Journal of American Cancer Society en janvier 2025, environ 2 041 910 nouveaux cas de cancer devraient survenir aux États-Unis d’ici la fin de 2025.

En outre, le développement de tests innovants pour le diagnostic du cancer basés sur de nouvelles techniques, notamment l’analyse de l’ADN/ARN, des protéines et d’autres nouveaux biomarqueurs, a joué un rôle essentiel dans la croissance du segment de l’oncologie sur le marché mondial.

Par utilisation finale

Le fardeau élevé des maladies chroniques augmente le déplacement des patients vers les laboratoires cliniques à des fins de diagnostic et une croissance segmentaire accrue

En fonction de l’utilisateur final, le marché est divisé en hôpitaux, laboratoires cliniques et autres.

Le segment des laboratoires cliniques a dominé le marché en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le lourd fardeau des maladies chroniques et infectieuses a entraîné un afflux accru de patients recherchant des tests de diagnostic pour diverses pathologies. Cela a conduit à une demande accrue d’instruments et de consommables de diagnostic in vitro dans les laboratoires cliniques. De plus, la croissance rapide des laboratoires cliniques dans les pays émergents contribue à accroître la part de ce segment sur le marché mondial d’ici 2024.

- Par exemple, selon les données fournies par les Centers for Disease Control and Prevention (CDC) en mai 2025, environ 10 347 cas de tuberculose ont été provisoirement signalés, avec un taux correspondant de 3,0 cas pour 100 000 habitants en 2024 aux États-Unis.

Le segment des hôpitaux représentait une part de marché modérée en 2024. Le nombre croissant d’hospitalisations pour le traitement de maladies chroniques est l’un des principaux facteurs propulsant la croissance du segment des hôpitaux au cours de la période 2025-2032. Cette tendance devrait accroître la demande de tests de diagnostic in vitro (IVD) dans les hôpitaux pour diagnostiquer les maladies chroniques.

- Par exemple, selon les données fournies par l’Institut australien de la santé et du bien-être social en mai 2024, il y a eu un total de 12,1 millions d’hospitalisations en 2022-2023 en Australie. Il s’agit d’une augmentation de 4,6 % des hospitalisations dans tous les hôpitaux australiens, y compris privés et publics, par rapport à 2021-2022.

Le segment autres devrait connaître une croissance à un TCAC stagnant au cours de la période de prévision. L’utilisation croissante d’instruments et de kits de diagnostic in vitro dans les instituts universitaires et de recherche complète la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIV EN LABORATOIRE

En termes de régions, le marché mondial peut être divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Lab-based IVD Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 17,64 milliards de dollars en 2025, soit 39,33 % du chiffre d'affaires total du marché, et devrait atteindre 18,63 milliards de dollars en 2026. La domination de cette région est largement attribuée à la présence d'infrastructures de santé avancées et à la présence d'entreprises clés dans cette région. Le marché américain devrait atteindre 17,27 milliards de dollars d’ici 2026.

En outre, l’attention croissante des acteurs de l’industrie à l’obtention des approbations réglementaires et au lancement de produits a alimenté la croissance du marché du DIV en laboratoire aux États-Unis.

- Par exemple, en novembre 2023, Abbott a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour sa solution de dépistage moléculaire du papillomavirus humain ou du VPH, dans le but d'ajouter un puissant outil de dépistage du cancer pour détecter les infections au VPH à haut risque à la famille de tests de diagnostic Alinity m.

Europe

L'Europe a contribué pour environ 9,9 milliards de dollars au marché mondial en 2025, soit une part de 22,07 %, et devrait atteindre 10,45 milliards de dollars en 2026, sous l'effet de la prévalence croissante des maladies chroniques, des lancements de nouveaux produits et des partenariats stratégiques croissants entre les acteurs du marché. Le marché britannique devrait atteindre 1,59 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,04 milliards de dollars d'ici 2026.

- Par exemple, en mai 2023, Siemens Healthineers AG a lancé des analyseurs d'hématologie de nouvelle génération, les analyseurs Atellica HEMA 570 et 580, dans le but d'élargir son portefeuille de produits dans le domaine de l'hématologie.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 11,51 milliards de dollars, soit 25,65 % de la demande mondiale, et devrait atteindre 12,31 milliards de dollars en 2026. En raison de l’augmentation des lancements de produits et de la sensibilisation croissante au diagnostic précoce des maladies chroniques et infectieuses, certains des principaux facteurs stimulent la croissance du marché dans cette région. Le marché japonais devrait atteindre 2,9 milliards USD d'ici 2026, le marché chinois devrait atteindre 5,19 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,49 milliard USD d'ici 2026.

- Par exemple, en octobre 2024, Abbott a annoncé le lancement duimmunoessaimodule Alinity i et la ligne automatisée GLP sur le marché chinois.

Amérique latine, Moyen-Orient et Afrique

Le marché de l’Amérique latine représentait 2,87 milliards de dollars en 2025, soit 6,41 % de l’industrie mondiale, et devrait atteindre 2,95 milliards de dollars en 2026. Le marché de l’Amérique latine, du Moyen-Orient et de l’Afrique devrait croître à un TCAC stagnant au cours de la période de prévision. Le fardeau croissant des maladies chroniques et infectieuses telles que le diabète, le cancer et la tuberculose joue un rôle important dans la demande de diagnostics in vitro. De plus, le nombre croissant d’activités de R&D parmi les acteurs du marché pour développer et introduire de nouveaux produits dans ces régions est un autre facteur contribuant à la croissance du marché. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,94 milliards USD en 2025, soit une part de 6,54 %, et devraient atteindre 3,02 milliards USD en 2026.

- Par exemple, selon les données fournies par Spotlight en octobre 2024, environ 270 000 nouveaux cas de tuberculose ont été découverts en Afrique du Sud en 2023.

- En janvier 2024, Beckman Coulter, Inc. a présenté son nouveau produit, l'analyseur de chimie DxC 500 AU, un analyseur de chimie clinique automatisé, au Medlab Middle East à Dubaï, aux Émirats arabes unis.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur le lancement de nouveaux produits pour améliorer leur offre de produits

Le marché mondial est dirigé par des sociétés clés telles que F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. et Siemens Healthineers AG. Ces sociétés proposent une large gamme de produits de diagnostic in vitro en laboratoire, avec un accent croissant sur le lancement de nouveaux produits, ce qui a été l'un des principaux moteurs de leur part importante sur le marché mondial.

- Par exemple, en juin 2024, F. Hoffmann-La Roche Ltd. a annoncé le lancement du premier test d’hybridation in situ (ISH) hautement sensible et cliniquement approuvé, le test VENTANA Kappa et Lambda Dual ISH mRNA Probe Cocktail, dans les pays acceptant le marquage CE. Ce produit est destiné à une utilisation en diagnostic in vitro (IVD).

De plus, parmi les autres acteurs du marché figurent BD, QIAGEN, Sysmex Corporation et plusieurs petites entreprises à travers le monde. Ces acteurs se concentrent sur des collaborations et des acquisitions stratégiques pour étendre leur présence géographique et établir une forte présence de marque sur le marché mondial.

Liste des principales entreprises de DIV basées sur les laboratoires profilées

- F. Hoffmann-La Roche Ltée.(Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- QIAGEN (Allemagne)

- Laboratoires Bio-Rad, Inc.(NOUS.)

- Seegene Inc. (Corée du Sud)

- DiaSorin S.p.A. (Italie)

- Quest Diagnostics Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 -Sysmex Corporation a étendu ses opérations en Italie en démarrant des ventes directes et des services dans les domaines de l'hématologie, de l'analyse d'urine et de l'hémostase dans le but d'étendre la présence de sa marque.

- décembre 2023 -Seegene Inc. a reçu la certification ISO45001 pour le diagnostic moléculaire PCR dans le but de renforcer son portefeuille de produits à l'échelle mondiale.

- novembre 2023 -DiaSorin S.p.A. a collaboré avec Gilead Sciences, une société américainebiopharmaceutiquesociété, dans le but de développer un test de diagnostic entièrement automatisé pour le virus de l'hépatite delta sur le système de test immunologique Diasorin LIAISON XL aux États-Unis.

- Août 2023 -Quest Diagnostics Incorporated a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le test ELISA AAVrh74 (CDx) dans le but de renforcer son portefeuille de produits à l'échelle mondiale.

- juillet 2023 -DiaSorin S.p.A. a lancé le test immunodiagnostique de l'antigène urinaire de la légionelle LIASION dans tous les pays pour le diagnostic de la maladie du légionnaire (LD), un type potentiellement mortel de pneumonie communautaire atypique (PAC) dans la communauté.

- juillet 2023 -Quest Diagnostics Incorporated a lancé un nouveau test de biomarqueur de la prostate par l'intermédiaire de son activité de pathologie sous-spécialisée, AmeriPath, en collaboration avec Envision Sciences, dans le but de renforcer sa présence à l'échelle mondiale.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit un paysage concurrentiel détaillé et des informations sur le marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type de produit, la technique, le type d'échantillon, l'application, l'utilisateur final et la région. En plus de la taille du marché mondial des DIV en laboratoire, il couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché et la dynamique du marché. De plus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,58 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technique

|

|

|

Par type d'échantillon

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 44,85 milliards de dollars en 2025 et devrait atteindre 73,12 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 44,85 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 5,58 % au cours de la période de prévision (2026-2034).

Par type d’échantillon, le segment sanguin était en tête du marché.

La sensibilisation croissante au diagnostic précoce et la prévalence croissante des maladies chroniques sont les facteurs clés de la croissance du marché.

Abbott, Thermo Fisher Scientific Inc. et Sysmex Corporation sont les principaux acteurs opérant sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés