Taille du marché de la certification des systèmes de gestion, part et analyse de l’industrie, par type (certification du système et certification des produits), par type de service (certification et vérification et formation et assurance commerciale), par norme de certification (ISO 9001, ISO 1400, ISO 4500, ISO/IEC 2700, ISO 5000, ISO 2200, ISO 2230 et autres), par application (urbaine, fluviale, côtière, transport, services publics et infrastructures critiques, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

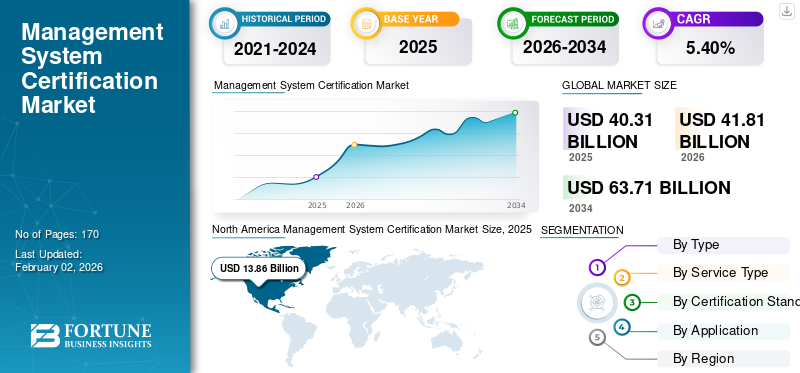

La taille du marché mondial de la certification des systèmes de gestion était évaluée à 40,31 milliards USD en 2025 et devrait passer de 41,81 milliards USD en 2026 à 63,71 milliards USD d'ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,40 % en 2025.

La certification du système de gestion est une reconnaissance professionnelle de la conformité des pratiques de gestion d'une organisation avec les normes mondialement acceptées, y compris les exigences ISO 9001 pour la qualité et ISO 14001 pour la gestion environnementale. Cela montre que l'organisation s'est engagée à améliorer l'efficacité opérationnelle, la gestion des risques, la satisfaction des consommateurs et la flexibilité.

Les principaux moteurs de croissance de ce marché sont les exigences réglementaires croissantes, la numérisation des industries et des technologies telles que l'IA etinformatique en nuage, une demande croissante de certifications en matière de développement durable et ESG, ainsi que de certifications spécifiques à un secteur dans les domaines de la santé, de la fabrication et de l'informatique. Ces moteurs augmentent la croissance du marché à travers le monde en mettant davantage l’accent sur la transparence, la conformité et l’excellence opérationnelle.

Les principales entreprises du secteur sont Applus+, BSI Group, Bureau Veritas SA, DEKRA SE, DNV AS et Eurofins Scientific.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des exigences réglementaires et de conformité des clients stimule la croissance du marché

L’augmentation du nombre de contrôles réglementaires et l’évolution des demandes des clients sont les principaux moteurs de la croissance du secteur de la certification des systèmes de management. Les entreprises de tous les domaines recherchent des certifications tierces accréditées pour garantir le respect des systèmes juridiques complexes, des normes internationales et des critères d'achat. De telles certifications aident les entreprises à instaurer la confiance, à améliorer la transparence et à démontrer leur crédibilité en termes de pratiques de gouvernance, de qualité et de gestion des risques. En outre, un autre facteur qui favorise l’adoption est le fait que les clients et les partenaires commerciaux préfèrent collaborer avec des parties certifiées. Avec la rigueur croissante des normes de conformité dans le contexte mondial, la nécessité de recourir à des services de certification acquiert une force supplémentaire, et l'assurance de la conformité devient l'un des facteurs clés de la compétitivité et du développement du marché.

Restrictions du marché

Des normes fragmentées et une pénurie d’auditeurs entravent la croissance

Le marché de la certification des systèmes de management se caractérise par des limites importantes dues au manque de normes régionales unifiées et au nombre croissant de certifications spécialisées. Cela entraîne une confusion ainsi que des différences dans les exigences de conformité entre les domaines, posant un défi aux opérations mondiales des organisations. En outre, le nombre d’auditeurs certifiés et accrédités est également faible, ce qui rend l’approbation plus longue. Ce sont là des obstacles au développement des programmes de certification, et les petites entreprises ne chercheront pas à se faire accréditer. En conséquence, les entreprises sont confrontées à des coûts opérationnels accrus et à un rythme plus lent pour obtenir les certifications accréditées au niveau international pour leurs systèmes de gestion.

Opportunités de marché

Demande de certifications en matière de cybersécurité et de durabilité pour générer des opportunités de croissance

La transition rapide vers un monde numérique, ainsi que le renforcement de la réglementation, alimentent la demande en matière de sécurité des données, de durabilité et de certification ESG. Les organisations recherchent des partenaires d'assurance de confiance pour garantir la conformité, évaluer et répondre aux risques, et accroître la responsabilité de la chaîne d'approvisionnement. Cela crée de nouvelles voies de croissance et de diversification significatives pour les organismes de certification afin de diversifier leurs portefeuilles, de développer des solutions intégrées et d'intégrer des offres de services telles que des audits, des formations et des outils de conformité numérique. Il y aura toujours des opportunités pour les organismes de certification de se développer dans de nouveaux domaines plus complexes tels que la vérification de l'empreinte carbone, la gestion de la confidentialité des données et une plus grande résilience de la chaîne d'approvisionnement dans la poursuite des objectifs sociaux de durabilité et de gouvernance au sein de systèmes industriels complexes.

MARCHÉ DE LA CERTIFICATION DES SYSTÈMES DE GESTIONTENDANCES

La numérisation et les systèmes de gestion intégrés apparaissent comme une tendance majeure

Le marché de la certification des systèmes de management connaît une transition importante vers la digitalisation et l’intégration de différents systèmes de management. Les organisations utilisent de plus en plus de flux de travail d'audit automatisés, de documentation numérique et de systèmes de vérification basés sur le cloud pour plus de précision, de transparence et d'efficacité. L'automatisation des processus permet une surveillance accrue de la conformité en temps réel, réduit les erreurs humaines et constitue un moyen de minimiser les cycles d'audit. Les organisations mettent également en œuvre des systèmes de gestion intégrés qui rassemblent diverses normes de qualité, d'environnement et de sécurité dans un cadre de gestion unique, aidant ainsi les entreprises à optimiser leurs ressources, en plus de maintenir une conformité continue. Le recours croissant aux outils numériques entraînera des changements dans le paysage de la certification et, à terme, créera également une structure de conformité plus agile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Forte préférence pour la cohérence et une acceptation réglementaire plus facile Croissance du segment de certification des systèmes

En fonction du type, le marché est segmenté en certification de système et certification de produit.

Le segment de la certification des systèmes détenait la plus grande part de revenus, soit 22,71 milliards de dollars sur l'ensemble du marché mondial en 2024. Le segment de la certification des systèmes était en tête du marché avec une part de marché de 13,39 % en 2026. La croissance du segment est attribuable à la préférence des organisations pour une certification de bout en bout qui valide les systèmes de gestion intégrés dans toutes les opérations. Les grandes entreprises et les industries réglementées privilégient l'accréditation au niveau du système pour des raisons de cohérence, de confiance des fournisseurs et d'acceptation réglementaire plus facile.

Le segment de la certification de produits a le TCAC maximum de 5,5 % dans l’industrie mondiale. Le segment est en croissance parce que le marché et les régulateurs accordent davantage d’attention à la sécurité, aux performances et à la conformité des produits dans différents secteurs. La sensibilisation croissante des consommateurs et les règles d’import-export plus strictes incitent les fabricants à faire certifier leurs systèmes et certains produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de service

Le segment de la certification et de la vérification domine le marché en raison de son rôle essentiel dans la transparence de la chaîne d'approvisionnement

En fonction du type de service, le marché est divisé en certification et vérification et formation et assurance commerciale.

Le segment de la certification et de la vérification domine avec une part de marché de 15,28 % en 2026. Il génère le plus de revenus car il garantit que les produits et les processus répondent aux normes acceptées, aidant les entreprises à accéder au marché principal et à renforcer la confiance. La vérification par un tiers joue un rôle clé pour maintenir la transparence des chaînes d’approvisionnement, rassurer les investisseurs et respecter les règles en matière de passation des marchés.

La formation et l’assurance commerciale ont un TCAC maximum de 5,8 %. La croissance du segment est attribuable à l’investissement des organisations dans le renforcement des capacités nécessaires à la mise en œuvre efficace des normes et au maintien d’une amélioration continue. Les fournisseurs qui proposent des formations groupées et des vérifications des lacunes en matière de compétences peuvent gagner des revenus plus stables et établir des liens clients plus solides.

Par norme de certification

Une large applicabilité dans tous les secteurs augmente la croissance du segment ISO 9001

Sur la base de la norme de certification, le marché est divisé en ISO 9001, ISO 14001, ISO 45001, ISO/IEC 27001, ISO 50001, ISO 22000, ISO 22301 et autres.

Le segment ISO 9001 représentait la plus grande part de marché de la certification des systèmes de gestion, soit 7,15 % en 2026. La croissance du segment est attribuable à sa large applicabilité dans tous les secteurs et à son rôle de longue date en tant que norme de gestion de la qualité de base pour le commerce et les opérations mondiaux. Son adoption généralisée par les fabricants et les prestataires de services renforce la demande d'audits, de recertifications et de conseils autour des systèmes qualité.

ISO/IEC 27001 représente le plus grand TCAC à 6,5 % sur le marché mondial. La croissance du segment est attribuable à l’augmentation des cybermenaces et aux lois strictes sur la protection des données qui poussent les organisations à adopter des systèmes formels de gestion de la sécurité de l’information. La demande est particulièrement forte parmi les entreprises technologiques, financières et de services qui traitent des données sensibles sur les clients ou sur la propriété intellectuelle.

Par candidature

Le recours à des processus standardisés augmente la croissance du segment manufacturier

En fonction de l’application, le marché est divisé en infrastructures urbaines, fluviales, côtières, de transport, de services publics et critiques, et autres.

Le segment de la fabrication représentait la plus grande part de marché, soit 7,13 % en 2026. La croissance du segment est attribuable à sa dépendance à l'égard de processus standardisés, de la conformité réglementaire et des exigences de la chaîne d'approvisionnement mondiale qui favorisent les partenaires certifiés. Les grands fabricants investissent massivement dans de multiples certifications pour garantir des contrats et un accès au marché.

Les TIC représentent le plus grand TCAC à 6,3 % sur le marché mondial. La croissance du segment est attribuable à l’augmentation des initiatives de transformation numérique, à l’adoption croissante des services cloud et aux besoins croissants en matière de cybersécurité qui encouragent l’adoption de certifications. Les fournisseurs de logiciels, de services gérés et les entreprises de télécommunications recherchent de plus en plus de normes pour démontrer la fiabilité, la sécurité et la continuité des services.

MARCHÉ DE LA CERTIFICATION DES SYSTÈMES DE GESTIONPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

[MonAWZuuXl4]

L’Amérique du Nord est actuellement à la tête de l’industrie mondiale. Le marché nord-américain était évalué à 13,86 milliards de dollars en 2025, soit 34,40 % du chiffre d'affaires mondial, et devrait atteindre 14,53 milliards de dollars en 2026. La croissance de la région est attribuable à des cadres réglementaires matures, à des normes de gouvernance d'entreprise élevées et à l'adoption à grande échelle de la certification par des tiers dans tous les secteurs. La demande des entreprises en matière d'atténuation des risques, de reporting ESG et d'assurance de la chaîne d'approvisionnement maintient les prestataires de services occupés avec des audits et des travaux de conseil.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 11,23 milliards USD en 2026. Cette croissance est attribuable à l'augmentation des exigences de conformité réglementaire, à l'accent mis sur l'assurance qualité et à l'expansion d'industries clés telles que l'informatique, la santé et la fabrication.

Europe

En 2025, l'Europe détenait 30,50 % du marché mondial, atteignant une valorisation de 12,29 milliards de dollars, et devrait croître pour atteindre 12,76 milliards de dollars en 2026. La région est attribuable à des réglementations strictes, à une forte concentration sur la durabilité et à une sensibilisation croissante des consommateurs à la qualité des produits et à la responsabilité des entreprises. Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 2,19 milliards de dollars, 2,88 milliards de dollars en 2026 et 1,57 milliard de dollars d’ici 2025.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 9,35 milliards de dollars en 2025, soit 23,20 % du chiffre d'affaires total du marché, et devrait atteindre 9,58 milliards de dollars en 2026. La taille du marché de la région devrait être évaluée à 9,35 milliards de dollars en 2025. La croissance est attribuable à l'industrialisation, à la fabrication orientée vers l'exportation et à l'alignement croissant de la réglementation sur les normes mondiales. Les économies émergentes investissent dans la certification pour accéder aux marchés mondiaux, améliorer leur compétitivité et répondre aux exigences des clients multinationaux.

L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché de la certification des systèmes de gestion, avec une part des revenus attendue de 1,93 milliard USD et de 3,88 milliards USD respectivement d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 2,14 milliards de dollars, soit 5,30 % de la demande mondiale, et devrait atteindre 2,18 milliards de dollars en 2026.

L’Amérique du Sud a enregistré une taille de marché de 2,68 milliards de dollars en 2025, soit 6,60 % de la part de marché mondiale, et devrait atteindre 2,76 milliards de dollars en 2026.

La croissance de ces régions est attribuable à l’augmentation des normes réglementaires, à l’accent mis sur l’assurance qualité et à l’innovation numérique. Les pays du CCG devraient détenir une part de marché de 1,10 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principales entreprises du secteur comprennent Applus+, BSI Group, Bureau Veritas SA, DEKRA SE, DNV AS et Eurofins Scientific. Ces sociétés se concentrent sur une croissance stratégique par le biais d'acquisitions, de partenariats et d'expansion géographique. Ces entreprises élargissent également leurs offres de services pour inclure de nouveaux domaines tels que les certifications ESG (environnementales, sociales et de gouvernance) et technologiques afin de répondre à la demande croissante de conformité réglementaire et de gestion des risques dans des secteurs tels que la fabrication, la santé et l'informatique.

LISTE DES CLÉSCERTIFICATION DU SYSTÈME DE GESTIONPROFIL DES ENTREPRISES

- Applus+ (Espagne)

- Groupe BSI (Royaume-Uni)

- Bureau Veritas SA (France)

- DEKRA SE(Allemagne)

- DNV AS (Norvège)

- Eurofins Scientifique (Luxembourg)

- Groupe Intertek plc(ROYAUME-UNI.)

- Groupe Kiwa (Pays-Bas)

- Lloyd's Register Group Limited (Royaume-Uni)

- Perry Johnson Registrars, Inc. (États-Unis)

- Rina S.p.A.(Italie)

- SGS SA (Suisse)

- TÜV Rheinland AG (Allemagne)

- TÜV SÜD AG(Allemagne)

- UL LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025- BSI a publié sept normes internationales conçues pour moderniser et harmoniser les programmes préalables (PRP) selon la norme ISO 22000, la référence internationale pour les systèmes de gestion de la sécurité alimentaire. La mise à jour comprend deux normes ISO récemment publiées et cinq normes entièrement révisées, ce qui constitue la révision la plus complète de la série ISO 22002 à ce jour.

- Mai 2025-SGS, leader mondialtests, inspections et certificationsn company, a obtenu l'accréditation ISO 17025 pour proposer des tests de substances extractibles et lixiviables (E&L) via son laboratoire de Mississauga.

- Janvier 2025-Eurofins Healthcare Assurance a lancé un nouveau programme de certification des bonnes pratiques de fabrication (BPF) pour les compléments alimentaires et alimentaires. Le programme est conçu pour améliorer la conformité, la sécurité et la qualité des chaînes d'approvisionnement.

- Février 2024-Le groupe TÜV Rheinland, un organisme mondial indépendant de test, d'inspection et de certification, s'est associé à l'autorité mondiale basée aux États-Unis en matière de couleur, Pantone, pour fournir des performances de couleur pour des applications réelles.

- Janvier 2024 :Un système de gestion de l'IA unique en son genre, conçu pour permettre une utilisation sûre, sécurisée et responsable deIntelligence artificielle (IA)à l'échelle de la société a été lancée par BSI, à la suite d'une étude montrant que 61 % des personnes interrogées souhaitaient des lignes directrices mondiales pour cette technologie. La norme internationale (BS ISO/IEC 42001) vise à aider les organisations à utiliser l'IA de manière responsable, en abordant des considérations telles que la prise de décision automatique non transparente, l'utilisation de l'apprentissage automatique au lieu de la logique codée par l'homme pour la conception de systèmes et l'apprentissage continu.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la certification des systèmes de gestion et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 5,40 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, type de service, norme de certification, application , et région |

|

Par Taper |

· Certification du système · Certification du produit |

|

Par Type de service |

· Certification et vérification · Formation et assurance commerciale |

|

ParNorme de certification |

· ISO 9001 · ISO 14001 · ISO 45001 · ISO/CEI 27001 · ISO 50001 · ISO 22000 · ISO 22301 · Autres |

|

Par candidature |

· Urbain · Rivière · Côtière · Transport · Services publics et infrastructures critiques · Autres |

|

Par région |

· Amérique du Nord (par type, type de service, norme de certification, application et pays/sous-région) o États-Unis (par type) o Canada (par type) o Mexique (par type) · Europe (par type, type de service, norme de certification, application et pays/sous-région) o Royaume-Uni (par type) o Allemagne (par type) o France (par type) o Italie (par type) o Reste de l'Europe · Asie-Pacifique (par type, type de service, norme de certification, application et pays/sous-région) o Chine (par type) o Japon (par type) o Inde (par type) o Corée du Sud (par type) o Reste de l'Asie-Pacifique · Amérique du Sud (par type, type de service, norme de certification, application et pays/sous-région) o Argentine (par type) o Brésil (par type) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type, type de service, norme de certification, application et pays/sous-région) o GCC (par type) o Afrique du Sud (par type) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 41,81 milliards de dollars en 2026 et devrait atteindre 63,71 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,40 % au cours de la période de prévision.

Les exigences réglementaires et de conformité des clients accélèrent la croissance du marché.

Applus+, BSI Group, Bureau Veritas SA, DEKRA SE, DNV AS et Eurofins Scientific font partie des principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 34,40 % en 2025.

L’Amérique du Nord était évaluée à 13,86 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.