Taille du marché, part et analyse de l’industrie des systèmes d’exécution manufacturière, par type de fournisseur (intégrateurs purs et d’entreprise), par composant (logiciels et services), par déploiement (sur site, cloud et hybride), par industrie (pétrole et gaz, automobile, transformation des aliments, soins de santé et produits pharmaceutiques, électronique et semi-conducteurs et autres (métal et mines, etc.)) et prévisions régionales, 2026-2034

Marché des systèmes d’exécution de fabrication (2026-2034)

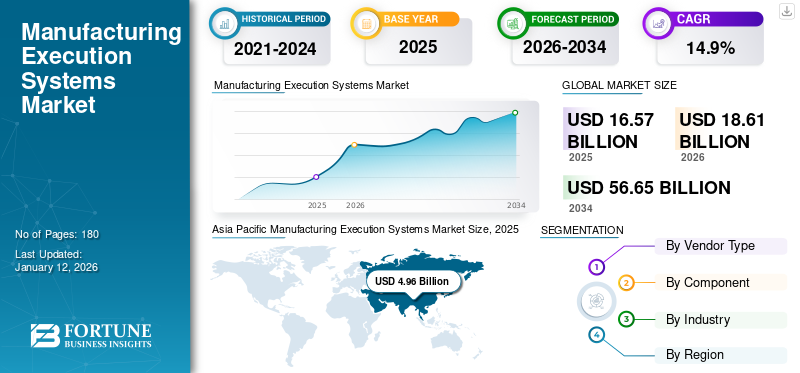

La taille du marché mondial des systèmes d’exécution de fabrication était évaluée à 16,57 milliards de dollars en 2025 et devrait passer de 18,61 milliards de dollars en 2026 à 56,65 milliards de dollars d’ici 2034, avec un TCAC de 14,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes d’exécution de fabrication avec une part de marché de 30,0 % en 2025.

Depuis la fin des années 90, les systèmes d'exécution de fabrication (MES) offrent des capacités permettant d'améliorer l'efficacité de la fabrication. Cependant, l’adoption croissante de la technologie cloud en 2010 a favorisé l’intégration de nouvelles technologies qui ont étendu le potentiel de l’ère numérique. MES est l'un de ces éléments deIndustrie 4.0qui a évolué vers différents logiciels intégrés ERP et SCADA pour maximiser l'efficacité de la fabrication et réduire les délais de production. Le MES constitue l’épine dorsale qui permet d’atteindre les résultats de l’Industrie 4.0. Le marché mondial affiche une croissance robuste en raison de la demande croissante de données et d’analyses pour les processus de fabrication, favorisant l’efficacité opérationnelle et la productivité dans les chaînes d’assemblage et la production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes d’exécution de fabrication PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 16,57 milliards de dollars

- Taille du marché en 2026 : 18,61 milliards de dollars

- Taille du marché prévue pour 2034 : 56,65 milliards de dollars

- TCAC : 14,9 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 42,95 % en 2025.

- Les appareils grand public sont devenus le segment le plus important avec une part de 55,78 % en 2026.

- Les circuits intégrés spécifiques aux applications (ASIC) représentaient une part de 41,72 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 4,96 milliards USD en 2025 et devrait atteindre 5,65 milliards USD en 2026, grâce à une industrialisation rapide.

Amérique du Nord

L’Amérique du Nord représentait 4,57 milliards USD en 2025 et devrait atteindre 5,15 milliards USD en 2026, soutenue par des technologies de fabrication avancées.

Europe

L’Europe a conquis 27,00 % du marché mondial en 2025, grâce à la fabrication durable et à l’adoption du MES.

NOUS.

Le marché américain devrait atteindre 3,71 milliards de dollars d’ici 2026, stimulé par la demande de systèmes de production avancés.

Japon

Le marché japonais devrait atteindre 0,83 milliard de dollars d'ici 2026, soutenu par l'adoption du cloud MES et la fabrication intelligente.

En savoir plus

La pandémie de COVID-19 a entraîné des changements importants dans le secteur des systèmes d'exécution de la fabrication, poussant les fabricants à accélérer les initiatives numériques, telles que l'automatisation de l'Industrie 4.0, pour améliorer la résilience et l'agilité des opérations. La crise a mis en évidence les aspects critiques et les vulnérabilités de la chaîne d’approvisionnement et des processus de production, soulignant la nécessité d’une réactivité et d’une vulnérabilité accrues. Tous ces facteurs ont stimulé la demande d'adoption du MES, alors que les entreprises s'efforcent de trouver des solutions plus flexibles et plus faciles à intégrer pour leur système, améliorant ainsi l'efficacité des processus.

IMPACT DE L’IA GÉNÉRATIVE

Tirer parti des capacités de l’IA pour améliorer l’analyse opérationnelle

L'IA générative dans l'industrie révolutionne l'efficacité du MES avec des capacités prédictives qui aident à optimiser les opérations de maintenance grâce à l'analyse prédictive et à automatiser les processus décisionnels critiques. En analysant une grande quantité de données d'exploitation, IA générativepermet aux industriels d’anticiper les goulots d’étranglement de la production. L’exploitation de ces capacités d’IA a amélioré l’efficacité opérationnelle globale et optimisé l’allocation des ressources. Cette technologie facilite la création de solutions MES adaptatives faciles à apprendre et à former sur des données historiques, garantissant une amélioration et une innovation continues.

TENDANCES DU MARCHÉ

Le Cloud MES et l'apprentissage automatique façonnent la tendance de l'analyse avancée

La technologie cloud a été largement adoptée par les entreprises manufacturières, tirant parti d'avantages tels que la flexibilité d'intégration, l'évolutivité du stockage et l'accessibilité à diverses API et protocoles de connexion. Les fabricants peuvent déployer rapidement des modèles d'apprentissage automatique (ML) sur le cloud MES qui permettent le partage de données entre zones géographiques et départements. Ces fonctionnalités de MES aident à former Apprentissage automatique (ML)modèles, augmentant l'adoption par les fabricants d'analyses avancées. Ainsi, tirer parti des capacités du cloud MES contribue à façonner des analyses avancées et à accroître la taille du marché à long terme.

- Par exemple, selon une étude Forrester 2022, un investissement réalisé par une organisation dans une solution de mise en œuvre cloud industrielle pourrait rapporter 2,6 millions de dollars en valeur actuelle nette, ce qui pourrait générer un retour sur investissement (ROI) de près de 283 % sur trois ans.

- Par exemple, en avril 2024, Microsoft Corporation, l'un des principaux fournisseurs de solutions logicielles, a annoncé une solution de données de fabrication dans Microsoft Fabric qui utilise l'ingestion de données provenant des données de domaine d'usine via un MES basé sur le cloud. La solution permet à l'utilisateur de maximiser la valeur des données d'usine, en découvrant des informations opérationnelles pour l'optimisation de la production.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les capacités IoT et l’intégration de l’Industrie 4.0 stimulent la numérisation de la fabrication

Intégrer le Internet des objets (IoT)L'intégration dans l'équipement MES change la donne pour l'industrie. Les capteurs et récepteurs IoT intégrés dans les machines et les équipements d'atelier génèrent des données en temps réel qui offrent des informations approfondies sur les processus de production. L'adoption de l'Industrie 4.0 favorise les capacités de l'IoT qui favorisent la numérisation des systèmes de fabrication connectés et intelligents grâce à l'analyse du Big Data en temps réel et améliorent la prise de décision. Ces capacités de l’IoT stimulent la croissance du marché des systèmes d’exécution de fabrication au cours de la période de prévision.

- Par exemple, en octobre 2023, Critical Manufacturing, une filiale d'ASMPT et l'un des principaux fournisseurs de solutions pour l'Industrie 4.0, a présenté des fonctionnalités MES avancées à SEMICON Europa. Cette avancée vise à intégrer facilement les opérations, à favoriser la numérisation, à augmenter la productivité et à optimiser les technologies de l'information (TI) tout au long de la chaîne de valeur de la production de semi-conducteurs.

Défis du marché

Une intégration complexe et un coût initial élevé entravent l’adoption

La mise en œuvre du MES est un processus de transformation pour chaque entreprise et organisation de fabrication. L’un des défis majeurs liés à la mise en œuvre du MES consiste à intégrer cette interface complexe aux systèmes ERP, SCADA et PLC existants. De nombreuses sociétés d’exploitation disposent de systèmes existants difficiles à assembler avec les systèmes modernes d’exécution de la fabrication. Si l’intégration est possible, elle s’avère très complexe, coûteuse et prend beaucoup de temps pour le fabricant. Ainsi, la résistance au changement et le manque d’adoption par les utilisateurs en raison de la complexité sont les défis de l’industrie moderne qui entravent l’adoption substantielle du MES.

Opportunités de marché

Tirer parti de la numérisation et des informations approfondies sur les opérations génère des opportunités

Les MES constituent l'équilibre technologique parfait entre l'analyse moderne et l'Industrie 4.0, où les données générées par chaque système IIoT dans une opération de fabrication permettent d'obtenir des informations plus approfondies. Ces données sont stockées dans des entrepôts de données par le MES, ce qui permet de maintenir la productivité à long terme grâce à une prise de décision plus éclairée pour les entreprises. Ainsi, des acteurs de premier plan du secteur exploitent les opportunités en numérisant les systèmes ERP traditionnels grâce à des informations et des analyses de données qui aident les entreprises à tirer parti de la productivité opérationnelle, de l'analyse prédictive et des prévisions. Ces avancées ont créé des opportunités pour les acteurs clés, renforçant la part de marché des systèmes d’exécution de fabrication.

- Par exemple, en avril 2023, Daneli, l'un des principaux intégrateurs technologiques, a annoncé un accord de collaboration stratégique avec AWS pour aider les fabricants à déployer des solutions d'automatisation entièrement prises en charge qui intègrent l'inspection des anomalies. La collaboration vise à fournir des solutions d'automatisation de bout en bout aux clients communs, en exploitant la puissance des données en temps réel.

ANALYSE DE SEGMENTATION

Par type de fournisseur

Des offres de produits diversifiées et une intégration simple stimulent l'activité des intégrateurs d'entreprise

En fonction du type de fournisseur, le marché est classé en intégrateurs pure play et entreprise.

Les intégrateurs d'entreprise acquièrent la plus grande part de marché grâce à leurs offres de produits faciles à intégrer et à une structure commerciale flexible qui s'adapte à la personnalisation de leur portefeuille et ajoute un avantage concurrentiel par rapport aux fournisseurs purement play. Le segment devrait dominer le marché avec une part de 72,86 % en 2026.

Cependant, les fournisseurs purement spécialisés ont affiché une croissance robuste du TCAC en introduisant diverses offres de produits dans leur écosystème MES, accélérant ainsi la croissance de l’industrie des systèmes d’exécution de fabrication au cours de la période de prévision. Ce segment industriel des systèmes d’exécution de fabrication devrait croître avec un TCAC de 15,40 % au cours de la période de prévision (2025-2032).

- Par exemple, en mars 2023, AVEVA, un fournisseur mondial de logiciels industriels, a annoncé la transition de l'ensemble de son portefeuille vers un modèle par abonnement. Le modèle commercial accélérera l'accès aux solutions modernes et aux besoins dynamiques des clients, couvrant un mélange de solutions cloud, sur site et hybrides pour optimiser le cycle de vie industriel.

Par composant

L'augmentation des offres de support et l'association à long terme génèrent des revenus de service

En fonction des composants, les segments sont classés en logiciels et services.

Le segment des services est appelé à croître progressivement, acquérant la plus grande part de marché alors que des acteurs de premier plan, tels que GE Digital, SAP et d'autres, offrent un support de service à long terme pour leur innovation continue et leurs capacités de réalité virtuelle. Le segment devrait dominer le marché avec une part de 57,87 % en 2026.

Dans le même temps, le segment des logiciels MES observe un TCAC vigoureux en raison d’avantages cruciaux, tels que la production personnalisée de produits hautement personnalisés axés sur une productivité élevée, rapide et abordable. Tous ces facteurs sont des moteurs potentiellement essentiels à la croissance du marché. Le segment des logiciels est susceptible d’enregistrer un TCAC substantiel de 15,90 % au cours de la période de prévision (2025-2032).

- Par exemple, GE Aviation, une entreprise aéronautique de premier plan, exploite les capacités de GE Digital MES pour obtenir une visibilité plus approfondie de ses processus en aidant les usines à être 1,95 % plus productives en 2023. Leur livraison à temps s'est améliorée de 10 points par rapport à la référence de l'année dernière.

Par déploiement

Améliorez les capacités MES et les problèmes de sécurité des données en prenant en charge le déploiement sur site

En fonction du déploiement, il est en outre classé comme sur site, cloud et hybride.

La catégorie sur site est toujours répandue avec la plus grande part de marché, dominant le segment du déploiement. Il est hautement préféré dans les entreprises manufacturières traditionnelles et hautement réglementées qui recherchent une solution sur site pour améliorer les capacités MES et plus encore pour renforcer la sécurité des données. On estime que ce segment captera 46,37 % de part de marché en 2026.

Cependant, le segment sur site connaît une croissance plus lente en raison de la préférence croissante pour les solutions cloud. Le déploiement cloud présente le TCAC le plus élevé et bénéficie d'une adoption plus élevée en raison de son évolutivité, de son coût initial réduit et de ses arrangements à distance faciles. Ce segment connaîtra une croissance avec un TCAC considérable de 16,00 % au cours de la période de prévision (2025-2032).

Le segment des solutions hybrides gagnera en attractivité grâce à sa flexibilité et à son offre de produits équilibrée.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur croissant des véhicules électriques et le besoin d’optimisation des processus stimulent la croissance du segment automobile

Le segment industriel est en outre classé dans les catégories suivantes : pétrole et gaz, automobile, transformation des aliments, soins de santé et produits pharmaceutiques, électronique etsemi-conducteur, et autres (métaux et mines, etc.).

L’industrie automobile devrait connaître la croissance la plus élevée, atteignant le TCAC le plus élevé en raison de l’expansion des possibilités et de la concurrence dans les véhicules électriques modernes de la nouvelle ère. L'industrie automobile utilise le MES pour la gestion des opérations, la gestion des informations et les passerelles d'intégration de diverses usines. Ces capacités modernes contribuent à améliorer l’optimisation des lignes de processus, ce qui se traduit par une productivité de production. Le segment détenait 28,16 % de part de marché en 2026.

L’industrie de l’électronique et des semi-conducteurs présentera une croissance progressive du TCAC en raison de l’adoption croissante de l’IA dans les chipsets électroniques et semi-conducteurs. Les fabricants de composants électroniques se concentrent sur l’intégration d’une solution MES avancée pour lutter contre les goulots d’étranglement de la chaîne d’approvisionnement et fluidifier les opérations de la chaîne de traitement.

L’industrie de la santé et des produits pharmaceutiques devrait afficher un TCAC constant alors que les sociétés pharmaceutiques et pharmaceutiques se concentrent sur le développement de lignes de processus automatisées pour réduire le temps de production de médicaments et de dispositifs médicaux grâce à une fabrication avancée intégrée au MES.

Le pétrole et le gaz sont une autre industrie principale qui utilise les capacités MES pour réduire le risque de perte en capital grâce à un système de gestion des stocks et d'analyse de la chaîne d'approvisionnement plus optimisé.

La transformation des aliments et d’autres segments devraient connaître une croissance significative en raison du nombre croissant d’entreprises de transformation des aliments et d’aliments emballés. Ces entreprises exigent des lignes de processus plus équipées, axées sur la durabilité et un minimum de gaspillage.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES D’EXÉCUTION DE FABRICATION

Sur le plan régional, le marché est classé en Europe, Asie-Pacifique, Amérique du Sud, Amérique du Nord, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Manufacturing Execution Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Asie-Pacifique a généré 4,96 milliards de dollars, contribuant à hauteur de 30,00 % aux revenus du marché mondial, et devrait atteindre 5,65 milliards de dollars en 2026. La région est en tête de la part de marché des systèmes d’exécution de fabrication avec une croissance exponentielle due à une industrialisation rapide dans les zones semi-urbaines et urbaines, exigeant une modernisation des unités de production. En outre, l’augmentation des investissements directs étrangers (IDE), atténuée par la forte consommation de consommables et l’augmentation des revenus excédentaires, favorise la croissance du marché des systèmes d’exécution manufacturière. L'industrie des systèmes d'exécution de la fabrication en Inde devrait gagner 0,59 milliard de dollars en 2026, tandis que le Japon devrait atteindre 0,83 milliard de dollars la même année.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'industrie des systèmes d'exécution de fabrication en Chine connaît une forte croissance, acquérant la plus grande part de marché dans la région Asie-Pacifique en raison de sa domination dans la production industrielle, qui exige des données de production en temps réel pour des analyses avancées afin d'optimiser la complexité commerciale et la gestion des opérations afin de soutenir la croissance du marché à long terme. L’Inde connaît une croissance progressive et favorise les IDE et le développement industriel, contribuant ainsi à la croissance du marché. Cependant, le Japon, la Corée du Sud et le reste de la région Asie-Pacifique connaissent une croissance significative, soutenue par les investissements croissants des petites et moyennes entreprises dans la mise à niveau du MES cloud et de l'analyse avancée. La Chine devrait détenir 3,45 milliards de dollars en 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 27,60 % du marché mondial en 2025, générant 4,57 milliards de dollars de revenus, et devrait atteindre 5,15 milliards de dollars en 2026. L’industrie nord-américaine des systèmes d’exécution de fabrication connaîtra une croissance progressive, détenant une part de marché importante en raison de ses capacités de recherche avancées et de sa demande d’ingénierie de données avancée pour optimiser les capacités de production et de fabrication. Les partenariats technologiques soutiennent la demande de technologies pour améliorer les capacités de fabrication, telles que la gestion des produits, la gestion des opérations et la gestion de la chaîne d'approvisionnement. L’industrie des systèmes d’exécution de la fabrication aux États-Unis devrait représenter 3,71 milliards de dollars en 2026.

Amérique du Sud

L’industrie des systèmes d’exécution de fabrication en Amérique du Sud favorisera une croissance stagnante grâce à des investissements stables dans de nouvelles installations de fabrication et de transformation alimentaire qui répondent à la demande intérieure et soutiennent la mise en œuvre de systèmes d’exécution de fabrication à long terme.

Europe et Amérique Latine

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 4,48 milliards de dollars en 2025, soit une part de 27,00 %, et devrait atteindre 4,98 milliards de dollars en 2026. La région devrait afficher une croissance régulière grâce à l'accent mis par les fabricants et les organisations sur la promotion d'une fabrication plus durable à l'aide de systèmes avancés d'exécution de la fabrication, qui sont les principaux moteurs du marché. L'industrie des systèmes d'exécution de fabrication au Royaume-Uni devrait valoir 1,33 milliard de dollars en 2026. Des pays comme l'Allemagne, l'Italie, le Royaume-Uni et d'autres utilisent les capacités MES pour étendre l'optimisation de leur production et la gestion des opérations au cours de la période de prévision. L'industrie des systèmes d'exécution de fabrication en Allemagne est estimée à 1,50 milliard de dollars en 2026, tandis que la France devrait connaître une croissance de 0,71 milliard de dollars en 2025. Le marché de l'Amérique latine a généré 1,23 milliard de dollars en 2025, soit 7,40 % du paysage du marché mondial, et devrait atteindre 1,36 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 1,33 milliard de dollars en 2025, soit 8,00 % de la part de marché mondiale, et devraient atteindre 1,47 milliard de dollars en 2026. Les fabricants du Moyen-Orient et d’Afrique mettent l’accent sur la mise en œuvre du MES pour la modernisation de la fabrication et la modernisation de leurs installations de production. Ces intégrations pourraient profiter à l'incertitude économique des fabricants grâce à une chaîne d'approvisionnement et une gestion des opérations plus optimisées. L’industrie des systèmes d’exécution de fabrication dans les pays du CCG devrait atteindre une valorisation de 0,82 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur l’ajout de technologies avancées au portefeuille de produits

Les technologies avancées et l’innovation continue pour étendre les capacités des systèmes d’exécution de fabrication sont des préoccupations majeures pour les acteurs. De nombreux acteurs tentent d'élargir leur offre de produits avec une gamme de produits plus complète, plus flexible et aidant les consommateurs à passer de la technologie MES traditionnelle à la technologie MES avancée. Ces stratégies de marché aident les entreprises à étendre leur présence sur le marché sur une période prolongée.

- Par exemple, en octobre 2023, AVEVA, un fournisseur mondial de logiciels industriels, a lancé AVEVA Advanced Analytics pour aider à améliorer l'efficacité opérationnelle et à répondre aux KPI dynamiques de développement durable. Le logiciel basé sur le cloud permet une solution de logiciel sans code en tant que service, fournissant des informations exploitables basées sur les données opérationnelles de l'industrie. L'analyse avancée s'appuie sur les avantages compilés du hub de données AVEVA et de PI Systems.

Acteurs majeurs du marché des systèmes d’exécution de fabrication

GE Digital, Rockwell Automation, Siemens, SAP et ABB sont les acteurs les plus importants du marché. Le marché mondial des systèmes d’exécution de fabrication est modérément fragmenté, les 5 principaux acteurs représentant environ 21 à 23 % de la part de marché.

Principales entreprises de systèmes d’exécution de fabrication analysées :

- Siemens AG(Allemagne)

- Rockwell Automatisation(NOUS.)

- Honeywell International Inc.(NOUS.)

- Aveva (Schneider Electric) (France)

- Dassault Systèmes (France)

- SAP SE (Allemagne)

- GE Numérique(NOUS.)

- Fabrication Critique (Portugal)

- Infor MES (États-Unis)

- Oracle Corporation (États-Unis)

- Mitsubishi électrique (Japon)

- Emerson Electric Co. (États-Unis)

- Solutions logicielles ECI (États-Unis)

- Aptean (États-Unis)

- IFS AB (Suède)

- Oracle Corporation (États-Unis)

- QAD Inc. (États-Unis)

- MES Solutions GmbH (Allemagne)

- 42Q Sanmina Corporation (Japon)

- IBaset (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2024 :Critical Manufacturing, l'un des principaux fournisseurs de systèmes d'exécution de fabrication, s'est associé à Loftware, l'une des principales sociétés d'étiquetage et de gestion d'illustrations basées sur le cloud. Le partenariat vise à apporter une expertise, à établir une nouvelle norme pour l'intégration de l'étiquetage avec le MES et à offrir de nombreuses solutions qui offrent une productivité et une qualité améliorées et réduisent les erreurs.

- Juin 2024 :Critical Manufacturing, une unité d'ASMPT, a annoncé une alliance stratégique d'expansion avec RoviSys pour étendre la collaboration de l'entreprise à l'Asie du Sud-Est, à Taiwan et au Japon. La société considère RoviSys comme un intégrateur de systèmes compétent, démontrant son expertise dans le déploiement réussi de Critical Manufacturing MES auprès de ses clients.

- Octobre 2023 :AVEVA, un leader de premier plan dans le secteur des MES industriels, a annoncé une collaboration stratégique avec Microsoft qui renforce encore les plateformes d'intégration de données de l'entreprise avec l'IA. Les entreprises collaborent pour organiser les données de divers domaines afin d'étendre les applications d'IA et les initiatives en matière de logiciels verts.

- Septembre 2023 :Rockwell Automation s'est associé à BIC pour piloter la transformation numérique avec la standardisation du processus de production en mettant en œuvre la solution PLEX MES en tant que projet pilote dans une usine de production de BIC. En tirant parti des capacités de PLEX, BIC standardise les processus et les systèmes sans papier.

- Juillet 2023 :Critical Manufacturing, un important fournisseur de logiciels industriels, a annoncé une expansion au Mexique pour des opérations multi-sites et pour renforcer sa présence en Amérique latine. Critical Manufacturing a reconnu la tendance croissante à la création d’installations de production. Pour répondre à cette demande croissante, il a identifié une opportunité de fournir un soutien important et de favoriser des partenariats plus solides pour se développer dans cette région.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects critiques tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de fournisseur, composant, secteur d'activité et région |

|

Segmentation |

Par type de fournisseur

Par composant

Par déploiement

Par industrie

Par région

|

|

Acteurs clés du marché présentés dans le rapport |

Siemens AG (Allemagne), Rockwell Automation (États-Unis), Honeywell International Inc. (États-Unis), Aveva (Schneider Electric) (France), Dassault Systèmes (France), SAP SE (Allemagne), GE Digital (États-Unis), Critical Manufacturing (Portugal), Infor MES (États-Unis) et Oracle Corporation (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 56,65 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 16,57 milliards de dollars.

Le marché devrait croître à un TCAC de 14,9 % au cours de la période de prévision.

Le segment des services devrait dominer le marché.

Les capacités IoT et l’intégration de l’Industrie 4.0 stimulent la numérisation de la fabrication, qui sont les facteurs clés de la croissance du marché.

Siemens AG, Rockwell Automation, Honeywell International Inc., Aveva (Schneider Electric), Dassault Systèmes, SAP SE, GE Digital, Critical Manufacturing, Infor MES et Oracle Corporation sont les principaux acteurs du marché.

La région Asie-Pacifique devrait détenir la part de marché la plus élevée.

Par secteur, le segment automobile devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés