Taille du marché de la fabrication intelligente, part et analyse de l’industrie, par composant (solution et services), par déploiement (cloud et sur site), par taille d’entreprise (grandes entreprises et petites et moyennes entreprises), par industrie (industrie discrète et industrie de transformation) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

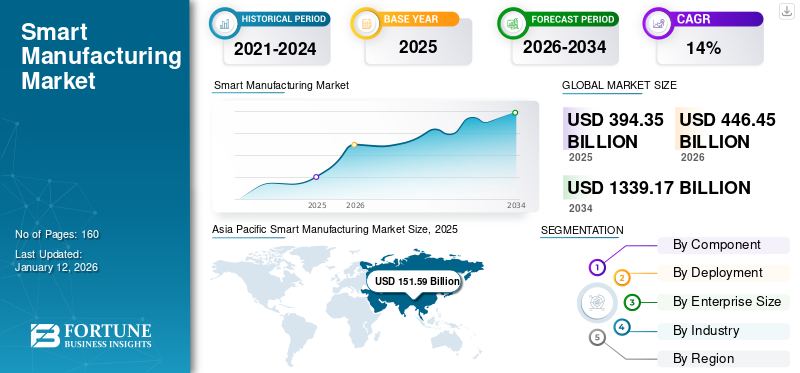

La taille du marché mondial de la fabrication intelligente était évaluée à 394,35 milliards USD en 2025 et devrait passer de 446,45 milliards USD en 2026 à 1 339,17 milliards USD d’ici 2034, avec un TCAC de 14,70 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 34,40 % en 2025. De plus, le marché américain de la fabrication intelligente devrait connaître une croissance significative, pour atteindre une valeur estimée à 186,87 milliards de dollars d'ici 2032.

Les technologies émergentes, telles que l’intelligence artificielle, le cloud, le Big Data et l’apprentissage automatique, devraient renforcer la croissance du marché de la fabrication intelligente. De plus, leInternet des objets (IoT)est étroitement lié aux concepts de communications machine à machine (M2M) et de réseaux de capteurs sans fil (WSN) du côté de la connectivité, et au Big Data en termes de résultats de contenu produits. L'IoT comprend également les données produites et transmises entre machines (M2M), ainsi qu'entre Machines & Personnes (M2P). Ces technologies devraient dynamiser le marché.

Dans le cadre du rapport sur le marché, nous avons inclus des solutions de composants et des services proposés par des sociétés telles que ABB Ltd., Siemens, Robert Bosch, Honeywell International Inc. et Fanuc Corporation, entre autres.

La pandémie du nouveau coronavirus a un impact sur l’économie mondiale dans tous les secteurs. Le virus a créé des écarts critiques entre les unités de fabrication et les unités de la chaîne d’approvisionnement. Pour surmonter la pandémie, les organisations reconstruisent leurs modèles de continuité d’activité, investissent dans des modèles avancés de fabrication et de chaîne d’approvisionnement et découvrent des opportunités d’automatisation pour réduire l’impact du COVID-19 sur les lignes de production dans les années à venir. Par exemple,

- Selon Invest India.gov, les principales entreprises et gouvernements du monde entier ont investi environ 17 milliards de dollars en 2017 et devraient investir environ 60 milliards de dollars d'ici 2021. Cet investissement est largement tiré par l'électronique et le secteur de la santé dans des pays comme l'Allemagne, l'Italie, le Royaume-Uni, l'Inde, le Japon, la Corée du Sud, la Chine et d'autres.

- En outre, l'automatisation dans l'industrie manufacturière en Inde devrait atteindre environ 3,50 milliards de dollars d'ici 2020 en créant environ 90 millions d'opportunités d'emplois directs et indirects.

En outre, pour surmonter ces difficultés, les gouvernements de divers pays, dont l'Inde, l'Allemagne, le Royaume-Uni et d'autres, se concentrent sur la reconstruction de leur PIB en investissant dans plusieurs projets de fabrication afin d'augmenter les flux de trésorerie sur le marché et de surmonter les défis financiers.

- Par exemple, selon India.gov, en mai 2020, le gouvernement indien a investi environ 265,0 millions de dollars (20 lakh crore) dans le cadre d’un « paquet économique ». L'investissement a été réalisé pour développer tous les types d'entreprises dans des secteurs tels que l'agriculture, l'industrie manufacturière, la santé et bien d'autres. Grâce à cet investissement, plusieurs MPME et startups sont susceptibles d'adopter des logiciels d'automatisation dans leurs unités de fabrication pour accroître leur productivité et leur activité.

- La Confédération syndicale internationale (CSI) a déclaré qu'en mai 2020, le gouvernement allemand a investi environ 140 milliards de dollars pour faire face à la pandémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la fabrication intelligente

- Taille du marché en 2025 : 394,35 milliards USD

- Taille du marché en 2026 : 446,45 milliards de dollars

- Taille du marché prévue pour 2034 : 1 339,17 milliards de dollars

- TCAC : 14,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 38,40 % en 2025.

- Le segment Solutions détenait la plus grande part de marché avec 75,50 % en 2026.

- Le segment des grandes entreprises détenait la plus grande part de marché avec 72,31 % en 2026.

Amérique du Nord

Le marché a atteint 96,37 milliards de dollars en 2025, grâce aux investissements dans les technologies de fabrication avancées.

Asie-Pacifique

Le marché a atteint 151,59 milliards de dollars en 2025, soutenu par l'adoption rapide de l'Industrie 4.0 et de l'IoT.

Europe

Le marché a atteint 67,62 milliards de dollars en 2025, stimulé par la mise en œuvre croissante de l'automatisation industrielle et de l'IoT.

NOUS.

Le marché devrait atteindre 91,47 milliards de dollars d’ici 2026, soutenu par d’importants investissements dans les technologies de fabrication intelligentes.

Japon

Le marché devrait atteindre 42,81 milliards de dollars d’ici 2026, grâce à l’adoption croissante de l’IA et de l’IoT dans le secteur manufacturier.

En savoir plus

Tendances du marché de la fabrication intelligente

Extension du périmètre du Big Data, de l'Internet des objets et du réseau 5Gpour stimuler la croissance du marché

Le Big Data est l’une de leurs applications clés et est considéré comme l’une des tendances émergentes en matière de croissance du marché. Le volume robuste et croissant de données et d’informations structurées et non structurées crée une demande énorme pour les applications Big Data. De même, la tendance la plus cruciale pour le marché est l’Internet des objets (IoT). L'IoT comprend des appareils intelligents, des véhicules, des capteurs et d'autres composants connectés sur une plate-forme unique soutenue parintelligence artificielle.

Tous ces appareils génèrent une quantité massive de données. Ces données sont traitées par des solutions d’intelligence artificielle. Certaines des applications concernent les voitures autonomes, les maisons intelligentes, les thermostats intelligents, les stimulateurs cardiaques et les solutions de ville intelligente. Selon notre analyse, le marché mondial de l’Internet des objets (IoT) devrait afficher un taux de croissance fascinant de 24,9 % au cours de la période de prévision.

Les progrès de la technologie des capteurs ont donné naissance à une large gamme d'équipements de mesure qui peuvent être utilisés dans les systèmes de contrôle automatique par rétroaction en tant que pièces détachées. Ces instruments comprennent des sondes électromécaniques extrêmement sensibles, le balayage par faisceau laser, les méthodes de champ électrique et la vision industrielle. Les aspects mentionnés ci-dessus devraient constituer les tendances les plus marquantes du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la fabrication intelligente

Avancement des technologies de connectivité (5G) et investissement dans une nouvelle infrastructure de réseau pour soutenir la croissance du marché

L’émergence de l’ère 5G est susceptible de réformer les applications actuelles basées sur l’IoT exploitées dans la fabrication intelligente. La 5G a le potentiel d’avoir un impact révolutionnaire sur la façon dont les futurs écosystèmes IoT seront conçus, notamment dans les domaines de l’évolutivité, de la latence, de la fiabilité, de la sécurité et du niveau de contrôle individuel des paramètres de connectivité. À mesure que les domaines d’application de l’IoT s’élargissent, des cas d’utilisation plus avancés nécessitant des capacités réseau améliorées apparaissent également. Des exemples de telles capacités incluent la prise en charge de capteurs intégrés, un positionnement plus précis des appareils et une mobilité des appareils à grande vitesse.

La 5G a la capacité d’offrir des vitesses mesurées en plusieurs gigabits par seconde, une latence en une seule milliseconde et la capacité de gérer une consommation 1 000 fois supérieure à celle des technologies de réseau actuelles. Ainsi, les progrès des technologies de connectivité telles que la 5G constituent un facteur important de croissance du marché mondial. De plus, l’émergence des réseaux radio d’accès 5G devrait avoir un impact significatif sur le marché.

- Huawei Technologies affirme que la technologie sans fil de cinquième génération a le potentiel de faire croître le produit intérieur brut (PIB) manufacturier mondial de 740,00 milliards de dollars, soit 4 %, d'ici 2030.

Compte tenu des facteurs susmentionnés, il existe une opportunité potentielle pour les secteurs de la fabrication, de la robotique et d’autres secteurs de transformer la trajectoire traditionnelle en travaillant avec l’industrie des télécommunications pour favoriser l’adoption de technologies de fabrication intelligente.

FACTEURS DE RETENUE

Investissement initial élevé dans des solutions de fabrication intelligente pour freiner la croissance du marché

Les investissements initiaux élevés sont considérés comme le principal facteur entravant l’expansion du marché sur les marchés mondiaux. Selon le rapport, le coût constitue le principal obstacle, suivi par le manque d'informations sur les technologies dans lesquelles investir. Suite à l'apparition de la pandémie de COVID-19, le coût est devenu une véritable préoccupation pour de nombreuses entreprises, entraînant des réductions d'investissements et d'autres pertes. En conséquence, d’importantes dépenses d’investissement initiales sont susceptibles d’étouffer la croissance du marché.

Analyse de la segmentation du marché de la fabrication intelligente

Par analyse des composants

La demande croissante d’impression 3D industrielle pour stimuler la croissance de la fabrication intelligente

En fonction du composant, le marché est classé en solutions et services.

Le segment des solutions est subdivisé en impression 3D industrielle,automate programmable, gestion du cycle de vie des produits, système d'exécution de la fabrication, automatisation des processus robotiques, logiciels de surveillance à distance, contrôleur de supervision et acquisition de données, et autres (systèmes de gestion de l'énergie, solutions de gestion de flotte).

Le segment des solutions était en tête du marché, avec une part de marché de 75,50 % et une taille de marché de 337,08 milliards de dollars en 2026. La croissance de l'impression 3D industrielle est attribuée à la demande croissante d'IoT pour les processus d'automatisation avancés dans les industries manufacturières. Au cours du siècle, la demande d’impression 3D proviendra principalement de l’industrie lourde, suivie de l’industrie électronique et automobile. En outre, l'industrie de l'automatisation discrète met en œuvre l'impression 3D pour l'auto-optimisation des lignes de production ainsi que des solutions de produits personnalisées.

Le segment Manufacturing Execution System (MES) a conquis la part de marché la plus élevée en 2024. Il offre des processus de production optimisés dans toute l’entreprise. Le facteur déterminant de la croissance de l’automatisation des processus robotiques, des automates programmables et de l’impression 3D comprend l’augmentation de l’efficacité énergétique et la rationalisation des opérations. De plus, les progrès des technologies d'automatisation, telles que leInternet des objets industriel (IIoT), Industrie 4.0 et autres, et la demande croissante de matériel avancé, tel que SCADA, PLC, HMI et autres, provenant de l’électronique, de l’automobile, de l’emballage et d’autres industries ont contribué à la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services est divisé en services professionnels et services gérés. Le segment des services devrait connaître une croissance considérable au cours de la période de prévision.

Par analyse de déploiement

La flexibilité et l'évolutivité du cloud pour alimenter la croissance du marché

En fonction du déploiement, le marché est classé en cloud et sur site.

Le segment du cloud devrait dominer le marché avec une part de 65,75 % et une taille de marché de 293,53 milliards de dollars en 2026. La pandémie a créé des travailleurs à distance et prend en charge une infrastructure évolutive pour leurs produits et offres de services. En conséquence, les logiciels basés sur le cloud devraient gagner du terrain avec le TCAC le plus élevé au cours de la période de prévision. Cette tendance est susceptible de persister, car la migration vers le travail virtuel souligne l’urgence de services technologiques fiables, sécurisés, évolutifs et hors site. Ces facteurs déterminent le marché des logiciels basés sur le cloud.

Par analyse de la taille de l’entreprise

Opérations géographiques étendues de grandes Les entreprises ont conduit à la domination du segment

En fonction de la taille de l’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises.

Au cours de la période de prévision, le segment des grandes entreprises devrait dominer le marché, avec une part de 72,31 % et une taille de marché de 322,82 milliards de dollars en 2026. En raison de sa forte présence et de sa vaste couverture géographique. Les grandes organisations telles que Honeywell, GE Electric, Rockwell Automation et d'autres visent principalement à étendre leurs opérations géographiques à l'international. Ces acteurs adoptent des composants avancés d’automatisation industrielle pour répondre à la demande d’une large clientèle. Ces acteurs développent des composants industriels tels que des robots, des servos et autres, intégrés à de nouvelles technologies telles que l'IoT industriel (IoT),Industrie 4.0, réseau 5G et autres.

Le segment des petites et moyennes entreprises devrait connaître une forte croissance au cours de la période de prévision en raison de l'optimisation des coûts de maintenance et de la réduction des besoins en infrastructure.

Par analyse de l’industrie

L’adoption croissante de matériel avancé stimule considérablement le segment de l’industrie des procédés

Basé sur l’industrie, le marché est segmenté en industrie discrète et industrie de transformation.

Le segment de l'industrie de transformation est subdivisé en produits pharmaceutiques, mines et métaux, produits chimiques, pâtes et papiers et autres (câbles). Au cours de la période de prévision, le segment de l’industrie de transformation devrait croître à un TCAC considérable en raison de la demande croissante de matériel de pointe dans des industries telles que les mines et métaux, les produits chimiques et pharmaceutiques. Par exemple, en 2020,

- Les constructeurs automobiles tels que Mahindra & Mahindra Limited ont automatisé environ 70 % des méthodes de leurs usines de fabrication en déployant du matériel d'automatisation avancé.

- Larsen & Toubro Limited a digitalisé environ 60 % de ses activités commerciales de construction en déployant du matériel sensoriel et des passerelles.

- Les chemins de fer indiens ont déployé MDCplus. MDCplus est un système de surveillance des machines et de collecte de données de fabrication en temps réel. Ce système est développé par Zyfra, un fournisseur de solutions numériques finno-russe.

Le segment de l'industrie discrète est subdivisé en l'automobile, les transports, les machines industrielles, les dispositifs médicaux, les semi-conducteurs et l'électronique/haute technologie, et autres (aérospatiale et défense).

Le segment de l’industrie discrète devrait croître rapidement et dominer le marché, avec une part de 60,47 % et une taille de marché de 269,96 milliards de dollars en 2026. La demande de solutions de fabrication intelligentes dans l’automatisation discrète provient principalement de la fabrication lourde, de l’électronique et de l’industrie automobile afin de faciliter le processus de fabrication.

APERÇU RÉGIONAL

Le marché a été analysé dans cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine.

Asie-Pacifique

Asia Pacific Smart Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 151,59 milliards USD en 2025, soit une part de 38,40 %, et devrait atteindre 174,94 milliards USD en 2026. L’Asie-Pacifique détient la plus grande part de marché de la fabrication intelligente et est susceptible de croître rapidement au cours de la période de prévision en raison de l’écosystème dynamique de pays tels que le Japon, l’Inde et l’Australie ; Les PME devraient favoriser l’adoption de solutions de fabrication intelligentes. Cependant, les grandes entreprises opérant dans des secteurs distincts devraient générer les revenus les plus élevés du marché. Adoption croissante de technologies de rupture telles que l'Industrie 4.0, l'intelligence artificielle, réalité augmentée, l'Internet des objets (IoT) et d'autres sont à l'origine de l'adoption du cloud dans la région. Par conséquent, les solutions de fabrication intelligente basées sur le cloud connaîtront probablement une demande accrue dans les pays de la région. Le marché japonais devrait atteindre 42,81 milliards USD d'ici 2026, le marché chinois devrait atteindre 66,45 milliards USD d'ici 2026 et le marché indien devrait atteindre 33,62 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 96,37 milliards de dollars, soit 24,40 % de la demande mondiale, et devrait atteindre 107,48 milliards de dollars en 2026. L'Amérique du Nord était le deuxième marché en importance, en raison de l'augmentation des dépenses en technologies de fabrication avancées au Canada et aux États-Unis. La région est témoin d'une série d'initiatives d'investissement dans les secteurs nord-américains de la santé, de l'aérospatiale et de la défense, de la fabrication et de l'automobile, qui devraient connaître une expansion considérable à l'avenir. Diverses agences gouvernementales, telles que la National Aeronautics and Space Administration (NASA), ont identifié d'importants investissements en R&D dans l'impression 3D qui peuvent grandement contribuer aux applications spatiales et créer de nouvelles technologies qui stimulent l'expansion des entreprises. Le marché américain devrait atteindre 91,47 milliards de dollars d'ici 2026.

- Par exemple, en juillet 2019, la National Aeronautics and Space Administration (NASA) a attribué un contrat de 73,7 millions de dollars à une société d'ingénierie et de fabrication basée aux États-Unis, Made in Space, pour fabriquer des produits spatiaux imprimés en 3D à partir d'un petit vaisseau spatial - Archinaut One.

Europe

La région Europe a conquis 17,20 % du marché mondial en 2025, générant 67,62 milliards de dollars de revenus, et devrait atteindre 75,86 milliards de dollars en 2026. De même, l’Europe devrait observer une croissance régulière et modérée au cours de la période de prévision en raison de la mise en œuvre croissante de l’Internet des objets (IoT) dans des pays importants tels que l’Italie, l’Allemagne, l’Espagne et d’autres pays. Les dépenses élevées consacrées aux salaires des travailleurs dans les pays occidentaux encouragent les exploitants d’installations manufacturières à opter pour l’automatisation et l’installation d’installations intelligentes dans toute la région. La productivité accrue et les meilleures opérations offertes par l’automatisation et l’installation de solutions intelligentes sont une autre raison favorisant la croissance du marché. Le marché britannique devrait atteindre 15,9 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 19,92 milliards de dollars d'ici 2026.

Moyen-Orient et Amérique Latine

Le marché du Moyen-Orient et de l'Afrique représentait 45,23 milliards de dollars en 2025, soit 11,50 % de l'industrie mondiale, et devrait atteindre 51,08 milliards de dollars en 2026. En 2025, l'Amérique latine représentait 33,55 milliards de dollars, soit 8,50 % du marché mondial, et devrait atteindre 37,09 milliards de dollars en 2026. au Moyen-Orient et en Amérique latine a des implications considérables pour le développement futur des économies régionales, de l’éducation, de l’emploi, etc. Les pays du Conseil de coopération du Golfe (CCG) ouvrent la voie à l’adoption de technologies et à la transformation numérique dans la région. Par exemple, la stratégie 2030 et le programme national de transformation (NTP) 2020 de l’Arabie saoudite donnent la prioritétransformation numériquerenforcer l’emploi dans le secteur privé et adopter des partenariats. Une économie en développement aussi rapide devrait offrir des opportunités de marché sans précédent dans un avenir proche..Le marché de l'Amérique latine devrait atteindre 37,09 milliards de dollars d'ici 2026, soit une part de 8,50 % en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs clés pour diversifier leurs portefeuilles de produits grâce à des acquisitions et des collaborations stratégiques

Les principaux acteurs du marché, tels que General Electric, Emerson Electric Co., Honeywell International, Inc. et Rockwell Automation, Inc., se concentrent sur l'expansion de leurs opérations en fournissant des solutions créatives et avancées. Ces acteurs clés investissent dans le développement de solutions de fabrication intelligente.

Le marché est identifié comme un marché fragmenté en termes de paysage concurrentiel avec la présence d’acteurs mondiaux ainsi que de nombreux acteurs locaux essayant de devenir des parties prenantes clés. Les principaux fabricants tentent également de se lancer dans des fusions et acquisitions stratégiques d’entités relativement plus petites ou de fabricants locaux afin d’être plus efficaces dans diverses zones géographiques. Ces entreprises sont également intéressées à opérer dans le cadre de coentreprises et de collaborations pour utiliser l'expertise technique et travailler sur la diversification des produits afin d'augmenter leur empreinte commerciale sur le marché.

- avril 2021 –Rockwell Automation, Inc. s'est associé à Comau pour maximiser les capacités de fabrication via des solutions de contrôle robotique unifiées. Ce partenariat offre un moyen plus simple, plus intelligent et plus productif de mener des activités de fabrication dans tous les secteurs.

Liste des principales entreprises de fabrication intelligente

- HP Development Company, L.P. (États-Unis)

- ABB (Suisse)

- Emerson Électrique Co.(NOUS.)

- General Electric (États-Unis)

- Honeywell International, Inc. (États-Unis)

- Société électrique Mitsubishi(Japon)

- Robert Bosch GmbH (Allemagne)

- Rockwell Automation, Inc. (États-Unis)

- Schneider électrique (Europe)

- Siemens AG(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2023– Mitsubishi Electric Corporation a lancé ses opérations dans une nouvelle usine de fabrication intelligente pour le développement de systèmes avancés d'automatisation d'usine. Cette installation entraînera de fortes projections de croissance pour l'entreprise sur le marché.

- octobre 2023 –ABB a annoncé le lancement de ses solutions de fabrication intelligente destinées aux applications dans les industries de transformation et les produits d'électrification numérique. Ces lancements récents aideront l’entreprise à diversifier davantage ses produits et à accroître sa présence sur le marché.

- août 2023– Ericsson a décidé de s'aventurer dans une collaboration avec Amazon Web Services (AWS) et Hitachi America pour améliorer les opérations de fabrication et améliorer la productivité des installations.

- juin 2023 –Renishaw plc a dévoilé trois équipements d'automatisation industrielle qui contribueront à réaliser des installations de fabrication intelligentes. Les produits sont pris en charge par une suite logicielle dédiée qui simplifiera la configuration et contribuera à inculquer une automatisation maximale dans l'installation.

- décembre 2022 -Emerson va collaborer avec Petronas dans le but de favoriser la décarbonisation et la transformation numérique, ainsi que d'améliorer leurs capacités d'opérations à distance et de renforcer encore leur cybersécurité.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut les principales régions du monde pour fournir une connaissance plus approfondie de l’utilisateur. En outre, la recherche analyse les technologies déployées à un rythme rapide à l’échelle mondiale et donne un aperçu de la plupart des tendances du secteur. Il couvre également certains des éléments et restrictions stimulant la croissance du marché, permettant au lecteur d’acquérir une compréhension globale du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par déploiement

Par taille d'entreprise

Par industrie

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 1 339,17 milliards de dollars d’ici 2034.

Le marché était évalué à 394,35 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 14,70 % au cours de la période de prévision.

Le segment des solutions devrait dominer le marché.

Les progrès des technologies de connectivité (5G) et les investissements dans de nouvelles infrastructures de réseau devraient stimuler la croissance du marché.

ABB Ltd., Emerson Electric Co., General Electric, Honeywell International, Inc., Rockwell Automation, Inc. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique devrait connaître une croissance significative.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés