Taille du marché des épurateurs marins, part et analyse de l’industrie par type (épurateur humide et épurateur sec), par technologie (épurateur en boucle fermée, épurateur en boucle ouverte et épurateur hybride), par installation (nouvelle construction et rénovation), par type de navire (vraquiers, porte-conteneurs, pétroliers/produits chimiques/produits, navires à passagers, navires rouliers et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

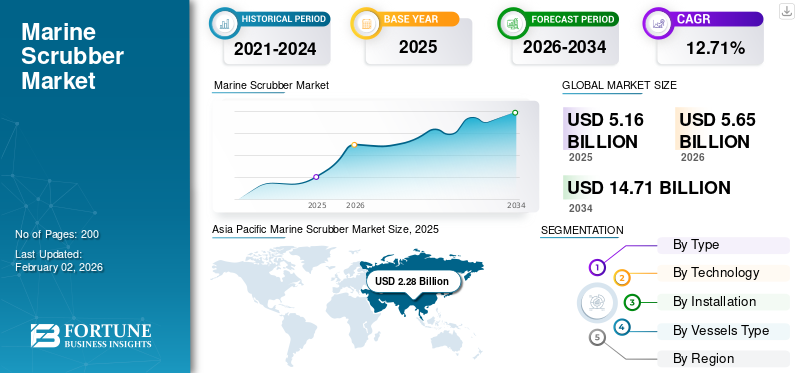

La taille du marché mondial des épurateurs marins était évaluée à 5,16 milliards USD en 2025. Le marché devrait passer de 5,65 milliards USD en 2026 à 14,71 milliards USD d’ici 2034, avec un TCAC de 12,71 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des épurateurs marins avec une part de marché de 44,16 % en 2025.

Un épurateur marin est un système de nettoyage qui élimine les particules et les substances toxiques, notamment les oxydes de soufre (SOx) et les oxydes d'azote (NOx), des flux de gaz d'échappement produits par les navires. Avant l'avènement des systèmes d'épuration des gaz d'échappement dans le secteur maritime, tout ce qui était émis par les gaz d'échappement était directement rejeté dans l'air, causant d'énormes dommages à la planète et à l'humanité. Cependant, grâce aux épurateurs, jusqu'à 98 % des émissions de SOx sont éliminées ; par conséquent, la demande d’épurateurs marins augmente rapidement.

Alors que l'Organisation maritime internationale (OMI) imposait un plafond mondial auxsoufreDans les émissions de gaz d'échappement des navires au 1er janvier 2020, les systèmes d'épuration des gaz d'échappement marins (EGCS) ou épurateurs ont joué un rôle de plus en plus important pour rester conformes. L’accent étant actuellement mis sur la durabilité, d’autres règles entreront probablement en vigueur pour garantir un secteur maritime plus propre et un environnement amélioré.

De plus, le marché englobe plusieurs acteurs majeurs du marché. Un large portefeuille de produits innovants et une forte expansion de la présence régionale ont soutenu la domination de ces entreprises sur le marché. Les principaux acteurs sont MITSUBISHI HEAVY INDUSTRIES, LTD., Pacific Green Marine Technologies, Valmet, Wärtsilä et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des épurateurs marins

- Taille du marché en 2025 : 5,16 milliards de dollars

- Taille du marché en 2026 : 5,65 milliards de dollars

- Taille du marché prévue pour 2034 : 14,71 milliards de dollars

- TCAC : 12,71 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des épurateurs marins avec une part de 44,16 % en 2025.

- Le segment des épurateurs humides devrait représenter 85,76 % du marché en 2026 et croître à un TCAC de 12,9 %.

- Le segment des épurateurs en boucle ouverte devrait détenir 82,96 % de part de marché en 2026 et croître à un TCAC de 12,3 %.

Amérique du Nord

L’Amérique du Nord a généré 1,02 milliard de dollars en 2025 et devrait atteindre 1,10 milliard de dollars en 2026, soutenue par l’adoption croissante de technologies de contrôle des émissions dans les opérations maritimes.

Europe

L'Europe représentait 1,38 milliard de dollars en 2025, soit 26,79 % du marché mondial, et devrait atteindre 1,52 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 2,28 milliards de dollars en 2025 et devrait atteindre 2,52 milliards de dollars en 2026, grâce aux vastes activités de construction navale et à la modernisation de la flotte.

NOUS.

Le marché américain demeure un contributeur clé à la croissance nord-américaine, soutenu par une conformité croissante aux réglementations sur les émissions marines et aux activités de modernisation des navires.

Japon

Le marché japonais des épurateurs marins devrait atteindre 0,58 milliard de dollars d'ici 2026, grâce à une forte activité de transport maritime commercial et à des investissements dans des technologies maritimes durables.

En savoir plus

Dynamique du marché

FACTEURS DU MARCHÉ

Nécessité de conformité réglementaire et d'avantages en matière de réduction des coûts pour stimuler la demande de produits

Le marché des épurateurs de mer connaît une forte croissance, principalement basée sur des besoins stricts de conformité réglementaire et de fortes incitations économiques pour les exploitants de navires. Le plafond de soufre imposé par l'Organisation maritime internationale (OMI) pour 2020 a abaissé les niveaux de soufre autorisés dans les carburants marins de 3,5 % à 0,5 %, déclenchant immédiatement un besoin urgent de technologies de contrôle des émissions. Cette structure réglementaire, aggravée par les exigences actuelles des zones de contrôle des émissions (ECA) spécifiant une teneur en soufre de 0,1 % dans des zones spécifiées, a fait des épurateurs un mécanisme de conformité clé pour la flotte maritime du monde entier, créant une demande importante pour de nouveaux épurateurs marins avancés.

L’avantage économique de la technologie des épurateurs découle de la grande différence de coût du carburant entre le fioul à haute teneur en soufre (HSFO) et les variantes conformes à faible teneur en soufre, avec des économies de coûts d’environ 200 USD par tonne propulsant les niveaux d’adoption.

Le Conseil maritime balte et international (BIMCO) et la Chambre internationale de la marine marchande (ICS) ont reconnu que les épurateurs offrent un avantage économique considérable, l'ICS faisant remarquer que des dépenses en capital allant jusqu'à 3 à 5 millions de dollars par navire peuvent être récupérées en deux à trois ans en termes d'économies de carburant. Ces avantages devraient stimuler la croissance du marché mondial des épurateurs marins.

- Par exemple, en mai 2024, le MIT, Georgia Tech et d’autres chercheurs ont publié des preuves démontrant que le fioul lourd peut égaler ou mieux l’utilisation de carburants à faible teneur en soufre en termes de considérations environnementales globales, offrant des preuves scientifiques pour soutenir l’utilisation continue des épurateurs.

RESTRICTIONS DU MARCHÉ

Les résultats des rejets d’eaux de lavage contenant des substances dangereuses provenant des systèmes d’épuration pourraient entraver la croissance du marché

Le secteur des épurateurs marins est soumis à de puissantes restrictions environnementales et réglementaires qui réduisent progressivement la liberté opérationnelle et les opportunités de croissance du marché. L’inquiétude croissante concernant les rejets d’eaux de lavage des épurateurs a conduit de nombreuses juridictions à introduire des interdictions ou des interdictions sur l’utilisation des épurateurs, entraînant ainsi un risque opérationnel pour les armateurs.

Le Conseil international pour les transports propres (ICCT) a constaté que les eaux de lavage des épurateurs contiennent des hydrocarbures aromatiques polycycliques, des métaux lourds tels que le nickel, le plomb, le cuivre et le mercure, ainsi que des substances acides qui conduisent à l'acidification des océans. Ces effets ont déclenché 93 interdictions et réglementations enregistrées dans 45 États jusqu'en février 2023, dont 86 % sont des interdictions totales par rapport à de modestes limitations.

Les organisations maritimes telles que BIMCO ont confirmé la complexité croissante de la législation sur les rejets des épurateurs, conservant les restrictions portuaires et les interdictions de la zone maritime sur les rejets des épurateurs en boucle ouverte dans des bases de données pour aider les armateurs à comprendre les besoins réglementaires. L’association danoise des transports maritimes a noté de nouvelles interdictions, notamment l’interdiction danoise du rejet des épurateurs à partir du 1er juillet 2025 pour les systèmes en boucle ouverte, les systèmes en boucle fermée devant être restreints à partir du 1er juillet 2029.

- Par exemple, en janvier 2025, les importations à l’OMI ont exigé une interdiction totale des épurateurs, en référence à une étude de Pacific Environment indiquant la toxicité des eaux usées des épurateurs et des émissions plus élevées de particules, entraînant une pression réglementaire croissante dans le secteur.

OPPORTUNITÉ DE MARCHÉ

Augmentation de nouvelles opportunités dans un contexte d’expansion géographique et d’innovation technologique

Le secteur des épurateurs de bord offre d'importantes opportunités de croissance en termes d'innovation technologique et d'expansion géographique, dans le cadre de systèmes d'épuration hybrides et de nouvelle génération qui répondent à l'hétérogénéité réglementaire entre les juridictions.

Le développement de la technologie des épurateurs hybrides s'est considérablement accéléré, les fabricants concevant des systèmes comprenant à la fois une boucle ouverte et une boucle fermée pour offrir une flexibilité opérationnelle dans divers régimes réglementaires. Ces systèmes de pointe intègrentintelligence artificielleet des fonctionnalités de contrôle automatisées qui permettent une optimisation en temps réel en fonction de la position du navire, des exigences réglementaires et des conditions d'exploitation, ce qui constitue l'état de l'art en matière de technologie de contrôle adaptatif des émissions.

En outre, on constate une sensibilisation accrue à l'environnement parmi les plaisanciers et des réglementations plus strictes en matière d'émissions pour les bateaux de plaisance. Les subventions gouvernementales et les programmes de transport maritime écologique offrent d'autres opportunités de marché, certaines juridictions offrant des subventions et des incitations économiques pour les technologies de réduction des émissions, offrant ainsi des conditions positives pour l'adoption des épurateurs par des opérateurs soucieux de l'environnement.

Les opportunités d’intégration avec la technologie de captage du carbone et les systèmes de carburant alternatif font des épurateurs des technologies complémentaires dans la stratégie totale de réduction des émissions. Ils présentent également le potentiel d’accroître leur pertinence opérationnelle au-delà des exigences réglementaires existantes.

- Par exemple, en juin 2024, Spectra Fuels a annoncé que la technologie des épurateurs avait un effet bénéfique sur l’efficacité de la consommation de carburant en permettant aux navires de brûler de manière rentable des carburants à haute teneur en soufre tout en se conformant à la réglementation, soulignant le potentiel économique actuel de l’industrie.

TENDANCES DU MARCHÉ DES ÉPURATEURS MARINS

Adoption de nouvelles technologies émergentes au sein du système pour rationaliser les opérations

Le marché des épurateurs maritimes est témoin de tendances importantes avec une inclination majeure vers les progrès technologiques, la conformité réglementaire et l’optimisation opérationnelle qui caractérisent le développement de l’industrie. La numérisation et l'intégration de l'intelligence artificielle sont les plus grandes tendances technologiques, tout commesystèmes d'épurationdécrivent une augmentation de l'inclusion de capteurs IoT, d'analyses de données en temps réel et de contrôles informatisés pour la surveillance continue des niveaux d'émission, des performances du système et des fonctions de maintenance prédictive. Ces systèmes intelligents minimisent les erreurs humaines et les coûts d'exploitation tout en offrant des informations basées sur des données qui optimisent l'efficacité et la conformité réglementaire, ce qui représente une évolution considérable vers une technologie de contrôle des émissions plus intelligente et plus fiable.

L'adoption de systèmes d'épuration hybrides est devenue une tendance dominante, les producteurs mettant l'accent sur des systèmes qui fusionnent les caractéristiques en boucle ouverte et en boucle fermée pour garantir une flexibilité opérationnelle dans diverses conditions réglementaires et qualité de l'eau. Il s'agit d'une tendance caractérisant la réponse de l'industrie à la fragmentation réglementaire, qui permet aux opérateurs de maximiser leurs performances tout en garantissant la conformité dans les différentes juridictions.

En outre, l'ingénierie des matériaux plus avancée constitue une autre tendance majeure, avec des matériaux améliorés résistant à la corrosion et des systèmes de revêtement spécifiques destinés à prolonger la durée de vie des épurateurs et à minimiser les dépenses de maintenance dans les environnements marins difficiles. Ces avancées technologiques devraient influencer les tendances du marché mondial des épurateurs marins au cours de la période de prévision.

- Par exemple, en février 2025, une étude publiée sur les investissements verts dans un contexte d’incertitude du marché a révélé que la décision d’installer des épurateurs est influencée par les primes de fret et les écarts de prix des carburants, la prime de fret des navires équipés d’un épurateur étant positivement liée aux écarts de prix des carburants.

LES DÉFIS DU MARCHÉ

L'incertitude réglementaire, les limites et les défis opérationnels pourraient limiter la croissance du marché

L’industrie des épurateurs marins est confrontée à des défis complexes liés à la complexité réglementaire, aux limitations techniques et aux défis opérationnels qui limitent le développement du marché et l’efficacité opérationnelle. L'incertitude réglementaire constitue le plus grand défi, les associations maritimes signalant des réglementations de plus en plus complexes et disparates dans différentes juridictions, créant des problèmes de conformité pour les opérations de transport maritime international.

La Chambre internationale de la marine marchande a observé que les normes de l'OMI contiennent des exigences de base en matière de conformité. D’un autre côté, les autorités locales mettent en œuvre des directives et des exigences différentes qui peuvent entraîner des sanctions substantielles en cas de non-respect des réglementations régionales, malgré le respect des normes internationales.

Les problèmes opérationnels et techniques posent des préoccupations constantes pour les navires équipés d'épurateurs, en particulier les problèmes de besoins de maintenance et de fiabilité des systèmes dans des environnements marins hostiles. Les systèmes d'épuration produisent des eaux de lavage très acides avec des valeurs de pH aussi basses que 3, ce qui pose de sérieux problèmes de corrosion pour les systèmes de tuyauterie et les équipements qui doivent être fabriqués à partir de matériaux spéciaux et recouverts d'un revêtement pour les protéger contre la corrosion.

Des examens revendiqués ont révélé que des revêtements de protection et une qualité de fabrication médiocres étaient les causes profondes de la corrosion prématurée et des défaillances du système, allant de dommages localisés à des inclusions d'eau catastrophiques dans les salles des machines, les réservoirs de ballast et les cales à marchandises. La sophistication des systèmes en boucle fermée exige des capacités de traitement des eaux de lavage de haut niveau et des connaissances spécialisées en matière de maintenance qui pourraient ne pas être disponibles dans tous les ports et points de service, provoquant des perturbations dans la demande du marché.

- Par exemple, en juin 2025, la Conférence des Nations Unies sur les océans à Nice a inclus un séminaire sur la réglementation des épurateurs au cours duquel les représentants des gouvernements suédois et danois ont émis des interdictions conjointes de rejet des épurateurs, la Suède appliquant des restrictions à partir de juillet 2025, témoignant de la pression croissante du gouvernement sur le secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le segment des épurateurs humides dominé en 2024 avec une large préférence en raison des avantages techniques et économiques

Le marché, par type, est divisé en épurateurs humides et épurateurs secs.

Le segment des épurateurs humides devrait représenter 85,76 % du marché en 2026 et est estimé être le segment à la croissance la plus rapide avec le TCAC le plus élevé de 12,9 % au cours de la période de prévision 2025-2032. Les épurateurs humides représentent la majorité du total des installations d'épurateurs marins dans le secteur de la marine récréative et dans d'autres secteurs. La préférence généralisée pour les systèmes d'épuration par voie humide est le résultat de plusieurs avantages opérationnels, économiques et techniques compatibles avec les besoins de l'industrie maritime. La rentabilité est une autre raison majeure de la croissance segmentaire.

- Par exemple, en août 2024, Lloyd's List a indiqué que les armateurs continuent d'installer des épurateurs principalement dans les nouveaux bâtiments et non via des rénovations, 36 % de tous les pétroliers de brut et de produits en commande étant équipés de systèmes d'épuration, ce qui reflète un soutien continu à la technologie des épurateurs.

Le segment des épurateurs à sec a connu une croissance constante avec un taux de croissance estimé de 10,3 % entre 2025 et 2032. La valorisation du segment s'élevait à 0,73 milliard de dollars en 2024. Les épurateurs à sec ne dépendent pas de la disponibilité de l'eau de mer et peuvent donc être utilisés sur les bateaux de navigation intérieure et dans des endroits où l'eau est de mauvaise qualité. Les coûts opérationnels réduits dans certaines situations rendent les épurateurs secs attrayants, car ils consomment moins de ressources que les épurateurs humides et évitent les usines de traitement des eaux usées complexes.

Par technologie

Besoin de solutions à moindre intensité de capital pour stimuler la croissance du segment des épurateurs en boucle ouverte

Le marché, par technologie, est en outre sous-segmenté en épurateurs en boucle fermée, épurateurs en boucle ouverte et épurateurs hybrides.

Le segment des épurateurs en boucle ouverte devrait détenir la plus grande part de marché avec 82,96 % en 2026. On estime que le segment représente un taux de croissance de 12,3 % au cours de la période de prévision 2026-2034. Ce schéma de répartition extrême illustre la préférence du secteur maritime pour des solutions simples, à moindre intensité de capital, qui réduisent la complexité opérationnelle et les investissements en capital nécessaires. L'utilisation par les systèmes en boucle ouverte d'eau de mer facilement disponible comme agent de lavage pour neutraliser les gaz souligne la nécessité de systèmes de traitement chimique sophistiqués et réduit considérablement les frais généraux d'exploitation.

- Par exemple, en août 2024, Lloyd's List a indiqué que les armateurs commandent toujours des épurateurs principalement via de nouveaux bâtiments, le plus grand nombre de pétroliers de brut et de produits commandés étant équipés de systèmes d'épuration, ce qui prouve le soutien continu de l'industrie à cette technologie.

On estime que le segment des épurateurs hybrides est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 14,1 % au cours de la période de prévision 2026-2034. Cette croissance accélérée est le résultat de l'acceptation par l'industrie de la flexibilité opérationnelle et de l'adaptabilité réglementaire des systèmes hybrides, d'autant plus que les contraintes de rejet deviennent de plus en plus courantes dans les juridictions maritimes. Le rythme de croissance élevé du segment hybride découle de la nécessité pour les navires de naviguer dans divers régimes réglementaires dans lesquels la possibilité d'alterner entre les modes en boucle ouverte et en boucle fermée offre une flexibilité opérationnelle qui n'est pas possible avec des systèmes en boucle ouverte pure.

Par installation

Intégration croissante du système d'épurateur marin dans les navires de nouvelle construction pour une croissance économique et environnementale afin de stimuler la croissance du segment

Le marché, par installation, est ensuite segmenté en nouvelles constructions et en rénovations.

Le segment du rétrofit devrait détenir la plus grande part de marché, représentant 57,08 % de part de marché en 2026 avec une taille de 2,89 milliards USD. Cette domination reflète le désir des armateurs de maximiser la durée de vie opérationnelle des navires actuels plutôt que d'investir dans un tonnage entièrement nouveau, en particulier avec les énormes avantages économiques de continuer à utiliser du fioul à haute teneur en soufre (HSFO) tout en respectant les exigences réglementaires. Les installations de modernisation permettent aux opérateurs de flotte de préserver leur flexibilité opérationnelle sans adopter des variantes plus coûteuses à faible teneur en soufre, offrant ainsi une voie rentable vers la conformité qui n'implique pas les énormes dépenses en capital liées aux navires de nouvelle construction.

- Par exemple, en mars 2023, BIMCO a déclaré que 399 navires avaient installé des épurateurs en 2022, soit une baisse de 24 % par rapport au total des installations de l'année précédente. Même si les rénovations ont diminué, l'installation d'épurateurs dans les nouvelles constructions a continué d'augmenter, a ajouté l'entreprise.

On estime que le segment des nouvelles constructions est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 14,2 % au cours de la période de prévision 2025-2032. La dynamique de croissance du secteur des nouvelles constructions est alimentée par un certain nombre de facteurs tels qu'une meilleure faisabilité économique, des délais d'amortissement plus courts et des dépenses d'installation réduites. L'avantage en termes de coûts, associé au fait que les systèmes d'épuration peuvent être intégrés dès la phase de conception initiale au lieu d'une modernisation complexe, rend les installations de nouvelle construction encore plus souhaitables pour les armateurs, anticipant la croissance de la flotte à long terme.

Par type de navire

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des vraquiers a dominé le marché en 2024 en raison de sa consommation élevée de carburant

Le marché, par type de navire, est en outre sous-segmenté en vraquiers, porte-conteneurs, pétroliers/produits chimiques/produits, croisières à passagers, navires RO-RO et autres.

Le segment des vraquiers devrait détenir la plus grande part de marché de 32,43 % en 2026 avec une taille de 1,57 milliard USD. Cette supériorité peut être attribuée à la nature opérationnelle des vraquiers, qui profitent énormément de l’installation d’épurateurs en raison de leur consommation élevée de carburant et de leurs itinéraires longue distance.

On estime que le segment des porte-conteneurs est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 12,7 % au cours de la période de prévision 2025-2032. Les porte-conteneurs offrent de fortes perspectives de croissance, alimentées par l'évolution des forces du marché et des besoins opérationnels qui soutiennent la mise en œuvre des épurateurs. Le développement du commerce mondial continue de stimuler la demande deexpédition de conteneurscapacité, les navires devant se conformer de manière à soutenir l’efficacité opérationnelle tout en respectant les niveaux d’émissions. De plus, l’avantage en termes de coût du carburant est particulièrement pertinent pour les lignes de conteneurs exploitant des itinéraires compétitifs où les marges d’exploitation sont essentielles à la rentabilité.

- Par exemple, en septembre 2024, Wartsila a été engagée pour fournir ses nouveaux systèmes d'épuration prêts pour le captage et le stockage du carbone, appelés épurateurs CCS-Ready, pour trois porte-conteneurs appartenant à la société allemande Leonhardt & Blumberg. La mise en œuvre d'une solution CCS-Ready garantirait que Leonhardt & Blumberg reste conforme aux réglementations actuelles en matière d'émissions de SOx et faciliterait une transition transparente vers un système CCS ultérieurement.

Perspectives régionales du marché des épurateurs marins

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Marine Scrubber Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique était évalué à 2,28 milliards de dollars en 2025, soit 44,16 % du chiffre d'affaires mondial, et devrait atteindre 2,52 milliards de dollars en 2026. La domination repose sur les installations d'épuration, étant donné que la région est le corridor commercial maritime le plus fréquenté au monde et la plaque tournante du plus grand construction navalecentres. Les armateurs chinois, sud-coréens et japonais détiennent la plus grande proportion de la flotte mondiale équipée d'épurateurs, tant pour la modernisation que pour l'intégration de nouvelles constructions, ainsi que pour les grandes campagnes de modernisation. Les principaux chantiers navals asiatiques tels que Samsung Heavy Industries et Mitsubishi Heavy Industries proposent déjà des modèles de navires prêts à être épurateurs, qui permettent une intégration facile lors de la construction et réduisent les délais d'installation. Le marché japonais devrait atteindre 0,58 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,76 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,26 milliard de dollars d'ici 2026.

Les gouvernements régionaux, tels que le ministère chinois des Transports, ont également publié des incitations politiques telles que des plans d'amortissement accéléré et des remises sur les frais portuaires pour promouvoir l'adoption rapide des épurateurs et maintenir le respect des limites de soufre IMO 2020. Les chantiers navals chinois réalisent 75 % des travaux mondiaux de modernisation des épurateurs et 150 des 200 projets d’installation d’épurateurs dans le monde sont centrés sur des chantiers nationaux. Cette position de leader de la Chine sur le marché de l'Asie-Pacifique est le résultat de sa chaîne industrielle maritime complète, de son système rigoureux de conformité environnementale et de sa force d'innovation technologique conformément aux réglementations mondiales de réduction des émissions.

En outre, les producteurs chinois présentent un niveau élevé de progrès technologique dans la conception et la production de systèmes d'épuration. Qingdao Sunrui Marine Environment Engineering conçoit des systèmes indépendants d'épuration des gaz d'échappement SOxFREE avec des structures de tour originales de type U et de type I.

En outre, alors que des pays comme le Japon représentaient le deuxième plus grand pays sur le marché avec une part de 22,67 %, la Corée du Sud représentait 18,94 %. On estime que le marché indien connaîtra une croissance de 12,9 % au cours de la période de prévision. Le marché américain devrait atteindre 0,86 milliard de dollars d’ici 2026.

- Par exemple, en décembre 2023, Performance Shipping Inc., une compagnie maritime spécialisée dans la propriété de navires-citernes, a signé deux contrats de construction navale avec Shanghai Waigaoqiao Shipbuilding Co. Ltd. et China Shipbuilding Trading Co. Ltd. pour la construction de deux produits LR2 Aframax de 114 000 DWT prêts pour le GNL.huile brutenavires-citernes. Les navires seraient équipés de systèmes de traitement des eaux de ballast (BWTS), de systèmes d'épuration des gaz d'échappement (EGCS – communément appelés épurateurs) pour la conformité au niveau II (émissions de NOx), et de moteurs principaux électroniques avec réacteurs catalytiques sélectifs à haute pression (HPSCR) pour la conformité au niveau III (émissions de NOx).

Europe

L'Europe représentait 1,38 milliard de dollars en 2025, soit 26,79 % de la part de marché mondiale, et devrait atteindre 1,52 milliard de dollars en 2026. Cette expansion est tirée par une augmentation des mises à niveau des systèmes hybrides et en boucle fermée des opérateurs européens. Selon les associations des armateurs de la Communauté européenne (ECSA), près de 70 % des navires battant pavillon européen dont la modernisation des épurateurs est prévue en 2024 a choisi une conception en boucle fermée ou hybride pour préserver la flexibilité opérationnelle dans les eaux de la Baltique et de la mer du Nord. Le marché britannique devrait atteindre 0,11 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,15 milliard USD d’ici 2026.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 19,76 % au marché mondial en 2025, avec une valorisation de 1,02 milliard de dollars, et devrait atteindre 1,1 milliard de dollars en 2026.

Reste du monde

La région Reste du monde a accaparé 9,29 % du marché mondial en 2025, générant 0,48 milliard de dollars de revenus, et devrait atteindre 0,5 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés du marché

Les réglementations environnementales croissantes amènent les principaux acteurs clés à introduire des produits innovants

Le marché des épurateurs marins est très compétitif, avec une forte croissance alimentée par les équipementiers, qui encouragent avec insistance l'intégration de nouvelles constructions pour bénéficier de revenus de service à long terme. Les principaux acteurs rivalisent pour créer un EGCS évolutif en intégrant la réduction des SOx avec la capture du carbone et des contrôles plus stricts des eaux de lavage. De plus, les équipementiers coordonnent leurs activités de R&D en faisant progresser les directives des associations gouvernementales en faveur de technologies évolutives.

- En 2021, Yara Marine a finalisé l'acquisition de Lean Marine, ajoutant ses produits FuelOpt et Fleet Analytics au portefeuille d'épurateurs. De plus, en 2024, Yara Marine a changé de nom pour Manta Marine Technologies sous un nouveau propriétaire (Okapi), conservant le matériel de décarbonation et l'optimisation numérique sous un même toit, une stratégie intégrée reproduite par d'autres via des partenariats plutôt que des acquisitions pures et simples.

- En janvier 2025, la Commission OSPAR a approuvé une décision visant à éliminer progressivement les rejets des épurateurs dans les eaux intérieures et les ports de l'Atlantique du Nord-Est, accélérant ainsi la transition vers des configurations hybrides/zéro rejet et établissant une prime pour les équipementiers dotés de solides produits chimiques et post-traitements en boucle fermée.

LISTE DES PRINCIPALES ENTREPRISES D'ÉPURAGE MARIN PROFILÉES

- ALFA-LAVAL(Suède)

- ANDRITZ (Autriche)

- Fuji Electric Co., Ltd. (Japon)

- MITSUBISHI INDUSTRIES LOURDES, LTD.(Corée du Sud)

- Technologies pour l’Alliance verte du Pacifique(ROYAUME-UNI.)

- Valmet (Finlande)

- Wartsila(Finlande)

- Drizgas Tech (Inde)

- CR Ocean Engineering (États-Unis)

- Nettoyer Marine Pte. Ltd.(Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 -COSCO, la compagnie chinoise de transport de conteneurs, a amélioré son utilisation des systèmes d'épuration, également connus sous le nom de systèmes d'épuration des gaz d'échappement, en 2024. Cette année-là, COSCO a incorporé des navires équipés d'épurateurs d'une capacité totale de 417 827 EVP, ainsi que 16 nouveaux porte-conteneurs équipés d'épurateurs ajoutés à sa flotte.

- juillet 2024 -Wartsila a conclu un accord de cycle de vie de six ans avec Nautica Ship Management, basée en Malaisie. Cet accord concerne deux navires, le MTT Saisunee et le MTT Senari, et vise à garantir que les systèmes de traitement des gaz d'échappement des navires fonctionnent avec une efficacité maximale. Les navires sont des porte-conteneurs d'alimentation équipés de systèmes de lavage hybrides Wartsila.

- Février 2023 -La compagnie maritime de vrac sec Golden Ocean Group a annoncé avoir conclu un accord pour l'achat de six navires Newcastlemax, chacun d'une capacité de 208 000 tonnes de port en lourd (tpl), pour un prix total de 291 millions de dollars. Les navires acquis, tous équipés de systèmes d'épuration des gaz d'échappement ou d'épurateurs, seront reloués à leur ancien propriétaire, un tiers non lié, pour environ 36 mois à un taux quotidien moyen d'affrètement à temps équivalent d'environ 21 000 USD net.

- novembre 2022 -L'armateur grec Safe Bulkers a équipé 20 de ses vraquiers de systèmes d'épuration des gaz d'échappement Alfa Laval PureSOx. L'entreprise a également achevé l'installation de son 21e épurateur PureSOx et a partagé ses plans pour effectuer quatre rénovations supplémentaires au premier semestre 2023.

- Février 2022 -Wartsila, l'entreprise technologique, a finalisé un nouvel accord pour ses systèmes d'épuration des gaz d'échappement qui seront installés sur deux nouveaux navires à passagers roll-on/roll-off (RoPax) de 218 m en cours de construction au Guangzhou Shipyard International (GSI) en Chine.

COUVERTURE DU RAPPORT

Le rapport de recherche sur le marché fournit une analyse détaillée des informations sur le marché et se concentre sur des aspects importants, tels que les principaux acteurs, par type, par technologie, par installation et par type de navire en fonction de diverses régions et pays. De plus, il offre un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, d’une analyse comparative et met en évidence les développements clés du secteur. De plus, il englobe plusieurs facteurs qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Année de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,71 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Épurateur humide · Épurateur à sec Par technologie · Épurateur en boucle fermée · Épurateur en boucle ouverte · Épurateur hybride Par installation · Nouvelle construction · Rénovation Par type de navire · Vraquier · Porte-conteneurs · Pétrolier/produit chimique/pétrolier · Croisière passagers · Navires rouliers · Autres ParGéographique Amérique du Nord (par type, par technologie, par installation, par type de navire et par pays) · États-Unis (par installation) · Canada (par installation) Europe (par type, par technologie, par installation, par type de navire et par pays) · Royaume-Uni (par installation) · Allemagne (par installation) · Italie (par installation) · France (par installation) · Pays nordiques (par installation) · Reste de l'Europe (par installation) Asie-Pacifique (par type, par technologie, par installation, par type de navire et par pays) · Chine (par installation) · Japon (par installation) · Corée du Sud (par installation) · Inde (par installation) · Asie du Sud-Est (par installation) · Reste de l'Asie-Pacifique (par installation) Reste du monde (par type, par technologie, par installation, par type de navire et par sous-région) · Moyen-Orient et Afrique (par installation) · Amérique latine (par installation) |

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était évaluée à 5,16 milliards de dollars en 2025 et devrait atteindre 14,71 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 12,71 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont MITSUBISHI HEAVY INDUSTRIES, LTD. Pacific Green Marine Technologies et Wartsila, entre autres.

L'Asie-Pacifique domine le marché.

On estime que la région Asie-Pacifique connaît la croissance la plus rapide au cours de la période de prévision.

La Chine est le pays dominant dans la région Asie-Pacifique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés