Taille du marché des porte-conteneurs, part et analyse de l'industrie, par composant (unité de propulsion, production et distribution d'énergie, équipement auxiliaire, hydraulique, systèmes et pompes pour navires, systèmes spécifiques aux navires, coque et raccords, et aides à la navigation et systèmes de communication), par type de carburant (diesel et essence, électrique, GNL, GPL et autres), par poids mort (inférieur à 75 000 DWT, 75 000 à 2 00 000 DWT et plus). 2 00 000 DWT) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

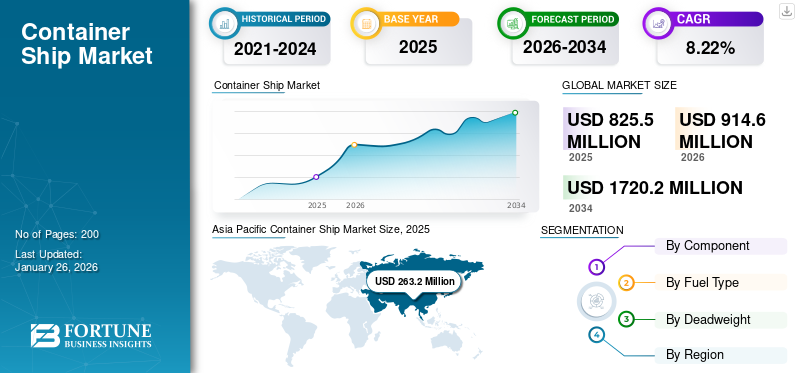

La taille du marché mondial des porte-conteneurs était évaluée à 825,5 millions de dollars en 2025 et devrait passer de 914,6 millions de dollars en 2026 à 1 720,2 millions de dollars d’ici 2034, soit un TCAC de 8,22 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des porte-conteneurs avec une part de marché de 31,88 % en 2025.

Les porte-conteneurs, communément appelés « navires-caisses », sont essentiels au commerce mondial car ils transportent des conteneurs standardisés qui contiennent une partie importante des produits manufacturés mondiaux. Ces navires sont conçus pour optimiser la capacité de chargement en utilisant des conteneurs standard, généralement mesurés en unités équivalentes de 20 ou 40 pieds (EVP et FEU), qui sont disposés sur les panneaux d'écoutille et sur le pont supérieur du navire. Les articles contenus dans ces conteneurs peuvent varier des produits non périssables tels que les appareils électroniques et les machines aux produits périssables tels que les produits frais, qui sont fréquemment transportés dans des conteneurs réfrigérés pour préserver leur qualité pendant le transport.

Les porte-conteneurs jouent un rôle fondamental dans le transport commercial intermodal de marchandises, fonctionnant sur des services de ligne réguliers qui relient les principaux ports du monde. Ce cadre facilite les modes de transport efficaces et économiques entre les continents, renforçant le commerce international et le développement économique favorisant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des porte-conteneurs

Taille et prévisions du marché

- Taille du marché en 2025 : 825,5 millions de dollars

- Taille du marché en 2026 : 914,6 milliards de dollars

- Taille du marché prévue pour 2034 : 1 720,2 millions de dollars

- TCAC : 8,22 % de 2026 à 2034

Part de marché

- L'Asie-Pacifique a dominé le marché des porte-conteneurs avec une part de 31,88 % en 2025, tirée par sa vaste industrie de construction navale, ses fortes exportations manufacturières et l'augmentation du commerce maritime entre la Chine, la Corée du Sud et le Japon. L’infrastructure établie de la région, sa main-d’œuvre qualifiée et ses prix compétitifs en ont fait le leader mondial de la production et de l’exploitation de porte-conteneurs.

- En termes de port en lourd, le segment de 75 000 à 200 000 DWT détenait la plus grande part en 2024, offrant un équilibre rentable entre capacité de fret et flexibilité opérationnelle, le rendant adapté aux ports majeurs et régionaux.

Faits saillants du pays

- Chine : leader mondial de la construction navale avec des expansions significatives de capacité, l’adoption de technologies vertes et des initiatives stratégiques telles que la Ceinture et la Route, stimulant la demande de porte-conteneurs.

- États-Unis : les projets de commerce maritime et de modernisation des ports génèrent une demande constante, même si les politiques commerciales et les tarifs douaniers influencent les tendances de croissance.

- Japon et Corée du Sud : restent des constructeurs navals clés, se concentrant sur des navires de haute technologie et économes en énergie pour conserver un avantage concurrentiel sur les marchés mondiaux du transport maritime.

- Europe : croissance soutenue par des pratiques avancées de construction navale verte et l'adoption de technologies de navires autonomes sur des marchés spécialisés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation du commerce maritime, soutien du gouvernement et partenariats stratégiques pour stimuler le marché

Le secteur mondial du transport maritime représente environ 80 % du commerce international. L’expansion du commerce maritime offre des avantages aux consommateurs du monde entier en réduisant les coûts d’expédition. Les principaux facteurs contribuant à la croissance continue du marché des porte-conteneurs de l'industrie comprennent une efficacité accrue des solutions d'expédition conteneurisées comme moyen de transport et une plus grande libéralisation économique.

- Par exemple, des rapports indiquent que le volume du trafic sur la route maritime du Nord devrait atteindre 80 millions de tonnes de marchandises par an d'ici 2025 pour le transport maritime dans l'Arctique. Cette croissance rapide soulève des problèmes économiques, environnementaux, politiques et sociaux auxquels divers gouvernements accordent actuellement la priorité.

Ces dernières années, on a assisté à une croissance constante des livraisons de navires dans le monde entier en provenance de pays qui ne font pas partie du Groupe de travail du Conseil de l'OCDE sur la construction navale (WP6). En 2021, les pays non membres du WP6 représentaient 47,4 % des livraisons mondiales, en grande partie en raison de l'augmentation rapide des livraisons de navires en Chine, qui représentaient 41,1 % du total mondial terminé.

- Par exemple, en novembre 2024, Hapag-Lloyd a conclu des accords avec deux chantiers navals chinois pour un total de 24 nouveaux porte-conteneurs. Parmi ceux-ci, le Yangzijiang Shipbuilding Group construira 12 nouveaux navires, chacun capable de transporter 16 800 EVP. Ces navires amélioreront la capacité des services existants. De plus, New Times Shipbuilding Company Ltd. produira 12 navires supplémentaires, chacun d'une capacité de 9 200 EVP.

RESTRICTIONS DU MARCHÉ

La nature cyclique du marché suscite des inquiétudes quant à la capacité annuelle de construction navale, au carnet de commandes et à la rentabilité des constructeurs navals, ce qui entrave la croissance du marché.

Leconstruction navaleLe secteur connaît des cycles, entraînant des problèmes de capacité excédentaire pour les constructeurs navals pendant les périodes de pointe, ce qui a un impact sur les processus opérationnels et la rentabilité des fabricants. En raison de cette tendance cyclique et de la hausse des coûts des matières premières, en particulier de l'acier, la plupart des fabricants ont enregistré des pertes ces dernières années.

Outre quelques entreprises, de grands constructeurs navals tels que Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries et Daewoo Shipbuilding & Marine Engineering Co. ont subi des pertes financières ces dernières années. Les principales raisons de ces pertes sont la stagnation des prix des contrats, l’allongement de la durée des contrats et la hausse des coûts des matériaux. Résultat : le nombre de chantiers navals a diminué au cours des vingt dernières années.

En règle générale, la livraison d’un navire à partir du moment où le contrat est signé nécessite un délai de deux à trois ans. En raison d'un marché concurrentiel et consolidé, les fabricants connaissent une rentabilité réduite dans le cadre de contrats à prix fixe. Par exemple, Samsung Heavy Industries devrait avoir subi une perte cumulée supérieure à 4,5 milliards de dollars depuis 2015, malgré un nombre important de commandes. De nombreuses autres entreprises du secteur sont confrontées à des défis similaires.

OPPORTUNITÉS DE MARCHÉ

Des avancées majeures dans la conception des conteneurs influencent les progrès des transports futurs et stimulent l’expansion du marché

L’accent mis sur les plus gros navires met en évidence l’importance des économies d’échelle, même si cela nécessite des investissements considérables dans les installations portuaires. Des facteurs tels que l’accessibilité des ports et le débit de marchandises restent influents sur la transformation des porte-conteneurs, reflétant la nécessité d’équilibrer les progrès technologiques et la viabilité économique.

Ces derniers temps, d’importantes recherches et développements ont été réalisés dans les technologies de transport autonome. Différentes entreprises et organismes de recherche étudient la viabilité des cargos sans pilote ou autonomes dans le but d’améliorer l’efficacité et de réduire les dépenses opérationnelles. Ces conceptions innovantes représentent des navires équipés de systèmes de capteurs sophistiqués,intelligence artificielle, et des fonctions de navigation autonomes, qui pourraient transformer fondamentalement le secteur maritime.

De plus, la conception des futurs porte-conteneurs va au-delà de la taille et de la capacité de charge. Les nouvelles idées de porte-conteneurs de nouvelle génération comportent des méthodes de propulsion avancées, notamment des piles à combustible à hydrogène et une technologie assistée par le vent. De plus, l’accent est de plus en plus mis sur la conception de navires modulaires qui permettent des ajustements rapides à l’évolution des besoins en matière de fret et des exigences opérationnelles.

LES DÉFIS DU MARCHÉ

Les perturbations géopolitiques et commerciales mettent à rude épreuve la croissance du marché

Surcapacité et volatilité des taux: L'afflux de nouveaux porte-conteneurs ultra-larges dépasse la demande, ce qui entraîne une capacité excédentaire et des taux de fret fluctuants, ce qui complique la rentabilité des compagnies maritimes.

Congestion portuaire et goulots d’étranglement des infrastructures: Les ports clés, en particulier en Asie, en Europe et en Amérique du Nord, sont confrontés à une congestion considérable en raison de l'augmentation des volumes de fret, d'une pénurie de main-d'œuvre et du vieillissement des infrastructures, entraînant des retards et une augmentation des dépenses.

Perturbations géopolitiques et commerciales: Les tensions géopolitiques actuelles, les changements dans les politiques commerciales et les conflits régionaux (notamment la crise de la mer Rouge et les différends commerciaux entre les États-Unis et la Chine) interrompent les routes maritimes et génèrent une incertitude dans la structure du commerce mondial.

Augmentation des coûts opérationnels et réglementaires: Le respect de réglementations environnementales plus strictes, telles que les EEXI et CII de l'OMI, ainsi que les variations des prix du carburant et l'augmentation des tarifs, font grimper les dépenses, affectant particulièrement les petits opérateurs.

TENDANCES DU MARCHÉ DES PORTE-CONTENEURS

Les industries évoluent considérablement en raison du besoin croissant d’une plus grande efficacité, durabilité et transparence

Navires autonomes et automatisés :Les navires autonomes pilotés par l'IA et l'automatisation de la gestion du fret minimisent le besoin d'implication humaine, améliorent la sécurité et réduisent les dépenses opérationnelles.

Conteneurs intelligents et IoT :Conteneurs équipés de capteurs IoT,GPS, et la RFID permettent un suivi en temps réel, surveillent l'état des marchandises et améliorent la visibilité sur l'efficacité de la chaîne d'approvisionnement mondiale.

Big Data et analyses :Des analyses sophistiquées améliorent la planification des itinéraires, prévoient les besoins de maintenance et améliorent le rendement énergétique, ce qui entraîne des réductions de coûts et des émissions.

Technologies vertes :Les technologies de propulsion durables, telles que les navires électriques, hybrides et assistés par le vent, ainsi que les conceptions axées sur l'efficacité énergétique, aident l'industrie à se conformer à des réglementations environnementales plus strictes.

Jumeaux numériques et maintenance prédictive :Les représentations numériques des navires et des marchandises facilitent une surveillance immédiate et un entretien prévu, réduisant ainsi les temps d'arrêt et les interruptions opérationnelles.

- L’Asie-Pacifique a connu une croissance du marché des porte-conteneurs, passant de 5,06 milliards de dollars en 2023 à 6,46 milliards de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Le besoin croissant de transporter efficacement les marchandises a alimenté la demande de systèmes spécifiques aux navires

Sur la base des composants, le marché est classé en unité de propulsion, production d'électricitéet distribution, équipements auxiliaires, hydrauliques, systèmes et pompes pour navires, systèmes spécifiques aux navires, coque et accessoires, et aides à la navigation et systèmes de communication.

Le segment des systèmes spécifiques aux navires a dominé la part de marché mondiale des porte-conteneurs en 2024. Le système couvre les systèmes d’arrimage, les systèmes de contreforts, les panneaux d’écoutille, les grues de chargement, les systèmes énergétiques, etc. Ces systèmes font partie intégrante de l’exploitation des porte-conteneurs, améliorant leur capacité à transporter des marchandises de manière efficace et sûre à travers le monde. Dans l’ensemble, la croissance de l’industrie mondiale du transport maritime est étroitement liée au développement et à l’optimisation de systèmes spécifiques aux navires, qui jouent un rôle crucial dans l’amélioration de l’efficacité opérationnelle, de la sécurité et de la durabilité.

Par type de carburant

Une évolution significative vers la décarburation a favorisé la croissance des segments du diesel et de l’essence

En fonction du type de carburant, le marché est divisé en diesel et essence, électrique, GNL, GPL et autres.

Le segment du diesel et de l’essence a dominé la part de marché mondiale en 2024. La demande croissante de décarbonation de la situation environnementale de la part de divers acteurs clés utilisant des carburants et des gaz avancés pourpropulsion marineaugmente considérablement la croissance segmentaire. L'industrie du transport maritime entreprend de grands efforts pour se décarboner et, en raison de sa compatibilité immédiate, le diesel marin synthétique (MOD) remplace directement le combustible fossile conventionnel.

Par exemple, en janvier 2023, MPC Container Ships et INERATEC ont signé un contrat pour la fourniture de carburant diesel marin synthétique (MOD) à base de CO2 biogénique et d'hydrogène renouvelable.

Par poids mort

Le segment de 75 000 à 2 00 000 DWT a dominé le marché car il est plus rentable à exploiter que les méga-navires

Sur la base du poids mort, le marché est segmenté en moins de 75 000 DWT, entre 75 000 et 2 00 000 DWT et au-dessus de 2 00 000 DWT.

Le segment de 75 000 à 2 00 000 DWT a dominé le marché mondial en 2024 et est estimé comme étant le segment à la croissance la plus rapide au cours de la période de prévision. Les navires de cette gamme DWT établissent un équilibre entre capacité de chargement et adaptabilité de la navigation, et les petits ports et routes régionales manquent souvent d'infrastructures pour les très grands navires, ce qui rend les navires de taille moyenne essentiels pour une couverture géographique plus large. De plus, les navires de taille moyenne sont plus rentables à exploiter que les méga-navires, qui nécessitent un équipage spécialisé et consomment beaucoup plus de carburant.

- Par exemple, en janvier 2022, la société coréenne K Shipbuilding a signé un contrat pour la construction d’un porte-conteneurs. La période de construction du pétrolier était de 1 129 jours. Dans le cadre du contrat, l'entreprise a construit 1 92 000 DWT, et la valeur totale du contrat était d'environ 130 millions de dollars. La livraison prévue du navire est prévue pour 2025.

Perspectives régionales du marché des porte-conteneurs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Container Ship Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part en 2025 et devrait rester dominante tout au long de la période de prévision. En 2025, la région Asie-Pacifique a généré 263,2 millions de dollars, contribuant à hauteur de 31,88 % aux revenus du marché mondial, et devrait atteindre 293,5 millions de dollars en 2026. La région Asie-Pacifique, en particulier la Chine, la Corée du Sud et le Japon, représente une part importante de la production mondiale de construction navale. Cette domination est due à des infrastructures établies, une main-d’œuvre qualifiée et des prix compétitifs. La région est portée par une forte demande de cargos efficaces, des progrès technologiques et des politiques gouvernementales favorables.

- Selon le rapport 2022 de la CNUCED, 94 % de la construction navale mondiale a eu lieu en Chine, en République de Corée et au Japon en 2022. En outre, la moitié de la flotte mondiale appartient à des entreprises asiatiques.

- Domine l'industrie de la construction navale avec une part importante des commandes mondiales. La Chine continue d’étendre ses capacités et d’adopter des technologies vertes.

Amérique du Nord

La région Amérique du Nord a accaparé 19,28 % du marché mondial en 2025, générant 159,2 millions de dollars de revenus, et devrait atteindre 175,8 millions de dollars en 2026. Le marché nord-américain est influencé par divers facteurs, notamment la dynamique commerciale, la croissance des capacités et les événements géopolitiques. Les États-Unis continuent d’être un acteur important dans le commerce nord-américain, avec une forte demande d’importations. Toutefois, d’éventuelles augmentations tarifaires et politiques commerciales pourraient avoir un impact sur cette demande. Ces pays jouent également un rôle important dans le commerce régional, le Canada se concentrant sur la diversification de ses partenaires commerciaux et le Mexique connaissant des taux de marché élevés malgré les ajouts de capacité.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 210,9 millions de dollars en 2025, soit une part de 25,55 %, et devrait atteindre 237,1 millions de dollars en 2026. L'Europe occupe une position importante sur le marché mondial. L’industrie européenne de la construction navale devrait croître, portée par les progrès technologiques, les pratiques de construction navale écologique et la demande de navires spécialisés. Les chantiers navals européens sont à l’avant-garde de l’intégration de technologies avancées telles que les pratiques de construction navale verte et les technologies de navires autonomes. Cette expertise contribue à maintenir leur position concurrentielle dans la construction de navires spécialisés.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Le marché de l'Amérique latine a généré 84 millions de dollars en 2025, soit 10,17 % du paysage du marché mondial, et devrait atteindre 89,8 millions de dollars en 2026. La région du Moyen-Orient et de l'Afrique connaît une croissance tirée par des emplacements stratégiques, des investissements dans les infrastructures et un commerce maritime croissant. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 108,3 millions de dollars en 2025, soit 13,12 % de la part de marché mondiale, et devraient atteindre 118,4 millions de dollars en 2026. Le Moyen-Orient, en particulier des pays comme les Émirats arabes unis, occupe une position stratégique au carrefour des routes commerciales internationales. Cet emplacement renforce son rôle de plaque tournante commerciale majeure, stimulant la demande de porte-conteneurs. En outre, les gouvernements d’Amérique latine investissent dans l’expansion et la modernisation des ports, ce qui renforce la capacité des opérations de construction et de réparation navales. La croissance économique en Amérique latine contribue à une demande accrue de services maritimes, notamment de porte-conteneurs. Cette croissance est tirée par des secteurs en expansion tels que l’agriculture, l’énergie et l’industrie manufacturière.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les progrès technologiques continus et le lancement de produits innovants par des entreprises leaders ont conduit à leur présence dominante sur le marché.

L'industrie de la construction de porte-conteneurs est très compétitive, avec des acteurs clés en concurrence sur des facteurs tels que l'innovation technologique, la capacité de production et la rentabilité.

L'industrie de la construction navale est dominée par les pays asiatiques, notamment la Corée du Sud, la Chine et le Japon. Ces pays disposent de chantiers navals à grande échelle dotés de capacités de production élevées et de prix compétitifs, ce qui en fait des leaders sur le marché mondial. De grandes entreprises telles que Hyundai Heavy Industries, Samsung Heavy Industries et China State Shipbuilding Corporation sont à l'avant-garde de l'industrie. Ils se concentrent sur le développement de navires respectueux de l’environnement et sur la mise en œuvre de technologies avancées pour améliorer l’efficacité.

L’industrie des porte-conteneurs se caractérise par une concurrence intense entre les leaders asiatiques, l’innovation technologique et les alliances stratégiques. L’accent mis sur la durabilité et la numérisation devrait stimuler la croissance et la compétitivité futures sur le marché.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE PORTE-CONTENEURS

- Groupe des chantiers navals Damen(Pays-Bas)

- COSCO SHIPPING LINES CO., LTD(Chine)

- Hanwha Ocean (Corée du Sud)

- Hyundai Heavy Industries (Corée du Sud)

- Société japonaise Marine United(Japon)

- Industries lourdes Kawasaki (Japon)

- Constructeurs et ingénieurs navals Garden Reach (Inde)

- Mitsubishi Heavy Industries (Japon)

- Samsung Heavy Industries (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Samsung Heavy Industry a révélé avoir achevé la livraison de son premier grand porte-conteneurs d'une capacité de 15 000 EVP, doté de SAVER WIND, un dispositif auto-conçu pour la réduction de l'assistance aérienne.

- Février 2025 :La centrale maritime MSC a passé une commande de huit navires liquéfiés de 22 000 EVPgaz naturelporte-conteneurs bicarburant en Chine. Le chantier naval international de Zhoushan Changhong a annoncé avoir conclu un accord pour des unités respectueuses de l'environnement 4+2+2 avec MSC.

- Novembre 2024 :Samsung Heavy Industries a révélé avoir conclu un contrat pour la construction de quatre porte-conteneurs, chacun d'une capacité de 16 000 EVP (unité équivalente vingt pieds), pour un armateur asiatique. La valeur globale du contrat est de 1 0985 milliards de wons et la livraison de ces navires est prévue pour décembre 2027.

- Septembre 2024 :Lloyd's Register (LR) et Samsung Heavy Industries (SHI) ont signé un projet de développement commun (JDP) axé sur un porte-conteneurs propulsé à l'ammoniac d'une capacité de 9 300 EVP. Dans le cadre de cet accord, SHI s'associera à Eastern Pacific Shipping pour réaliser des études de conception pour le porte-conteneurs propulsé à l'ammoniac. Dans le même temps, LR évaluera les résultats de SHI et fournira des conseils techniques pour les améliorations ultérieures de la conception.

- Septembre 2024 :Hanwha Ocean Co., le troisième plus grand constructeur naval de Corée du Sud, a annoncé avoir obtenu son premier contrat de porte-conteneurs auprès d'A.P. Moller-Maersk A/S, la deuxième plus grande entreprise de transport maritime au monde, dans le cadre d'une transaction évaluée à environ 2,2 milliards de dollars.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des porte-conteneurs fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché mondial qui devraient stimuler la croissance du marché des porte-conteneurs au cours de la période de prévision. Il offre des informations sur la prévalence de la malocclusion dans les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits, des détails sur les partenariats, les fusions et acquisitions et le nombre d'orthodontistes dans les pays clés. Le rapport couvre le paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,22 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant

|

|

Par type de carburant

|

|

|

Par poids mort

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 825,5 millions de dollars en 2025 et devrait atteindre 1 720,2 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 263,2 milliards de dollars.

Le marché devrait afficher un TCAC de 8,22 % au cours de la période de prévision 2026-2034.

Par composant, le segment des systèmes spécifiques aux navires a dominé le marché en 2025.

L’augmentation du commerce maritime, le soutien du gouvernement et les partenariats stratégiques stimuleront le marché.

Damen Shipyards Group (Pays-Bas), Hyundai Heavy Industries (Corée du Sud) et Samsung Heavy Industries (Corée du Sud) sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés