Taille, part et analyse de l’industrie de la cybersécurité maritime, par composant (solutions et services), par type de sécurité (sécurité des réseaux, sécurité des points finaux, sécurité des applications, sécurité du cloud et sécurité des technologies opérationnelles (OT)), par déploiement (sur site et cloud), par taille d’organisation (grandes entreprises et petites et moyennes entreprises (PME)), par utilisateur final (navigation commerciale, marine et défense, opérateurs portuaires, opérations offshore et autres) et prévisions régionales, 2026-2034

Taille du marché de la cybersécurité maritime et perspectives d’avenir

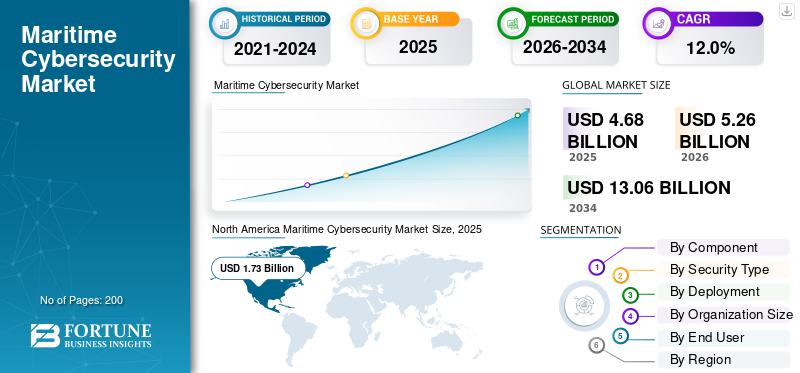

La taille du marché mondial de la cybersécurité maritime était évaluée à 4,68 milliards USD en 2025. Le marché devrait passer de 5,26 milliards USD en 2026 à 13,06 milliards USD d’ici 2034, avec un TCAC de 12,0 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la cybersécurité maritime avec une part de marché de 36,96 % en 2025.

La cybersécurité maritime implique la protection des navires, des ports, des actifs offshore et des réseaux de communication maritimes contre les cybermenaces, les violations de données et les perturbations opérationnelles. Il comprend des solutions de détection des menaces, de réponse aux incidents, de surveillance du réseau, de gestion des risques et de sécurité pour la navigation commerciale, les opérations navales et les infrastructures portuaires. Le marché est de plus en plus axé sur la sécurisation des navires connectés, des systèmes portuaires numérisés et des opérations maritimes intégrées sans interrompre la sécurité, la navigation ou les flux logistiques. L'adoption du service est soutenue par la nécessité d'une protection continue des systèmes embarqués, des centres de contrôle à terre et des réseaux de communication dans un environnement maritime de plus en plus numérique.

Les principaux acteurs du marché comprennent Naval Dome Ltd., Cydome Security Ltd., CyberOwl Ltd., ABS Group of Companies, Waterfall Security Solutions Ltd., Kongsberg Gruppen ASA, Northrop Grumman Corporation, Thales Group, BAE Systems plc et Honeywell International Inc. Ces sociétés rivalisent grâce à une détection des menaces plus forte, une détection plus large des menaces.cybersécuritéportefeuilles, capacités de protection des navires et des ports, surveillance à distance, services axés sur la conformité et plates-formes de sécurité intégrées adaptées aux applications d'infrastructures maritimes, navales et critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la cybersécurité maritime

- Taille du marché en 2025 : 4,68 milliards de dollars

- Taille du marché en 2026 : 5,26 milliards de dollars

- Taille du marché prévue pour 2034 : 13,06 milliards de dollars

- TCAC : 12,0 % de 2026 à 2034

- L’Amérique du Nord dominait le marché de la cybersécurité maritime avec une part de 36,96 % en 2025.

- Le segment sur site devrait connaître la part de marché dominante au cours de la période de prévision.

- Le segment des grandes entreprises a dominé la part de marché en 2025.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader, avec un marché évalué à 1,73 milliard de dollars en 2026.

Europe

L’Europe devrait devenir le deuxième marché régional, atteignant 1,49 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 12,9 % au cours de la période de prévision et atteindre 1,36 milliard de dollars d’ici 2026.

NOUS.

Selon des estimations analytiques, le marché aux États-Unis devrait atteindre 1,61 milliard de dollars d'ici 2026.

Japon

Japon Le marché devrait atteindre 0,25 milliard de dollars d'ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DE LA CYBERSÉCURITÉ MARITIME

Le passage à des plateformes de sécurité maritime intégrées et basées sur l’IA est une tendance émergente du marché

Le marché s’oriente vers des plates-formes de sécurité intégrées basées sur l’IA plutôt que vers des outils de protection autonomes. Les opérateurs adoptent de plus en plus de solutions combinant la surveillance du réseau, la détection des anomalies, l'analyse du comportement et la réponse centralisée aux incidents sur les navires, les ports et les opérations à distance. Le marché connaît également une demande plus forte pour des services de cybersécurité gérés qui prennent en charge une surveillance continue et une réponse plus rapide. Cette tendance reflète le besoin croissant de sécuriser les systèmes maritimes interconnectés tout en maintenant la continuité opérationnelle et la sécurité dans des environnements marins complexes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des cyber-risques dans les opérations maritimes continue de soutenir l’expansion du marché

La croissance du marché de la cybersécurité maritime est tirée par l’exposition croissante des navires, des ports et des réseaux logistiques aux cyberattaques. À mesure que les opérations maritimes adoptent la navigation numérique, la connectivité cloud, les diagnostics à distance et les systèmes de contrôle automatisés, la surface d'attaque s'élargit considérablement. Cela soulève la nécessité d’une cyberprotection dédiée pour prévenir les perturbations, le vol de données, les incidents de sécurité et les temps d’arrêt opérationnels. La prise de conscience croissante des exploitants de navires quant à l’impact financier et sécuritaire des cyberincidents accélère également les investissements dans les solutions de cybersécurité maritime.

RESTRICTIONS DU MARCHÉ

Les systèmes existants et les coûts de mise en œuvre élevés peuvent limiter le rythme d'adoption

Le marché est freiné par la difficulté de sécuriser les navires et les infrastructures portuaires plus anciennes qui n’ont pas été conçues pour une cyberprotection moderne. De nombreux opérateurs sont confrontés à des coûts élevés pour moderniser leurs réseaux, intégrersécuritéoutils et maintenir une protection continue sur les actifs distribués. Les contraintes budgétaires peuvent retarder le déploiement, en particulier parmi les petites flottes et les opérateurs régionaux. L’expertise interne limitée en matière de cybersécurité ralentit encore davantage l’adoption, rendant la mise en œuvre plus complexe et augmentant la dépendance à l’égard de fournisseurs et de prestataires de services spécialisés.

OPPORTUNITÉS DE MARCHÉ

Expansion de la protection numérique des navires et des ports pour créer de solides opportunités de marché

Le marché de la cybersécurité maritime offre de fortes opportunités à mesure que les flottes maritimes, les ports et les actifs offshore deviennent de plus en plus connectés et dépendants des logiciels. De nouvelles opportunités existent dans la modernisation des navires existants, la sécurisation des environnements technologiques opérationnels, la protection des systèmes d'accès à distance et l'offre d'une surveillance continue des flottes opérant sur les routes commerciales mondiales. Il existe également une demande croissante de solutions évolutives pouvant être déployées auprès de petits opérateurs, de grandes flottes commerciales et de plates-formes de défense. Les fournisseurs qui combinent soutien à la conformité, renseignements sur les menaces et protection spécifique au secteur maritime peuvent répondre à une demande croissante.

LES DÉFIS DU MARCHÉ

Sécuriser les opérations connectées sans perturber les performances constitue un défi majeur du marché

L’un des défis majeurs du marché consiste à protéger les opérations hautement connectées sans affecter l’efficacité de la navigation, des communications ou de la manutention du fret. Les environnements maritimes impliquent souvent des systèmes mixtes existants et numériques, ce qui rend l’intégration et la surveillance difficiles. Les opérateurs doivent également gérer l’évolution des menaces tout en respectant les exigences réglementaires et opérationnelles des différentes juridictions. Un autre défi consiste à réduire les fausses alertes et à garantir que les cyberdéfenses restent efficaces dans des conditions maritimes difficiles, éloignées et exigeantes sur le plan opérationnel.

Analyse de segmentation

Par composant

La pression croissante sur la numérisation et la conformité des navires pour stimuler le segment des solutions

En fonction des composants, le marché est segmenté en solutions et services.

Le segment des solutions devrait représenter la plus grande part de marché de la cybersécurité maritime. La demande de solutions augmente car les opérateurs maritimes ont besoin d'outils intégrés pour sécuriser les réseaux de bord, les systèmes portuaires, les plates-formes cloud et la technologie opérationnelle. Les pare-feu, la protection des points finaux, la détection des intrusions, la gestion des vulnérabilités et la surveillance des OT deviennent essentiels à mesure que les navires et les terminaux connectés sont confrontés aux ransomwares, à l'usurpation d'identité, aux logiciels malveillants et aux cyber-risques de la chaîne d'approvisionnement dans le monde entier.

Le segment des services devrait augmenter à un TCAC de 12,4 % au cours de la période de prévision.

Par type de sécurité

Augmenter la connectivité navire-terre pour stimuler la croissance du segment de la sécurité des réseaux

En fonction du type de sécurité, le marché est segmenté en sécurité des réseaux, sécurité des points finaux, sécurité des applications, sécurité du cloud et sécurité des technologies opérationnelles (OT).

En 2025, le segment de la sécurité des réseaux dominait le marché mondial. La demande de solutions de sécurité des réseaux augmente à mesure que les navires, les ports, les terminaux et les actifs offshore dépendent de plus en plus de systèmes de communication interconnectés. Les opérateurs ont besoin de passerelles sécurisées, de pare-feu, de segmentation, de prévention des intrusions et de surveillance du trafic pour protéger les données de navigation, les systèmes de fret, les communications de la flotte et les réseaux terrestres contre les accès non autorisés, les mouvements de logiciels malveillants et les perturbations opérationnelles.

Lesécurité des technologies opérationnelles (OT)le segment devrait croître à un TCAC de 12,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Opérations maritimes critiques pour la sécurité pour stimuler la croissance du segment sur site

En fonction du déploiement, le marché est segmenté en sur site et dans le cloud.

Le segment sur site devrait connaître une part de marché dominante au cours de la période de prévision. La demande de services sur site augmente car de nombreuses fonctions de cybersécurité maritime doivent protéger les systèmes critiques à proximité des opérations. Les ports, les plates-formes navales, les installations offshore et les navires nécessitent souvent un contrôle local, une protection à faible latence, une souveraineté des données et une isolation OT sécurisée, ce qui rend le déploiement sur site important pour les environnements maritimes critiques en matière de sécurité et sensibles à la réglementation.

Le segment du cloud devrait croître à un TCAC de 12,5 % au cours de la période de prévision.

Par taille d'organisation

Surfaces d’attaque plus grandes et pression de conformité pour stimuler la croissance du segment des grandes entreprises

En fonction de la taille de l’organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises a dominé la part de marché en 2025. Le segment se développe à mesure que les grandes compagnies maritimes, les autorités portuaires, les organisations navales et les opérateurs offshore gèrent des réseaux maritimes complexes et de grande valeur. Ces utilisateurs sont confrontés à des surfaces d'attaque plus importantes, à une pression de conformité plus stricte et à des coûts de perturbation plus élevés, ce qui pousse à investir dans des programmes de surveillance à l'échelle de l'entreprise, de sécurité gérée, de protection OT, de réponse aux incidents et de cyber-résilience.

En outre, le segment des petites et moyennes entreprises (PME) devrait croître à un TCAC de 12,6 % au cours de la période d'analyse.

Par utilisateur final

Des opérations de flotte connectées pour stimuler la croissance du segment du transport maritime commercial

En fonction de l’utilisateur final, le marché est segmenté en navigation commerciale, navale et de défense, opérateurs portuaires, opérations offshore et autres.

Le segment du transport maritime commercial a dominé la part de marché en 2025. Le segment se développe à mesure que les flottes sont de plus en plus connectées grâce à la navigation numérique, à la gestion du fret, à la surveillance à distance et aux opérations de flotte basées sur le cloud. Les armateurs ont besoin de cybersécurité pour protéger les réseaux des navires, les systèmes d'équipage, les données de cargaison et les communications navire-terre tout en réduisant les temps d'arrêt, les risques de non-conformité et les pertes financières dues aux cyberincidents.

En outre, le segment des opérateurs portuaires devrait croître à un TCAC de 13,0 % au cours de la période d’analyse.

Perspectives régionales du marché de la cybersécurité maritime

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Maritime Cybersecurity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1,52 milliard de dollars, et a également conservé sa part dominante en 2025, avec 1,73 milliard de dollars. La demande de services de cybersécurité augmente à mesure que les ports, les ressources navales, les installations offshore et les réseaux de navigation commerciale sont confrontés à une pression plus forte en matière de cyberconformité et à des investissements plus élevés dans la protection des infrastructures maritimes.

Marché américain de la cybersécurité maritime

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,61 milliard de dollars en 2026. Le marché américain devrait afficher un TCAC d’environ 11,7 % au cours de la période de prévision. La demande dans le pays augmente à mesure que la modernisation navale, les règles de cybersécurité portuaires, la protection des infrastructures offshore et la numérisation du transport maritime commercial poussent les investissements dans la cybersécurité.

Europe

Le marché européen devrait atteindre une valeur de 1,49 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande de produits augmente en raison d'une réglementation plus stricte en matière de cybersécurité, d'une automatisation portuaire avancée, de la modernisation navale et des besoins croissants en matière de protection dans les réseaux de transport maritime, d'énergie offshore et de logistique maritime.

Marché britannique de la cybersécurité maritime

Le marché britannique devrait atteindre environ 0,31 milliard de dollars en 2026 et devrait croître à un TCAC d'environ 11,5 % au cours de la période de prévision. La demande au Royaume-Uni augmente en raison de son solide écosystème de services maritimes, de ses programmes navals, des améliorations de la sécurité portuaire et de l'exposition aux cyber-risques dans les opérations de transport maritime et d'assurance.

Marché allemand de la cybersécurité maritime

Le marché allemand devrait atteindre environ 0,27 milliard de dollars en 2026. La demande de produits en Allemagne augmente à mesure que les ports automatisés, les systèmes maritimes industriels,construction navalel’activité et les réseaux logistiques nécessitent une protection plus renforcée contre les cyber-perturbations et les attaques OT.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un TCAC de 12,9 % au cours de la période de prévision, soit le plus élevé de toutes les régions, et atteindre une valorisation de 1,36 milliard de dollars d’ici 2026. La demande dans la région augmente à mesure que les économies de la Chine, de l’Inde, du Japon et de l’Asie du Sud-Est développent la numérisation des ports, la construction navale, la modernisation navale et les infrastructures commerciales maritimes connectées.

Marché chinois de la cybersécurité maritime

Le marché chinois devrait devenir l’un des plus grands marchés de la région Asie-Pacifique, avec des revenus estimés à environ 0,50 milliard de dollars en 2026. La demande en Chine augmente à mesure que les grands ports, chantiers navals, flottes maritimes et programmes de modernisation navale nécessitent une cybersécurité plus forte pour les infrastructures maritimes connectées et les opérations numériques.

Marché japonais de la cybersécurité maritime

La part de marché du Japon devrait atteindre une valeur d’environ 0,25 milliard de dollars en 2026, soit un TCAC d’environ 12,1 % au cours de la période de prévision. La demande de produits au Japon augmente à mesure que les opérations maritimes avancées, les infrastructures portuaires de grande valeur, les besoins en matière de sécurité navale et l'adoption de technologies maritimes nécessitent une protection fiable en matière de cybersécurité.

Marché indien de la cybersécurité maritime

Le marché indien devrait atteindre environ 0,23 milliard de dollars en 2026. La demande en Inde augmente à mesure que la modernisation des ports, l’expansion navale, la surveillance côtière et la numérisation du transport maritime augmentent le besoin de réseaux maritimes sécurisés et de cyber-résilience.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces marchés régionaux devraient connaître une croissance modérée au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,31 milliard de dollars et 0,17 milliard de dollars en 2026. La demande dans le reste du monde augmente à mesure que les ports du Moyen-Orient, les actifs énergétiques offshore et les corridors commerciaux d'Amérique latine augmentent leurs dépenses en matière de cyber-résilience maritime.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur des solutions de cybersécurité intégrées et adaptées à leur mission pour renforcer leurs positions sur le marché

Le paysage du marché de la cybersécurité maritime est renforcé par des acteurs clés qui font évoluer la protection maritime de la sécurité informatique de base vers une cyber-résilience intégrée et prête à la mission sur les navires, les ports, les actifs offshore et les plates-formes navales. Des sociétés telles que Naval Dome Ltd., Cydome Security Ltd., CyberOwl Ltd., ABS Group of Companies, Waterfall Security Solutions, Kongsberg Gruppen et d'autres se concentrent sur la sécurité OT, la cybersurveillance à l'échelle de la flotte, la gestion des vulnérabilités, la détection et la réponse gérées, les communications sécurisées, la segmentation des réseaux, le support de conformité et les architectures numériques navales résilientes. Naval Dome positionne ses solutions de cyberdéfense OT maritime autour des systèmes à bord des navires, dans les ports et en mer, tandis que Cydome et CyberOwl renforcent la demande grâce à une visibilité en temps réel de la flotte, à la détection des menaces, à la surveillance des cyber-risques et à la prise en charge de la conformité des navires connectés. ABS Group contribue par le biais de services de gestion des risques maritimes, de conformité et de cybersécurité, tandis que Waterfall met l'accent sur la protection OT renforcée par le matériel pour les réseaux industriels critiques.

LISTE DES PRINCIPALES ENTREPRISES DE CYBERSÉCURITÉ MARITIME PROFILÉES DANS LE RAPPORT

- Dôme naval Ltd.(Israël)

- Cydôme Sécurité Ltée.(Israël)

- CyberOwl Ltd.(ROYAUME-UNI.)

- Groupe de sociétés ABS, Inc.(NOUS.)

- Solutions de sécurité en cascade Ltd.(Israël)

- Kongsberg Gruppen ASA (Norvège)

- Northrop Grumman Corporation (États-Unis)

- Groupe Thalès (France)

- BAE Systems plc (Royaume-Uni)

- Honeywell International Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Thales a souligné les améliorations apportées à son portefeuille de cybersécurité navale en intégrant une détection des menaces basée sur l'IA et des architectures numériques sécurisées dans les systèmes de défense navale. Cela a renforcé la cyber-résilience pour les opérations de combat maritime modernes.

- Juin 2024 :Speedcast a intégré les capacités de Cydome dans sa plateforme SIGMA, notamment la détection des menaces en temps réel, l'analyse basée sur l'IA, l'analyse des vulnérabilités et la fonctionnalité SIEM. La solution combinée prend en charge la surveillance de la cybersécurité à l'échelle de la flotte, la conformité réglementaire et les services SOC gérés, aidant ainsi les opérateurs maritimes à s'aligner sur les exigences telles que l'IACS E26, les directives de l'OMI et NIS2.

- Avril 2023 :ABS Wavesight a conclu un partenariat stratégique avec ActZero pour fournir des solutions de cybersécurité basées sur l'IA pour le secteur maritime. La collaboration visait à améliorer la détection des menaces, la réponse et la cyberprotection dans l’ensemble de la flotte et des opérations portuaires.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie maritime. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, par type de sécurité, par déploiement, par taille d'organisation, par utilisateur final et région |

| Par composant |

|

| Par type de sécurité |

|

| Par déploiement |

|

| Par taille d'organisation |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,68 milliards de dollars en 2025 et devrait atteindre 13,06 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,73 milliard de dollars.

Le marché devrait afficher un TCAC de 12,0 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment du transport maritime commercial a dominé le marché en 2025.

Le cyber-risque croissant dans les opérations maritimes est un facteur clé qui soutient l’expansion du marché.

(Israël), Cydome Security Ltd. (Israël), CyberOwl Ltd. (Royaume-Uni), ABS Group of Companies, Inc. (États-Unis), Waterfall Security Solutions Ltd. (Israël) et Kongsberg Gruppen ASA (Norvège) sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés