Taille, part et analyse de l’industrie du marché des thérapies pour la santé maternelle, par type de médicament (thérapies hormonales, modulateurs de la GnRH, gestion de la douleur et des symptômes, médicaments métaboliques, médicaments contre la fertilité et autres), par application (prééclampsie et hypertension gestationnelle, diabète gestationnel, hémorragie post-partum, dépression post-partum, hyperemesis gravidarum, thrombocytopénie alloimmune, post-partum Endométrite et autres), par phase (préconception, prénatal, travail et accouchement, et postnatal/post-partum), par voie d'administrat

APERÇUS CLÉS DU MARCHÉ

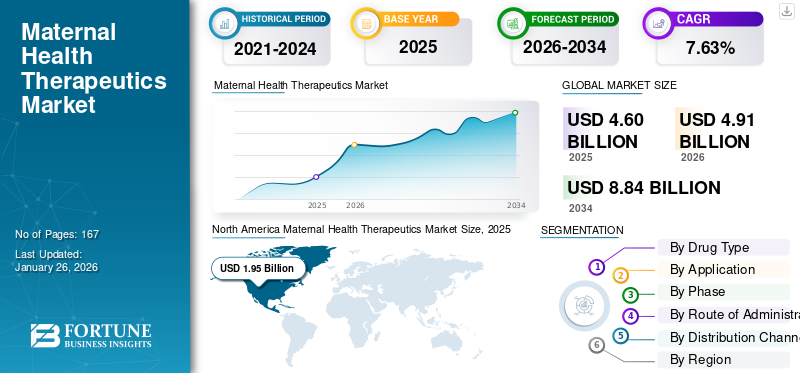

La taille du marché mondial des produits thérapeutiques pour la santé maternelle était évaluée à USD4.6milliards de dollars en 2025. Le marché devrait passer de USD4.91milliards en 2026 en USD8,84milliards d’ici 2034, affichant un TCAC de7,63% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des produits thérapeutiques pour la santé maternelle avec une part de marché de42.32% en 2025.

Le marché connaît une croissance constante, tirée par l’attention portée par le gouvernement à la santé maternelle, le nombre croissant de programmes et d’investissements gouvernementaux, ainsi que les initiatives visant à améliorer la santé des femmes et des nouvelles mères.

- Par exemple, en octobre 2025, une initiative du gouvernement indien pour la santé des femmes, « Swasth Nari Sashakt Parivar », a été conclue et a permis à 6,26 millions de patientes de bénéficier d’examens prénatals et de vaccinations.

En outre, la prévalence croissante des troubles liés au mode de vie, des grossesses retardées et de l’augmentation des complications à la naissance crée également une forte demande d’options de traitement spécialisées. En attribuant ces avantages, de nombreux acteurs clés de l’industrie investissent activement des ressources dans le développement de nombreux candidats candidats afin de répondre à la demande croissante.

Des acteurs clés de l'industrie, tels que Johnson & Johnson, Novartis AG et Pfizer Inc., se concentrent sur le développement de divers candidats candidats pour répondre à la demande croissante de traitements efficaces pour diverses complications de santé maternelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des produits thérapeutiques pour la santé maternelle

- Taille du marché en 2025 : 4,6 milliards de dollars

- Taille du marché en 2026 : 4,91 milliards USD

- Taille du marché prévue pour 2034 : 8,84 milliards de dollars

- TCAC : 7,63 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des produits thérapeutiques pour la santé maternelle avec une part de 42,32 % en 2025.

- Le segment des médicaments contre la fertilité devrait représenter une part de 33,39 % en 2026.

- Le segment du diabète gestationnel devrait détenir une part de 27,09 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,95 milliard de dollars en 2025 et devrait atteindre 2,08 milliards de dollars en 2026.

Europe

L’Europe a atteint 1,19 milliard de dollars en 2025 et devrait atteindre 1,26 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,14 milliard de dollars en 2025 et devrait atteindre 1,23 milliard de dollars en 2026.

NOUS.

Le marché des produits thérapeutiques pour la santé maternelle devrait atteindre 1,91 milliard de dollars en 2026.

l'Amérique latine

Le marché des produits thérapeutiques pour la santé maternelle était évalué à 0,19 milliard de dollars en 2025 et devrait atteindre 0,20 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du nombre de naissances accélère la croissance du marché des produits thérapeutiques pour la santé maternelle

Le nombre croissant de naissances dans le monde est un facteur majeur de croissance du marché des produits thérapeutiques pour la santé maternelle. Le nombre croissant de naissances augmente la population exposée au risque de complications liées à la grossesse. Avec un plus grand nombre de femmes qui accouchent sous surveillance médicale, la demande de médicaments thérapeutiques tels que les utérotoniques, les antihypertenseurs, l'insuline et les antibiotiques a considérablement augmenté. Dans l’ensemble, le nombre croissant de naissances en institution, combiné à un meilleur accès aux soins de santé et à une population maternelle en expansion, crée une demande soutenue de traitements de santé maternelle à l’échelle mondiale.

- En 2023, l'UNICEF a signalé un nombre de 132,11 milliards de naissances dans le monde.

RESTRICTIONS DU MARCHÉ

Manque de thérapies dédiées à la grossesse pour restreindre la croissance du marché

L’un des principaux obstacles au marché mondial des thérapies pour la santé maternelle est la forte dépendance à l’égard de thérapies hors AMM et de soutien plutôt que de médicaments dédiés spécifiquement à la grossesse. De nombreux traitements utilisés pour des affections telles que la prééclampsie, le diabète gestationnel et la dépression post-partum ont été initialement développés pour la population générale, puis réutilisés pour un usage maternel. Cette dépendance crée des limites en termes d’efficacité et de sécurité, car ces médicaments ne sont pas toujours optimisés pour les femmes enceintes ou en post-partum. Malgré un grand nombre de femmes souffrant de complications de santé dues à des soins insuffisants, il existe une lacune majeure dans les thérapies proposées. Cette dépendance excessive à l’égard de médicaments non spécialisés continue de constituer un obstacle malgré la prévalence croissante des troubles maternels.

- En décembre 2023, l'Organisation mondiale de la santé (OMS) a rapporté que chaque année, au moins 40,0 millions de femmes souffrent d'un problème de santé à long terme causé par l'accouchement. L’étude a mis en évidence un lourd fardeau de conditions postnatales persistant pendant des années après l’accouchement. Il s'agit notamment des douleurs lors des rapports sexuels (dyspareunie), des lombalgies, de l'incontinence anale, de l'incontinence urinaire, de l'anxiété, de la dépression, des douleurs périnéales, de la peur de l'accouchement et de l'infertilité secondaire.

OPPORTUNITÉS DE MARCHÉ

L'innovation dans les soins post-partum offre une opportunité importante pour le développement du marché

L'innovation dans les soins post-partum présente une opportunité majeure de croissance du marché, car cette étape de la santé maternelle a longtemps été mal desservie malgré son lourd fardeau de complications. Des pathologies telles que l’hémorragie post-partum, la dépression et les infections continuent de contribuer de manière significative à la morbidité et à la mortalité maternelles dans le monde. En soulignant cet écart, diverses entreprises clés orientent leurs ressources vers la recherche et le développement de nouveaux médicaments.

- En décembre 2023, Biogen Inc., en collaboration avec Sage Therapeutics, Inc., a lancé ZURZUVAE pour le traitement de la dépression post-partum (PPD) chez les adultes aux États-Unis.

LES DÉFIS DU MARCHÉ

InférieurL’accès aux thérapies de santé maternelle dans les pays à faible revenu pose un défi crucial au marché

Le faible accès aux traitements de santé maternelle constitue un défi majeur pour la croissance du marché. Dans de nombreux pays à faible revenu, ces produits essentiels ne sont pas disponibles de manière constante en raison de la faiblesse des chaînes d’approvisionnement et de l’insuffisance des infrastructures de la chaîne du froid. De nombreux établissements de santé ruraux et sous-financés connaissent de fréquentes ruptures de stock de médicaments.

- En 2024, le manuel de l’UNICEF sur la santé maternelle et néonatale a rapporté que plusieurs pays à faible revenu, dont le Soudan du Sud, le Tchad et la Somalie, continuent de disposer d’établissements de santé insuffisamment équipés pour fournir des soins maternels d’urgence. Ces facteurs ont conduit à une augmentation de la demande mais à l’incapacité de distribuer et d’administrer efficacement les médicaments.

TENDANCES DU MARCHÉ THÉRAPEUTIQUE POUR LA SANTÉ MATERNELLE

Augmentation du soutien gouvernemental aux thérapies de santé maternelle

Une tendance clé observée sur le marché est le soutien croissant du gouvernement et la priorité politique donnée aux soins de santé maternelle dans les pays développés et en développement. Les gouvernements renforcent les programmes nationaux, augmentent les budgets de santé et mettent en œuvre des initiatives de sécurité maternelle pour réduire les complications évitables pendant la grossesse et l'accouchement.

- Par exemple, en février 2024, le ministère américain de la Santé et des Services sociaux (HHS) a lancé le projet de collaboration sur la santé maternelle post-partum du secrétaire. Cette initiative vise à aborder la question de la mortalité post-partum.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de médicament

L’augmentation des initiatives de recherche sur les thérapies hormonales propulse la croissance du segment

En fonction du type de médicament, le marché est divisé en thérapies hormonales, modulateurs de la GnRH, gestion de la douleur et des symptômes, médicaments métaboliques, médicaments contre la fertilité et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des médicaments contre la fertilité devrait dominer le marché avec une part de 33,39 % en 2026. Le segment des thérapies hormonales devrait représenter la plus grande part de marché des thérapies pour la santé maternelle en raison d'indications à forte utilisation, notamment les utérotoniques pour l'hémorragie du post-partum. Les utérotoniques tels que l'ocytocine/carbétocine sont utilisés en première intention immédiatement après l'accouchement, ce qui crée une demande hospitalière importante. Soulignant ces avantages, de nombreux acteurs clés rationalisent leurs ressources pour les essais cliniques et le développement de nouveaux médicaments.

- En août 2025, Reunion Neuroscience, Inc. a présenté les premiers résultats positifs de son essai clinique de phase 2 RECONNECT évaluant RE104 chez des patientes adultes souffrant de dépression post-partum (PPD) modérée à sévère. RE104 fait partie de l’espace hormonal/neurostéroïde pour la PPD.

Par candidature

Prévalence croissante de la croissance du segment des hémorragies post-partum

Par application, le marché est sous-segmenté en prééclampsie et hypertension gestationnelle, diabète gestationnel, hémorragie post-partum, dépression post-partum, hyperemesis gravidarum, thrombocytopénie allo-immune, endométrite post-partum et autres.

En 2026, le segment Gestatiol Diabetes devrait dominer le marché avec une part de 27,09 %. Le segment de l’hémorragie post-partum (HPP) devrait connaître une croissance significative au cours de la période de prévision. En 2025, le segment devrait conquérir 15,7 % de part de marché car il reste l’une des principales causes de mortalité maternelle dans le monde, en particulier dans les pays à revenu faible ou intermédiaire. Il existe une forte prévalence de cas d’hémorragie, associée à la nécessité urgente d’une intervention pharmacologique immédiate. De plus, les initiatives mondiales en matière de santé et le financement des programmes de santé sont fortement axés sur la prévention et le traitement de l’HPP, élargissant ainsi l’accès et les opportunités de marché.

- En juillet 2025, l'American Hospital Association (AHA) et la société de technologie de soins de santé Epic ont collaboré pour aider davantage d'hôpitaux à envisager d'adopter un ensemble d'outils pour faciliter la détection et le traitement de l'hémorragie post-partum (HPP) et des complications potentiellement mortelles de l'accouchement.

On estime que le segment de la prééclampsie et de l’hypertension gestationnelle connaîtra une croissance à un TCAC de 8,30 % au cours de la période de prévision.

Par phase

Le fardeau élevé des complications et la sensibilisation au post-partum expliquent sa domination

Sur la base de la phase, le marché est segmenté en préconception, prénatal, travail et accouchement et postnatal/post-partum.

Le segment de la préconception devrait représenter 42,25 % de la part de marché en 2026. Le segment du post-partum devrait connaître une croissance significative au cours de la période de prévision. La phase post-partum supporte le fardeau le plus élevé en termes de complications et de mortalité, l'hémorragie post-partum, la dépression post-partum et les infections étant parmi les principales causes de morbidité maternelle dans le monde. De plus, la sensibilisation à la dépression post-partum et aux conséquences à long terme sur la santé maternelle augmente, ce qui stimule la demande de médicaments à la fois pharmacologiques et thérapeutiques. santé numériquesolutions. Les agences de santé mondiales et les donateurs donnent la priorité aux interventions post-partum pour réduire la mortalité maternelle, renforçant ainsi les investissements et l'accessibilité au cours de cette phase. En outre, l’urgence clinique, la prévalence élevée et la forte orientation politique font du segment post-partum la phase dominante.

- Par exemple, en mars 2024, le ministère américain de la Santé et des Services sociaux (HHS) a lancé le projet de collaboration sur la santé maternelle post-partum du secrétaire. Cette initiative vise à améliorer la question cruciale de la mortalité post-partum en favorisant la collaboration entre les dirigeants des États, les partenaires communautaires et les experts fédéraux.

Le segment du travail et des livraisons devrait croître à un TCAC de 5,03 % au cours de la période de prévision.

Par voie d'administration

Des investissements élevés dans la R&D et le lancement de nouveaux produits pour les thérapies utilisant la voie parentérale contribuent au leadership du segment

Sur la base de la voie d’administration, le marché est segmenté en orale et parentérale.

Le segment oral devrait représenter 55,10 % du marché en 2026. Le segment parentéral devrait connaître une croissance significative au cours de la période de prévision et détenait une part de marché de 45,7 % en 2024. Plusieurs complications critiques de santé maternelle nécessitent des thérapies à action rapide qui ne peuvent être administrées que par voie parentérale. Cela a conduit des entreprises clés à investir massivement dans la recherche et le développement pour le lancement de nouveaux produits.

- En avril 2025, Unitaid a fait état d’un essai clinique visant à évaluer l’utilisation plus large des médicaments contre l’hémorragie du post-partum. Le médicament au stade clinique est administré par voie intraveineuse.

Le segment oral devrait croître à un TCAC de 8,06 % au cours de la période de prévision.

Par canal de distribution

Les pharmacies hospitalières occupent la première place car elles offrent des services spécialisés pour les conditions médicales complexes

Sur la base du canal de distribution, le marché est segmenté en hôpitauxpharmacies, les pharmacies et les pharmacies de détail, ainsi que les pharmacies en ligne.

En 2024, le marché mondial était dominé par le segment des pharmacies hospitalières en raison de leur rôle central dans la gestion des maladies maternelles aiguës et à haut risque. Le segment devrait détenir une part de marché de 50,8 % en 2025. Les complications critiques, telles que l'hémorragie post-partum, la prééclampsie et les infections graves, nécessitent une intervention immédiate, qui n'est généralement disponible qu'en milieu hospitalier. Les hôpitaux servent de sites principaux pour le travail, l'accouchement et les soins obstétricaux d'urgence, garantissant un accès rapide au personnel et à l'équipement médicaux spécialisés. Soulignant cette importance, les associations hospitalières mènent diverses initiatives pour offrir de meilleurs soins de santé maternelle.

- En juillet 2024, l’American Hospital Association a collaboré avec Epic, leader des technologies de soins de santé, pour aider les hôpitaux à adopter des outils prenant en charge la détection précoce et le traitement de l’hémorragie du post-partum, l’une des principales causes de mortalité maternelle.

De plus, les pharmacies et les pharmacies de détail en tant que canal de distribution devraient croître à un TCAC de 8,64 % au cours de la période d'étude.

Perspectives régionales du marché des produits thérapeutiques pour la santé maternelle

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Maternal Health Therapeutics Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2025, évaluée en USD.1,95milliards et a également pris la première part en 2026, avec USD2.08milliard. Le marché des produits thérapeutiques pour la santé maternelle en Amérique du Nord devrait connaître une forte croissance en raison de la prévalence croissante de la dépression post-partum, de la prééclampsie et du diabète gestationnel, associée à une infrastructure de soins de santé solide et à un remboursement par les systèmes de santé. De plus, les investissements croissants dans la santé des femmesles plateformes numériques de recherche et de soins maternels soutiennent également l’expansion du marché dans la région.

La prévalence croissante de maladies maternelles telles que la prééclampsie et l’endométriose post-partum aux États-Unis accélère également la croissance du marché. En 2026, le marché américain devrait atteindre le dollar.1,91milliard.

- En octobre 2022, les Centers for Disease Control and Prevention (CDC) estimaient qu'elle survenait dans 5 à 7 % de toutes les grossesses et qu'elle constituait l'une des principales causes de morbidité maternelle.

Europe

La région Europe a conquis 25,77 % du marché mondial en 2025, générant 1,19 milliard de dollars de revenus, et devrait atteindre 1,26 milliard de dollars en 2026. L'Europe devrait connaître une croissance notable au cours de la période de prévision et devrait enregistrer un TCAC de 6,88 %, ce qui en fera la deuxième région à la croissance la plus rapide. Le marché de la région devrait atteindre 1,19 milliard de dollars d'ici 2025. La croissance est principalement tirée par l'augmentation des investissements dans la santé maternelle, la sensibilisation croissante et les progrès des technologies de diagnostic qui soutiennent un traitement efficace. Parmi les pays clés, le Royaume-Uni devrait atteindre 0,27 milliard de dollars, l’Allemagne 0,30 milliard de dollars d’ici 2026 et la France 0,22 milliard de dollars d’ici 2025.

Asie-Pacifique

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 1,14 milliard de dollars en 2025, soit une part de 24,76 %, et devrait atteindre 1,23 milliard de dollars en 2026. La croissance de la région est soutenue par l’expansion des infrastructures de santé, la sensibilisation accrue aux soins de santé maternelle et l’augmentation des investissements dans les solutions de diagnostic et de traitement. Au sein de la région, l’Inde et la Chine devraient atteindre respectivement 0,24 milliard de dollars et 0,32 milliard de dollars d’ici 2026.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée au cours de la période de prévision. En 2025, l'Amérique latine représentait 0,19 milliard de dollars, soit 4,06 % du marché mondial, et devrait atteindre 0,2 milliard de dollars en 2026. L'amélioration de l'accès aux alternatives de traitement et les initiatives gouvernementales de soutien sont des facteurs clés qui devraient stimuler la croissance du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,14 milliard de dollars en 2025, soit 3,08 % de l'industrie mondiale, et devrait atteindre 0,15 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait également connaître une croissance modérée au cours de la période de prévision. Dans cette région, les pays du CCG devraient atteindre une valeur marchande de 0,06 milliard de dollars en 2025, grâce à l’amélioration de l’accès aux soins de santé et à une concentration accrue sur les initiatives en matière de santé maternelle.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les opportunités d’expansion stratégique des principaux acteurs pour propulser les progrès du marché

Le marché mondial des produits thérapeutiques pour la santé maternelle présente une structure semi-consolidée, composée d'acteurs de premier plan tels que Biogen, Bristol-Myers Squibb Company, Merck & Co., Inc. et Pfizer Inc. La part importante de ces sociétés est due à la collaboration entre les entités opérationnelles pour faire progresser et améliorer la santé maternelle, ce qui renforce également leur position sur le marché.

- En avril 2025, Merck & Co., Inc. a lancé une nouvelle initiative de santé maternelle en collaboration avec l'Organisation panaméricaine de la santé (OPS) et le ministère de la Santé pour améliorer la santé maternelle et réduire les grossesses non désirées dans les Amériques.

Parmi les autres acteurs notables figurent Shionogi & Co., Ltd., Novartis AG, Bayer AG et Biogen. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES THÉRAPEUTIQUES POUR LA SANTÉ MATERNELLE PROFILÉES

- Novartis SA (Suisse)

- Johnson & Johnson (États-Unis)

- Shionogi & Co., Ltd. (Japon)

- Bayer SA(Allemagne)

- Société Bristol-Myers Squibb (États-Unis)

- Biogen (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 :Johnson & Johnson a annoncé que les innovations de la société en matière de médecine materno-fœtale devraient être présentées lors de la réunion sur la grossesse 2024 de la Society for Maternal-Fetal Medicine (SMFM).

- Décembre 2023 :Shionogi & Co., Ltd. a achevé la deuxième phase du « Projet Mother to Mother SHIONOGI », un programme de soins de santé maternelle et infantile en Afrique en coopération avec l'ONG internationale World Vision Japan.

- Mars 2022 :Johnson & Johnson, en collaboration avec Janssen Research & Development, a lancé le défi QuickFire sur les troubles immunitaires materno-fœtaux : Innover pour l'équité en santé – l'initiative vise à mieux comprendre les manifestations des maladies immunitaires de la grossesse qui affectent les communautés historiquement marginalisées.

- Mars 2021 :Merck & Co., Inc. a acquis Alydia Health. Alydia Health est une société commerciale axée sur la prévention de la morbidité et de la mortalité maternelles causées par l'hémorragie du post-partum (HPP) ou les saignements utérins anormaux du post-partum.

- Septembre 2020 :Bayer AG a acquis la société de biotechnologie basée au Royaume-Uni KaNDy Therapeutics Ltd. pour élargir son portefeuille de développement de médicaments destinés aux soins de santé des femmes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7,63% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de médicament, application, phase, voie d'administration, canal de distribution et région |

|

Par Type de médicament |

|

|

Par candidature |

|

|

Par phase |

|

|

Par voie d'administration |

|

|

Par canal de distribution |

|

|

Par géographie |

Amérique du Nord (par type de médicament, application, phase, voie d'administration, canal de distribution et pays)

Europe (par type de médicament, application, phase, voie d'administration, canal de distribution et pays/sous-région)

Asie-Pacifique (par type de médicament, application, phase, voie d'administration, canal de distribution et pays/sous-région)

Amérique latine (par type de médicament, application, phase, voie d'administration, canal de distribution et pays/sous-région)

Moyen-Orient et Afrique (par type de médicament, application, phase, voie d'administration, canal de distribution et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,6 milliards de dollars en 2025 et devrait atteindre 8,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,84 milliards de dollars.

Le marché devrait afficher un TCAC de 7,63 % au cours de la période de prévision 2026-2034.

Le segment des thérapies hormonales domine le marché par type de médicament.

La prévalence croissante de la prééclampsie, des hémorragies et de la dépression post-partum devrait stimuler la demande de traitements maternels au cours de la période de prévision.

Bristol-Myers Squibb Company, Pfizer Inc., Merck & Co., Inc. et Biogen sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés