Taille du marché des tubes médicaux en cuivre, part et analyse de l’industrie, par type de produit (type K et type L), par forme (droite et enroulée), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des tubes médicaux en cuivre et perspectives d’avenir

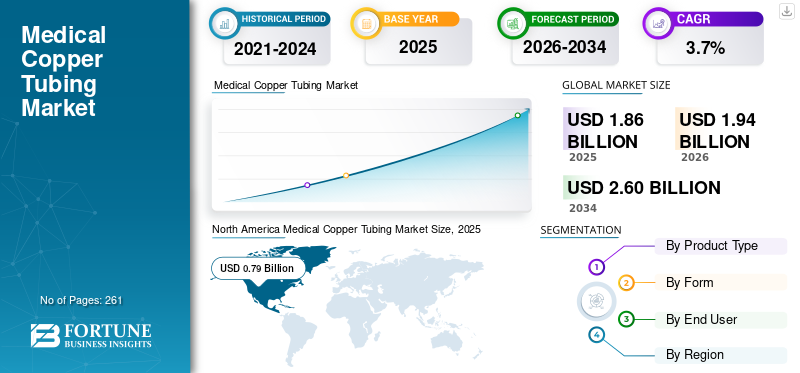

La taille du marché mondial des tubes médicaux en cuivre était évaluée à 1,86 milliard USD en 2025 et devrait passer de 1,94 milliard USD en 2026 à 2,60 milliards USD d’ici 2034, avec un TCAC de 3,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des tubes médicaux en cuivre avec une part de marché de 42,47 % en 2025.

Les tubes médicaux en cuivre font référence aux dispositifs non perméables, durables et faciles à stériliser utilisés pour distribuer des gaz médicaux, y compris l'azote et autres, dans les établissements de soins de santé. Les tubes en cuivre sont largement utilisés dans les établissements de santé en raison de leur durabilité, de leur résistance à la corrosion et de leurs propriétés antibactériennes. La demande croissante d'oxygène médical pour les maladies aiguës et chroniques, le volume croissant d'interventions chirurgicales, la population gériatrique croissante et l'expansion des infrastructures de soins de santé stimulent l'adoption des systèmes médicaux de tubes en cuivre.

Par exemple, selon les statistiques 2020 publiées par le National Center of Biotechnology Information (NCBI), environ 310 millions d’interventions chirurgicales majeures sont pratiquées chaque année dans le monde.

Les principaux acteurs du marché comprennent Mueller Industries et The Lawton Tubes Co. Ils se concentrent sur l’intégration des innovations technologiques dans ces équipements, stimulant ainsi la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des tubes médicaux en cuivre

Les innovations technologiques rapides dans les tubes médicaux en cuivre constituent une tendance clé du marché

On constate une intégration croissante d’innovations avancées dans les infrastructures de distribution de gaz de santé. Bien que les tubes en cuivre restent un composant passif mais essentiel, les systèmes construits autour de ceux-ci deviennent de plus en plus avancés grâce à l'adoption de la surveillance de la pression et du débit, des panneaux d'alarme numériques, des mécanismes de détection des fuites, des liens de communication de supervision et de l'intégration de la gestion des bâtiments.

Les établissements de santé s'orientent de plus en plus vers des systèmes de gazoducs médicaux connectés et surveillés de manière centralisée pour améliorer la sécurité des patients, réduire les temps d'arrêt, prendre en charge la maintenance préventive et garantir la conformité réglementaire. Cette tendance est particulièrement pertinente dans les extensions d'unités de soins intensifs, la construction de nouveaux hôpitaux, les centres chirurgicaux et la rénovation d'installations, grâce aux tubes en cuivre haute performance qui prennent en charge une distribution fiable d'oxygène, de vide et d'air médical comprimé au sein d'équipements supervisés numériquement. Les principales entreprises se concentrent sur la sensibilisation à leurs tubes médicaux en cuivre, qui devraient stimuler la demande croissante decuivretube pour l'acheminement du gaz.

- En septembre 2025, Mehta Tubes Limited (MTL) a participé à Arab Health 2025 pour promouvoir ses tubes en cuivre dégraissé MEXFLOW.

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des interventions chirurgicales et lancement d’équipements innovants pour alimenter la croissance du marché

La prévalence croissante de troubles chroniques, notamment de maladies respiratoires, de maladies cardiovasculaires et autres, entraîne une augmentation du volume d'interventions chirurgicales, ce qui stimule encore l'adoption d'équipements d'approvisionnement en oxygène chez les patients, stimulant ainsi la demande de tubes médicaux en cuivre.

- Par exemple, selon les données de 2021 publiées par Science Direct, environ 7,7 % des personnes souffraient de troubles cardiovasculaires dans les Amériques.

Des normes strictes de contrôle des infections dans les hôpitaux et des améliorations des infrastructures de soins de santé augmentent l’expansion du marché. Par conséquent, la demande accrue, associée à l’attention croissante des grandes entreprises sur les activités de R&D visant à introduire des équipements innovants, stimule la croissance du marché mondial des tubes médicaux en cuivre.

Restrictions du marché

Coût d’investissement élevé lié aux équipements innovants pour entraver la croissance du marché

Les coûts d’installation élevés associés aux tubes médicaux en cuivre constituent une contrainte majeure sur le marché mondial. La demande de tubes médicaux en cuivre est associée au prix du tube lui-même et aux dépenses plus larges liées à la conception du système, à l'ingénierie, à la validation, au brasage, à l'incorporation d'alarmes, à la mise en service, aux tests, aux services de maintenance et aux mises à jour périodiques, ce qui augmente le coût global du système.

D'autres investissements, notamment la vérification périodique de la conformité, le personnel technique et les initiatives de financement limitées, rendent encore plus difficiles les décisions d'achat pour les marchés de petite et moyenne taille, notamment l'Afrique du Sud et le Brésil, limitant encore davantage l'adoption des produits.

- Par exemple, selon les données de 2024 publiées par le Global Marketplace des Nations Unies, le prix moyen des équipements de gazoducs médicaux varie de 40 000 USD pour une installation/mise en service limitée à plus de 200 000 USD pour des projets de construction de gazoducs à grande échelle.

Opportunités de marché

Croissance rapide des infrastructures de santé dans les marchés émergents pour créer des opportunités de croissance lucratives

On constate une expansion continue des établissements de santé dans les pays émergents, notamment au Mexique, en Chine et dans d’autres. La prévalence croissante des maladies chroniques, le nombre croissant d’interventions chirurgicales chez les patients et le nombre croissant d’hôpitaux, de centres de chirurgie ambulatoire et de cliniques stimulent par conséquent l’adoption de tubes médicaux en cuivre en milieu clinique.

L'augmentation des dépenses de santé entraîne en outre une demande croissante pour ces dispositifs dans les blocs de soins intensifs, les ailes d'hôpitaux, les installations ambulatoires, les complexes chirurgicaux et les centres de soins spécialisés afin de fournir un approvisionnement en gaz fiable, une régulation et une surveillance de la distribution, créant ainsi une opportunité pour les entreprises du monde entier.

- Selon les données de 2025 publiées par l'Administration du commerce international (ITA), les dépenses de santé au Brésil s'élevaient à 135,0 milliards de dollars.

Défis du marché

Un accès limité aux soins de santé dans les pays émergents pour freiner la croissance du marché

Il existe une demande croissante d’interventions chirurgicales pour les troubles chroniques parmi la population de patients. Cependant, la concurrence des matériaux alternatifs, les perturbations de la chaîne d'approvisionnement, les fluctuations de la disponibilité des matières premières, ainsi qu'une conformité réglementaire stricte et un nombre limité d'établissements de santé, en particulier dans les marchés émergents, entraînent un accès limité aux établissements de santé parmi la population de patients.

Un nombre limité de professionnels de santé expérimentés et un cadre de remboursement inadéquat, entre autres, sont quelques-uns des facteurs clés qui entraînent un nombre retardé d'interventions chirurgicales, ce qui freine encore davantage le taux d'adoption des dispositifs à gaz médicaux, en particulier dans les pays émergents, dont l'Afrique du Sud et l'Inde, entre autres.

- Par exemple, selon les données de 2023 publiées par le Groupe de la Banque mondiale (GBM), environ 4,5 milliards de personnes n’ont pas pleinement accès aux services de santé essentiels dans le monde.

ANALYSE DE SEGMENTATION

Par type de produit

Marché dominé par le segment de type L en raison de ses nombreux avantages

En fonction du type de produit, le marché est classé en type K et type L.

Le segment de type L représentait la plus grande part de marché des tubes médicaux en cuivre en 2025. La prévalence croissante des maladies chroniques, notamment les troubles respiratoires, et les avantages associés aux tubes de type L, notamment la légèreté et les pressions de service internes calculées plus élevées, entraînent une demande croissante de tubes médicaux en cuivre innovants à l'échelle mondiale. Ceci, combiné à l’attention croissante des entreprises clés à l’introduction d’équipements innovants, devrait encore stimuler la croissance du segment.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), environ 16 millions d’adultes souffrent de maladie pulmonaire obstructive chronique (MPOC) aux États-Unis.

Le segment de type K devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Le besoin croissant d’une distribution transparente d’air médical a alimenté l’expansion du segment droit

Sur la base de la forme, le marché est divisé en produits droits et enroulés.

Le segment droit a dominé le marché mondial avec la plus grande part de marché en 2025, stimulé par l'augmentation du nombre d'interventions chirurgicales, ce qui a entraîné une augmentation de la demande de gaz médicaux. L'installation de systèmes de gaz médicaux sous forme de réseaux de canalisations brasées permanentes privilégie les tubes droits rigides pour la distribution du vide, de l'oxygène et de l'air médical à l'échelle de l'hôpital.

- Par exemple, selon les données de 2020 publiées par le National Center for Biotechnology Information (NCBI), environ 40 à 50 millions d'interventions chirurgicales majeures sont pratiquées chaque année aux États-Unis.

Le segment des produits enroulés devrait prospérer avec un TCAC de 4,4 % dans les années à venir.

Par utilisateur final

L’augmentation des admissions de patients dans les hôpitaux et les ASC a stimulé la croissance du segment

Par utilisateur final, le marché est divisé en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025, en raison de la prévalence croissante des maladies chroniques, de l'augmentation des admissions de patients dans les hôpitaux, du nombre croissant d'hôpitaux et de l'adoption rapide de tubes en cuivre avancés. En outre, le segment devrait détenir une part de 76,4 % en 2026.

- Par exemple, selon les statistiques de 2025 publiées par les Trustees of Princeton University (TPU), il existe environ 8 000 hôpitaux au Japon.

Les cliniques spécialisées devraient croître à un TCAC de 4,0 % au cours de la période projetée.

Perspectives régionales du marché des tubes médicaux en cuivre

En termes de région, le marché est segmenté en Amérique du Nord, Amérique latine, Moyen-Orient et Afrique, Europe et Asie-Pacifique.

Amérique du Nord

North America Medical Copper Tubing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec 0,76 milliard USD, et a conservé la tête en 2025, avec 0,79 milliard USD. La prévalence croissante des troubles chroniques, notamment les affections respiratoires et urologiques, un cadre de remboursement adéquat et l’adoption croissante de systèmes avancés de gazoducs médicaux alimentent la croissance du marché dans la région.

- Par exemple, selon les statistiques de 2026 publiées par l’Asthma and Allergy Foundation of America (AAFA), environ 28 millions de personnes aux États-Unis souffrent d’asthme.

Marché américain des tubes médicaux en cuivre

Compte tenu du rôle solide de l’Amérique du Nord et de la suprématie des États-Unis dans la région, le marché américain devrait atteindre 0,71 milliard de dollars en 2026, soit environ 36,7 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un TCAC de 3,2 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,54 milliard de dollars en 2026. L’adoption croissante d’appareils avancés et l’augmentation des dépenses de santé sont susceptibles de soutenir la croissance du marché.

Marché britannique des tubes médicaux en cuivre

Le marché britannique en 2026 est estimé à environ 0,09 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Marché allemand des tubes médicaux en cuivre

Le marché allemand devrait atteindre environ 0,12 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,41 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le nombre croissant d’interventions chirurgicales et l’augmentation des dépenses de santé, entre autres, devraient stimuler la croissance du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,06 milliard de dollars et 0,13 milliard de dollars en 2026.

Marché japonais des tubes médicaux en cuivre

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 4,2 % des revenus mondiaux. Le Japon a historiquement signalé une prévalence relativement croissante des maladies chroniques, avec une forte adoption des tubes médicaux en cuivre.

Marché chinois des tubes médicaux en cuivre

La Chine devrait devenir l’un des principaux marchés mondiaux, avec des revenus estimés à environ 0,13 milliard de dollars en 2026, soit environ 6,7 % des ventes mondiales.

Marché indien des tubes médicaux en cuivre

La taille du marché indien en 2026 est estimée à environ 0,06 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,10 milliard de dollars en 2026. La croissance est tirée par l'adoption croissante des tubes médicaux en cuivre dans la région. La région Moyen-Orient et Afrique devrait également croître à mesure que davantage d’entreprises clés introduisent de nouveaux appareils. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,03 milliard de dollars en 2026.

Marché des tubes médicaux en cuivre en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars en 2026, ce qui représente environ 0,6 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Création d’une nouvelle installation gazière pour soutenir leur domination

La domination des principaux acteurs est attribuée à une large gamme d’offres de produits et à l’accent croissant mis sur les tactiques de croissance inorganique à l’échelle mondiale. Les entreprises leaders sur le marché comprennent Mueller Industries et The Lawton Tubes Co. Elles se concentrent sur les acquisitions et les fusions pour renforcer leur présence sur le marché.

- Par exemple, en mars 2026, Mueller Industries a acquis Bison Metals Technologies LLC., un fabricant de tubes en cuivre, dans le but de renforcer sa gamme de produits.

D'autres acteurs clés, tels que Cambridge-Lee Industries LLC, sont engagés dans des activités de recherche et développement pour renforcer leur présence sur le marché.

Liste des principales entreprises de tubes médicaux en cuivre profilées

- Mueller Industries(NOUS.)

- La Lawton Tubes Co. (Allemagne)

- Cambridge-Lee Industries LLC(NOUS.)

- Groupe de sociétés Amico (Canada)

- ElvalHalcor (Grèce)

- Cupori(Finlande)

- Precision UK (Royaume-Uni)

- MediStreams (Inde)

- Metal Alloys Corporation (Inde)

- Wieland (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Wieland a annoncé son intention de créer une nouvelle usine de 27,0 millions de dollars dédiée à l'expansion de la production de laiton et de cuivre semi-finis exclusivement aux États-Unis.

- Septembre 2025 :Mexflow s'est présenté au centre d'exposition HITEX pour présenter les tubes et raccords en cuivre dégraissé MEXFLOW pour les systèmes de gazoducs médicaux pour l'efficacité, la sécurité et la fiabilité dans les établissements de santé.

- Mai 2024 :Lawton Tubes Co. a reçu l'approbation du ministère de la Santé d'Oman (MOH) et de l'International Hospitals Group (IHG) pour fournir des tuyaux et des raccords en cuivre pour la construction de trois hôpitaux du Moyen-Orient dans le cadre d'un projet conjoint financé par le gouvernement du Royaume-Uni et d'Oman.

- Novembre 2023 :Cupori a annoncé l'amélioration de la qualité de son cuivre, qui présente la plus faible empreinte carbone. Cela a aidé l'entreprise à renforcer sa présence.

- Mars 2023 :Wieland a lancé au salon ISH de Francfort un nouveau tube en cuivre qui fait progresser à la fois la technologie du bâtiment et la construction dans le domaine de la durabilité : le cuprolife.

- Février 2021 :La Lawton Tubes Co. a publié une étude de cas de l'ère COVID montrant que ses tuyaux en cuivre pour gaz médicaux ont été fournis au gouvernement, au NHS et aux prestataires de soins de santé au Royaume-Uni. La société a déclaré avoir fourni 120 miles de tuyaux en cuivre pour gaz médicaux, effectué plus de 200 livraisons et desservi plus de 70 sites, y compris des projets de capacité liés à Nightingale. Cela a aidé l'entreprise à renforcer sa présence.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des tubes médicaux en cuivre et se concentre sur les aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type de produit, sa forme et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, formulaire, utilisateur final et région |

| Par type de produit |

|

| Par formulaire |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,86 milliard de dollars en 2025 et qu’elle devrait atteindre 2,60 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,79 milliard de dollars.

Avec une croissance de 3,7%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment de type L domine le marché.

Augmentation des interventions chirurgicales et lancement d’équipements innovants pour alimenter la croissance du marché.

Mueller Industries et The Lawton Tubes Co. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La croissance rapide des infrastructures de santé dans les marchés émergents devrait stimuler l’adoption de ces appareils à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés