Taille, part et analyse de l’industrie du marché de l’électronique médicale par type de produit (appareils d’imagerie diagnostique [IRM, rayons X, tomodensitométrie, analyseurs IVD et autres], appareils de surveillance des patients [moniteurs de glycémie, moniteurs cardiaques, moniteurs hémodynamiques et autres) et appareils thérapeutiques [électronique chirurgicale et de salle d’opération, appareils de survie et autres]), par composant (capteurs, microprocesseurs/microcontrôleurs, dispositifs de mémoire, et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, laboratoires

Aperçu du marché de l’électronique médicale

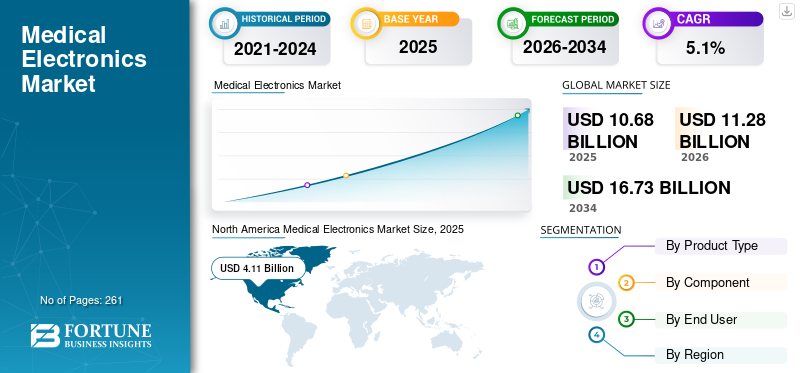

La taille du marché mondial de l’électronique médicale était évaluée à 10,68 milliards USD en 2025. Le marché devrait passer de 11,28 milliards USD en 2026 à 16,73 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision.

L'électronique médicale est un instrument et un appareil électroniques utilisés pour le diagnostic et le traitement des maladies parmi la population de patients. L’incidence croissante des maladies chroniques, le besoin croissant de solutions de diagnostic avancées et le développement continu des infrastructures de soins de santé entraînent une adoption accrue de ces appareils sur le marché. De plus, la population âgée en expansion accélère l’utilisation de solutions diagnostiques et thérapeutiques, renforçant ainsi l’adoption globale du produit.

- Selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), aux États-Unis, environ 1 adulte sur 20 âgé de 20 ans et plus souffre d'une maladie coronarienne.

De plus, l'intégration accrue de technologies avancées par les principaux acteurs du secteur, notamment GE Healthcare et Siemens Healthineers AG, soutient encore davantage la demande du marché pour ces appareils.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’électronique médicale

Intégration des avancées technologiques pour alimenter la demande de produits

L’intégration des avancées technologiques apparaît comme une tendance majeure qui remodèle le marché mondial. Les fabricants se concentrent sur la mise à niveau des systèmes d'imagerie diagnostique, de surveillance des patients et des dispositifs thérapeutiques avecintelligence artificielle, des capteurs miniaturisés et une automatisation pilotée par logiciel. De plus, les améliorations apportées à la vitesse de numérisation, à la reconstruction d'images, à la précision du flux de travail et à l'aide à la décision clinique dans les appareils d'imagerie stimulent la demande pour ces produits sur le marché. Dans le domaine de la surveillance des patients, l'évolution vers des appareils portables et à domicile permet un suivi continu des paramètres vitaux au-delà des paramètres hospitaliers conventionnels.

De plus, l’intégration de flux de travail précis et numériques, notamment dans l’électronique chirurgicale, les plates-formes interventionnelles et les systèmes thérapeutiques de survie, entraîne un taux d’adoption croissant de ces dispositifs. Ce passage du matériel autonome aux appareils connectés et compatibles avec les données améliore la convivialité, étend les applications sur le lieu de soins et augmente la demande de remplacement d'appareils avancés dans les établissements de soins de santé et de soins à domicile.

- En août 2025, SAMSUNG, une filiale de Samsung Electronics Co., Ltd., a lancé son portefeuille de produits CT mobiles de nouvelle génération en Inde.

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des cas de maladies chroniques et lancement de nouveaux dispositifs pour stimuler la croissance du marché

Le fardeau croissant des maladies chroniques telles que les troubles cardiovasculaires, le diabète et autres stimule la demande d’appareils électroniques médicaux sur le marché.

- Par exemple, selon les données de 2025 publiées par la Fédération internationale du diabète (FID), environ 590 millions de personnes souffrent de diabète dans le monde.

Ceci, associé à la numérisation croissante des soins de santé et à l’adoption d’appareils de santé portables, augmente encore le taux d’adoption de ces appareils sur le marché. Par conséquent, les facteurs ci-dessus, ainsi que l’accent croissant des acteurs clés sur l’introduction d’activités de recherche et développement pour lancer de nouveaux appareils, devraient augmenter le taux d’adoption de ces appareils, soutenant ainsi la taille du marché mondial.

Restrictions du marché

Coût élevé associé aux équipements de pointe pour entraver la croissance du marché

Le coût d’investissement élevé et le coût total de possession des équipements électroniques médicaux avancés constituent des contraintes majeures du marché limitant le taux d’adoption, en particulier dans les systèmes de santé émergents. Les grands systèmes, notamment la tomodensitométrie, la radiographie numérique, l'IRM, les plates-formes avancées de surveillance des patients et l'électronique chirurgicale, nécessitent un investissement initial substantiel.

De plus, les coûts associés à la préparation du site, à l'installation, aux accessoires, à l'étalonnage et à la maintenance rendent difficile l'adoption de ces appareils par les hôpitaux et les centres de diagnostic dans les pays à revenu faible ou intermédiaire. Par ailleurs, les dépenses liées àcybersécurité, les mises à niveau logicielles et la formation des opérateurs freinent la croissance du marché.

- Par exemple, selon les statistiques de 2026 publiées par Block Imaging, Inc., le coût moyen d'un scanner CT varie de 90 000 USD pour les modèles de base à 900 000 USD pour les modèles haut de gamme.

Opportunités de marché

L’expansion des ASC dans les pays en développement stimule l’adoption des produits sur le marché

Les établissements de santé sont en constante expansion dans les pays en développement, notamment en Inde, au Mexique et dans d’autres. La prévalence croissante des maladies chroniques, l’expansion des infrastructures de soins de santé et le nombre croissant de centres chirurgicaux ambulatoires stimulent par conséquent l’adoption de l’électronique médicale dans les établissements cliniques. La préférence pour les centres chirurgicaux ambulatoires s'est accrue pour les procédures de diagnostic et de traitement en raison de leurs avantages, notamment des séjours de patients plus courts, des délais de rotation plus rapides, des coûts de procédure inférieurs et un risque réduit d'infections nosocomiales.

- Selon les statistiques de 2025 publiées par Definitive Healthcare, il existe environ 10 000 centres de chirurgie ambulatoire actifs aux États-Unis.

Défis du marché

Accès limité aux soins de santé dans les pays émergents pour restreindre la croissance du marché

Il existe une demande croissante de procédures de diagnostic et de traitement parmi la population de patients. Cependant, la disponibilité limitée d'appareils technologiquement avancés, les dépenses de santé limitées, ainsi qu'un cadre de remboursement inadéquat, en particulier dans les pays en développement, entraînent un accès limité aux établissements de santé parmi la population de patients.

De plus, un nombre limité d'établissements de santé et de prestataires de soins de santé, entre autres, sont quelques-uns des facteurs cruciaux qui entraînent des retards dans les procédures de diagnostic et de traitement parmi la population de patients, en particulier dans les pays émergents, notamment l'Inde et le Mexique.

- Par exemple, selon les données de 2023 publiées par le Groupe de la Banque mondiale (GBM), environ 4,5 milliards de personnes n’ont pas pleinement accès aux services de santé essentiels dans le monde.

Autres défis importants

- Des exigences réglementaires strictes pour entraver la croissance du marché.

- Préoccupations en matière de sécurité des données et complexité d’intégration pour limiter la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de produit

La prévalence croissante des maladies chroniques a conduit à la domination du segment des appareils d’imagerie diagnostique

En fonction du type de produit, le marché est classé en appareils d’imagerie diagnostique,dispositifs de surveillance des patientset les dispositifs thérapeutiques. Les appareils d'imagerie diagnostique sont en outre classés en analyseurs IRM, rayons X, tomodensitométrie, IVD et autres. De plus, les appareils de surveillance des patients sont segmentés en glucomètres, moniteurs cardiaques, moniteurs hémodynamiques et autres. De plus, les appareils thérapeutiques sont divisés en appareils électroniques chirurgicaux et de salle d'opération, appareils de survie et autres.

Le segment des appareils d’imagerie diagnostique détenait la plus grande part des revenus en 2025. Cette croissance est due à la prévalence croissante de maladies chroniques, telles que le cancer, parmi la population de patients, ce qui entraîne un nombre croissant de procédures d’imagerie diagnostique à l’échelle mondiale. Ceci, ainsi que l’attention croissante des acteurs clés sur le lancement de dispositifs innovants, devrait en outre contribuer à la croissance du marché mondial de l’électronique médicale.

- Par exemple, selon les statistiques de 2026 publiées par l’American Cancer Society, environ 2,1 millions de nouveaux cas de cancer devraient survenir aux États-Unis.

Le segment des appareils de surveillance des patients devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Les lancements croissants de produits dotés de capteurs avancés ont conduit à la domination du segment des capteurs

En fonction des composants, le marché est segmenté encapteurs, microprocesseurs/microcontrôleurs, dispositifs de mémoire et autres.

Le segment des capteurs a dominé le marché mondial en 2025 et représentait une part de 41,9 %. Cette croissance est due à la demande croissante de produits innovants de surveillance des patients, ce qui entraîne une croissance des activités de R&D parmi les principaux acteurs pour lancer de nouveaux produits dotés de capteurs avancés. Cela soutient ainsi le taux d’adoption de ces appareils sur le marché.

- Par exemple, en décembre 2025, Medtronic, acteur des technologies de santé, a lancé le système MiniMed 780G intégré au capteur Instinct, fabriqué par Abbott et conçu exclusivement pour les systèmes MiniMed.

Le segment demicroprocesseurs/microcontrôleurs devrait prospérer avec un taux de croissance de 5,3 % sur l’ensemble de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées, laboratoires de diagnostic et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante des maladies chroniques, le nombre croissant d’admissions de patients dans les hôpitaux et le nombre croissant d’hôpitaux sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 60,6 % en 2026.

- Par exemple, selon les données de 2025 publiées par le Statistisches Bundesamt, il existe environ 1 874 hôpitaux en Allemagne.

En outre, les cliniques spécialisées du segment des utilisateurs finaux devraient croître à un TCAC de 5,6 % au cours de la période de prévision.

Perspectives régionales du marché de l’électronique médicale

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medical Electronics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 3,92 milliards de dollars, et a également pris la première part en 2025 avec 4,11 milliards de dollars. La prévalence croissante des maladies chroniques, les infrastructures hospitalières avancées et les lancements croissants de dispositifs médicaux avancés, tels que les dispositifs implantables, sont quelques-uns des facteurs qui soutiennent la croissance du segment sur le marché.

- Par exemple, selon les statistiques de 2024 publiées par le Center for Disease Control & Prevention (CDC), la prévalence des maladies inflammatoires de l'intestin (MII) est estimée entre 2,4 et 3,1 millions parmi les patients aux États-Unis.

Marché américain de l’électronique médicale

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,77 milliards de dollars en 2026, ce qui représente environ 33,4 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,3 % dans les années à venir, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindre une valorisation de 3,06 milliards de dollars d’ici 2026.dispositif médicalLe secteur manufacturier et la forte préférence pour les options de traitement de soins de santé à domicile devraient soutenir la croissance du marché.

Marché britannique de l’électronique médicale

Le marché britannique en 2026 est estimé à environ 0,36 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Marché allemand de l’électronique médicale

Le marché allemand devrait atteindre environ 0,73 milliard de dollars en 2026, soit environ 6,5 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,99 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance la plus rapide dans les procédures de diagnostic et de traitement, augmentant les investissements dans les soins de santé, entre autres, vise principalement à soutenir la croissance du marché.

Marché japonais de l’électronique médicale

Le marché japonais en 2026 est estimé à environ 0,52 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux. Le Japon a historiquement signalé une prévalence relativement élevée de maladies chroniques, avec un grand nombre d’hospitalisations.

Marché chinois de l’électronique médicale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,89 milliard de dollars en 2026, soit environ 7,9 % des ventes mondiales.

Marché indien de l’électronique médicale

La taille du marché indien en 2026 est estimée à environ 0,39 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,51 milliard de dollars en 2026. La croissance est tirée par l'adoption croissante d'équipements médicaux dans la région. Le Moyen-Orient et l’Afrique devraient également connaître une croissance en raison du développement émergent des infrastructures de santé dans la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,18 milliard de dollars en 2026.

Marché de l’électronique médicale en Afrique du Sud

La valeur du marché sud-africain devrait atteindre environ 0,07 milliard de dollars en 2026, ce qui représente environ 0,6 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Expansion de la présence géographique pour soutenir la domination des acteurs clés du marché

Un portefeuille d’appareils solide et varié, combiné à une concentration notable sur les stratégies d’expansion inorganique à l’échelle mondiale, constitue un facteur clé du leadership de ces sociétés sur le marché. GE HealthCare et Siemens Healthineers AG comptent parmi les principaux acteurs en 2025. En outre, l’accent croissant mis par les grandes entreprises sur le développement des capacités de fabrication dans les économies émergentes devrait renforcer leur présence sur le marché et augmenter leur part de marché mondiale dans le domaine de l’électronique médicale.

- En juillet 2024, Siemens Healthineers AG a annoncé la fabrication de l'appareil de radiographie numérique Multix Impact E en Inde.

En outre, d'autres sociétés, dont Medtronic, étendent également leur présence sur le marché, en grande partie grâce à l'accent croissant mis sur les fusions, les acquisitions et les partenariats stratégiques visant à renforcer leur position.

Liste des principales sociétés d’électronique médicale profilées

- GE Santé(NOUS.)

- Siemens Healthineers SA(Allemagne)

- Medtronic(Irlande)

- Abbott (États-Unis)

- Baxter(NOUS.)

- Stryker (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM SOCIÉTÉ(Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- Boston Scientific Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Stryker, un acteur mondial des technologies médicales, a lancé la prochaine génération de SurgiCount+ au sein de son portefeuille de gestion des éponges dans le but de renforcer son canal d'appareils.

- Novembre 2024 :Abbott a établi une nouvelle usine de fabrication dans le but d'étendre sa présence géographique à Kilkenny, en Irlande.

- octobre 2024: Boston Scientific Corporation a reçu l'approbation de la FDA américaine pour le cathéter d'ablation FARAWAVE NAV compatible avec la navigation pour le traitement de la fibrillation auriculaire paroxystique (FA) et l'autorisation FDA 510(k) pour le nouveau logiciel FARAVIEW, afin de fournir une visualisation des procédures d'ablation cardiaque avec le système d'ablation par champ pulsé (PFA) FARAPULSE.

- Avril 2024 :GE HealthCare a lancé les systèmes à ultrasons Voluson Signature 20 et 18, qui intègrent pleinement l'intelligence artificielle (IA), des outils avancés et une conception ergonomique pour accélérer le temps d'examen pour les cliniciens.

- Avril 2024 :GE HealthCare a introduit Caption AI sur le Vscan Air SL dans le but d'élargir l'accès aux soins cardiaques.

- Avril 2024 :Koninklijke Philips N.V. a annoncé un partenariat stratégique pour intégrer la solution avancée de smartQare, viQtor, aux plateformes de surveillance clinique des patients de l'entreprise. Cette collaboration vise à permettre la prochaine génération de surveillance continue des patients dans les établissements de soins de santé en Europe.

- Janvier 2024 :Siemens Healthineers AG a lancé la classe Naeotom Alpha, comprenant un deuxième scanner double source, Naeotom Alpha.Pro. dans le but de renforcer son canal d'appareils.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’électronique médicale fournit une analyse détaillée et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type de produit, le composant et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, composant, utilisateur final et région |

| Par type de produit |

|

| Par composant |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 10,68 milliards de dollars en 2025 et devrait atteindre 16,73 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,11 milliards de dollars.

Avec une croissance de 5,1%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment des appareils d’imagerie diagnostique est le segment leader de ce marché.

L’introduction d’une nouvelle électronique médicale est l’un des principaux facteurs de croissance du marché.

GE HealthCare et Siemens Healthineers AG sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques et le nombre croissant de procédures de diagnostic et de traitement sont quelques-uns des facteurs cruciaux qui devraient stimuler l’adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.