Taille, part et analyse de l’industrie du marché des exosquelettes médicaux, par type de produit (exosquelettes du bas du corps, exosquelettes du haut du corps et exosquelettes du corps entier), par technologie (exosquelettes alimentés (actifs) et exosquelettes passifs), par indication (lésion de la moelle épinière (LME), accident vasculaire cérébral, sclérose en plaques (SEP), paralysie cérébrale, maladie de Parkinson et autres), par utilisateur final (hôpitaux et Cliniques spécialisées, centres de réadaptation, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

Perspectives futures du marché des exosquelettes médicaux

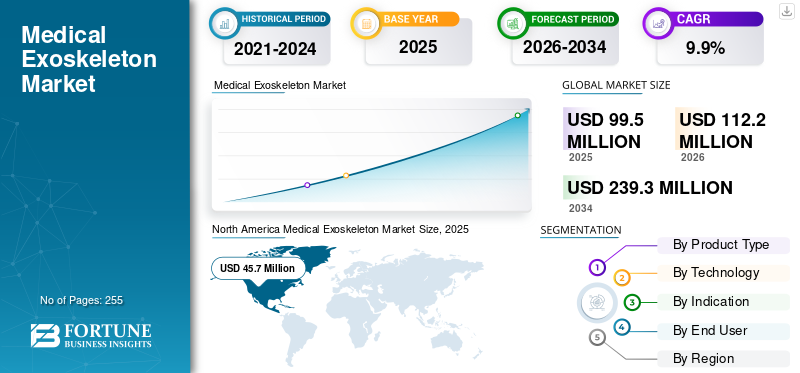

La taille du marché mondial des exosquelettes médicaux était évaluée à 99,5 millions de dollars en 2025. Le marché devrait passer de 112,2 millions de dollars en 2026 à 239,3 millions de dollars d’ici 2034, avec un TCAC de 9,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des exosquelettes médicaux avec une part de marché de 46,16 % en 2025.

Les solutions d'exosquelettes médicaux comprennent des systèmes robotiques portables conçus pour assister ou restaurer le mouvement humain chez les patients présentant des déficiences neurologiques, musculo-squelettiques ou liées à l'âge. Ces systèmes sont de plus en plus utilisés dans les centres de réadaptation, les hôpitaux et les établissements de soins à domicile pour soutenir l'entraînement à la démarche, la correction de la posture et l'assistance à la mobilité. La croissance du marché est alimentée par la prévalence croissante des lésions de la moelle épinière, des accidents vasculaires cérébraux et des troubles neurodégénératifs, associée à des investissements croissants dans les technologies de réadaptation.

- Selon les estimations mondiales en matière de santé, plus de 15 millions de personnes souffrent d'un accident vasculaire cérébral chaque année, tandis que 250 000 à 500 000 lésions de la moelle épinière sont signalées chaque année dans le monde, ce qui crée une demande soutenue pour des solutions de mobilité avancées.

De plus, les progrès technologiques en matière d'actionneurs légers, d'algorithmes de démarche basés sur l'IA etbatteriel’efficacité améliore les résultats cliniques et la convivialité. L’acceptation croissante de la réadaptation assistée par robot parmi les cliniciens, ainsi que les progrès favorables en matière de remboursement dans des pays comme les États-Unis et le Japon, accélèrent encore l’expansion du marché. Ceci, associé à l'attention croissante portée aux lancements de nouveaux produits par les principaux acteurs, attire l'attention de grandes entreprises, notamment Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG et Ottobock SE & Co. KGaA, et devrait soutenir la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des exosquelettes médicauxPoints clés à retenir

- Taille du marché en 2025 : 99,5 millions de dollars

- Taille du marché en 2026 : 112,2 millions de dollars

- Taille du marché prévue pour 2034 : 239,3 millions de dollars

- TCAC : 9,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des exosquelettes médicaux avec une part de 46,16 % en 2025.

- Le segment des exosquelettes motorisés (actifs) détenait la plus grande part de marché de 81,8 % en 2025.

- Le segment des lésions médullaires (LME) représentait la part de marché la plus élevée de 39,6 % en 2025.

Amérique du Nord

L’Amérique du Nord a dominé en 2025, grâce à l’adoption d’infrastructures de réadaptation et de technologies d’assistance.

Europe

La croissance de l’Europe est soutenue par les investissements dans les technologies de réadaptation et les solutions de mobilité.

Asie-Pacifique

La croissance en Asie-Pacifique est tirée par l’expansion des soins de santé et la demande d’appareils de rééducation.

NOUS.

L’aide au remboursement, l’adoption clinique et les centres de réadaptation stimulent la croissance du marché.

Japon

L’adoption de la rééducation robotique et l’aide à la mobilité des personnes âgées stimulent la croissance.

En savoir plus

Tendances du marché des exosquelettes médicaux

Les progrès technologiques dans l’exosquelette médical améliorent l’acceptation clinique

L’innovation rapide façonne l’évolution des exosquelettes médicaux, les rendant plus adaptables et cliniquement efficaces. Les progrès en matière d’intégration des capteurs, d’optimisation de la démarche basée sur l’IA et d’analyses basées sur le cloud permettent le développement de programmes de réadaptation personnalisés. Les systèmes modernes offrent désormais un feedback en temps réel, une résistance adaptative et un suivi des données, qui améliorent les résultats thérapeutiques et la confiance des cliniciens. Les améliorations de la batterie et les matériaux légers améliorent également le confort du patient et la durée de la séance. Les collaborations industrielles accélèrent cette tendance ; par exemple, les partenariats entre entreprises de robotique et instituts de recherche visent à améliorer l’interaction homme-machine et à réduire la courbe d’apprentissage des thérapeutes. Alors que les preuves cliniques en faveur de la rééducation assistée par robot continuent de croître, les exosquelettes sont de plus en plus considérés comme des outils complémentaires plutôt que des dispositifs expérimentaux, favorisant une adoption plus large.

Dynamique du marché

Facteurs du marché

Le fardeau croissant des maladies neurologiques stimule l’adoption des produits

L’incidence croissante de troubles neurologiques et de troubles de la mobilité reste le principal moteur de la croissance du marché des exosquelettes médicaux. Les lésions de la moelle épinière, les accidents vasculaires cérébraux, la sclérose en plaques et la maladie de Parkinson représentent collectivement des millions de patients nécessitant une rééducation et une aide à la mobilité à long terme.

- Aux États-Unis seulement, près de 18 000 nouveaux cas de lésions de la moelle épinière sont enregistrés chaque année, tandis que les accidents vasculaires cérébraux restent l’une des principales causes d’invalidité à long terme.

Les exosquelettes médicaux facilitent un entraînement répétitif et intensif à la marche, qui améliore la neuroplasticité et les résultats de la récupération fonctionnelle. Sur le plan industriel, les entreprises élargissent activement leurs portefeuilles pour répondre à cette demande.

- Par exemple, Ekso Bionics continue d'élargir l'adoption clinique de sa plateforme EksoNR dans les hôpitaux de réadaptation. Dans le même temps, Lifeward (ReWalk Robotics) a bénéficié de l’expansion du remboursement des exosquelettes personnels aux États-Unis. De plus, l’exosquelette HAL de CYBERDYNE a connu un déploiement accru dans les hôpitaux japonais, soutenu par le vieillissement de la population du pays et par des politiques de santé favorables à la robotique. Ces facteurs soutiennent collectivement une forte dynamique de la demande.

Restrictions du marché

Coût élevé de l’appareil et remboursement limité pour entraver la croissance du marché

Malgré un fort potentiel clinique, le coût élevé des systèmes d’exosquelettes médicaux reste un frein majeur. Les exosquelettes motorisés peuvent coûter entre 70 000 et 150 000 USD par unité, ce qui rend leur adoption difficile pour les petits hôpitaux et centres de réadaptation, en particulier sur les marchés émergents. Un remboursement limité ou incohérent aggrave encore ce problème. Alors que les États-Unis ont fait des progrès dans la couverture des exosquelettes personnels pour les patients atteints de lésions médullaires, le remboursement en Europe, en Amérique latine et dans certaines parties de l’Asie reste fragmenté et lent.

De plus, l’utilisation d’exosquelettes nécessite souvent des thérapeutes qualifiés, des mises à niveau des infrastructures et une maintenance continue, ce qui augmente le coût total de possession. Les petits établissements de santé ont souvent du mal à justifier ces investissements sans garantir un débit de patients. Du point de vue de l’industrie, les retards dans les cycles d’approvisionnement dans les systèmes de santé publics, notamment en Europe, continuent de freiner une mise à l’échelle rapide. Ces barrières économiques et structurelles limitent une pénétration plus large, en particulier en dehors des régions à revenus élevés.

Opportunités de marché

Expansion des soins à domicile et vieillissement de la population pour créer de nouvelles voies de croissance

L’évolution croissante vers la réadaptation à domicile présente une opportunité importante pour le marché des exosquelettes médicaux. Le vieillissement des populations dans des pays comme le Japon, l'Allemagne et l'Italie stimule la demande de solutions d'aide à la mobilité à long terme qui réduisent la dépendance aux soins institutionnels.

- D’ici 2030, une personne sur six dans le monde devrait être âgée de 60 ans ou plus, ce qui augmentera considérablement le nombre de patients adressables.

Les entreprises réagissent en développant des exosquelettes plus légers et plus conviviaux, adaptés à un usage domestique supervisé. Par exemple, les systèmes d’exosquelettes personnels de ReWalk sont de plus en plus adaptés aux déplacements à domicile et en communauté, tandis que plusieurs startups travaillent sur des conceptions modulaires et moins coûteuses.

De plus, les partenariats entre les fabricants d'appareils et les réseaux de réadaptation élargissent l'accès à ces appareils. Ces tendances ouvrent de nouvelles sources de revenus au-delà des hôpitaux et créent des opportunités pour des modèles commerciaux basés sur les abonnements et les services.

Défis du marché

La formation, l'infrastructure de soins de santé et l'intégration clinique des exosquelettes médicaux créent des défis pour l'expansion de l'industrie

L’intégration des exosquelettes médicaux dans la pratique clinique de routine reste un défi important. Une utilisation efficace nécessite des thérapeutes qualifiés, des protocoles standardisés et un dépistage des patients, qui varient tous selon les régions et les établissements. De nombreux prestataires de soins de santé signalent une courbe d'apprentissage associée à la configuration, à l'étalonnage et à la manipulation des appareils.

De plus, les contraintes d’espace dans les centres de réadaptation plus anciens peuvent limiter le déploiement. Les problèmes de sécurité, en particulier pour les patients âgés ou gravement handicapés, nécessitent également une surveillance attentive, ce qui peut réduire le débit dans les établissements très fréquentés. D'un point de vue réglementaire, parcourir les voies d'approbation et les exigences de surveillance après commercialisation ajoute de la complexité pour les fabricants. Ces défis, bien que non insurmontables, ralentissent l’adoption et nécessitent un investissement soutenu dans la formation, l’éducation et la production de preuves cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Large application d'exosquelettes du bas du corps pour favoriser la domination segmentaire

En fonction du type de produit, le marché est classé en exosquelettes du bas du corps, exosquelettes du haut du corps et exosquelettes du corps entier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des exosquelettes du bas du corps détenait la plus grande part de marché mondiale des exosquelettes médicaux en 2025. Cela est dû à leur large applicabilité dans la rééducation de la marche et l’assistance à la mobilité. Des affections telles que les lésions de la moelle épinière, les accidents vasculaires cérébraux et la paralysie cérébrale affectent principalement la fonction des membres inférieurs, ce qui rend ces systèmes cliniquement essentiels. Les hôpitaux et les centres de réadaptation privilégient souvent les appareils destinés au bas du corps, car ils répondent aux objectifs clés de la neuroréadaptation, notamment la marche, la position debout et l'équilibre.

Le segment des exosquelettes du haut du corps devrait croître à un TCAC de 14,1 % au cours de la période de prévision.

Par technologie

La préférence croissante pour les exosquelettes motorisés (actifs) a conduit à la domination du segment

Sur la base de la technologie, le marché est segmenté en exosquelettes motorisés (actifs) et exosquelettes passifs.

Le segment des exosquelettes motorisés (actifs) a dominé le marché mondial avec une part de 81,8 % en 2025. Les exosquelettes motorisés dominent le paysage technologique, fournissant une assistance active via des moteurs etcapteursqui permettent un mouvement contrôlé et reproductible. Ces systèmes sont préférés en milieu clinique en raison de leur capacité à prendre en charge les patients présentant de graves difficultés de mobilité. Les appareils alimentés génèrent également des données thérapeutiques mesurables, qui soutiennent les discussions de validation clinique et de remboursement, ce qui en fait la technologie de choix dans les hôpitaux et les centres de réadaptation avancée.

De plus, le segment des exosquelettes passifs devrait croître à un TCAC de 13,6 % au cours de la période d’étude.

Par indication

La prévalence croissante des lésions médullaires (LME) a conduit à la domination du segment

Sur la base des indications, le marché est segmenté en lésions médullaires (LME), accidents vasculaires cérébraux, sclérose en plaques (SEP), paralysie cérébrale, maladie de Parkinson et autres.

Le segment des lésions médullaires (LME) a dominé le marché mondial avec une part de 39,6 % en 2025. Les lésions médullaires représentent le segment d’indication le plus important en raison des avantages fonctionnels évidents qu’offrent les exosquelettes à ce groupe de patients. Les patients atteints de lésion médullaire ont souvent besoin d'un entraînement à la marche et d'une aide à la mobilité à long terme, et les exosquelettes constituent l'une des rares solutions viables pour la marche verticale. Les progrès en matière de remboursement des exosquelettes destinés aux lésions médullaires, en particulier aux États-Unis, ont encore renforcé la domination de ce segment.

De plus, le segment de la paralysie cérébrale devrait croître à un TCAC de 11,8 % au cours de la période d'étude.

Par utilisateur final

Le nombre croissant d’hôpitaux et de cliniques spécialisées a conduit à la domination du segment

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, centres de réadaptation,soins à domicileparamètres, et autres.

Le segment des hôpitaux et cliniques spécialisées a dominé le marché en 2025. Cette domination est due à leur accès à des cliniciens qualifiés, à des budgets d'investissement substantiels et à la complexité des cas des patients. Ces milieux sont souvent les premiers à adopter des technologies avancées de réadaptation et servent de sites de référence pour la validation clinique. En conséquence, la plupart des déploiements initiaux et des lancements de produits sont destinés aux programmes de réadaptation en milieu hospitalier. En outre, le segment devrait détenir une part de 57,3 % en 2026.

De plus, le segment des centres de réadaptation devrait croître à un TCAC de 11,6 % au cours de la période d’étude.

Perspectives régionales du marché des exosquelettes médicaux

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medical Exoskeleton Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain des exosquelettes médicaux détenait la part dominante en 2025, évaluée à 45,7 millions de dollars, et a maintenu sa position de leader en 2026, avec une valeur de 52,2 millions de dollars. L’Amérique du Nord domine, grâce à son solide écosystème d’adoption clinique et à son paysage de remboursement favorable. La région connaît une forte prévalence de lésions de la moelle épinière et de handicaps liés aux accidents vasculaires cérébraux, créant une demande soutenue de solutions de réadaptation avancées.

Marché américain des exosquelettes médicaux

Basé sur la forte contribution de l’Amérique du Nord et la domination américaine dans la région. Le marché américain devrait atteindre environ 47,6 millions de dollars en 2026, ce qui représente environ 42,4 % des ventes mondiales de produits.

Europe

L'Europe devrait enregistrer un taux de croissance de 8,7 % dans les années à venir, soit le troisième taux le plus élevé parmi toutes les régions, et atteindre une valorisation de 31,5 millions de dollars d'ici 2026. La croissance du marché régional est tirée par une solide infrastructure de réadaptation et l'accent croissant mis sur la neuroréadaptation à long terme. La région est confrontée à un fardeau croissant d’accidents vasculaires cérébraux et de déficiences motrices liées à l’âge, en particulier en Europe occidentale et septentrionale. Les systèmes de santé publics reconnaissent de plus en plus la valeur clinique de la réadaptation assistée par robot pour améliorer les résultats pour les patients et réduire les coûts des soins de longue durée.

Marché britannique des exosquelettes médicaux

Le marché britannique est estimé à environ 4,5 millions de dollars en 2025, ce qui représente environ 4,5 % des revenus mondiaux des exosquelettes médicaux.

Marché allemand des exosquelettes médicaux

Le marché allemand devrait atteindre environ 5,7 millions de dollars en 2025, soit environ 5,7 % des ventes mondiales d’exosquelettes médicaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 21,7 millions de dollars en 2026 et assurer la position de troisième plus grande région en termes de valeur sur le marché. L’Asie-Pacifique émerge comme une région à forte croissance pour le marché des exosquelettes médicaux, soutenue par les changements démographiques et une forte acceptation technologique. Le Japon joue un rôle central en raison du vieillissement rapide de sa population et de l’intégration de longue date de la robotique dans les soins de santé. L’environnement réglementaire favorable du pays et l’adoption par les hôpitaux de systèmes de réadaptation robotisés ont accéléré l’adoption clinique.

Marché japonais des exosquelettes médicaux

Le marché japonais, en 2026, est estimé à environ 6,1 millions de dollars, ce qui représente environ 5,5 % des revenus mondiaux des exosquelettes médicaux.

Marché chinois des exosquelettes médicaux

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 5,3 millions de dollars en 2026, soit environ 4,8 % des ventes mondiales d’exosquelettes médicaux.

Marché indien des exosquelettes médicaux

Le marché indien, en 2026, est estimé à environ 2,7 millions de dollars, ce qui représente environ 2,4 % des revenus mondiaux des exosquelettes médicaux.

Amérique latine, Moyen-Orient et Afrique

La croissance sur les marchés d'Amérique latine, du Moyen-Orient et d'Afrique est tirée par la modernisation des soins de santé menée par le gouvernement et par les investissements dans les infrastructures et technologies avancées de réadaptation. Les pays du Conseil de coopération du Golfe (CCG), dont l'Arabie saoudite et les Émirats arabes unis, développent activement des centres d'excellence pour la réadaptation et les soins neurologiques dans le cadre d'initiatives plus larges de transformation des soins de santé.

Marché des exosquelettes médicaux du CCG

Le marché du CCG devrait atteindre environ 1,9 million de dollars d’ici 2026, ce qui représente environ 1,7 % des revenus du marché mondial.

Paysage concurrentiel

Acteurs clés de l'industrie

Accent croissant sur les lancements de nouveaux produits par des entreprises de premier plan pour soutenir leur domination

Le marché des exosquelettes médicaux est modérément consolidé au sommet et très fragmenté aux niveaux inférieurs, reflétant un stade de commercialisation précoce à intermédiaire. Un petit groupe d'acteurs établis domine les revenus mondiaux grâce au développement de produits cliniquement validés, aux approbations réglementaires et à l'extension de la couverture de remboursement, tandis que de nombreuses entreprises régionales et émergentes opèrent à des stades pilotes ou de déploiement précoce. Des sociétés de premier plan telles que Ekso Bionics, CYBERDYNE et Lifeward occupent une position concurrentielle solide en raison de leur entrée précoce sur le marché, de leur vaste base de preuves cliniques et de leur présence dans les principaux centres de réadaptation. Ces acteurs continuent de renforcer leurs portefeuilles grâce à des mises à niveau de produits, des extensions réglementaires et des acquisitions stratégiques.

- Par exemple, l’acquisition par Ekso Bionics de la gamme d’exosquelettes Indego a élargi sa base de patients adressables et renforcé sa position dans les segments de la mobilité clinique et personnelle. De même, l’autorisation de Lifeward par la FDA et le lancement commercial de ReWalk 7 aux États-Unis ont renforcé son leadership dans le segment des lésions médullaires, soutenu par une meilleure acceptation du remboursement.

D'autres acteurs clés, dont Hocoma AG, Ottobock SE & Co. KGaA, Rex Bionics Ltd. et d'autres, se développent également sur le marché. Cela est principalement dû à l’importance croissante accordée aux activités de R&D pour développer des produits avancés et renforcer leur présence sur le marché.

Liste des principales sociétés d'exosquelettes médicaux profilées

- Ekso Bionics Holdings, Inc.(NOUS.)

- CYBERDYNE Inc. (Japon)

- Lifeward, Inc.(NOUS.)

- Hocoma SA (Suisse)

- Ottobock SE & Co. KGaA(Allemagne)

- Rex Bionique Ltée.(Nouvelle-Zélande)

- Laboratoires BIONIK Corp. (Canada)

- Fourier Intelligence (Chine)

- Wandercraft (France)

- Honda Motor Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025- Lifeward Ltd. a annoncé que la société avait reçu l'autorisation 510(k) de la FDA pour la nouvelle génération de son exosquelette personnel, le ReWalk 7.

- Mars 2025 -Lifeward Ltd. et CorLife, LLC. ont annoncé conjointement la finalisation d'un accord permettant à CorLife de devenir le distributeur exclusif de l'exosquelette personnel ReWalk pour les personnes ayant des demandes d'indemnisation des accidents du travail.

- septembre 2024 –Human in Motion Robotics a annoncé que XoMotion, l'exosquelette le plus avancé au monde, a reçu sa première approbation réglementaire pour sa commercialisation et sa vente au Canada.

- avril 2023 -Harmonic Bionics, une société de robotique de rééducation, a annoncé l'enregistrement de son exosquelette phare Harmony SHR auprès de la FDA en tant que dispositif exempté de classe II 510(k).

- Juillet 2022 -Ekso Bionics Holdings Inc. a reçu l'approbation de la Food and Drug Administration des États-Unis pour commercialiser son exosquelette robotique EksoNR destiné à être utilisé auprès des patients atteints de sclérose en plaques.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des exosquelettes médicaux et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, la technologie, l’indication et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché et aux progrès au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,9 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit, technologie, indication, utilisateur final et région |

|

Par type de produit |

|

|

Par technologie |

|

|

Par indication |

|

|

Par utilisateur final |

|

|

Par région |

Amérique du Nord (par type de produit, par technologie, par indication, par utilisateur final et par pays)

Europe (par type de produit, par technologie, par indication, par utilisateur final et par pays/sous-région)

Asie-Pacifique (par type de produit, par technologie, par indication, par utilisateur final et par pays/sous-région)

Amérique latine (par type de produit, par technologie, par indication, par utilisateur final et par pays/sous-région)

Moyen-Orient et Afrique (par type de produit, par technologie, par indication, par utilisateur final et par pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 99,5 millions de dollars en 2025 et devrait atteindre 239,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 45,7 millions de dollars.

Le marché affichera une croissance constante à un TCAC de 9,9 % sur la période de prévision (2026-2034).

Par type de produit, le segment des exosquelettes du bas du corps était le segment leader de ce marché en 2025.

Le fardeau croissant des maladies neurologiques est l’un des principaux facteurs de croissance du marché.

Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG et Ottobock SE & Co. KGaA sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés