Taille du marché des logiciels d’oncologie médicale, part et analyse de l’impact sur l’industrie, par type de déploiement (cloud, sur site et hybride), par application (planification du traitement, gestion des dossiers des patients, aide à la décision clinique et autres), par utilisateur final (hôpitaux et cliniques spécialisées, centres de diagnostic, instituts de recherche et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

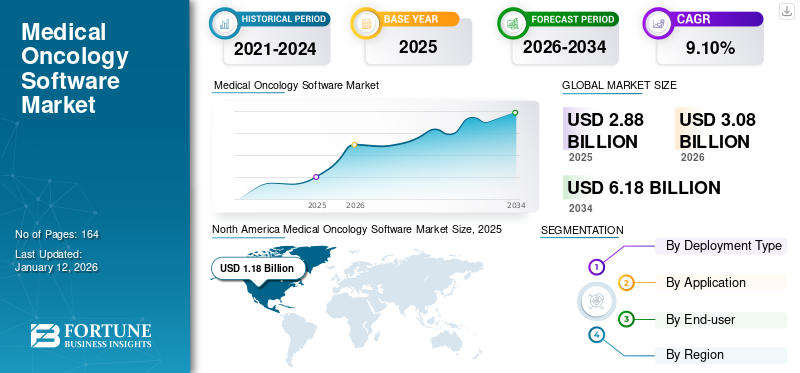

La taille du marché mondial des logiciels d’oncologie médicale était de 2,88 milliards USD en 2025. Le marché devrait passer de 3,08 milliards USD en 2026 à 6,18 milliards USD d’ici 2034, avec un TCAC de 9,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels d’oncologie médicale avec une part de marché de 41,00 % en 2025.

Un logiciel d'oncologie médicale est un système informatique d'oncologie qui aide le prestataire de soins de santé à administrer avec précision le traitement systémique du cancer, notamment la chimiothérapie, la thérapie ciblée, l'immunothérapie et l'hormonothérapie. Ce logiciel aide les oncologues à gérer les données des patients, les plans de traitement, les calendriers de traitement, l'aide à la décision clinique et la surveillance des effets secondaires.

Les principaux facteurs à l’origine de la croissance globale du marché comprennent la prévalence croissante du cancer, un nombre croissant d’activités de recherche utilisant l’informatique en oncologie, l’adoption croissante dedossiers de santé électroniques (DSE)pour les plans de traitement intégrés, la numérisation croissante des soins de santé et l’augmentation des investissements pour améliorer les soins contre le cancer. De plus, les progrès technologiques et le nombre croissant de développements de médicaments contre le cancer sont quelques facteurs importants qui propulsent la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels d’oncologie médicale

- Taille du marché en 2025 : 2,88 milliards de dollars

- Taille du marché en 2026 : 3,08 milliards USD

- Taille du marché prévue pour 2034 : 6,18 milliards de dollars

- TCAC : 9,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels d’oncologie médicale avec une part de 41,00 % en 2025.

- Le segment cloud devrait représenter 54,55 % du marché en 2026.

- Le segment de la gestion des dossiers des patients devrait détenir une part de marché de 54,87 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,18 milliard de dollars en 2025 et devrait atteindre 1,27 milliard de dollars en 2026.

Europe

L’Europe représentait 0,77 milliard de dollars en 2025 et devrait atteindre 0,82 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 18,70 % du chiffre d’affaires mondial en 2025 et devrait atteindre 0,58 milliard de dollars en 2026.

NOUS.

Le marché des logiciels d’oncologie médicale devrait atteindre 1,19 milliard de dollars en 2026.

Japon

Le marché des logiciels d’oncologie médicale devrait atteindre 0,14 milliard de dollars en 2026.

En savoir plus

IMPACTS DE LA COVID-19

Baisse des nouvelles ventes en raison des budgets de santé limités pendant la pandémie qui a légèrement affecté la croissance du marché

La pandémie de COVID-19 a eu un impact négatif sur le marché en raison d’une baisse significative des nouvelles ventes. Les facteurs à l'origine de la baisse des ventes comprenaient un budget limité ou réduit des organismes de santé, qui a conduit à une réticence à adopter des logiciels d'oncologie médicale, à la conversion de grands hôpitaux multispécialisés et de centres de cancérologie en un centre dédié aux patients atteints de COVID-19, à un retard supplémentaire dans le diagnostic et le traitement du cancer pendant la pandémie de COVID-19, ainsi qu'à une utilisation et une demande réduites pour les logiciels d'oncologie médicale.

- Par exemple, en 2020, Elekta a connu une diminution de 5,7 % de ses revenus totaux générés par les appareils et les logiciels. La baisse des ventes a été attribuée à une demande faible ou inexistante pour le logiciel au cours de la période de prévision.

Ainsi, les facteurs mentionnés ci-dessus indiquent l’impact négatif du COVID-19 pendant la pandémie. Cependant, en 2021 et 2022, ce marché a connu une croissance sans précédent en raison d’un assouplissement des restrictions de confinement, entraînant un afflux rapide de patients atteints de cancer pour un diagnostic et un traitement.

Tendances du marché des logiciels d’oncologie médicale

Développement de plans de traitement personnalisés utilisant des données génomiques

La propension croissante des prestataires de soins de santé à recourir à la médecine de précision en oncologie leur permet de développer des plans de traitement personnalisés pour les patients en utilisant leurs données génomiques. Le profil génomique du patient est évalué pour comprendre les mutations ou variations génétiques liées au cancer. Les logiciels d'oncologie médicale jouent un rôle crucial dans l'analyse des données génomiques, notamment les mutations génétiques spécifiques et les associations de biomarqueurs, en utilisant des algorithmes avancés. Le logiciel compare ensuite le profil global du patient, y compris le profil génétique, au traitement le plus efficace, notamment la thérapie ciblée, l’immunothérapie et l’hormonothérapie. Sur la base d’une analyse globale, le logiciel génère des recommandations de traitement personnalisées, comprenant des médicaments spécifiques, des posologies et des schémas thérapeutiques adaptés à la génétique du patient.

De plus, les outils logiciels génomiques représentent des avantages importants tels que la rapidité des travaux de découverte et du diagnostic du cancer en permettant une analyse rapide, automatisée et précise des données de séquençage de nouvelle génération.

- En août 2023, Tempus a collaboré avec CureMD pour intégrer son test génomique dans le DSE d'oncologie de CureMD. Grâce à ce partenariat, les utilisateurs de CureMD peuvent commander des tests génomiques directement auprès du DSE d'oncologie de Tempus. Ce partenariat devrait soutenir le retour des résultats sous forme de données discrètes pour éclairer les décisions cliniques et l'évaluation des risques. Il fournit aux cliniciens, au personnel et aux patients les connaissances et les informations spécifiques à chaque personne nécessaires pour soutenir la santé d'un patient.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels d’oncologie médicale

Incidence croissante du cancer pour stimuler la demande de logiciels d'oncologie médicale

La gestion des dossiers des patients et la planification du traitement sont quelques applications majeures de ces logiciels. Le nombre croissant de nouveaux cas de cancer chaque année impose un fardeau énorme au système de santé mondial. Le nombre croissant de patients nécessite une gestion efficace dans tous les aspects, y compris le diagnostic et le traitement, ce qui entraîne une demande accrue de logiciels pour l'oncologie médicale.

- Par exemple, selon un article publié en janvier 2023 par l’American Cancer Society, le nombre de nouveaux cas de cancer devrait atteindre 1 958 310 en 2023, avec environ 609 820 décès par cancer aux États-Unis.

De plus, le cancer est plus répandu chez les patients gériatriques en raison d’un système immunitaire affaibli ; ainsi, l’augmentation de la population gériatrique contribue davantage à l’augmentation des cas de cancer et devrait ainsi stimuler la croissance du marché au cours de la période de prévision.

Besoin croissant d'intégration de données pour fournir un flux de travail efficace pour contribuer à la croissance du marché

L'intégration des logiciels d'oncologie médicale avec d'autres logiciels, notamment les dossiers médicaux électroniques (DME) et les logiciels de radio-oncologie, conduit à des plans de traitement intégrés plus améliorés. Entre autres choses, l'intégration des données avec le DSE joue un rôle important, car elle permet l'analyse des antécédents des patients, des rapports de laboratoire et des études d'imagerie. Cela aide en outre l'oncologue à comprendre le patient de manière globale et permet une évaluation plus précise. Ainsi, l’adoption croissante du DSE alimente la demande de logiciels pour l’oncologie médicale et devrait contribuer à la croissance du marché.

- Par exemple, en février 2023, Syneos Health s'est associé à Equicare pour utiliser proXimity. Cette plateforme logicielle avancée basée sur le cloud accélère le transfert deessai cliniquesoumettre les données de plusieurs DSE aux systèmes de saisie de données électroniques du promoteur. Cette plateforme a servi d’outil clé pour la gestion des données d’essais cliniques afin d’accélérer la recherche sur le cancer.

De plus, l'intégration des données facilite une communication transparente entre tous les prestataires de soins de santé impliqués dans les soins aux patients, notamment les oncologues, les radiologues, les pathologistes et les infirmières. De plus, l'intégration réduit la saisie manuelle des données et le risque d'erreur.

FACTEURS DE RETENUE

Le risque élevé de cyberattaques et d’activités de violation de données limite la croissance du marché

L’utilisation croissante des outils numériques et leur intégration entre eux entraînent une augmentation des incidents d’activités de violation de données et de cyberattaques. La fréquence croissante des cyberattaques et leur sophistication entraînent la divulgation d’informations sensibles sur les patients. Cela a en outre un impact sur la confiance des patients et décourage ainsi l’adoption de logiciels pour l’oncologie médicale.

- Par exemple, en avril 2021, Elekta a été confrontée à une attaque de ransomware dans le secteur de la santé contre son logiciel d'oncologie basé sur le cloud. L'entreprise a restauré tous ses services et a mis le logiciel hors ligne pour prévenir, identifier et traiter les risques de vulnérabilités. En outre, la décision de l’entreprise de mettre le logiciel hors ligne a entraîné de longs retards dans le traitement des patients atteints de cancer et nombre d’entre eux ont été transférés vers d’autres établissements de santé pour un traitement immédiat. L’incident a touché environ 170 systèmes de santé utilisant le logiciel d’Elekta.

De plus, la multiplication des cyberattaques entraîne d’énormes pertes financières pour les entreprises et a un impact sur le fonctionnement global des établissements de santé.

Analyse de la segmentation du marché des logiciels d’oncologie médicale

Par analyse de type de déploiement

Le segment cloud domine le marché en raison de l'adoption croissante des systèmes basés sur le cloud

Par type de déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2026, le segment du cloud a conquis une part importante de 54,55 % du marché et devrait croître à un TCAC rapide au cours de la période de prévision. La part élevée du segment cloud est attribuée à des facteurs tels que la croissance de l'infrastructure informatique des soins de santé, l'augmentation du nombre de cancers, le besoin croissant d'intégration des données des patients et l'augmentation des lancements de produits.

- Par exemple, en mars 2023, Illumina Inc., une société américaine de biotechnologie, a annoncé le lancement de Connected Insights. Connected Insights est un logiciel basé sur le cloud qui permet une analyse tertiaire des données cliniques NGS pour les tumeurs avancées. Connected Insights est actuellement en phase de test bêta aux États-Unis et devrait permettre l'analyse de profils génomiques complexes du cancer.

Le segment sur site devrait croître considérablement au cours de la période de prévision. La croissance du segment est attribuée à l'infrastructure de santé existante prenant en charge le déploiement sur site dans les pays en développement, à un contrôle accru sur les données et la sécurité des patients, à la disponibilité de données limitées dans les pays moins peuplés qui peuvent être facilement gérées avec une installation sur site et au lancement croissant de logiciels sur site.

- Par exemple, en juillet 2023, RaySearch Laboratories a annoncé le lancement de RayCare 2023B, la dernière version du système d'information en oncologie RayCare qui prend en charge les fonctions d'oncologie médicale. RayCare 2023B possède une convivialité améliorée et une haute efficacité de gestion du traitement et est généralement déployé sur site.

Le segment hybride devrait afficher une croissance progressive au cours de la période de prévision. Les principaux facteurs contribuant à la croissance des segments comprennent les avantages associés aux déploiements hybrides, tels qu’une flexibilité, une évolutivité et une rentabilité accrues.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Augmentation du nombre de patients atteints de cancer pour influencer l'utilisation de logiciels d'oncologie médicale pour la gestion des dossiers des patients

Par application, le marché est segmenté en planification de traitement, gestion des dossiers des patients, aide à la décision clinique, etc.

Le segment de la gestion des dossiers des patients devrait représenter une part de marché importante de 54,87 % avec un TCAC notable au cours de la période de prévision. Les facteurs qui influencent la croissance du segment incluent la capacité à rationaliser la gestion des informations et des données sur les patients et à permettre une coordination fluide entre les prestataires de soins de santé afin de fournir des soins et un engagement efficaces aux patients.

Ces solutions logicielles fournissent des portails patients, permettant aux patients d'accéder à leurs dossiers, de planifier des rendez-vous et de communiquer avec l'équipe de soins, améliorant ainsi l'engagement et la satisfaction des patients.

- Par exemple, selon un article de presse publié en septembre 2022, Kaiku Health, qui fait partie du portail des patients et du MOSAIQ d’Elekta, a permis aux patients de saisir des informations sur leurs symptômes et leur qualité de vie pendant le traitement. Cette approche innovante a aidé les prestataires de soins de santé à résoudre la fièvre aiguë chez les patients atteints de mélanome. Elekta a développé un modèle spécifique pour les patients atteints d'un mélanome avancé et métastatique à mutation BRAF V600E/K traité par dabrafenib plus trametinib.

Le segment de la planification de traitement devrait croître avec un TCAC notable en raison du besoin croissant d'une planification de traitement efficace pour les patients atteints de cancer et de l'augmentation des partenariats avec les fournisseurs de logiciels d'oncologie pour développer des solutions de planification de traitement.

- Par exemple, en mai 2022, GE Healthcare a conclu un accord de collaboration avec RaySearch Laboratories, un fournisseur de logiciels d'oncologie. Cette collaboration visait à développer des solutions de workflow de planification de traitement simulées destinées à planifier le traitement du cancer.

L'aide à la décision clinique est une application logicielle émergente pour l'oncologie médicale. La croissance du segment est attribuée à l’utilisation croissante de ces solutions logicielles, aidant les oncologues et les pathologistes à localiser les zones suspectées de cancer dans le corps et à diagnostiquer efficacement le type de cancer. Le développement croissant de solutions d’aide à la décision clinique dans le domaine de l’oncologie médicale alimente encore cette croissance.

- Par exemple, en août 2021, Varian, une société de Siemens Healthineers, a annoncé que les patients atteints de cancer en Australie étaient les premiers au monde à bénéficier de soins anticancéreux rationalisés et coordonnés facilités par la sortie du système d'information en oncologie (OIS) ARIA. Ce système d'information complet en oncologie gère l'ensemble des processus cliniques, administratifs et financiers du traitement du cancer. Le logiciel fourni par la société offre aux membres du personnel clinique des informations actualisées pour prendre rapidement des décisions cliniques importantes à chaque étape du traitement d’un patient.

Par analyse de l'utilisateur final

Le segment des hôpitaux et des cliniques spécialisées a dominé le marché en raison de l'adoption rapide des logiciels d'oncologie médicale

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, centres de diagnostic, instituts de recherche et autres.

On estime que le segment des hôpitaux et cliniques spécialisées représente une part de marché importante de 74,03 % avec un TCAC notable au cours de la période de prévision. Les facteurs qui influencent la croissance du segment comprennent le nombre croissant de centres de soins contre le cancer pour accueillir davantage de patients, l’adoption croissante de ces logiciels dans les hôpitaux et les centres de soins contre le cancer, l’infrastructure informatique de soins de santé établie, etc.

- En novembre 2022, le Memorial Sloan Kettering (MSK) Cancer Center a annoncé avoir sélectionné Epic Systems Corporation pour fournir une nouvelle plate-forme de soins intégrés contre le cancer afin de garantir aux patients et aux médecins un accès facile aux dossiers de santé électroniques. L’utilisation de la plateforme de recherche sur le cancer d’Epic Systems Corporation a transformé les soins contre le cancer pour ses patients et amélioré la recherche sur le cancer.

Le segment des centres de diagnostic devrait croître avec un TCAC notable au cours de la période de prévision. Cela est dû à la demande croissante de logiciels d'oncologie médicale pour aider aux décisions de diagnostic, à l'augmentation du dépistage et de la surveillance du cancer et à la collaboration croissante avec les centres de recherche et les hôpitaux.

- Par exemple, en avril 2023, Koninklijke Philips N.V. a annoncé un partenariat avec 2 hôpitaux français, Saint-Joseph et Marie-Lannelongue. La collaboration s'est concentrée sur l'intégrationpathologie numériquedans le flux de travail de l’entreprise des hôpitaux, permettant aux équipes soignantes d’accéder à des informations diagnostiques complètes aux niveaux cellulaire, anatomique et moléculaire. Grâce à ce partenariat, les panels multidisciplinaires sur le cancer des hôpitaux peuvent guider les patients atteints de cancer afin d’améliorer les soins personnalisés contre le cancer.

Le segment des instituts de recherche devrait croître avec un TCAC notable en raison de la croissance des activités de recherche sur le cancer dans les pays émergents, de l'augmentation des essais cliniques, de l'augmentation des opportunités de financement pour la recherche sur le cancer et de l'adoption croissante de ces logiciels dans les instituts de recherche.

- Par exemple, en juin 2023, Conquer Cancer, la fondation ASCO, en collaboration avec Pfizer Global Medical Grants, a annoncé des subventions de plus de 1,0 million de dollars pour soutenir des approches innovantes. Ces subventions devraient remédier aux inégalités et accroître l’accès aux soins de santé. En outre, ce financement a aidé les hôpitaux et les cliniques à adopter des logiciels d'oncologie médicale afin d'améliorer la qualité des soins aux patients atteints d'un cancer du sein métastatique (mBC) en Amérique latine.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Medical Oncology Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 1,18 milliard de dollars en 2025, soit 41,00 % du chiffre d’affaires mondial, et devrait atteindre 1,27 milliard de dollars en 2026. L’établissement croissant de centres de soins contre le cancer, la tendance croissante aux soins centralisés aux États-Unis, la présence importante d’acteurs du marché, l’incidence croissante du cancer et les progrès technologiques dans les solutions logicielles d’oncologie sont les principaux facteurs à l’origine de la croissance du marché en Amérique du Nord. devrait atteindre 1,19 milliard de dollars d’ici 2026.

- Par exemple, selon les données publiées par GLOBOCAN en 2020, le cancer est l’une des principales causes de décès aux États-Unis, avec environ 8 432 938 cas prévalents signalés sur une période de 5 ans. En 2022, on estime que 8,5 millions de personnes vivaient avec un cancer aux États-Unis.

Europe

En 2025, l'Europe détenait 26,60 % du marché mondial, atteignant une valorisation de 0,77 milliard de dollars, et devrait croître à 0,82 milliard de dollars en 2026 et devrait croître avec un TCAC notable au cours de la période de prévision. Les facteurs qui propulsent la croissance du marché en Europe comprennent une collaboration croissante entre les principaux acteurs du marché et les prestataires de soins de santé, une infrastructure technologique croissante et une augmentation des activités de recherche et des essais cliniques. Le marché britannique devrait atteindre 0,15 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,2 milliard de dollars d'ici 2026.

- Par exemple, en juillet 2023, le Centre allemand de recherche sur le cancer (DKFZ) a mené des recherches de pointe sur le cancer et les maladies associées. Ce centre a utilisé sa plateforme StorageMAP pour renforcer ses capacités de gestion et de sécurité des données.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,54 milliard USD en 2025, soit 18,70 % du chiffre d’affaires total du marché, et devrait atteindre 0,58 milliard USD en 2026. L’Asie-Pacifique devrait croître avec un TCAC rapide au cours de la période de prévision en raison de l’incidence croissante du cancer, du vieillissement croissant de la population dans la région, des acteurs clés émergents, des opportunités d’investissement croissantes et de l’entrée croissante d’entreprises développant ce logiciel. Le marché japonais devrait atteindre 0,14 milliard USD d’ici D’ici 2026, le marché chinois devrait atteindre 0,25 milliard USD d’ici 2026, et le marché indien devrait atteindre 0,07 milliard USD d’ici 2026.

- Par exemple, en août 2022, le National Cancer Grid (NCG) a créé le Koita Center for Digital Oncology (KCDO) pour approuver les technologies et les outils numériques visant à améliorer les soins contre le cancer en Inde. KCDO a soutenu les hôpitaux NCG en leur permettant d'adopter des outils de santé numérique, d'utiliser des pratiques en matière de santé numérique et de piloter des initiatives technologiques, notamment l'interopérabilité des données de santé et l'adoption du DME.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,23 milliard de dollars en 2025, soit une part de 7,90 %, et devrait atteindre 0,24 milliard de dollars en 2026. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,16 milliard de dollars, soit 5,70 % de la demande mondiale, et devrait croître à 0,17 milliard de dollars en 2026. Les marchés africains devraient afficher une croissance progressive au cours de la période de prévision. Infrastructure de soins de santé limitée les outils numériques et le coût élevé des logiciels d’oncologie médicale sont les principaux facteurs de croissance progressive de ces régions.

Acteurs clés de l'industrie

Les investissements dans l’innovation et la présence mondiale propulsent les principaux acteurs vers une part de marché significative

Les principaux acteurs du marché mondial sont Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta et Oracle (Cerner Corporation). Ces sociétés représentaient une part de marché importante, conduisant à un paysage de marché consolidé à l’échelle mondiale. Les investissements croissants de ces entreprises pour développer des produits innovants et les alliances stratégiques croissantes, associés à une large présence à travers le monde, sont les principaux facteurs soutenant une part de marché importante des logiciels d’oncologie médicale.

- Par exemple, en avril 2021, Siemens Healthineers AG a annoncé l'acquisition de Varian Medical Systems, Inc. pour répondre au besoin croissant de diagnostics personnalisés et basés sur les données et de soins de précision contre le cancer. En outre, les deux sociétés ont bâti « EnVision », un partenariat stratégique visant à établir un écosystème diagnostique, numérique et thérapeutique complet pour le cancer.

De plus, d'autres sociétés émergentes, notamment Altai, Inc., RaySearch Laboratories, MCKESSON CORPORATION, EndoSoft LLC, Epic Systems Corporation et Koninklijke Philips N.V., ont également un impact dynamique sur le marché mondial en raison de leur participation active à des expositions, de leurs portefeuilles de produits ciblés et de leur collaboration avec les prestataires de soins de santé.

- En juillet 2023, RaySearch a présenté les dernières innovations logicielles à l'American Association of Physicists in Medicine (AAPM) au Texas. Au cours de la conférence, la société a présenté les dernières avancées du système de planification de traitement RayStation, du système d'information en oncologie RayCare et du système d'analyse en oncologie basé sur le cloud RayIntelligence.

Liste des principales sociétés de logiciels d’oncologie médicale :

- Epic Systems Corporation (États-Unis)

- Altai, Inc. (États-Unis)

- Varian Medical Systems, Inc. (Siemens Healthineers AG)(NOUS.)

- Cerner Corporation (Oracle) (États-Unis)

- American Medical Software (États-Unis)

- Elekta(Suède)

- EndoSoft LLC (NOUS.)

- Laboratoires RaySearch (Suède)

- MCKESSON CORPORATION (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2023 :Epic Systems Corporation a élargi son partenariat avec Microsoft pour intégrer des systèmes génératifsintelligence artificielle (IA)technologie dans le dossier de santé électronique. Le partenariat visait à augmenter la productivité des prestataires, à réduire le fardeau administratif et à améliorer les soins en donnant aux cliniciens plus de temps à consacrer à leurs patients.

- Février 2023 :Varian Medical Systems, Inc., une société de Siemens Healthineers, a annoncé sa collaboration avec Nova Scotia Health pour accélérer la révolution numérique de la gamme complète de services d'oncologie du système de santé. Grâce à ce partenariat, Varian Medical Systems, Inc. visait à fournir une variété de solutions multidisciplinaires en oncologie pour connecter les patients atteints de cancer et optimiser les soins aux patients tout au long de leur parcours de soins contre le cancer.

- Avril 2022 :Epic Systems Corporation a annoncé un partenariat avec la société d'oncologie de précision Guardant Health pour soutenir une intégration Epic DSE afin d'améliorer l'accès des patients au dépistage du cancer. Cette plateforme d'oncologie favorise l'adoption commerciale, améliore les résultats cliniques des patients et réduit les coûts des soins de santé à toutes les étapes du continuum de soins contre le cancer.

- Avril 2021 :EndoSoft LLC a annoncé le lancement de l'application EndoVault, conçue pour des modules spécifiques à des spécialités, y compris l'oncologie au sein de la suite technologique d'oncologie d'EndoSoft. Cette application aide les prestataires de soins et les patients à améliorer leur qualité de vie.

- décembre 2020: MCKESSON CORPORATION a annoncé le lancement d'Ontada, une technologie et des connaissances en oncologie destinées à soutenir l'innovation et la génération de preuves pour de meilleurs résultats pour les patients atteints de cancer. Le lancement d’Ontada visait à proposer des solutions innovantes et à construire des actifs différenciés en oncologie qui contribuent à améliorer les résultats pour les patients.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les logiciels d’oncologie médicale fournit une analyse approfondie de l’industrie. Il se concentre sur des segments tels que le type de déploiement, l'application et l'utilisateur final. En outre, il offre des informations sur les progrès technologiques, la prévalence du cancer, l’impact du COVID-19 et les tendances du marché dans les régions. En outre, le rapport comprend plusieurs facteurs contribuant à la croissance du secteur et aux développements clés du secteur, notamment les fusions, les acquisitions, les partenariats et les lancements de nouveaux produits par les acteurs du marché. Le rapport fournit également le paysage concurrentiel du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de déploiement

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

La taille du marché mondial des logiciels d’oncologie médicale devrait passer de 2,88 milliards de dollars en 2025 à 6,18 milliards de dollars d’ici 2034, avec un TCAC de 9,10 %.

Le marché devrait croître à un TCAC de 9,10 % au cours de la période de prévision (2026-2034).

Par type de déploiement, le segment cloud a conquis une part importante du marché.

La prévalence croissante du cancer, les progrès technologiques et l’augmentation des essais cliniques sont quelques facteurs qui stimulent le marché.

Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta et Oracle (Cerner Corporation) sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés