Taille du marché de l’alimentation médicale, part et analyse de l’industrie par puissance nominale (faible puissance {500 W}), par type de convertisseur (alimentation CA vers CC et alimentation CC vers CC), par architecture (alimentation fermée, alimentation à cadre ouvert, alimentation externe/portable, alimentation encapsulée et alimentation configurable/modulaire), par application (équipement de diagnostic et d’imagerie, équipement de surveillance des patients, équipement chirurgical et médical, dispositifs de soins à domicile et autres équipements médicaux), par Utilisateur final et prévis

Taille du marché de l’alimentation électrique médicale et perspectives d’avenir

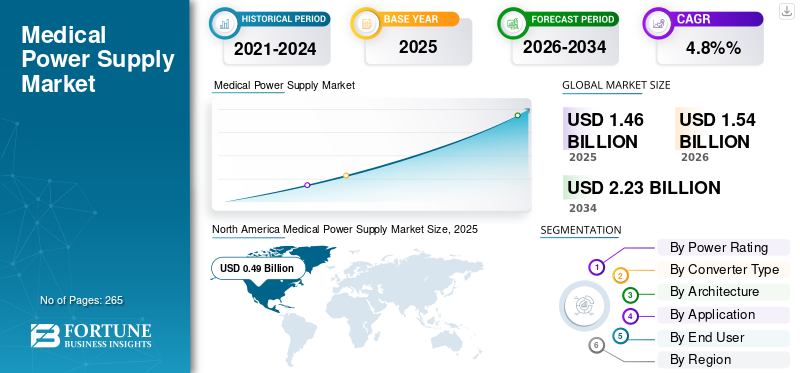

La taille du marché mondial des alimentations médicales était évaluée à 1,46 milliard de dollars en 2025 et devrait passer de 1,54 milliard de dollars en 2026 à 2,23 milliards de dollars d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des alimentations médicales avec une part de marché de 33,56 % en 2025.

L'alimentation électrique médicale fait référence à un dispositif conçu pour fournir une électricité stable et fiable aux équipements médicaux. Il convertit l'alimentation standard en une forme sûre, précise et cohérente adaptée aux appareils tels que les ventilateurs, les scanners IRM et les outils de diagnostic, avec des caractéristiques clés telles qu'un faible courant de fuite, une isolation élevée et une résistance aux interférences, garantissant la sécurité du patient et de l'opérateur. Le nombre croissant de patients, associé au développement et à l'expansion des infrastructures de soins de santé, ainsi qu'aux progrès technologiques qui améliorent la sécurité, la fiabilité et la stabilité, stimulent encore davantage la demande pour ces produits, contribuant ainsi à leur taux d'adoption sur le marché.

Les activités croissantes de R&D et l’innovation dans les produits parmi des acteurs de premier plan, tels que TDK Corporation, XP Power, Delta Electronics, Inc., Advanced Energy et d’autres, devraient contribuer au marché mondial de l’alimentation électrique médicale.

- Par exemple, en juillet 2023, Bel Fuse a élargi sa série EOS Power avec des unités AC-DC MEPG300/MEPG500 basées sur GaN, spécialement conçues pour les applications médicales, offrant un rendement et une densité de puissance plus élevés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’alimentation électrique médicale

- Taille du marché en 2025 : 1,46 milliard de dollars

- Taille du marché en 2026 : 1,54 milliard de dollars

- Taille du marché prévue pour 2034 : 2,23 milliards de dollars

- TCAC : 4,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des alimentations médicales avec une part de 33,56 % en 2025.

- Le segment de puissance moyenne (50-500 W) détenait la plus grande part de marché en 2025.

- Le segment des hôpitaux et ASC représentait la principale part des utilisateurs finaux avec 47,4 % du marché en 2025.

Amérique du Nord

L’Amérique du Nord domine le marché mondial, évalué à 0,49 milliard de dollars en 2025 et à 0,52 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait devenir le deuxième marché régional, atteignant 0,48 milliard de dollars en 2026.

Europe

L’Europe devrait atteindre 0,43 milliard de dollars en 2026, soutenue par le développement des infrastructures de soins de santé et l’innovation des produits.

NOUS.

Le marché devrait atteindre 0,46 milliard de dollars en 2026, tiré par de fortes dépenses de santé et une forte prévalence de maladies chroniques.

Japon

L’adoption croissante de dispositifs médicaux avancés et la modernisation continue des soins de santé soutiennent la croissance du marché.

En savoir plus

Dynamique du marché

Facteurs du marché

Demande croissante de dispositifs médicaux sophistiqués pour stimuler la croissance du marché

Plusieurs facteurs clés stimulent la croissance du marché mondial de l’alimentation électrique médicale, façonnant l’évolution de la technologie des soins de santé. Fondamentalement, les dispositifs médicaux sont de plus en plus sophistiqués et exigeants ; par conséquent, des systèmes d'imagerie diagnostique modernes, du matériel chirurgical etdispositifs de surveillance des patientstous nécessitent des alimentations hautes performances capables de fournir une énergie stable et fiable sans interruption.

Le vieillissement de la population mondiale est un autre facteur important, car de plus en plus de personnes vivent plus longtemps et développent des maladies chroniques. Par exemple, l’American Medical Association estime que 60 % des personnes âgées de 65 ans et plus vivront avec plus d’une maladie chronique d’ici 2030, ce qui entraînera une augmentation significative de la demande de dispositifs médicaux. Cela se traduit directement par une demande plus élevée pour les alimentations qui assurent le fonctionnement de ces appareils.

Les soins de santé d'aujourd'hui s'orientent également vers les soins à domicile et les appareils portables. Les patients souhaitent surveiller leur santé à la maison ou en déplacement, ce qui signifie que les alimentations doivent être compactes, légères et fiables dans différents environnements. Parallèlement, les fabricants investissent massivement pour rendre les alimentations plus économes en énergie grâce à des innovations telles que les circuits de commutation à tension nulle et les semi-conducteurs à base de nitrure de gallium. Les réglementations de sécurité, telles que la certification CEI 60601-1, poussent l'ensemble du secteur vers des conceptions plus sûres et plus intelligentes. Ces facteurs réglementaires peuvent ressembler à des contraintes AP, mais ils stimulent en réalité une véritable innovation dans le secteur.

Restrictions du marché

Coût élevé associé aux produits avancés pour entraver la croissance du marché

Malgré un fort potentiel de croissance, le marché des alimentations médicales est confronté à de réels obstacles. Premièrement, il y a le facteur coût. Les technologies avancées d’alimentation électrique coûtent cher, et les petits hôpitaux et cliniques ont souvent du mal à justifier l’investissement, malgré leur nécessité.

L'obtention de l'approbation réglementaire est un processus long et coûteux. Les fabricants doivent naviguer dans un réseau complexe de réglementations, notamment la directive RoHS (Restriction of Hazardous Substances) de l'Union européenne, les règles relatives aux déchets électroniques et les normes spécifiques aux pays émanant d'organisations telles que l'American National Standards Institute (ANSI) et la Connectivity Standards Alliance (CSA). Les paramètres des nouveaux appareils sont en réalité critiques pour la sécurité, mais ils ralentissent considérablement les délais de mise sur le marché et augmentent les coûts de développement.

L’incertitude économique à l’échelle mondiale fait que les établissements de santé hésitent à investir dans de nouveaux équipements et infrastructures. À cela s’ajoute le problème des produits contrefaits ; les contrefaçons bon marché inondent certains marchés, sous-cotant les fabricants légitimes qui ont investi dans la qualité et la conformité. Enfin, opérer à l’international signifie faire face à des exigences réglementaires différentes dans chaque pays, ce qui ajoute de la complexité et des coûts à l’activité de vente transfrontalière de fournitures électriques.

Opportunités de marché

Avancées technologiques dans ces produits pour créer des opportunités lucratives

Le marché regorge d’opportunités pour les entreprises désireuses d’innover. Les sources d'alimentation CC haute tension représentent une frontière passionnante, utilisant des circuits avancés pour fournir des tensions plus élevées avec une stabilité exceptionnelle et un bruit minimal, ce qui les rend idéales pour les appareils de mesure de précision et les équipements médicaux sensibles qui exigent la perfection.

C’est sur les marchés émergents que se produit la véritable croissance. Les pays de la région Asie-Pacifique, notamment la Chine, l’Inde et le Japon, développent rapidement leurs infrastructures de santé et augmentent leurs dépenses en technologie médicale. Leur population croissante de classe moyenne peut désormais se permettre de meilleurs soins de santé, ce qui stimule la demande de produits modernes.dispositifs médicauxet les alimentations électriques efficaces dont ils ont besoin. La distribution s’améliore également, rendant les produits plus accessibles et abordables dans des endroits où les options étaient auparavant limitées.

Les établissements de santé se concentrent de plus en plus sur la réduction des coûts d’exploitation et de leur empreinte environnementale. Il existe une réelle demande pour des alimentations avec des taux d'efficacité de 90 % ou plus, et les fabricants répondent avec des conceptions innovantes qui atteignent jusqu'à 98 % d'efficacité grâce à la technologie du nitrure de gallium. Au-delà de la simple efficacité, on constate un intérêt croissant pour les modèles « power-as-a-service » avec des unités contrôlées numériquement et surveillées à distance. La possibilité de personnaliser et de faire évoluer les solutions d'alimentation pour les applications futures séduit également les fabricants OEM qui souhaitent pérenniser leurs appareils avec des sorties programmables et des conceptions modulaires.

Défis du marché

Des alimentations électriques de mauvaise qualité et contrefaites pour entraver la croissance du marché

Le marché est confronté à plusieurs défis réels auxquels les fabricants et les prestataires de soins de santé doivent répondre. Les alimentations électriques contrefaites et de mauvaise qualité restent un problème persistant. Non seulement cela porte atteinte aux entreprises légitimes, mais cela pose également de réels risques pour la sécurité des dispositifs de sauvetage dans les environnements cliniques.

À mesure que les dispositifs médicaux deviennent de plus en plus complexes et interconnectés, l’intégration d’alimentations électriques sur différents systèmes et plates-formes devient un défi. Les ingénieurs doivent garantir la compatibilité et les performances optimales entre divers équipements de différents fabricants. Les limitations techniques, notamment la densité de puissance, la dissipation thermique et les interférences électromagnétiques, continuent de limiter les options de conception.

Sur les marchés développés, la concurrence est intense et la croissance ralentit, ce qui rend plus difficile la croissance des entreprises. Les tensions commerciales internationales compliquent également les choses ; par exemple, l’UE a menacé de restreindre les fabricants chinois de dispositifs médicaux en raison de prétendues pratiques discriminatoires, illustrant ainsi la façon dont les facteurs politiques peuvent perturber les marchés. Sur le plan réglementaire, les entreprises sont confrontées à des changements constants et à des exigences de plus en plus strictes en matière de compatibilité électromagnétique et de normes de sécurité. Cela signifie des coûts de développement plus élevés et des délais plus longs pour commercialiser les produits. Le défi fondamental réside dans le fait que les paysages réglementaires continuent d’évoluer différemment selon les régions, ce qui rend très difficile pour les fabricants de suivre le rythme tout en gérant leurs opérations mondiales.

Tendances du marché de l’alimentation électrique médicale

Déplacement des préférences vers la surveillance portable et à distance pour alimenter la demande d'appareils

Plusieurs changements importants remodèlent actuellement le marché. Les appareils portables sont devenus courants ; environ un Américain sur trois utilise désormais unmontre intelligenteou un tracker de fitness pour surveiller leur santé. La pandémie de COVID-19 a considérablement accéléré cette tendance, les fabricants ayant lancé des modèles avancés à des prix inférieurs, permettant ainsi aux wearables d’accéder à un public plus large.

Les entreprises de dispositifs médicaux externalisent de plus en plus le développement des alimentations électriques plutôt que de les construire en interne. Il y a également une nette tendance à réduire la consommation d’énergie. La gamme de puissance AC-DC de 201 à 500 W devient la solution idéale à mesure que les entreprises cherchent à faire plus avec moins d'énergie. La technologie intelligente révolutionne la conception des alimentations. Les microcontrôleurs et l'IA permettent une surveillance, des diagnostics et une gestion adaptative de l'alimentation en temps réel. La gestion thermique est également devenue plus avancée, avec des techniques de refroidissement améliorées permettant aux fabricants d'intégrer plus de puissance dans des conceptions plus petites et plus compactes. Alors que la télémédecine et la surveillance à distance des patients continuent de croître, le marché nécessite des solutions d'alimentation portables, fiables et presque silencieuses, évitant ainsi les interférences avec les équipements sensibles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par puissance nominale

Base installée élevée de dispositifs médicaux pour favoriser la domination du segment de puissance moyenne (50-500 W)

Sur la base de la puissance nominale, le marché est classé en faible puissance (<50 W), moyenne puissance (50-500 W) et haute puissance (> 500 W).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de puissance moyenne (50-500 W) détenait la plus grande part de marché en 2025. La part dominante est attribuée à une grande partie des dispositifs médicaux installés, notamment les appareils à ultrasons, les analyseurs de table, les lits motorisés,ventilateurs, les systèmes de perfusion et les équipements chirurgicaux qui utilisent une puissance moyenne. Ceci, ainsi que l’attention croissante des acteurs clés vers les activités de recherche et développement pour lancer des dispositifs innovants, devrait en outre soutenir la croissance segmentaire.

- Le segment haute puissance (> 500 W) devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Par type de convertisseur

Le nombre croissant de lancements de produits a conduit à la domination du segment de l'alimentation CA vers CC

En fonction du type de convertisseur, le marché est divisé en alimentation AC-DC et alimentation DC-DC.

Le segment de l’alimentation CA vers CC a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 79,7 %. La part dominante est attribuée au fait que presque tous les équipements médicaux fixes, tels que les appareils d'imagerie, les systèmes de salle d'opération, les ventilateurs, les moniteurs de chevet et les analyseurs, sont finalement connectés au secteur. Par conséquent, chaque système nécessite au moins un frontal AC-DC de qualité médicale. Ceci, associé à l’attention croissante des principaux acteurs aux activités de recherche et développement visant à lancer des produits avancés, est susceptible de contribuer à la croissance du segment de l’alimentation CA-CC sur le marché.

- En février 2022, XP Power a présenté la série FCB100 d'alimentations AC-DC. La série est certifiée conforme aux normes médicales, ITE et domestiques pour les opérations de classe I et II.

Le segment de l’alimentation CC à CC devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par architecture

Les principaux acteurs proposent principalement des produits d’alimentation sous boîtier, ce qui conduit à la domination du segment

Sur la base de l'architecture, le marché est segmenté en alimentation fermée, alimentation à cadre ouvert, alimentation externe/portable, alimentation encapsulée et alimentation configurable/modulaire.

Le segment des alimentations fermées a dominé le marché mondial en 2025. Par application, le segment du diabète détenait une part de 29,7 % en 2025. La domination du segment est due au fait que la plupart des SKU médicalement certifiés sont des unités AC-DC fermées ou à cadre ouvert sur le marché. De plus, les lancements de nouveaux produits dans le domaine des alimentations fermées stimulent la part de segment.

- Par exemple, en décembre 2023, MORNSUN a lancé l'alimentation à découpage AC/DC haute densité de puissance 3 000 W série LMF3000-20Bxx. Il est conçu pour un usage médical avec une efficacité de 93 % et une certification de sécurité médicale.

Le segment de l’alimentation électrique configurable/modulaire est sur le point de connaître une croissance, avec un taux prévu de 6,3 % sur la période.

Par candidature

Les progrès des équipements de diagnostic et d’imagerie médicale ont conduit à la domination du segment

En fonction des applications, le marché est segmenté en équipements de diagnostic et d’imagerie, équipements de surveillance des patients, équipements chirurgicaux et médicaux, appareils de soins à domicile et autres équipements médicaux.

Le segment des équipements de diagnostic et d’imagerie a dominé le marché mondial en 2025. Par application, le segment du diabète détenait une part de 30,0 % en 2025. Les progrès des équipements d’imagerie augmentent la demande de systèmes d’alimentation médicale avancés.

- Par exemple, en juin 2024, Siemens Healthineers a lancé son Biograph Trinion, un scanner de tomographie par émission de positrons/tomodensitométrie (TEP/CT) économe en énergie, dans le but de renforcer son portefeuille de produits.

Le segment des équipements chirurgicaux et médicaux est prêt à connaître une croissance, avec un taux prévu de 5,4 % sur la période.

Par utilisateur final

La grande base installée de dispositifs médicaux dans les hôpitaux a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques, centres et laboratoires de diagnostic, établissements de soins à domicile et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante des maladies chroniques, le nombre croissant de patients et la préférence croissante pour le traitement en milieu hospitalier, ainsi que l’augmentation des initiatives de financement de la recherche et du développement parmi les principaux acteurs, sont des facteurs clés soutenant la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 47,4 % en 2025.

En outre, les utilisateurs finaux des centres de diagnostic et des laboratoires devraient croître à un TCAC de 5,0 % au cours de la période d'étude.

Perspectives régionales du marché de l’alimentation électrique médicale

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medical Power Supply Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 0,49 milliard de dollars, et a également pris la première place en 2026 avec 0,52 milliard de dollars. La domination de la région est attribuée à plusieurs facteurs clés, notamment la prévalence croissante des maladies chroniques, une infrastructure de soins de santé robuste, des politiques de remboursement adéquates, une forte adoption desanté numériquetechnologies et un nombre croissant de lancements de produits par des acteurs de premier plan, entre autres. En 2026, le marché américain devrait atteindre 0,46 milliard de dollars.

- Par exemple, selon le ministère américain de la Santé et des Services sociaux, on estime que 129 millions de personnes aux États-Unis souffrent d'au moins une maladie chronique majeure, telle qu'une maladie cardiaque, le cancer, le diabète, l'obésité et l'hypertension, etc.

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d’étude, le marché de la région Asie-Pacifique devrait atteindre 0,48 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,07 milliard de dollars, tandis que la Chine devrait atteindre 0,13 milliard de dollars en 2026. Après l’Asie-Pacifique, la région européenne devrait enregistrer un taux de croissance de 3,8 % et atteindre la valorisation de 0,43 milliard de dollars en 2026. Cela est dû au développement croissant des infrastructures de santé, à la prévalence croissante des maladies et à l’attention croissante des principaux acteurs sur les lancements de produits et le renforcement de leurs réseaux de distribution dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,07 milliard de dollars, l’Allemagne 0,10 milliard de dollars et la France 0,06 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,06 milliard de dollars en 2026. La prévalence croissante des maladies chroniques, l’augmentation des initiatives de financement de la R&D et l’adoption de produits avancés devraient alimenter la demande pour ces produits sur le marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,02 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les principaux acteurs pour soutenir leur domination

Un solide portefeuille de produits technologiquement avancés, associé à une forte présence mondiale, est l’un des facteurs essentiels contribuant à la domination de ces entreprises sur le marché. TDK Corporation, XP Power, Delta Electronics, Inc. et Advanced Energy sont des acteurs majeurs du marché en 2024. De plus, l’attention croissante des principaux acteurs à l’obtention de l’approbation des organismes de réglementation pour leurs nouveaux dispositifs est susceptible de soutenir la part de marché mondiale de l’alimentation électrique médicale.

- Par exemple, en octobre 2021, TDK Corporation a annoncé le lancement des alimentations AC-DC CUS500M1 de marque TDK-Lambda. Le CUS500M1 convient à une utilisation dans une large gamme d'applications de classe I ou de classe II (double isolation), notammentsoins de santé à domicile, équipements médicaux, dentaires, de test et de mesure, de diffusion et industriels.

D’autres acteurs clés, notamment MEAN WELL Enterprises Co., Ltd., COSEL CO., LTD., Bel et d’autres, se développent également sur le marché, principalement en raison de l’accent croissant qu’ils accordent aux acquisitions et aux fusions entre autres acteurs afin d’étendre leur présence sur le marché.

Liste des principales sociétés d’alimentation électrique médicale profilées :

- Société TDK(Japon)

- XP Power (Singapour)

- Delta Électronique, Inc.(Taïwan)

- Énergie avancée(NOUS.)

- MEAN WELL Enterprises Co., Ltd. (Taïwan)

- COSEL CO., LTD.(Japon)

- Bel(NOUS.)

- RECOM Power GmbH (Autriche)

- Astrodyne TDI (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024– XP Power a annoncé une nouvelle série d'alimentations AC-DC discrètes de 550 W, conçues pour le refroidissement par convection, conduction et air pulsé. Approuvés pour une utilisation dans les applications médicales et industrielles, les nouveaux blocs d'alimentation sont adaptés à une large gamme d'applications, y compris les environnements de boîtiers scellés.

- janvier 2024– MEAN WELL Enterprises Co., Ltd. a maintenant introduit la série LOP-400/500/600 avec des dimensions de 5" x 3" et des puissances nominales de 400W/500W/600W. Cette série est conforme aux exigences CEI 60601-1, 2×MOPP et Type BF.

- novembre 2021– COSEL CO., LTD. introduit la série AC-DC à cadre ouvert AEA1000F 1 kW. L'AEA1000F est capable de fournir une puissance de crête de 330 % et convient aux applications médicales classées BF.

- juin 2021– Bel Fuse, un fournisseur de produits destinés à alimenter, protéger et connecter des circuits électroniques, a acquis le fabricant d'alimentations EOS de Mumbai, en Inde, pour renforcer son portefeuille de produits. EOS est un fournisseur majeur d'alimentations AC-DC compactes destinées aux équipementiers médicaux et industriels.

- juillet 2020– TDK Corporation a annoncé le lancement de la série d'alimentations AC-DC CUS400M de marque TDK-Lambda pour les équipements médicaux et industriels.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de l’alimentation médicale et se concentre sur des aspects clés tels que les principales entreprises, le type, l’utilisation, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par puissance nominale, type de convertisseur, architecture, application, utilisateur final et région |

|

Par puissance nominale |

|

|

Par type de convertisseur |

|

|

Par architecture |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,46 milliard de dollars en 2025 et qu’elle devrait atteindre 2,23 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,49 milliard de dollars.

Avec une croissance de 4,8%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

En termes de puissance, le segment de puissance moyenne (50-500 W) est le segment leader sur ce marché.

L’introduction de nouveaux produits et l’innovation croissante stimulent la croissance du marché.

TDK Corporation, XP Power, Delta Electronics, Inc. et Advanced Energy sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé la part de marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.