Taille du marché des microcrédits, part et analyse de l’industrie, par fournisseurs (banques, institutions de microfinance (IMF), sociétés financières non bancaires (NBFC) et autres), par utilisateur final (particuliers, femmes entrepreneurs et micro-entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

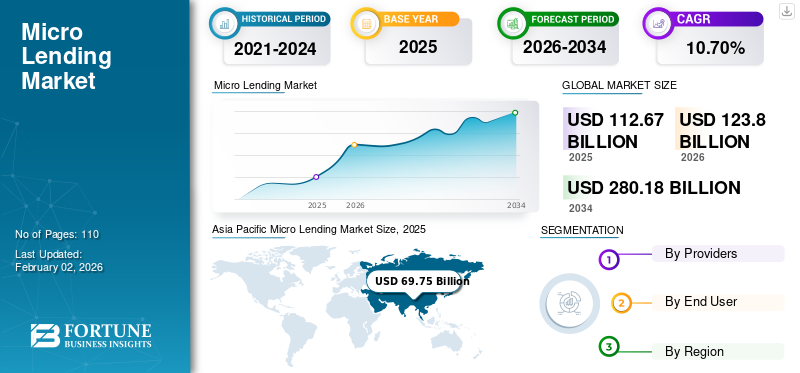

La taille du marché mondial des microcrédits était évaluée à 112,67 milliards USD en 2025. Il devrait passer de 123,80 milliards USD en 2026 à 280,18 milliards USD d’ici 2034, affichant un taux de croissance annuel composé TCAC de 10,70 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché avec une part de 61,90 % en 2025.

Les microcrédits sont de petits prêts, allant de 1 000 USD à 50 000 USD, conçus pour les entrepreneurs qui ne sont pas en mesure d'obtenir des capitaux auprès des institutions financières traditionnelles, telles que les banques ou les coopératives de crédit. Les prêteurs de microcrédits sont principalement des organisations à but non lucratif qui reçoivent de l'argent sous forme de dons et d'autres sources caritatives. Les micro-prêteurs utilisent cet argent pour fournir des dettes abordables aux micro-entreprises et aux particuliers sans garanties ni sécurité. Cela implique un risque inhérent à la fois pour les investisseurs et les emprunteurs, que les prêteurs intermédiaires atténuent en diversifiant leur portefeuille, en investissant de petites sommes dans une large gamme de microcrédits.

La taille du marché mondial est prête à connaître une croissance substantielle, stimulée par le besoin croissant de prêts financiers pour les entreprises et les micro-entreprises dirigées par des femmes. Le nombre croissant de jeunes entrepreneurs dans les économies émergentes soutient également cette croissance. À mesure que le marché continue d’évoluer, les principaux acteurs et nouveaux entrants se concentrent sur les prêts innovants et sans garantie, contribuant ainsi à la croissance des revenus dans les économies émergentes.

Des micro-prêteurs de premier plan tels que Grameen America et Kiva Microfunds se concentrent sur une catégorie spécifique d'emprunteurs, comme les petites et moyennes entreprises familiales, les entreprises dirigées par des femmes et les propriétaires de petites entreprises. Cela contribue à élargir la portée du marché et à générer des rendements attractifs pour les investisseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des microcrédits

- Taille du marché en 2025 : 112,67 milliards de dollars

- Taille du marché en 2026 : 123,80 milliards de dollars

- Taille du marché prévue pour 2034 : 280,18 milliards de dollars

- TCAC : 10,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du microcrédit avec une part de 61,90 % en 2025.

- Le segment des institutions de microfinance (IMF) détenait la plus grande part de 47,05 % en 2026.

- Le segment des particuliers représentait la plus grande part de 62,71 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 6,13 milliards USD en 2025 et devrait atteindre 6,40 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 69,75 milliards de dollars en 2025 et devrait atteindre 77,15 milliards de dollars en 2026.

Europe

L’Europe s’élevait à 3,74 milliards de dollars en 2025 et devrait atteindre 3,88 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 5,06 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 3,94 milliards de dollars en 2026.

En savoir plus

IMPACT DE L’ÉCOSYSTÈME DE STARTUP ET DE L’ENTREPRENEURIAT

La demande croissante de microcrédits dans les économies émergentes génère un bon retour sur investissement

Le microcrédit joue un rôle majeur dans le financement des micro-entreprises, dont le lancement nécessite un très petit capital. Ce modèle soutient fortement l’écosystème des startups dans les économies émergentes. En outre, les femmes entrepreneurs sont l’une des principales raisons de la croissance des entreprises de microcrédit à l’échelle mondiale, car leurs entreprises démontrent souvent un fort potentiel, générant un bon retour sur investissement (RoI) pour les prêteurs.

- Par exemple, en avril 2024, Grameen America, une organisation de microfinance de premier plan, a lancé une campagne visant à lever 600 millions de dollars au cours des cinq prochaines années. L'initiative vise à investir 1 milliard de dollars en capital et à allouer 40 milliards de dollars à l'autonomisation des femmes entrepreneurs aux États-Unis.

TENDANCES DU MARCHÉ DU MICROPRÊT

L'évaluation du crédit basée sur l'IA pour minimiser le risque de fraude est une tendance clé du marché

Intelligence artificielle (IA) etanalyse de donnéesremodèlent le marché en révolutionnant les pratiques d’évaluation des risques. L’IA rend les plateformes de prêt plus transparentes, basées sur les données et inclusives. Traditionnellement, les IMF et les NBFC s'appuyaient sur des méthodes conventionnelles d'évaluation des risques, telles que l'évaluation des revenus et les évaluations basées sur les garanties, pour déterminer la solvabilité. Cependant, grâce à l’intégration de l’IA, les instituts de microfinance et les banques peuvent facilement évaluer la solvabilité des particuliers ou des entreprises à l’aide de sources de données alternatives, minimisant ainsi le risque de fraude et leur permettant de servir une clientèle plus large. Ces avancées jouent un rôle clé dans l’expansion du marché des micro-prêteurs au cours de la période de prévision.

- Selon une analyse secondaire, les institutions financières investissent activement dans l’intelligence artificielle. En avril 2025, Bank of America a alloué 4 milliards de dollars à l’IA et à d’autres initiatives technologiques. L’amélioration prometteuse des connaissances des consommateurs et la pression concurrentielle alimentent cette poussée.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

e-KYC et fonctionnalité de disponibilité de décaissement facile pour stimuler la croissance du marché

Le marché est propulsé par des moteurs clés qui contribuent collectivement à sa croissance soutenue. L’un des principaux moteurs est l’adoption des processus e-KYC (Know Your Customer), qui jouent un rôle essentiel dans la rationalisation du secteur des microcrédits. En permettant une intégration basée sur les données, des approbations de prêt en ligne et des évaluations de crédit efficaces, e-KYC améliore l'efficacité opérationnelle. La prolifération des smartphones et la révolution 5G transforment la numérisation du secteur financier et aident les particuliers et les entreprises à bénéficier de microcrédits à leur porte grâce à un KYC facile et des décaissements de prêts en ligne, stimulant ainsi la croissance du marché des microcrédits.

- Par exemple, en mars 2025, Muthoot Microfin a reçu l’autorisation de procéder à un e-KYC compatible Aadhaar pour son processus d’intégration. Le KYC numérique permettra une intégration transparente des femmes entrepreneures rurales, des communautés mal desservies et des groupes co-dirigeants.

Défis du marché

Changements réglementaires et lois strictes pour restreindre les activités de prêt modernes

Les entreprises modernes de microcrédit sont confrontées à plusieurs contraintes qui peuvent freiner la croissance du marché. L’incertitude réglementaire et les lois strictes en matière de prêts dans les juridictions peuvent accroître la complexité opérationnelle et les coûts de conformité pour les prêteurs. Les autres grandes préoccupations des microprêteurs sont les lois strictes sur la confidentialité des données etcybersécuritépréoccupations alignées sur le secteur des prêts numériques. Ces facteurs peuvent nuire à la réputation des prêteurs et à la confiance des emprunteurs potentiels. Les organismes de réglementation imposent strictement des procédures e-KYC et de lutte contre le blanchiment d'argent (AML) pour empêcher les activités frauduleuses d'atteindre les véritables emprunteurs.

- Par exemple, en février 2025, la Reserve Bank of India a abaissé les pondérations de risque pour le financement bancaire des NBFC et les prêts de microfinance afin de débloquer davantage de fonds et de stimuler le crédit. Cependant, la pondération des risques des banques commerciales a été augmentée de 25 points de pourcentage par rapport aux NBFC, reflétant une approche plus prudente de la gestion des risques.

Opportunités de marché

Accroître les efforts en faveur de l’inclusion financière pour offrir de nombreuses opportunités de croissance

Le secteur du microcrédit dans les économies émergentes connaît une croissance rapide, portée par le nombre croissant d’emprunteurs et l’évolution des attentes des clients. Cette transformation est largement alimentée par les efforts croissants en faveur de l’inclusion financière, qui permettent l’émergence de nouvelles IMF et NBFC qui tirent parti des facilités de prêt numériques et des évaluations de crédit par l’IA. Cette approche accroît la compétitivité financière, réduit le taux de défaut de paiement et crée de nombreuses opportunités pour développer progressivement les services de microcrédit sur les marchés ruraux et mal desservis.

- Par exemple, en juin 2024, la Banque asiatique de développement (BAD) et Ngern Tid Lor (TIDLOR) ont signé un accord de prêt de 150 millions de dollars pour soutenir le développement des micro, petites et moyennes entreprises (MPME) en Thaïlande. Le programme est particulièrement dédié aux entreprises dirigées par des femmes opérant dans la chaîne de valeur agricole du pays.

ANALYSE DE SEGMENTATION

Par fournisseurs

Le segment des IMF domine le marché en raison de sa capacité à servirUne clientèle plus large

Par prestataires, le marché est divisé en banques, institutions de microfinance (IMF), sociétés financières non bancaires (NBFC) et autres (petites banques).

Le segment des institutions de microfinance (IMF) détient la plus grande part de 47,05 % du marché en 2026, tirant parti de leur vaste expérience au service d’une clientèle plus large. Les IMF se concentrent sur la fourniture de services via des plateformes numériques et des programmes d'accélération visant à atteindre les communautés mal desservies et à soutenir les femmes entrepreneurs, moteurs clés de leur croissance continue.

Les NBFC apparaissent également comme des acteurs importants sur le segment, poussés par la préférence croissante des clients des zones rurales et défavorisées pour les microcrédits.

Les banques et autres institutions financières sont à la traîne en raison d’exigences réglementaires strictes et d’offres de services numériques sous-développées, ce qui entrave leur capacité à attirer et à fidéliser les clients des microcrédits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’accent continu mis sur l’investissement dans les microentreprises favorise la domination des utilisateurs finaux individuels

Par utilisateur final, le marché est classé en particuliers, femmes entrepreneures et microentreprises.

Le segment des particuliers domine le marché avec 62,71 % en 2026, en raison des efforts du gouvernement pour soutenir les micro-entreprises et les entreprises individuelles avec des prêts sans garantie et à faible taux d'intérêt. L'émergence des facilités de prêt numérique des IMF et des NBFC aide considérablement les propriétaires individuels et les entreprises individuelles à obtenir facilement de petits prêts.

La part des femmes entrepreneurs dans les décaissements de microcrédits augmente régulièrement, reflétant une tendance mondiale parmi les institutions financières à donner la priorité aux prêts aux entreprises dirigées par des femmes en raison de leurs solides antécédents de remboursement et de leur alignement sur des objectifs plus larges d'inclusion financière.

Le segment des microentreprises détient la part la plus faible, car des réglementations strictes concernant les montants de prêt plus élevés et l'évaluation obligatoire du crédit continuent de freiner la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU MICROPRÊT

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 69,75 milliards de dollars en 2025, soit 61,90 % du paysage du marché mondial, et devrait atteindre 77,15 milliards de dollars en 2026, propulsé par le décaissement croissant de services de microfinancement abordables pour les emprunteurs des marchés en développement. Par ailleurs, une large diffusiontéléphone intelligentl’adoption et l’amélioration des infrastructures numériques ont amélioré l’accès aux services de microcrédit pour les populations mal desservies. La Chine, l’Inde, le Japon et l’Asie du Sud-Est sont des marchés financiers émergents dotés de politiques favorables et d’infrastructures numériques pour soutenir l’expansion des entreprises grâce aux microcrédits. Le marché japonais devrait atteindre 3,94 milliards USD d'ici 2026, le marché chinois devrait atteindre 13,77 milliards USD d'ici 2026 et le marché indien devrait atteindre 27,68 milliards USD d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La Chine détient la plus grande part de marché dans la région Asie-Pacifique, en raison de la hausse de l'inflation et de la demande des clients pour des petits et des microcrédits. Les prêts hypothécaires et les projets résidentiels devraient accroître leur part de marché des microcrédits au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 6,13 milliards de dollars en 2025, soit 5,50 % de la part de marché mondiale, et devrait atteindre 6,4 milliards de dollars en 2026. Le marché en Amérique du Nord est mature et en croissance constante, en raison d'une pénétration numérique élevée et de la forte présence d'acteurs établis. La montée de l’économie des petits boulots a accru la demande de prêts flexibles et à court terme pour soutenir les entreprises.

Aux États-Unis, le microcrédit constitue un segment bien développé, même si seule une fraction de la population recherche activement de tels prêts pour répondre aux besoins de son entreprise. Des réglementations gouvernementales strictes et une attention croissante portée aux femmes entrepreneures devraient stimuler considérablement la croissance du marché au cours de la période de prévision. Le marché américain devrait atteindre 5,06 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 3,74 milliards de dollars, soit 3,30 % du marché mondial, et devrait atteindre 3,88 milliards de dollars en 2026. Le marché européen affiche une croissance modérée, tirée par un environnement de prêt sûr et transparent. Cependant, son expansion est quelque peu limitée par des cadres réglementaires stricts tels que les directives européennes sur les services de paiement (PSD2). En outre, l’adoption croissante des canaux numériques sur les plateformes de microfinancement contribue positivement à la croissance du marché. Le marché britannique devrait atteindre 0,27 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,33 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient 11,97 milliards de dollars en 2025, soit 10,60 % de la part de marché mondiale, et devraient atteindre 13,17 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique connaît une croissance robuste, alimentée par la pénétration croissante de la téléphonie mobile et l'expansion de l'accès à Internet, ce qui élargit la portée du marché. De plus, les initiatives menées par le gouvernement telles que la « Stratégie nationale pour l’éducation financière » élargissent la base d’emprunteurs.

l'Amérique latine

Le marché d'Amérique latine présente une forte croissance, tirée par l'amélioration de l'accès à Internet dans les pays en développement tels que le Brésil, le Mexique et le reste de l'Amérique latine. Les initiatives gouvernementales promouvant l’inclusion financière et le développement des PME alimentent la demande de microcrédits.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentrent sur l'expansion versCibler les micro-entrepreneurs mal desservis et les femmes

Les entreprises et les microprêteurs se concentrent sur l’expansion stratégique de leur portée sur le marché pour cibler les micro-entrepreneurs mal desservis et les femmes. À mesure que le marché continue de mûrir, l'intégration deIALes technologies et l’influence des facteurs microéconomiques façonnent la croissance du secteur du microcrédit.

- Par exemple, en septembre 2024, Grameen America, l’organisation à but non lucratif de microfinance à la croissance la plus rapide du pays, a annoncé l’ouverture de sa deuxième succursale à Houston, au Texas. Cette expansion stratégique autonomise davantage de femmes financièrement défavorisées en leur fournissant des capitaux abordables et des services financiers essentiels.

Liste des principales sociétés de microcrédit étudiées

- Société de prêt Club(NOUS.)

- Microcrédit moulin à vent(NOUS.)

- Zopa Bank Limited (Royaume-Uni)

- Grameen Amérique (États-Unis)

- Kiva Microfunds (États-Unis)

- Fonds de roulement PayPal (États-Unis)

- Accion International (États-Unis)

- ASA International (Amsterdam)

- Square Capital (États-Unis)

- Comité du Bangladesh pour le développement rural (Bangladesh)

- Avant, LLC (États-Unis)

- Cercle de financement (Royaume-Uni)

- SocietyOne (Australie)

- Banque Bandhan (Inde)

- Bharat Financial Inclusion Limited (Inde)

- Prêts LendUp (États-Unis)

- RenMoney (Nigéria)

- M-Pesa (Kenya)

- Banco Santander Microfinance (Espagne)

- CréditAccès Grameen Limited(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Le système de sécurité sociale (SSS) devrait s'associer à UnionDigital Bank, Inc. pour développer un programme de micro-crédit visant à fournir une assistance technique pour la numérisation en cours. SSS a accepté en principe de se coordonner avec la banque pour améliorer la prestation de services.

- Avril 2025 :La Banque européenne pour la reconstruction et le développement (BERD) et le microfonds jordanien pour les femmes ont signé 4 millions de dollars pour le Mécanisme de financement de l'économie verte (GEFF), soutenant l'expansion des prêts verts aux MPME. Il comprend 1 million de dollars de cofinancement du Fonds vert pour le climat (GCF).

- Juillet 2024 :L'Indonésie envisage de réviser son programme de subvention des microcrédits en réponse à la résistance réglementaire aux mesures proposées de restructuration des prêts. L'évolution de la politique a donné lieu à une révision globale, destinée à améliorer la liquidité du système financier pendant les périodes de sorties de capitaux.

- Mars 2024 :Mizhou Americas, une branche bancaire américaine du groupe financier japonais Mizhou, a annoncé un prêt de 5 millions de dollars à Grameen America pour aider les femmes entrepreneurs à faible revenu à créer de petites entreprises. Le capital d’emprunt financerait le programme de microcrédit de GA et l’engagement continu de Mizhou en faveur des CDFI et de l’inclusion financière.

- Janvier 2024 :Windmill Microlending a annoncé un partenariat de 1,1 million de dollars avec Definity Insurance Foundation. Cet investissement contribuerait à élargir l'accès à des prêts de carrière à faible taux d'intérêt pour les nouveaux arrivants qualifiés au Canada, favorisant ainsi leur avancement professionnel. Ce partenariat s'attaque aux obstacles à la prospérité socio-économique grâce à un financement innovant mixte et peer to peer.

COUVERTURE DU RAPPORT

Le rapport sur les microcrédits fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principaux prêteurs et utilisateurs finaux. Il offre également un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par fournisseurs

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

LendingClub Corporation (États-Unis), Windmill Microlending (États-Unis), Zopa Bank Limited (Royaume-Uni), Grameen America (États-Unis), Kiva Microfunds (États-Unis), PayPal Working Capital (États-Unis), Accion International (États-Unis), ASA International (Amsterdam), Square Capital (États-Unis) et Bangladesh Rural Advancement Committee (Bangladesh) |

Questions fréquentes

Le marché devrait atteindre 280,18 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 112,67 milliards de dollars.

Le marché devrait croître à un TCAC de 10,70 % au cours de la période de prévision.

En termes de prestataires, le segment des IMF domine le marché.

Les fonctionnalités E-KYC et de facilité de décaissement des prêts stimulent la croissance du marché.

Les principaux acteurs du marché sont LendingClub Corporation, Windmill Microlending, Zopa Bank Limited, Grameen America, Kiva Microfunds, PayPal Working Capital, Accion International, ASA International, Square Capital et Bangladesh Rural Advancement Committee.

La région Asie-Pacifique domine le marché.

Le segment des utilisateurs individuels domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.