Taille, part et analyse de l’industrie du marché de la microfinance, par fournisseurs (banques, institutions de microfinance (IMF), sociétés financières non bancaires (NBFC) et autres), par type de service (microcrédit, micro-épargne, micro-assurance et autres), par utilisateur final (particuliers, petites entreprises et micro-entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

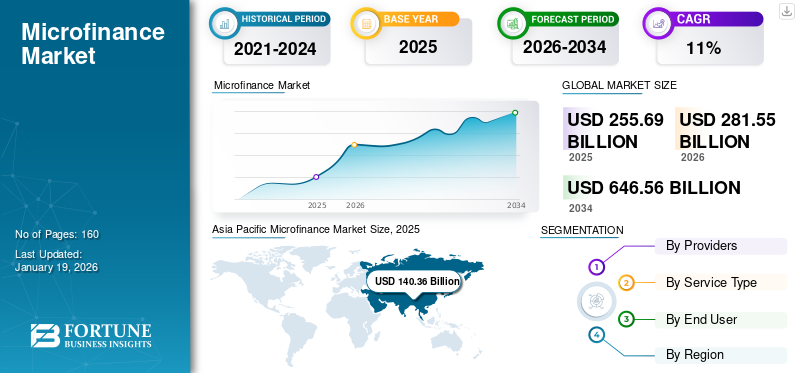

La taille du marché mondial de la microfinance était évaluée à 255,69 milliards de dollars en 2025 et devrait passer de 281,55 milliards de dollars en 2026 à 646,56 milliards de dollars d'ici 2034, avec un TCAC de 11 % au cours de la période de prévision. La région Asie Pacifique a dominé le marché mondial avec une part de 54,90 en 2025.

La microfinance est un service financier qui fournit de petits prêts et des services bancaires essentiels aux populations sous-bancarisées qui n'ont souvent pas accès aux options bancaires conventionnelles. Le marché englobe des services tels que le microcrédit, la micro-épargne, la micro-assurance etpaiement numériquedes solutions pour les personnes à faible revenu, les petits entrepreneurs et les populations marginalisées financièrement ou économiquement.

Les institutions du marché suivent leurs performances à l'aide d'indicateurs clés tels que le portefeuille de prêts bruts (GLP), le nombre d'emprunteurs actifs et l'encours des prêts. La microfinance est proposée par un large éventail d'institutions à l'échelle mondiale, qui peuvent inclure des institutions de microfinance (IMF), des sociétés coopératives, des sociétés financières non bancaires (NBFC) et des banques commerciales dotées de divisions dédiées à la microfinance. Le fossé mondial en matière d’inclusion financière, l’intégration de la technologie numérique, les activités entrepreneuriales, la croissance des PME et l’autonomisation économique et sociale stimulent considérablement la croissance du marché. De plus, le soutien politique du gouvernement à travers des cadres réglementaires favorables stimule encore davantage la croissance de l’industrie.

Des institutions de premier plan telles que Bank Rakyat Indonesia (BRI), BRAC et CreditAccess Grameen Limited étendent stratégiquement leur portée en proposant des services financiers complets, notamment le microcrédit, la micro-épargne, la micro-assurance et les paiements numériques, favorisant ainsi l'inclusion financière. Les principales IMF et banques construisent stratégiquement une infrastructure numérique pour étendre les services financiers aux populations non bancarisées tout en maintenant une qualité de portefeuille solide pour garantir une croissance durable du marché.

Des acteurs clés tels que Bank Rakyat Indonesia (BRI), Annapurna Finance Private Limited, Bharat Financial Inclusion Limited et BRAC innovent continuellement dans leurs portefeuilles de produits et leurs modes de livraison. Ils se développent également sur de nouveaux marchés géographiques, ce qui contribue à la croissance du marché mondial.

Pendant la pandémie de COVID-19, des secteurs essentiels, notamment les établissements bancaires et financiers, étaient toujours opérationnels. Cependant, le marché a été confronté à des défis importants, principalement dus à l'augmentation du risque de crédit, aux niveaux de portefeuille à risque et à l'augmentation des actifs non performants. Les IMF étaient confrontées à des contraintes de liquidité car les sources de financement étaient réduites et les restrictions de mobilité perturbaient les mécanismes de recouvrement des prêts. Malgré les défis post-pandémiques, le secteur a connu une croissance en donnant la priorité au bien-être des clients grâce à des conditions de remboursement flexibles, en adoptant la numérisation, en tirant parti des moratoires soutenus par le gouvernement, en diversifiant les sources de financement, en favorisant la résilience et en autonomisant les communautés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la microfinance

- Taille du marché en 2025 : 255,69 milliards USD

- Taille du marché en 2026 : 281,55 milliards de dollars

- Taille du marché prévue pour 2034 : 646,56 milliards de dollars

- TCAC : 11 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché de la microfinance avec une part de 54,90 % en 2025.

- Le segment individuel représentait la plus grande part de marché de 79,26 % en 2025.

- Les institutions de microfinance (IMF) dominent le marché par prestataire, détenant la plus grande part en 2024.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 140,36 milliards de dollars en 2025, soit 54,90 % du chiffre d’affaires mondial, et devrait atteindre 155,37 milliards de dollars en 2026.

Europe

L'Europe représentait 4,97 milliards de dollars en 2025, soit 2,00 % de la part de marché mondiale, et devrait atteindre 5,15 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 3,00 % au marché mondial en 2025, avec une valorisation de 7,75 milliards de dollars, et devrait atteindre 8,08 milliards de dollars en 2026.

NOUS.

Le marché américain de la microfinance devrait atteindre 6,39 milliards de dollars d’ici 2026, soutenu par les besoins de financement des ménages et des microentreprises non bancarisés et sous-bancarisés.

Japon

Le marché japonais de la microfinance devrait atteindre 5,74 milliards de dollars d’ici 2026, reflétant une demande constante de services financiers destinés à soutenir les petites entreprises et les emprunteurs mal desservis.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Détection précoce de la fraude et évaluation des risques pour stimuler le développement du marché

Les institutions bancaires et financières subissent des transformations importantes en raison de l’innovation numérique.IA générativerévolutionne les opérations de microfinance en automatisant les processus complexes d'évaluation du crédit, l'évaluation du risque de crédit en temps réel et en améliorant la précision de l'approbation des prêts pour les populations mal desservies. Les plates-formes d'IA aident à analyser et à traiter les données à une vitesse relativement plus élevée sans aucune intervention humaine. Par exemple, en mai 2025, Poonawalla Fincorp a annoncé la mise en œuvre de technologies d’intelligence artificielle (IA) dans ses opérations de marketing et de conformité. Ces outils basés sur l'IA gèrent entre 80 et 100 campagnes de reciblage automatisées, améliorant ainsi l'engagement client et la conformité réglementaire.

IMPACT DES TARIFS SUR LE MARCHÉ

L’orientation nationale protège le marché de la microfinance de la volatilité des tarifs douaniers

Les politiques tarifaires ont eu un impact minime sur le marché car elles profitent principalement aux petites entreprises locales et aux emprunteurs marginaux. En se concentrant sur les clients locaux plutôt que sur le commerce mondial, ces opérations sont restées stables, contribuant ainsi à la résilience des communautés. Les prestataires de microfinance se concentrent sur l’inclusion financière de base et soutiennent les activités économiques de subsistance, en veillant à ce que les flux de trésorerie des emprunteurs restent liés aux modes de consommation nationaux plutôt qu’à la dynamique de la chaîne d’approvisionnement mondiale.

DYNAMIQUE DU MARCHÉ

MicrofinanceTendances du marché

La transformation numérique pour catalyser la croissance du marché

La transformation numérique est un moteur clé de la croissance du marché mondial de la microfinance, améliorant l’accessibilité, l’efficacité et l’évolutivité des services financiers pour les ménages à faible revenu. Services bancaires mobiles,technologie financièreLes plateformes de paiement et les systèmes de paiement numérique ont accru la capacité des institutions de microfinance (IMF) à atteindre les populations sans limitations géographiques ou infrastructurelles traditionnelles, ce qui est particulièrement notable dans les populations rurales et non bancarisées. Par exemple, en 2024, selon le Forum économique mondial, les paiements en temps réel au Moyen-Orient ont atteint environ 675 millions de dollars et devraient atteindre 2,6 milliards de dollars d’ici 2027. Cette croissance est tirée par les gouvernements qui permettent à une population jeune et experte en technologie de parvenir à l’inclusion financière grâce à des IMF qui fournissent des services plus rapides, plus accessibles et moins chers aux populations mal desservies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Accroître l’écosystème commercial centré sur les femmes pour stimuler la croissance du marché

La montée de l’entrepreneuriat dans les économies en développement constitue un moteur important de croissance du secteur. Les gens, principalement dans les régions de l’Asie-Pacifique et du Moyen-Orient, se lancent dans l’entrepreneuriat par nécessité économique et par manque de possibilités d’emploi formel. Cette montée de l'entrepreneuriat stimule le marché, car les banques ne servent souvent pas les petits entrepreneurs faute de garanties suffisantes, ce qui fait de la microfinance une alternative cruciale. La microfinance offre aux personnes mal desservies la possibilité de créer et de développer des entreprises génératrices de revenus, améliorant ainsi leur niveau de vie et contribuant à la croissance économique. Il recèle également un énorme potentiel d’autonomisation des femmes en leur donnant un plus grand contrôle sur leurs finances et en les aidant à surmonter les obstacles économiques. Par exemple, FINCA Microfinance Bank Limited s'est associée à CIRCLE Women dans le cadre du programme CIRCLE Women's Digital Literacy, en avril 2023. Ce partenariat permet aux femmes défavorisées de progresser dans la culture numérique et d'accéder à de meilleurs produits et services financiers.

Défis du marché

Les coûts élevés et les risques de défaut augmentent les taux d’intérêt de la microfinance, entravant la croissance du marché

Atteindre les communautés mal desservies nécessite des investissements considérables dans les opérations sur le terrain, la formation du personnel et les programmes d’éducation financière. Ces efforts, combinés au risque de défaut élevé lié aux prêts à ceux qui n’ont pas d’antécédents de crédit traditionnels, augmentent naturellement les coûts opérationnels des IMF. Ces institutions visent à équilibrer leur viabilité financière avec des prêts abordables, favorisant à la fois leur stabilité et l'autonomisation des emprunteurs. Même si les IMF doivent appliquer des taux d’intérêt qui génèrent suffisamment de revenus pour être durables, ces taux d’intérêt sont souvent plus élevés que ce que les emprunteurs à faible revenu peuvent raisonnablement se permettre. De nombreux emprunteurs potentiels qui ont besoin de prêts pour développer leur entreprise ou faire face à des situations d’urgence se retrouvent piégés par des taux d’intérêt élevés, empêchant une partie importante de ceux qui ont le plus besoin d’une aide financière d’accéder au crédit.

Opportunités de marché

Initiatives d'inclusion financière soutenues par le gouvernement pour créer d'importantes opportunités de marché

Le soutien croissant du gouvernement à l’inclusion financière encourage les IMF à aller au-delà des prêts traditionnels et à proposer une gamme plus large de services financiers. Ce changement crée des opportunités considérables de croissance sur le marché. Les cadres réglementaires qui favorisent l’innovation ont permis aux IMF d’introduire des plans d’assurance, des comptes d’épargne, des régimes de retraite et des services de transfert de fonds, les transformant ainsi en prestataires financiers complets pour les communautés sous-bancarisées. De plus, les systèmes de garantie soutenus par le gouvernement contribuent à réduire le risque de prêt pour les IMF, leur permettant ainsi d’explorer de nouveaux segments de marché. Ces efforts visent à servir des groupes auparavant exclus des services financiers, tels que les femmes entrepreneurs et les propriétaires de petites entreprises. Par exemple, en avril 2025, selon le rapport du SBI, les prêts aux MPME ont considérablement augmenté grâce aux initiatives Mudra, passant de 13,57 milliards de dollars au cours de l'exercice 2014 à 31,85 milliards de dollars au cours de l'exercice 24, avec des projections dépassant ~ 35,02 milliards de dollars au cours de l'exercice 25. La part du crédit aux MPME dans le total des prêts bancaires est passée de 15,8 % à près de 20 % au cours de cette période.

SEGMENTATIONAnalyse

Par fournisseurs

Des modèles de services dédiés et une expertise de terrain positionnent les IMF en tant que fournisseurs de premier plan

Par prestataires, le marché est classé en banques, institutions de microfinance (IMF), sociétés financières non bancaires (NBFC) et autres (petites banques financières et sociétés coopératives). Les institutions de microfinance ont dominé le marché en 2024, détenant la plus grande part de marché, suivies par les banques, les NBFC et d'autres prestataires de services financiers.

La position dominante des IMF est due à leur volonté de servir les populations à faible revenu, couplée à une compréhension profonde des besoins financiers locaux. Les banques traditionnelles ne considèrent pas la microfinance comme un domaine d'activité principal. Les IMF ont entièrement construit leur structure opérationnelle autour de l'objectif d'atteindre les communautés mal desservies avec leurs produits et services financiers. Ces entités ont mis en place un vaste réseau de bureaux sur le terrain et embauché du personnel local culturellement conscient de la dynamique communautaire. Ainsi, ils adoptent une méthodologie de prêt extrêmement flexible, parfaitement adaptée à la capacité de remboursement et aux flux de revenus sinueux de leur segment cible.

Au cours de la période de prévision, une intégration renforcée des technologies numériques au niveau des plateformes ouvrira des opportunités de marché substantielles pour les organisations de microfinance, en particulier les IMF. Ces avancées contribueront à réduire les coûts opérationnels tout en élargissant la couverture géographique et en améliorant les stratégies d’acquisition de clients. Néanmoins, les banques traditionnelles ont commencé à remarquer le potentiel de ces secteurs. Ils ont commencé à élargir la portée de ces services en créant une division dédiée à la microfinance et en renforçant les partenariats avec les IMF existantes.

Les aspirations entrepreneuriales croissantes des jeunes dans les pays en développement, ainsi que les politiques réglementaires émergentes en matière d’inclusion financière ettransformation numérique, stimulent la croissance du marché.

Par type de service

Le microcrédit détenait la part de marché la plus élevée, en raison des déficits de crédit et de l'adoption des plateformes de prêt numériques

Par type de service, le marché est segmenté en microcrédit, micro-épargne, micro-assurance et autres (services de transfert de fonds et crédit-bail). Le segment du microcrédit a dominé le marché en 2024 avec la part la plus élevée et est apparu comme le segment à la croissance la plus rapide, suivi de la micro-épargne, de la micro-assurance et d'autres services financiers auxiliaires.

L’émergence du microcrédit se développe rapidement en raison du déficit de crédit sur les marchés mal desservis, où les banques traditionnelles peinent à fournir un soutien adéquat en matière de prêts aux petits entrepreneurs et aux ménages à faible revenu. Les propriétaires de petites entreprises, les travailleurs agricoles et les acteurs du secteur informel ont besoin d’accéder à des liquidités, en particulier pour le fonds de roulement, les achats de stocks, la mise à niveau des équipements et les coûts opérationnels liés aux activités saisonnières ou de subsistance.

L’augmentation des activités entrepreneuriales dans les économies émergentes, combinée à un fort soutien gouvernemental au développement des petites entreprises, accroît encore la demande de microcrédit. De plus, l'adoption deplateformes de prêt numérique, ainsi que des processus de demande simplifiés, ont accru l'accessibilité, augmentant la part de marché et le taux de croissance des services de microcrédit par rapport aux autres segments. Le segment du microcrédit représentait 81,61 % de la part de marché totale en 2026.

La micro-épargne favorise les petits dépôts périodiques qui contribuent à la résilience financière à long terme en tant que mécanisme de sécurité et aident les personnes à faible revenu à accroître progressivement leur épargne pour l'utiliser dans des investissements futurs ou en cas d'urgence.

Les produits de micro-assurance s'avèrent essentiels, dans la mesure où les assurances servent à limiter la capacité des emprunteurs à sombrer dans la pauvreté lorsque des crises inattendues surviennent.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des particuliers a dominé le marché en raison deDemande croissante de crédit de la part des ménages à faible revenu

Par utilisateur final, le marché est segmenté en particuliers, petites entreprises et micro-entreprises.

Le segment individuel représentait la plus grande part de marché de la microfinance, soit environ 79,26 % en 2025, stimulé par la demande croissante de crédit de la part des ménages à faible revenu et des entrepreneurs individuels. Ces personnes ont souvent besoin de financement pour les dépenses du ménage, les activités agricoles et les petites entreprises.

Les petites entreprises représentent le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance est soutenue par une activité entrepreneuriale croissante, un soutien gouvernemental accru aux petites entreprises et la disponibilité de plateformes de prêt numériques accessibles et adaptées pour répondre aux besoins en fonds de roulement.

MICROFINANCEPERSPECTIVES RÉGIONALES DU MARCHÉ

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique était évalué à 140,36 milliards de dollars en 2025, soit 54,90 % des revenus mondiaux, et devrait atteindre 155,37 milliards de dollars en 2026. L’Asie-Pacifique domine le marché en raison de la forte demande de crédit dans les communautés mal desservies, de l’augmentation des activités entrepreneuriales et de l’adoption rapide des plateformes de prêt numériques. 155,37 milliards en 2026. Cette domination est en outre soutenue par des facteurs clés tels que l'importante population rurale, la demande croissante d'initiatives d'inclusion financière, le soutien gouvernemental croissant aux programmes de microfinance et la présence du plus grand nombre d'IMF. De plus, l’acceptation culturelle des prêts de groupe et des services financiers communautaires dans la région correspond bien aux approches traditionnelles de microfinance. Cette adéquation a facilité l’adoption généralisée de telles pratiques et contribué à la baisse des taux de délinquance.

L’Inde devrait conquérir une part importante du marché en raison de sa vaste population rurale, de l’essor de l’activité entrepreneuriale, du plus grand nombre d’IMF et d’initiatives gouvernementales telles que le programme Pradhan Mantri Mudra Yojana, qui a permis de prêter des milliards de dollars aux micro et petites entreprises. Le marché japonais devrait atteindre 5,74 milliards USD d'ici 2026, le marché chinois devrait atteindre 26,79 milliards USD d'ici 2026 et le marché indien devrait atteindre 64,19 milliards USD d'ici 2026.

Europe

L'Europe représentait 4,97 milliards de dollars en 2025, soit 2,00 % de la part de marché mondiale, et devrait atteindre 5,15 milliards de dollars en 2026. La croissance du marché en Europe devrait être la plus lente parmi les autres régions au cours de la période de prévision. Cela est dû à la présence d'un secteur de services financiers bien développé, aux restrictions réglementaires imposées aux ONG et à la prédominance du microcrédit sur une gamme plus large de services de microfinance. La maturité du système bancaire et financier de l'Europe a permis aux particuliers et aux petites entreprises d'obtenir assez facilement des crédits et des services financiers conventionnels, réduisant ainsi le besoin de microfinance. Le marché britannique devrait atteindre 0,36 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,44 milliard USD d’ici 2026.

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 3,00 % au marché mondial en 2025, avec une valorisation de 7,75 milliards USD, et devrait atteindre 8,08 milliards USD en 2026. En Amérique du Nord, la croissance du marché devrait rester stagnante au cours de la période de prévision. La solidité du système bancaire et de l’environnement réglementaire de la région rend difficile la croissance des prestataires de microfinance sur le marché. Les IMF d'Amérique du Nord sont soumises aux mêmes réglementations que les banques commerciales, notamment aux lois sur l'usure et aux exigences en matière de capital, ce qui rend difficile pour elles d'offrir des taux d'intérêt compétitifs et de maintenir leur rentabilité. Aux États-Unis, bien que l'exclusion financière soit moins répandue que dans les pays en développement, selon une enquête de 2023 de la Réserve fédérale (FDIC), 4,2 % (5,6 millions de ménages) des ménages américains n'étaient pas bancarisés et 14,2 % (19 millions de ménages) étaient sous-bancarisés, ce qui montre qu'une partie importante des Américains n'a pas de compte bancaire ou n'a pas un accès suffisant aux services bancaires, créant un besoin de services de microfinance. En outre, la microfinance cible un grand nombre de microentreprises aux États-Unis, qui emploient des millions de personnes mais ont souvent du mal à accéder au crédit traditionnel. Le marché américain devrait atteindre 6,39 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 24,06 milliards de dollars en 2025, soit 9,40 % du chiffre d'affaires total du marché, et devrait atteindre 26,48 milliards de dollars en 2026. Une importante population non bancarisée, une demande croissante d'inclusion financière et le soutien du gouvernement aux petites entreprises stimulent le marché au Moyen-Orient et en Afrique (MEA). Les plateformes numériques et les solutions bancaires mobiles rendent le traitement des crédits plus rapide et plus pratique pour les jeunes, en particulier les femmes et les communautés rurales. Par exemple, en mai 2025, l'Emirates Development Bank (EDB) a lancé EDB 360, un service bancaire numérique gratuit, visant à soutenir la croissance économique des Émirats arabes unis. EDB 360 offre d'importantes opportunités de développement économique aux entrepreneurs et aux micro, petites et moyennes entreprises (MPME) et donne accès à des services financiers, dont 12 millions de dollars de microcrédits conformes à la charia, avec une éligibilité de 60 % pour les MPME dirigées par des femmes afin de stimuler leur croissance économique et leur réussite.

l'Amérique latine

L'Amérique latine connaît une croissance significative de son marché, car une grande partie de la population n'a pas accès aux services bancaires traditionnels, en particulier dans les zones rurales et isolées. La popularité croissante de la technologie mobile ettéléphones intelligentsparmi la population aide les IMF à atteindre les clients mal desservis avec des microcrédits et des services financiers. La région abrite un grand nombre de petits entrepreneurs et d’entreprises informelles qui peinent à répondre aux exigences traditionnelles en matière de prêts bancaires. Les initiatives gouvernementales visant à promouvoir l’inclusion financière et l’essor des entreprises de technologie financière stimulent l’innovation dans l’octroi de prêts et permettent aux IMF de servir leurs clients de manière plus efficace et plus rentable.

Amérique du Sud

En 2025, l'Amérique du Sud a généré 78,54 milliards de dollars, contribuant à hauteur de 30,70 % aux revenus du marché mondial, et devrait atteindre 86,47 milliards de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les partenariats stratégiques pour améliorer la portée et l’efficacité

Les principaux acteurs du marché sont considérablement diversifiés et comprennent un large éventail de participants institutionnels, notamment des IMF, des banques commerciales et des NBFC. Plusieurs acteurs de premier plan investissent activement dans les infrastructures technologiques et les plateformes de prêt numérique tout en proposant des offres complètes de services financiers aux emprunteurs mal desservis. Les stratégies de collaboration telles que les partenariats avec les organisations communautaires locales, les agences gouvernementales et les fournisseurs de technologies renforcent encore la présence sur le marché des acteurs clés dans différentes régions.

Longue liste des principales sociétés de microfinance étudiées (y compris, mais sans s'y limiter)

- Grameen America Inc. (États-Unis)

- Bandhan Bank Limited (Inde)

- BRAC (Bangladesh)

- Bank Rakyat Indonesia (BRI) (Indonésie)

- KIVA (États-Unis)

- Annapurna Finance Private Limited(Inde)

- Groupe Al-Baraka (Bahreïn)

- ASA International (Bangladesh)

- BNP Paribas (France)

- CréditAccès Grameen Limited(Inde)

- FINCA International, Inc. (États-Unis)

- Accion International (États-Unis)

- Bharat Financial Inclusion Limited (Inde)

- Ujjivan Small Finance Bank (Inde)

- Jana Small Finance Bank (Inde)

- Micro-banque(Espagne)

- Banco do Nordeste do Brasil S.A. (Brésil)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Pérou)

- Equitas Petite Banque de Financement(Inde)

- ESAF Small Finance Bank (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :L'Utkarsh Small Finance Bank a annoncé la vente d'un portefeuille d'actifs non performants et de prêts annulés à une société de reconstruction d'actifs. Ce portefeuille, qui comprend des prêts non garantis d'IMF en difficulté, avait un capital total impayé d'environ 42,4 millions de dollars au 30 septembre 2024. La transaction a été finalisée à un prix de réserve d'environ 6,1 millions de dollars, comprenant des rentrées de liquidités et de garanties. Cette décision vise à améliorer la qualité des actifs de la banque et à réduire son portefeuille de prêts en difficulté.

- Septembre 2024 :Annapurna Finance Pvt. Ltd., une IMF-NBFC indienne, a signé un accord historique de garantie de crédit avec British International Investment (BII) et FinReach Solutions. L’accord augmente le portefeuille de prêts de l’Annapurna de 11,94 millions de dollars, lui permettant de fournir des services financiers à plus de 4 000 micro et petites entreprises (MPE) mal desservies, en particulier dans l’est de l’Inde.

- Mars 2024 :Kotak Mahindra Bank, une banque indienne du secteur privé, a acquis Sonata Finance Private Limited pour 64,56 millions de dollars. Cette acquisition aiderait Kotak Mahindra à renforcer sa position dans le secteur des services financiers en intégrant les opérations de Sonata Finance et en tirant parti de sa présence sur le marché existant.

- Septembre 2023 :La Fondation de microfinance Al Tadamun, une importante source de microfinance pour les femmes entrepreneurs, a rétabli un accord de facilité de crédit d'une valeur de 3,88 millions de dollars avec la First Abu Dhabi Bank Egypt afin d'améliorer ses offres financières pour les micro-entreprises appartenant à des femmes.

- Janvier 2023 :L'IA Scienaptic, uneintelligence artificielleplateforme de prise de décision en matière de crédit, a annoncé que CreditAccess Grameen Ltd. s'est associé à elle. L'entreprise cherche à bénéficier de cette collaboration en améliorant ses stratégies de gestion des risques et en rationalisant les processus de demande de prêt inefficaces. Cette mise en œuvre signifie un engagement à utiliser des technologies avancées d’IA pour améliorer la prise de décision financière et potentiellement distribuer davantage d’accès au crédit.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les fournisseurs, le type de service et l’utilisateur final des services. En outre, le rapport offre un aperçu des principales tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par fournisseurs

Par type de service

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

BRAC (Bangladesh), Bank Rakyat Indonesia (BRI) (Indonésie), CreditAccess Grameen Limited (Inde), Annapurna Finance Private Limited (Inde), Grameen America Inc. (États-Unis), Bandhan Bank Limited (Inde), Bharat Financial Inclusion Limited (Inde), MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Pérou), Micro Bank (Espagne), Banco do Nordeste do Brasil S.A. (Brésil), etc. |

Questions fréquentes

Le marché devrait atteindre 646,56 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 255,69 milliards de dollars.

Le marché devrait croître à un TCAC de 11 % au cours de la période de prévision.

L’aspiration entrepreneuriale croissante est un facteur clé de la croissance du marché.

Bank Rakyat Indonesia (BRI), BRAC et CreditAccess Grameen Limited sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par type de service, le segment du microcrédit domine le marché.

Par utilisateur final, le segment individuel a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.