Taille, part et analyse de l’industrie des microservices dans la santé, par composant (plateformes, cadres et services de microservices {services de conseil, services d’intégration, formation, support et maintenance et autres}), par déploiement (sur site, basé sur le cloud et hybride), par utilisateur final (prestataires de soins de santé, payeurs de soins de santé, entreprises pharmaceutiques et des sciences de la vie et autres) et prévisions régionales, 2026-2034

Microservices dans la taille du marché de la santé et perspectives d’avenir

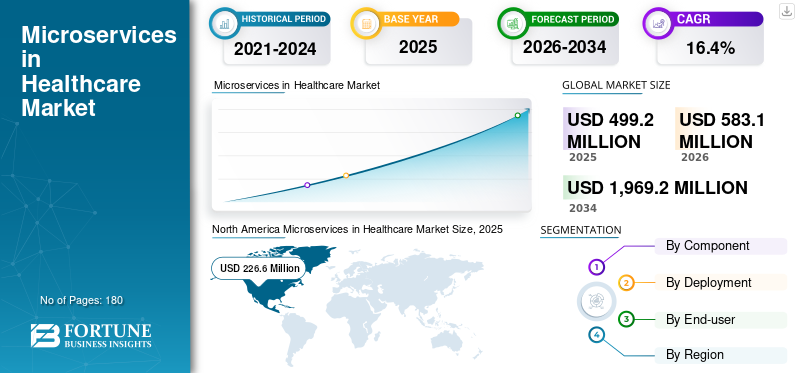

Les microservices sur le marché des soins de santé étaient évalués à 499,2 millions de dollars en 2025. Le marché devrait passer de 583,1 millions de dollars en 2026 à 1 969,2 millions de dollars d’ici 2034, avec un TCAC de 16,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des microservices sur le marché de la santé avec une part de marché de 45,39 % en 2025.

Les microservices dans le domaine de la santé font référence à une architecture logicielle dans laquelle les applications de santé sont conçues comme de petits services indépendants plutôt que comme un système unique et étendu. Chaque service gère une fonction spécifique, telle que les dossiers des patients, la facturation, les données de laboratoire ou la prise de rendez-vous. Le marché devrait connaître une croissance significative à mesure que les prestataires de soins de santé abandonnent leurs systèmes informatiques existants pour se tourner vers des plateformes numériques flexibles basées sur le cloud.

En outre, Amazon Web Services, Inc., Microsoft et Oracle proposent des outils de microservices spécifiques aux soins de santé, qui accélèrent leur adoption par les hôpitaux, les payeurs et les établissements de santé.santé numériqueentreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MICROSERVICES DANS LA SANTÉ

La transition vers des systèmes de santé cloud natifs et axés sur les API deviendra une tendance clé

Actuellement, on assiste à une évolution croissante vers des plateformes de soins de santé cloud natives et axées sur les API. En réponse, les principaux acteurs conçoivent des logiciels de santé directement basés sur des microservices plutôt que de convertir les systèmes existants. En outre, les API basées sur FHIR sont largement utilisées pour permettre l'échange de données. Cette tendance aide les établissements de santé à intégrer facilement des applications tierces et à répondre rapidement aux besoins réglementaires ou cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin croissant d’informatique de santé évolutive et interopérable alimente l’expansion du marché

Au cours des dernières années, les organismes de santé ont été confrontés à de gros volumes de données cliniques et administratives provenant de nombreux systèmes. Dans un tel scénario, les microservices permettent à différentes applications de communiquer facilement via des API, prenant ainsi en charge l'interopérabilité. De plus, les hôpitaux adoptanttélémédecineet les portes d'entrée numériques accroissent la demande de systèmes qui évoluent rapidement sans temps d'arrêt, ce qui les pousse à moderniser leur infrastructure informatique et à adopter des plates-formes et des services basés sur des microservices. Un tel scénario devrait stimuler la croissance mondiale des microservices sur le marché des soins de santé.

- Par exemple, en juin 2024, un article publié par Quadone indiquait que les systèmes de santé mettent de plus en plus en œuvre des plateformes de télésanté qui relient les patients aux cliniciens tout en permettant la gestion de la santé de la population, le triage automatisé et les parcours de soins axés sur le numérique.

RESTRICTIONS DU MARCHÉ

La complexité élevée et les défis migratoires freinent la croissance du marché

Malgré des avantages significatifs, passer des systèmes monolithiques existants aux microservices est complexe et coûteux. Conformément à la réglementation, les établissements de santé doivent repenser leurs applications, recycler le personnel informatique et garantir la sécurité et la conformité des données.

Dans de tels scénarios, les petits hôpitaux manquent souvent d’expertise interne pour gérer les environnements de microservices. En outre, les risques de migration des données et les temps d’arrêt potentiels du système ralentissent l’adoption, ce qui devrait entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion des plateformes de santé numérique et de télésanté pour créer des opportunités significatives

Ces dernières années, les solutions de santé numérique ont connu une croissance rapide, telles que les plateformes de télésanté,applications mobiles de santéet les diagnostics basés sur l'IA, qui nécessitent des systèmes back-end flexibles. Cela crée des opportunités substantielles pour les microservices dans le domaine de la santé, permettant des mises à jour plus rapides des fonctionnalités et une intégration plus facile de nouveaux outils.

- Par exemple, en janvier 2025, le ministère indien de la Santé et du Bien-être familial (MoHFW) a introduit la plateforme e-Sanjeevani pour prendre en charge les consultations à distance et alléger la charge des établissements de soins de santé en personne.

De plus, plusieurs entreprises adoptent des architectures cloud natives basées sur des microservices pour faire évoluer les services de soins virtuels.

LES DÉFIS DU MARCHÉ

Les risques liés à la sécurité des données, à la confidentialité et à la conformité compromettent l’expansion du marché

Du point de vue de la sécurité, les données de santé sont très sensibles et les microservices augmentent le nombre de points finaux qui doivent être sécurisés. Chaque service nécessite une authentification, un cryptage et une surveillance appropriés. Dans un tel scénario, garantir la conformité aux réglementations telles que le RGPD et la HIPAA sur plusieurs services devient difficile.

En outre, les incidents de cybersécurité dans les soins de santé se sont multipliés, ce qui rend les prestataires prudents. De plus, la gestion de la sécurité dans les environnements cloud et sur site ajoute à la complexité. De tels défis nécessitent une gouvernance solide et un recours accru à des services spécialisés en matière de sécurité et de conformité.

Analyse de segmentation

Par composant

Augmenter les projets de modernisation de l’informatique des soins de santé pour stimuler la croissance du segment des services

En fonction des composants, le marché est segmenté en plates-formes, cadres et services de microservices.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services représentait la plus grande part de marché des microservices dans le secteur de la santé en 2025, car les organisations de soins de santé ont besoin du soutien d'experts pour concevoir, déployer et gérer des systèmes de microservices, notamment le conseil, la migration, la maintenance, l'intégration de systèmes et les services gérés. Par ailleurs, le nombre croissant deinformatique de santéLes projets de modernisation stimulent la demande de services professionnels et gérés, stimulant ainsi la croissance du segment.

De plus, le segment des plates-formes et cadres de microservices devrait croître à un TCAC de 16,8 % au cours de la période de prévision.

Par déploiement

Préférence croissante pour les plateformes cloud pour alimenter la croissance du segment

Par déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud représentait la plus grande part de marché en 2025. La croissance est attribuée au nombre croissant de prestataires de soins de santé préférant les plateformes cloud pourtélésanté, l'analyse et l'accès à distance, car ils offrent évolutivité, flexibilité et coûts initiaux réduits. De plus, le segment devrait détenir une part de 49,2 % en 2026.

De plus, le segment hybride devrait croître à un TCAC de 16,4 % au cours de la période de prévision.

Par utilisateur final

Des réseaux hospitaliers établis dans les pays développés pour piloterPrestataire de soins de santé SCroissance du secteur

En fonction de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, sociétés pharmaceutiques et des sciences de la vie, etc.

En 2025, les prestataires de soins de santé dominaient le marché en tant qu’utilisateurs finaux. Cette croissance est attribuée à l'adoption accrue de microservices par les prestataires de soins de santé pour moderniser les DSE, les plateformes d'engagement des patients, les systèmes de facturation et les flux de travail cliniques. De plus, les réseaux hospitaliers établis dans les pays développés devraient alimenter la croissance du segment. En outre, le segment devrait détenir une part de 51,2 % en 2026.

- Par exemple, selon les statistiques de l’American Hospital Association (AHA), édition 2026, il existe environ 6 100 hôpitaux aux États-Unis.

En outre, le segment des payeurs de soins de santé devrait croître à un TCAC de 16,2 % au cours de la période de prévision.

Microservices dans les perspectives régionales du marché de la santé

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

[mPplnejhNon]

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 192,0 millions de dollars et à 226,6 millions de dollars en 2025. La croissance est attribuée à l'infrastructure informatique avancée des soins de santé et à l'adoption massive des technologies cloud, qui entraînent une plus grande utilisation des microservices dans le secteur de la santé.

Microservices américains sur le marché de la santé

En 2026, les États-Unis devraient atteindre 244,0 millions de dollars, soit environ 41,8 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 15,4 % au cours de la période de prévision, le deuxième plus élevé au monde, atteignant 143,3 millions de dollars d’ici 2026. Cette croissance est attribuée à la présence importante d’acteurs clés, qui contribuent à la pénétration des microservices dans la région.

Microservices britanniques sur le marché de la santé

Le marché britannique devrait atteindre 29,9 millions de dollars d'ici 2026, ce qui représente environ 5,1 % des revenus mondiaux.

Microservices allemands sur le marché de la santé

Le marché allemand devrait atteindre 41,5 millions de dollars d'ici 2026, soit environ 7,1 % du chiffre d'affaires mondial.

Asie-Pacifique

D'ici 2026, le marché de la région Asie-Pacifique devrait atteindre 132,6 millions de dollars, ce qui le placerait au troisième rang mondial. Plusieurs startups du secteur de la santé de la région adoptent dès le départ des systèmes basés sur des microservices, ce qui devrait accélérer leur croissance.

Les microservices japonais sur le marché de la santé

Le Japon devrait générer 49,1 millions de dollars de revenus d’ici 2026, soit près de 8,4 % du marché mondial.

Microservices chinois sur le marché de la santé

Le marché chinois devrait atteindre environ 53,8 millions de dollars d’ici 2026, ce qui représente près de 9,2 % des revenus mondiaux.

Microservices indiens sur le marché de la santé

Le marché indien devrait atteindre environ 8,3 millions de dollars d’ici 2026, ce qui représente environ 1,4 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine devant atteindre 36,1 millions de dollars d'ici 2026. Les sociétés multinationales de cloud computing étendent leur présence dans la région à mesure que les chaînes d'hôpitaux privés se développent et que les services de télésanté se développent, stimulant ainsi la demande de plates-formes de microservices évolutives.

Microservices du CCG sur le marché de la santé

D’ici 2026, le marché du CCG devrait atteindre environ 6,0 millions de dollars, ce qui représente environ 1,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Offre diversifiée de solutions et de services clés pour renforcer la position sur le marché des acteurs clés

En 2025, Amazon Web Services (AWS), Microsoft et Oracle détenaient la majorité des parts de marché mondiales. Ces entreprises proposent une offre diversifiée d’infrastructure cloud mondiale, d’intégration d’IA et d’outils de développement performants. De plus, les principaux acteurs mettent en œuvre des initiatives stratégiques, telles que le maintien de relations solides avec les hôpitaux,pharmaceutiqueles entreprises et les compagnies d’assurance maladie pour améliorer leur position sur le marché.

LISTE DES MICROSERVICES CLÉS DANS LES ENTREPRISES DE SANTÉ PROFILÉES

- Amazon Web Services, Inc. (États-Unis)

- Microsoft (États-Unis)

- F5, Inc.(NOUS.)

- Accenture (Irlande)

- CA Technologies (États-Unis)

- Salesforce, Inc.(NOUS.)

- Infosys Limitée(Inde)

- IBM(NOUS.)

- Oracle(NOUS.)

- Atos SE (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Amazon Web Services, Inc. a introduit un serveur MCP open source pour créer des agents d'IA de santé interagissant avec les magasins HealthLake FHIR.

- Juin 2025 :Amazon Web Services, Inc. et DataArt ont mis en avant les réalisations concrètes en matière d'interopérabilité grâce à AWS HealthLake avec des ensembles de données de santé complexes.

- Mai 2025 :Salesforce, Inc. a annoncé son réseau de partenaires Life Sciences pour accélérer les migrations des clients vers la plateforme Life Sciences Cloud, compatible HIPAA et GxP. Le réseau propose une prise en charge de la migration, des implémentations d'Agentforce et des outils de données de partenaires tels que Bain, BCG, McKinsey et d'autres.

- Novembre 2024 :Koninklijke Philips N.V. et Amazon Web Services, Inc. ont élargi leur partenariat stratégique pour faire progresser les services cloud HealthSuite pour les diagnostics, notamment la radiologie, la cardiologie et la pathologie, en unifiant les flux de travail pour améliorer les résultats pour les patients.

- Juillet 2024 :GE HealthCare s'est associé à Amazon Web Services, Inc. pour développer des modèles de base cliniques et des applications d'IA afin d'accélérer la transformation des soins de santé.

- Mars 2024 :NVIDIA a publié 25 nouveaux microservices d'IA pour les soins de santé lors de sa conférence GTC, permettant aux fournisseurs d'intégrerIA générativedans les systèmes cloud ou sur site existants via la plateforme NIM.

- Septembre 2023 :Accenture a aidé Mount Sinai Health System à migrer son système Epic DME vers Microsoft Azure, marquant ainsi la plus grande instance de production d'Epic sur Azure pour une innovation, une coordination des soins et une intégration de l'IA améliorées.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de tous les segments couverts. Il examine les principaux moteurs, tendances, opportunités, contraintes et défis qui façonnent le marché. L'étude met également en évidence les avancées technologiques majeures dans les microservices pour les soins de santé, ainsi que les développements industriels importants, tels que les fusions, les acquisitions et les partenariats. En outre, il comprend une analyse des parts de marché des entreprises et des profils complets des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,4 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par Composant, Déploiement, utilisateur final et région |

| Par Composant |

|

| Par Déploiement |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

1) Combien valent les microservices sur le marché de la santé ?

En 2025, la valeur du marché nord-américain s'élevait à 226,6 millions de dollars.

Le marché devrait croître à un TCAC de 16,4 % sur la période de prévision 2026-2034.

Le segment des services domine le marché en termes de composants.

Le facteur clé qui anime le marché est le besoin croissant d’une informatique de santé évolutive et interopérable.

Amazon Web Services (AWS), Microsoft et Oracle font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés