Taille du marché des systèmes de déminage, part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par application (opérations militaires, déminage humanitaire/post-conflit, développement des infrastructures et sécurité des frontières et lutte contre le terrorisme), par type (systèmes mécaniques, systèmes électromagnétiques/de détection, systèmes de neutralisation des explosifs et munitions (EOD) et produits chimiques/autres systèmes innovants), par plate-forme (véhicules à chenilles/véhicules blindés, véhicules à roues, sans pilote) Véhicules terrestres (UGV), plates-

APERÇUS CLÉS DU MARCHÉ

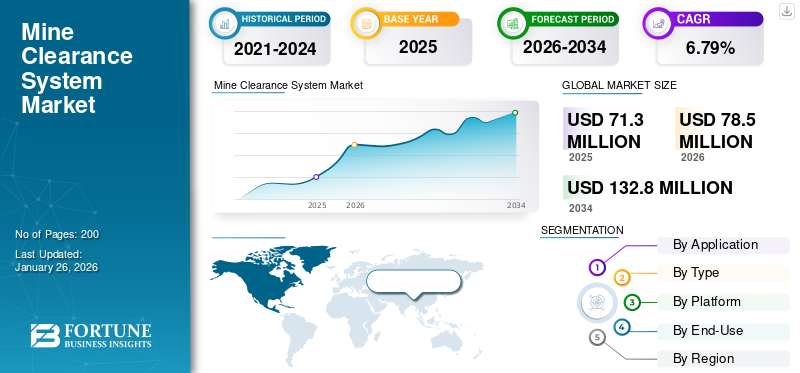

La taille du marché mondial des systèmes de déminage était évaluée à 71,3 millions de dollars en 2025 et devrait passer de 78,5 millions de dollars en 2026 à 132,8 millions de dollars d’ici 2034, avec un TCAC de 6,79 % au cours de la période de prévision. L’Europe a dominé le marché des systèmes de déminage avec une part de marché de 34,57 % en 2025.

Les systèmes de déminage jouent un rôle crucial dans la sécurité mondiale et la réhabilitation post-conflit. Il englobe des technologies mécaniques, robotiques et basées sur des capteurs conçues pour détecter, neutraliser et éliminer les mines terrestres et les munitions non explosées. Le marché sert des opérations militaires à double objectif : le déminage tactique et le déminage humanitaire pour la sécurité des civils et la récupération des terres. L’innovation technologique est une caractéristique déterminante, avec l’adoption croissante de systèmes autonomes, de cartographie basée sur des drones et de capteurs de détection améliorés par l’IA. Les gouvernements, les agences de défense et les organisations humanitaires stimulent collectivement la demande alors qu’ils recherchent des méthodes de déminage plus sûres et plus rapides. Avec la montée des tensions géopolitiques et la pression internationale pour atteindre les objectifs humanitaires, le secteur évolue rapidement. Le marché devrait croître régulièrement jusqu’en 2032, porté par les progrès technologiques, l’augmentation du financement et l’accent mis à l’échelle mondiale sur la reconstruction d’après-guerre et la réhabilitation des terres.

Les principales entreprises qui façonnent le marché comprennent DOK-ING (Croatie), Pearson Engineering (Royaume-Uni), Armtrac (Royaume-Uni), Rheinmetall AG (Allemagne), BAE Systems (Royaume-Uni), Saab AB (Suède), Hydrema (Danemark), MineWolf Systems (Suisse), Milrem Robotics (Estonie) et FAE Group (Italie). Ces acteurs se concentrent sur les innovations en matière d’automatisation robotique, d’outils de déminage modulaires et de systèmes de détection assistés par l’IA. Les collaborations stratégiques entre les entreprises européennes de défense et les gouvernements d’Europe de l’Est accélèrent encore la modernisation des systèmes et les capacités de production régionales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de déminage

- Taille du marché en 2025 : 71,3 millions de dollars

- Taille du marché en 2026 : 78,5 millions de dollars

- Taille du marché prévue pour 2034 : 132,8 millions de dollars

- TCAC : 6,79 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 34,57 % en 2025.

- Les forces militaires et de défense détenaient la plus grande part avec 45,85 % en 2025.

- Les systèmes mécaniques représentaient la plus grande part avec 59,07 % en 2025.

Amérique du Nord

Évalué à 16,5 millions de dollars en 2025 ; devrait atteindre 18,0 millions de dollars en 2026.

Asie-Pacifique

Évalué à 20,8 millions de dollars en 2025 ; devrait atteindre 23,2 millions de dollars en 2026.

Europe

Évalué à 24,7 millions de dollars en 2025 ; devrait atteindre 27,2 millions de dollars en 2026.

NOUS.

Le marché devrait atteindre 11,1 millions de dollars d’ici 2026.

Japon

Le marché devrait atteindre 4,7 millions de dollars d’ici 2026.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre russo-ukrainienne a accéléré les investissements dans la modernisation de la défense et la surveillance grâce aux systèmes de déminage

Le conflit actuel entre la Russie et l’Ukraine a eu un impact profond et multiforme sur le marché mondial des systèmes de déminage. L’utilisation à grande échelle de mines antipersonnel et antichar sur le territoire ukrainien a conduit à l’une des régions les plus minées au monde, avec des millions d’hectares de terres agricoles et résidentielles devenues dangereuses. En conséquence, la demande mondiale de technologies avancées de détection et de déminage a augmenté. Les opérations de reconstruction et de déminage humanitaire de l’Ukraine, soutenues par les membres de l’OTAN, l’UE et des ONG internationales, ont accéléré l’acquisition de systèmes de déminage mécaniques, robotisés et autonomes. Ce conflit a également poussé les entreprises de défense occidentales à accroître leurs investissements en R&D dans des plateformes de déminage télécommandées et des solutions de détection basées sur l’IA. Au-delà des besoins immédiats, la guerre a souligné l’importance stratégique de la sécurité de la chaîne d’approvisionnement et des capacités de fabrication régionales, entraînant une augmentation des dépenses de défense en Europe de l’Est. Dans l’ensemble, la guerre entre la Russie et l’Ukraine est devenue un catalyseur essentiel, remodelant les priorités mondiales vers des solutions de déminage évolutives, sûres et rapides.

TENDANCES DU MARCHÉ DES SYSTÈMES DE DÉMINAGE :

Adoption croissante des technologies de déminage autonomes et robotisées pour accentuer la croissance du marché

La part de marché mondiale des systèmes de déminage connaît une évolution notable vers les technologies autonomes et robotiques. Les gouvernements et les forces de défense investissent de plus en plus dans des systèmes sans pilote qui réduisent les risques humains et améliorent l'efficacité opérationnelle dans les zones dangereuses. Les systèmes manuels ou mécaniques traditionnels, bien que toujours utilisés, sont complétés par des unités avancées de détection et de neutralisation robotique basées sur l’IA. Intégration de technologies de fusion de capteurs, combinant des capteurs pénétrants dans le sol radar, la détection des métaux et l'imagerie hyperspectrale améliorent la précision et réduisent les faux positifs.

Une autre tendance marquante est l’adoption des drones pour la cartographie des champs de mines, permettant une analyse du terrain en temps réel. En outre, les organisations humanitaires déploient des approches de déminage respectueuses de l’environnement, telles que des méthodes de neutralisation biologique et chimique, alignées sur les objectifs mondiaux de durabilité. La tendance s’étend également au développement de plates-formes modulaires et multi-missions, capables d’effectuer la détection, l’autorisation et la vérification en un seul déploiement. Collectivement, ces innovations redéfinissent le paysage opérationnel et améliorent l’efficacité, la précision et la sécurité du déminage à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

OPPORTUNITÉS DE MARCHÉ

Expansion du déminage humanitaire et de l’intégration des technologies intelligentes pour accentuer la croissance du marché

La croissance du marché des systèmes de déminage offre d’immenses opportunités dans l’intégration de technologies intelligentes et l’expansion des opérations de déminage humanitaire. Avec plus de 100 millions de mines enfouies dans le monde, les efforts internationaux visant à réhabiliter les régions post-conflit offrent des perspectives à long terme aux fabricants d’équipements et aux développeurs de technologies. La demande croissante de robots de déminage autonomes, de systèmes de détection basés sur l’IA et de cartographie du terrain assistée par drone ouvre des opportunités aussi bien aux startups qu’aux entrepreneurs de la défense. Les gouvernements et les ONG privilégient de plus en plus les systèmes alliant précision, rentabilité et durabilité environnementale, favorisant ainsi l’innovation dans le domaine des machines de déminage légères, hybrides et alimentées à l’énergie solaire. De plus, le développement de systèmes à double usage capables de déminer à la fois militaire et civil crée de nouvelles sources de revenus. Alors que les pays s’efforcent de remettre en état les terres pour l’agriculture, les infrastructures et la réinstallation, l’intégration de technologies avancées et de partenariats public-privé débloquera un potentiel de croissance important au cours de la décennie à venir.

FACTEURS DU MARCHÉ

Accroître les initiatives mondiales de déminage humanitaire et militaire pour stimuler la croissance du marché

L’un des principaux moteurs du marché est l’engagement international croissant en faveur du déminage des zones de conflit et d’après-conflit. Plus de 60 pays restent touchés par des mines actives ou enfouies, ce qui crée un impératif à la fois humanitaire et économique pour les opérations de déminage. Les gouvernements, le Service de lutte antimines des Nations Unies (UNMAS) et les ONG telles que HALO Trust et MAG augmentent leur financement et leur portée opérationnelle, en particulier en Afrique, au Moyen-Orient et en Asie du Sud-Est. Parallèlement aux efforts humanitaires, les programmes de modernisation de la défense mettent l’accent sur l’acquisition de technologies de résistance aux mines et de déminage pour les opérations militaires. Les tensions géopolitiques croissantes et les mesures de sécurité aux frontières alimentent la demande d’équipements de déminage rapides et efficaces. De plus, l’intégration technologique telle que les capteurs avancés, la robotique et les systèmes autonomes améliore la sécurité et l’efficacité, encourageant leur adoption par les agences de défense et civiles. La collaboration croissante entre les entrepreneurs de la défense et les startups technologiques accélère encore l’innovation et la réduction des coûts, stimulant ainsi la croissance globale du marché à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ

Des coûts opérationnels élevés et un financement limité pour les activités de déminage entravent la croissance du marché

Malgré les progrès technologiques, le marché est confronté à des contraintes majeures en raison des coûts opérationnels élevés et des ressources financières limitées pour un déploiement à grande échelle. Le développement et la maintenance de systèmes mécaniques autonomes ou avancés impliquent des investissements substantiels en ingénierie, en matériaux et en formation sur le terrain. De nombreux pays touchés, notamment en Afrique, en Asie du Sud-Est et dans certaines parties du Moyen-Orient, n'ont pas la capacité financière nécessaire pour acquérir ou exploiter des systèmes modernes et s'appuient plutôt sur des techniques manuelles obsolètes. De plus, les projets de déminage humanitaire dépendent souvent du financement des donateurs internationaux, qui est incohérent et influencé politiquement. La complexité des terrains et les conditions variables du sol augmentent également l’usure des équipements et les coûts d’entretien. De plus, les processus de certification réglementaire et de sécurité prolongent les délais de déploiement, augmentant ainsi les dépenses totales du projet. Collectivement, ces obstacles financiers et logistiques ralentissent l'adoption, en particulier dans les régions où la contamination minière reste répandue mais où les ressources sont limitées, limitant ainsi l'expansion globale du marché.

LES DÉFIS DU MARCHÉ

La complexité technologique et les environnements opérationnels difficiles constituent des défis majeurs du marché

Un défi majeur sur le marché des systèmes de déminage est la complexité technologique et environnementale du déminage de champs de mines divers et imprévisibles. Les mines varient considérablement en taille, composition et sensibilité, ce qui rend difficile leur détection et leur neutralisation universelles. Les systèmes mécaniques peuvent tomber en panne sur des terrains rocheux, marécageux ou à forte végétation, tandis que les systèmes électromagnétiques peuvent tomber en panne. capteurslutter contre les interférences de débris métalliques. De plus, la durabilité et la fiabilité des systèmes robotiques ou sans pilote sont souvent testées dans des températures extrêmes, de la poussière et des contraintes mécaniques, ce qui entraîne des exigences de maintenance élevées. L’absence de protocoles internationaux standardisés de test et d’interopérabilité complique encore davantage l’intégration des systèmes entre les différentes forces et agences. Former les opérateurs à gérer efficacement les algorithmes de détection avancés ou les robots de déminage télépilotés pose également un défi. De plus, l’équilibre entre sécurité et vitesse opérationnelle reste un problème persistant. Relever ces défis nécessite un investissement constant en R&D, une collaboration intersectorielle et des innovations de conception adaptatives adaptées aux conditions de déminage réelles.

ANALYSE DE SEGMENTATION

Par utilisation finale

La modernisation croissante de la défense stimule la demande de solutions avancées de déminage

Par utilisation finale, le marché est segmenté en forces militaires et de défense, agences gouvernementales et civiles, entrepreneurs/OEM privés et organisations internationales.

Le segment des forces militaires et de défense a capturé la plus grande part de 45,89 % en 2026. En 2025, le segment devrait dominer avec une part de 45,85 %. Le segment des forces militaires et de défense représente la plus grande demande du marché, motivée par le besoin de nettoyage rapide du champ de bataille, de protection des bases et de mobilité tactique. L’augmentation des budgets de défense et des programmes de modernisation poussent les forces armées à se procurer des plates-formes de déminage avancées, automatisées et blindées à l’échelle mondiale.

Le segment des agences gouvernementales et civiles devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les déploiements opérationnels alimentent la demande de capacités tactiques de déminage

Le segment des applications est classé en opérations militaires, déminage humanitaire/post-conflit, développement des infrastructures, sécurité des frontières et lutte contre le terrorisme.

Le segment des opérations militaires a capturé la plus grande part de 46,8 % en 2026. En 2025, le segment devrait dominer avec une part de 46,76 %. Le segment des opérations militaires domine en raison du déploiement croissant de systèmes de déminage dans les zones de conflit actives et dans les missions de maintien de la paix. La demande est stimulée par les tensions frontalières, les menaces de guerre hybride et la nécessité de sécuriser les routes d’approvisionnement et les bases d’opérations avancées avec un minimum de risques humains.

Le segment du déminage humanitaire/post-conflit devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Par type

Systèmes mécaniques privilégiés pour un déminage fiable et à grande échelle

Le segment de type est classé en systèmes mécaniques, systèmes électromagnétiques/de détection, systèmes de neutralisation des explosifs et munitions (EOD) et systèmes chimiques/autres systèmes innovants.

Le segment des systèmes mécaniques a capturé la plus grande part de 59,03 % en 2026. En 2025, le segment devrait dominer avec une part de 59,07 %. Le segment des systèmes mécaniques suscite une forte demande en raison de leur grande fiabilité, de leur efficacité et de leur capacité à nettoyer rapidement de grandes surfaces. Les militaires et les agences humanitaires privilégient ces systèmes pour leur efficacité avérée dans l'élimination des mines antipersonnel et antichar sur les terrains accidentés et les zones post-conflit.

Le segment des produits chimiques/autres systèmes innovants devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Par plateforme

Les plates-formes chenillées et blindées dominent dans les zones de combat à haut risque

Par plateforme, le marché est classé en véhicules à chenilles/véhicules blindés, véhicules à roues, véhicules terrestres sans pilote (UGV),plates-formes aériennes/UAV (drones) et outils manuels/portatifs.

Le segment des véhicules à chenilles/véhicules blindés a capturé la plus grande part de 44,61 % en 2026. En 2025, le segment devrait dominer avec une part de 44,69 %. Le segment des véhicules à chenilles/véhicules blindés reste très demandé en raison de leur mobilité, de leur protection et de leur adéquation supérieures aux conditions de combat. Les forces de défense les utilisent pour percer des champs de mines et créer des itinéraires sûrs, en particulier dans des environnements opérationnels fortement minés ou hostiles.

Le segment des véhicules terrestres sans pilote (UGV) devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE DÉMINAGE

En termes de région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

Le marché nord-américain a généré 16,5 millions de dollars en 2025, ce qui représente 23,19 % du paysage du marché mondial, et devrait atteindre 18 millions de dollars en 2026. Le marché nord-américain des systèmes de déminage est stimulé par des dépenses de défense robustes, des initiatives de modernisation et le soutien dirigé par les États-Unis aux efforts mondiaux de déminage. Les technologies avancées telles que les véhicules de déminage autonomes et les systèmes de détection basés sur des capteurs connaissent une forte adoption, avec de nombreux achats de la part des agences militaires et humanitaires.

Aux États-Unis, la demande en systèmes de déminage est forte en raison des investissements continus dans la modernisation de la défense, des programmes de lutte contre les EEI et du soutien humanitaire mondial au déminage. Les sous-traitants militaires et de défense américains sont des pionniers en matière de plates-formes de déminage sans pilote et intégrées à l’IA, tant pour la formation nationale que pour le déploiement international. Le marché américain devrait atteindre 11,1 millions de dollars d’ici 2026.

Europe

Europe Mine Clearance Systems Market Size, 2025 ( USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué à hauteur de 34,57 % au marché mondial en 2025, avec une valorisation de 24,7 millions de dollars, et devrait atteindre 27,2 millions de dollars en 2026. En Europe, la demande s'accélère en raison des défis de sécurité régionaux, du conflit russo-ukrainien et des programmes de défense dirigés par l'OTAN. Des pays comme le Royaume-Uni, l’Allemagne et la France investissent massivement dans des solutions de déminage mécanisées et robotisées pour améliorer à la fois la préparation militaire et les capacités de reconstruction post-conflit. Le marché britannique devrait atteindre 5,3 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,1 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 20,8 millions de dollars en 2025, soit 29,23 % de la part de marché mondiale, et devrait atteindre 23,2 millions de dollars en 2026. La région Asie-Pacifique affiche une demande croissante, menée par des pays comme la Chine, l’Inde et le Japon qui se concentrent sur la sécurité des frontières, la modernisation de la défense et les efforts régionaux de maintien de la paix. Les conflits territoriaux en cours et la réhabilitation post-conflit en Asie du Sud-Est stimulent encore davantage l'adoption de systèmes de déminage rentables et sans pilote. Le marché japonais devrait atteindre 4,7 millions de dollars d'ici 2026, le marché chinois devrait atteindre 12,4 millions de dollars d'ici 2026 et le marché indien devrait atteindre 3,8 millions de dollars d'ici 2026.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 9,3 millions de dollars, soit 13,01 % de la demande mondiale, et devrait atteindre 10,1 millions de dollars en 2026. Le Moyen-Orient connaît une croissance constante de la demande, principalement tirée par la reconstruction d'après-guerre en Irak, en Syrie et au Yémen. Les gouvernements et les organisations internationales financent des programmes de déminage à grande échelle, mettant l’accent sur des plates-formes de déminage mécaniques et blindées durables pour restaurer les infrastructures et assurer la sécurité des civils dans les territoires précédemment minés. En Afrique, la demande est dominée par les programmes humanitaires et de déminage post-conflit soutenus par les ONG internationales et l'ONU. Des pays tels que l'Angola, le Soudan et le Mozambique sont des zones d'intervention clés, avec une dépendance croissante à l'égard de systèmes de déblaiement mécaniques et manuels rentables pour récupérer les terres agricoles et résidentielles. Le marché latino-américain se développe progressivement, porté par les efforts continus de la Colombie et du Pérou pour éliminer les mines terrestres résultant de conflits internes qui durent depuis des décennies. Une coopération accrue avec les organisations internationales et l’adoption d’outils de déminage robotisés et manuels légers contribuent à la croissance constante de la demande dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs clés qui stimulent l’innovation et la modernisation de la défense dans les systèmes de déminage

Le marché des systèmes de déminage est dominé par un mélange d’entrepreneurs de défense établis et d’entreprises spécialisées dans les technologies de déminage qui stimulent l’innovation et l’adoption mondiale. DOK-ING (Croatie) est réputé pour ses véhicules de déminage autonomes, alliant efficacité mécanique et précision robotique. Pearson Engineering (Royaume-Uni) et Armtrac (Royaume-Uni) proposent des accessoires de dégagement modulaires et adaptables pour véhicules blindés, largement utilisé dans les opérations militaires et humanitaires. Rheinmetall AG (Allemagne) et BAE Systems (Royaume-Uni) intègrent des technologies avancées de robotique et de capteurs, améliorant ainsi la sécurité et l'efficacité opérationnelles. Saab AB (Suède), Hydrema (Danemark) et MineWolf Systems (Suisse) se concentrent sur les solutions multi-terrains, tandis que Milrem Robotics (Estonie) est le pionnier des véhicules terrestres sans pilote dotés de systèmes de détection basés sur l'IA. Le groupe FAE (Italie) fournit des systèmes mécaniques durables pour le déminage à grande échelle. Ces acteurs mettent l’accent sur la recherche et le développement, la collaboration avec les gouvernements et l’intégration de technologies autonomes et basées sur des capteurs pour relever efficacement les défis mondiaux du déminage. Leurs innovations continuent d’élargir le marché et d’améliorer la sécurité et l’efficacité du déminage à l’échelle mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DÉMINAGE PROFILÉES :

- DOK-ING d.o.o.(Croatie)

- Pearson Ingénierie Ltée(ROYAUME-UNI.)

- Hydrema Holding ApS(Danemark)

- MineWolf Systems AG (Suisse)

- Saab AB (Suède)

- FAE Group S.p.A. (Italie)

- Milrem Robotics AS (Estonie)

- BAE Systems plc (Royaume-Uni)

- Armtrac Limited (Royaume-Uni)

- Rheinmetall SA(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025- La marine américaine a récemment accordé un certain nombre de contrats par l'intermédiaire du Programme Executive Office, Unmanned and Small Combatants (PEO USC), visant à soutenir le déploiement des ensembles de missions (MP) de lutte contre les mines (MCM) du navire de combat Littoral (LCS). De plus, la Marine a attribué un contrat de production pour le système de livraison de charge utile Minehunt (MH PDS) à Raytheon Technologies. Ce contrat s'élève à 18,3 millions de dollars pour la production de cinq unités, avec des livraisons attendues d'ici la fin de l'exercice 26.

- décembre 2024- L'armée indienne étudie l'utilisation de la robotique et de l'intelligence artificielle pour améliorer la sécurité et l'efficacité des opérations de déminage, et pourrait envisager de collaborer avec un partenaire privé pour un développement ultérieur.

- novembre 2024- La marine des Émirats arabes unis a accordé un contrat à Exail, société française reconnue pour son expertise en robotique et en systèmes maritimes, pour la fourniture du système de lutte contre les mines sans pilote UMIS de 3e génération. Cette technologie de pointe est conçue pour améliorer la capacité de la marine des Émirats arabes unis en matière de déminage à distance, répondant ainsi à d'importants besoins de sécurité dans les eaux régionales.

- Février 2024- L'Union européenne a fourni à l'Ukraine une machine de déminage de pointe. Lors de la récente visite en Ukraine du haut représentant/vice-président (HR/VP) Josep Borrell, le service national des transports spéciaux de l'Ukraine a reçu un système de déminage DOK-ING MV-10.

- juin 2023- BAE Systems a obtenu un contrat pour modifier un nouveau système de neutralisation des mines utilisant Archerfish pour les industries aérospatiales coréennes, dans le cadre de l'initiative visant à développer la nouvelle flotte d'hélicoptères anti-mines de la marine de la République de Corée (ROK).

COUVERTURE DU RAPPORT

Le rapport de recherche concernant l’expansion du marché des systèmes de déminage fournit une analyse approfondie en identifiant les entreprises clés, les catégories de produits et les principales applications de l’industrie. De plus, le rapport met en évidence les tendances du marché et les développements notables dans ce domaine. En conjonction avec les aspects susmentionnés, le rapport inclut plusieurs facteurs qui ont contribué à la croissance rapide du marché observée ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,79 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation |

Par candidature

Par type

Par plateforme

Par utilisation finale

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 78,5 millions de dollars en 2026 et devrait atteindre 132,8 millions de dollars d'ici 2034.

Le marché connaît une croissance à un TCAC de 6,79 % au cours de la période de projection.

On estime que le segment des forces militaires et de défense est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment des systèmes mécaniques est le segment leader de ce marché au cours de la période de prévision.

DOK-ING d.o.o. (Croatie), Pearson Engineering Ltd (Royaume-Uni), Hydrema Holding ApS (Danemark), MineWolf Systems AG (Suisse), Saab AB (Suède) et FAE Group S.p.A. (Italie) comptent parmi les principaux acteurs du marché.

L’Europe devrait devenir le principal actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.