Taille, part et analyse de l’industrie de la laine minérale par type (verre, roche, scories et autres) par industrie d’utilisation finale (bâtiment et construction, transport, équipement industriel et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

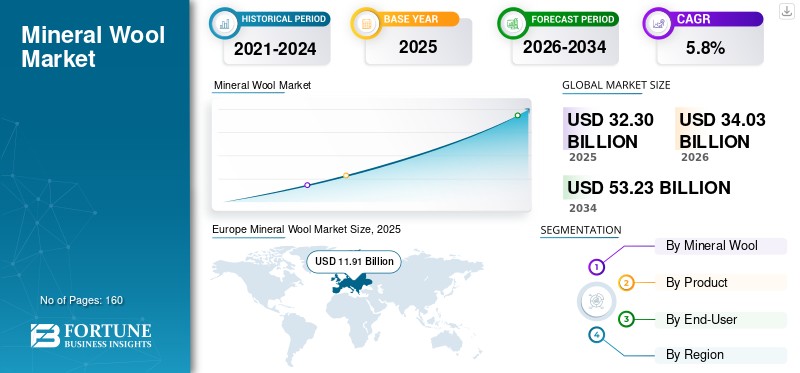

La taille du marché mondial de la laine minérale était évaluée à 32,30 milliards USD en 2025. Le marché devrait passer de 34,03 milliards USD en 2026 à 53,23 milliards USD d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision. L'Europe a dominé le marché mondial de la laine minérale avec une part de 36,87 % en 2025.

La laine minérale est un matériau isolant fibreux artificiel produit en faisant fondre des matières premières inorganiques telles que la pierre naturelle (par exemple, le basalte ou la diabase), les scories de haut fourneau ou le verre recyclé, puis en filant ou en étirant le matériau fondu en fibres fines. Il est incombustible, dimensionnellement stable à haute température et chimiquement inerte, ce qui le rend adapté à une utilisation dans les enveloppes de bâtiments,isolation industriellesystèmes, conduits CVC, appareils électroménagers et applications de transport.

La croissance du marché de la laine minérale est tirée par des réglementations plus strictes en matière d'efficacité énergétique et des codes du bâtiment qui imposent une meilleure isolation thermique afin de réduire la consommation d'énergie pour le chauffage et la climatisation. L'importance croissante accordée à la sécurité incendie dans la construction résidentielle, commerciale et industrielle soutient encore la demande, car elle est incombustible et fonctionne de manière fiable à des températures élevées. De plus, la croissance continue de la construction et du développement des infrastructures, combinée à l'urbanisation dans les économies émergentes, continue d'élargir sa base d'application dans les bâtiments, les transports et les installations industrielles.

De plus, le marché est composé de plusieurs acteurs majeurs, dont Johns Manville, Saint-Gobain, USG, Rhino et URSA UK. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la laine minérale PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 32,30 milliards de dollars

- Taille du marché en 2026 : 34,03 milliards USD

- Taille du marché prévue pour 2034 : 53,23 milliards de dollars

- TCAC : 5,8 % de 2026 à 2034

- L'Europe a dominé le marché de la laine minérale avec une part de 36,87 % en 2025.

- Le segment de la laine de verre était en tête du marché avec une part de 63,5 % en 2025.

- Le segment des cartons représentait la plus grande part de forme de produit, soit 50,0 % en 2025.

Europe

L'Europe occupait la position de leader sur le marché, soutenue par les réglementations en matière d'efficacité énergétique et les programmes de rénovation des bâtiments.

Amérique du Nord

L’Amérique du Nord a connu une demande constante, motivée par des normes plus strictes en matière de sécurité incendie et de performance thermique.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer une croissance significative en raison de l’urbanisation rapide et du développement des infrastructures.

NOUS.

Aux États-Unis, l’adoption croissante de la laine minérale est soutenue par l’attention croissante portée aux bâtiments économes en énergie et résistants au feu.

Japon

Japon La demande est soutenue par des normes de construction strictes et par le besoin de solutions avancées d'isolation thermique et acoustique.

En savoir plus

TENDANCES DU MARCHÉ DE LA LAINE MINÉRALE

L’urbanisation rapide et le développement des infrastructures sont l’une des tendances importantes du marché

La croissance de la population urbaine nécessite la construction à grande échelle d’immeubles résidentiels, de complexes commerciaux, de centres de transport et d’infrastructures sociales. Les matériaux d'isolation font partie intégrante de ces projets, garantissant le confort thermique, l'efficacité énergétique et la sécurité, et positionnant la laine minérale comme un élément essentiel du processus de construction. Les grands projets d’infrastructure adoptent de plus en plus des spécifications de construction standardisées qui privilégient des matériaux d’isolation durables et performants. La stabilité dimensionnelle de la laine minérale, sa capacité d’isolation acoustique et sa résistance à l’humidité et aux parasites la rendent adaptée aux infrastructures à longue durée de vie telles que les stations de métro, les aéroports et les bâtiments publics.

- Les projets d'infrastructures de transport en commun utilisent souvent une isolation en laine minérale pour les bâtiments des gares et les zones de service en raison de sa résistance au feu, de ses performances acoustiques et de sa durabilité combinées. Les développements résidentiels à haute densité adoptent également la laine minérale pour répondre aux exigences thermiques et de contrôle du bruit.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes en matière d’efficacité énergétique et des codes du bâtiment stimulent la croissance du marché

Les gouvernements du monde entier imposent de plus en plus de normes de performance thermique plus élevées pour réduire la consommation d’énergie, réduire les émissions de carbone et améliorer la sécurité énergétique nationale. La laine minérale, avec sa faible conductivité thermique et ses performances isolantes stables dans le temps, est bien placée pour répondre à ces exigences réglementaires. Contrairement à certains produits biologiquesisolationmatériaux, la laine minérale conserve ses propriétés isolantes même à des températures élevées, à l'exposition à l'humidité ou au vieillissement, ce qui la rend conforme aux normes de performance des bâtiments à long terme.

Les économies émergentes renforcent également les normes d’efficacité des bâtiments à mesure que l’urbanisation s’accélère et que la demande d’électricité augmente. Dans la région Asie-Pacifique, les programmes gouvernementaux de logements abordables et les cadres de construction écologique prescrivent de plus en plus de systèmes d'isolation à base de laine minérale pour assurer la conformité aux références énergétiques. L’adaptabilité de la laine minérale aux climats froids, tempérés et chauds améliore son aptitude à une adoption standardisée dans les projets de logement et d’infrastructures à grande échelle.

- Les programmes de construction du secteur public en Europe exigent de plus en plus une isolation en laine minérale dans les écoles, les hôpitaux et les logements sociaux en raison de sa conformité aux normes thermiques et de sécurité incendie. De même, les développements de bureaux commerciaux visant des performances énergétiques élevées s'appuient souvent sur des systèmes de façade en laine minérale pour répondre aux exigences d'efficacité de l'enveloppe.

RESTRICTIONS DU MARCHÉ

Intensité énergétique élevée et volatilité des coûts dans le secteur manufacturier pour restreindre l'expansion du marché

La production de laine minérale implique la fusion de matières premières, telles que le basalte, la diabase, le calcaire ou les scories recyclées, à des températures généralement supérieures à 1 400 °C. Ce procédé est fortement dépendant du gaz naturel, de l'électricité ou du coke, ce qui rend les coûts de production très sensibles aux fluctuations des prix de l'énergie. Alors que les marchés mondiaux de l’énergie connaissent de fréquentes perturbations dues aux tensions géopolitiques, aux contraintes d’approvisionnement et aux politiques de décarbonation, les fabricants de laine minérale sont confrontés à des pressions persistantes sur les coûts.

Contrairement aux matériaux isolants à base de polymères qui peuvent être produits à des températures comparativement plus basses, les étapes de fusion et de fibrage de la laine minérale imposent un désavantage structurel en termes de coût. Lorsque les prix de l’énergie grimpent, les fabricants ont souvent du mal à répercuter entièrement ces augmentations sur leurs clients, en particulier sur les marchés de la construction sensibles aux prix. Cela peut comprimer les marges ou retarder les décisions d’utilisation des capacités dans les régions où les subventions énergétiques sont limitées ou en voie de disparition, ce qui entraînerait une restriction de la croissance du marché de la laine minérale.

OPPORTUNITÉS DE MARCHÉ

Alignement sur la durabilité et l’économie circulaire pour restreindre l’expansion du marché

La laine minérale est fabriquée à partir de minéraux naturels abondants et de matériaux recyclés tels que les scories, contribuant ainsi à l'efficacité des ressources. Sa longue durée de vie réduit la fréquence de remplacement, réduisant ainsi l’impact environnemental du cycle de vie. Les certifications de bâtiments écologiques et les cadres de développement durable reconnaissent de plus en plus la laine minérale pour ses contributions à l'efficacité énergétique, au confort intérieur et à la sécurité incendie, le tout sans recourir à des additifs dangereux. De plus, les produits en laine minérale peuvent souvent être recyclés en fin de vie, ce qui soutient les objectifs de réduction des déchets.

- Les bâtiments commerciaux certifiés verts nécessitent souvent une isolation en laine minérale pour répondre aux critères de performance énergétique et de sécurité incendie, tout en respectant les objectifs de durabilité. Les installations industrielles poursuivant des stratégies de réduction des émissions adoptent également la laine minérale pour améliorer leur efficacité énergétique sans compromettre la sécurité.

LES DÉFIS DU MARCHÉ

La concurrence des alternatives d’isolation légères et moins coûteuses freine la croissance

Le marché est confronté à une concurrence constante avec les matériaux d'isolation alternatifs, en particulier les produits à base de polymères tels que les matériaux expansés.polystyrène(EPS), polystyrène extrudé (XPS), polyuréthane (PU) et polyisocyanurate (PIR). Ces matériaux offrent souvent des coûts initiaux inférieurs, un poids plus léger et une installation plus facile, ce qui les rend attrayants dans les projets de construction axés sur les coûts. Dans de nombreux bâtiments résidentiels et commerciaux de faible hauteur, les promoteurs privilégient les économies d'investissement à court terme plutôt que les attributs de performance à long terme tels que la résistance au feu ou l'isolation acoustique. En conséquence, la laine minérale peut être négligée malgré son incombustibilité et sa durabilité supérieures. Les matériaux isolants légers réduisent également les exigences de charge structurelle et les coûts de transport, renforçant ainsi leur position concurrentielle.

Analyse de segmentation

Par type

Le segment de la laine de verre détenait une part dominante en raison de sa préférence pour les applications à grand volume

En fonction du type, le marché est segmenté en laine de verre, laine de roche et autres.

Le segment de la laine de verre représentait la plus grande part de marché de la laine minérale en 2025. En raison de sa rentabilité, de sa légèreté et de ses fortes performances d’isolation thermique et acoustique, il s’agit d’un matériau privilégié pour les applications à grand volume. La température de fusion relativement plus basse du matériau par rapport à la laine de roche permet une fabrication économe en énergie, favorisant une production à grande échelle et des prix compétitifs. Cet avantage en termes de coût est important dans la construction résidentielle et commerciale, où les budgets d'isolation sont étroitement gérés. De plus, le segment détenait une part de marché de 63,5 % en 2025.

La croissance du segment de la laine de roche est tirée par sa résistance supérieure au feu, sa résistance mécanique et sa stabilité à haute température, qui la rendent essentielle dans les applications industrielles et critiques pour la sécurité. L'incombustibilité du matériau et sa capacité à résister à des températures supérieures à 1 000 °C favorisent une forte adoption dans les immeubles de grande hauteur, les installations industrielles, les centrales électriques etpétrochimiquecomplexes. De plus, la laine de roche devrait croître à un TCAC de 5,3 % au cours de la période d’étude.

Par produit

Les laines minérales en panneaux détenaient la plus grande part de marché en raison de la demande croissante de solutions d'isolation rigides et à haute densité

En termes de produit, le marché est classé en planches, couvertures, laine en vrac et autres.

Le segment des panneaux représentait la plus grande part en 2025. Ce segment est tiré par la demande de solutions d'isolation rigides à haute densité offrant une stabilité dimensionnelle et une capacité de charge. Les panneaux sont largement utilisés dans les façades, les toits plats, les murs industriels et les assemblages coupe-feu où l'intégrité structurelle et une épaisseur constante sont essentielles. Leur capacité à offrir des performances combinées thermiques, acoustiques et incendie dans un seul produit favorise leur adoption dans les bâtiments commerciaux et institutionnels. La croissance est renforcée par l'utilisation croissante de systèmes de finition d'isolation extérieure et de conceptions de façades ventilées dans les projets de construction économes en énergie. De plus, le segment détenait 50 % de part de marché en 2025.

Le segment des couvertures devrait connaître une croissance significative dans les années à venir. La croissance du segment est tirée par la demande des projets de construction résidentielle et de rénovation, où les installateurs apprécient la facilité de découpe et de contournement des obstacles. Les couvertures offrent également une couverture isolante rentable sur de grandes surfaces, ce qui les rend adaptées à une utilisation dans les entrepôts, les usines et les bâtiments agricoles. La légèreté du produit réduit les coûts de transport et de main d’œuvre, ce qui est essentiel dans les déploiements d’isolation à grande échelle. Le segment des couvertures devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Le segment de la laine en vrac connaît une croissance favorable tout au long de la période de prévision. Cette expansion est motivée par son adéquation aux applications d’isolation soufflée et par son efficacité à remplir des espaces difficiles d’accès ou irréguliers. Ce format est largement utilisé dans l’isolation des combles, la rénovation des murs creux et les projets de rénovation où le démantèlement des structures existantes n’est pas pratique. La croissance est soutenue par des programmes d'amélioration de l'efficacité énergétique sur les marchés matures pour les bâtiments résidentiels construits avant l'introduction de normes d'isolation modernes.

Par utilisateur final

Le segment du bâtiment et de la construction domine le marché en raison des codes de construction et des normes de durabilité stricts

En termes d’utilisateur final, le marché est classé en automobile et transports, bâtiment et construction, appareils industriels et grand public, autres et autres.

Le segment du bâtiment et de la construction représentait la plus grande part en 2025. Des codes de construction et des normes de durabilité rigoureux continuent d'exiger des performances d'isolation plus élevées dans les bâtiments résidentiels, commerciaux et institutionnels. La capacité de la laine minérale à fournir une isolation thermique, ainsi qu’une résistance au feu et une absorption acoustique, en fait un matériau privilégié pour une utilisation dans les murs, les toits et les façades. L’urbanisation, la rénovation du parc immobilier vieillissant et la croissance des certifications de bâtiments écologiques soutiennent directement la demande. Le segment du bâtiment et de la construction détenait 61,3 % de part de marché en 2025.

Le besoin d’isolation thermique, d’efficacité énergétique et de sécurité opérationnelle stimule la croissance du segment des appareils industriels et grand public. La laine minérale est utilisée dans les fours, les chaudières, les chauffe-eau,réfrigérateurset des machines industrielles pour réduire les pertes de chaleur et améliorer les performances énergétiques. Les normes croissantes d’efficacité des appareils à l’échelle mondiale poussent les fabricants à intégrer des matériaux d’isolation haute performance. Le segment des appareils industriels et grand public devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Le segment de l’automobile et des transports devrait également connaître une croissance favorable au cours de la période projetée. La croissance du segment est tirée par la demande en matière d'isolation acoustique, de gestion thermique et de sécurité incendie dans les véhicules et les infrastructures de transport. Dans les applications automobiles, la laine minérale contribue à réduire le bruit dans les compartiments moteur, les systèmes d'échappement et l'isolation de l'habitacle. La croissance est renforcée par des réglementations plus strictes en matière de bruit et de vibrations dans les véhicules électriques et hybrides, où le bruit du groupe motopropulseur est plus faible et le bruit de la route devient plus important.

Le segment de l’automobile et des transports devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de la laine minérale

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Mineral Wool Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détenait la part dominante en 2025, évaluée à 11,91 milliards de dollars. L’Asie-Pacifique détient la part dominante du marché. La croissance est tirée par des politiques décarburationdu secteur du bâtiment. Des objectifs climatiques ambitieux, des mandats d’efficacité énergétique et des programmes nationaux de rénovation ont fait de l’isolation un pilier central de la modernisation des bâtiments, en particulier dans les bâtiments résidentiels et publics. La laine minérale bénéficie de sa capacité à offrir une isolation thermique ainsi qu'une résistance au feu et des performances acoustiques, qui sont essentielles dans les environnements urbains denses et les constructions à plusieurs étages courantes dans toute l'Europe.

- Les réglementations en matière d’efficacité énergétique et les activités de rénovation des bâtiments sont un moteur important du marché allemand. Le pays dispose de l’un des cadres de performance énergétique des bâtiments les plus stricts d’Europe, faisant de l’isolation thermique une exigence essentielle plutôt qu’une amélioration facultative. Une part importante de la demande provient de la rénovation et de la rénovation de bâtiments résidentiels et publics existants, l'Allemagne donnant la priorité à la réduction de la consommation d'énergie de chauffage et des émissions de son parc immobilier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également positivement au marché. La demande en Amérique du Nord se traduit par un resserrement des attentes en matière d'efficacité énergétique et de sécurité incendie dans les bâtiments, en particulier dans la construction résidentielle commerciale, institutionnelle et multifamiliale. Les codes et normes du bâtiment mettent de plus en plus l’accent sur les performances thermiques, l’incombustibilité et le confort acoustique, qui correspondent tous bien aux caractéristiques matérielles de la laine minérale.

- Aux États-Unis, la demande est motivée par des pratiques de construction basées sur la performance plutôt que par le simple volume de construction. Les exigences d'efficacité énergétique intégrées dans les codes du bâtiment, combinées à l'accent croissant mis sur la résistance au feu et le contrôle acoustique, soutiennent l'utilisation de la laine minérale dans les bâtiments commerciaux, les logements multifamiliaux et les projets institutionnels.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance notable dans les années à venir. La croissance de la région est tirée par une combinaison de l’urbanisation, de l’expansion des infrastructures et de l’accent croissant mis par la réglementation sur l’efficacité énergétique, bien que l’intensité varie considérablement selon les pays. La croissance urbaine rapide et la construction de gratte-ciel en Chine, en Inde et en Asie du Sud-Est créent une forte demande sous-jacente d'isolation thermique et acoustique, en particulier dans les tours commerciales et résidentielles. Les préoccupations en matière de sécurité incendie dans les villes densément peuplées ont de plus en plus incité les promoteurs à adopter des matériaux d'isolation incombustibles, favorisant ainsi l'utilisation de laine minérale dans les façades et les cloisons.

- Le marché chinois est stimulé par l’ampleur de la construction urbaine et du développement des infrastructures, combinée à une attention croissante portée à l’efficacité énergétique des bâtiments et à la sécurité incendie. L'urbanisation rapide et la prédominance des immeubles résidentiels et commerciaux de grande hauteur créent une forte demande de matériaux d'isolation incombustibles pour les façades, les cloisons et les systèmes de toiture.

l'Amérique latine

L’Amérique latine connaît une croissance régulière, tirée par l’adoption sélective de technologies dans les bâtiments commerciaux, les installations industrielles et les projets résidentiels haut de gamme, plutôt que par une pénétration résidentielle généralisée. La hausse des coûts de l'électricité et les préoccupations concernant l'efficacité énergétique dans les grands bâtiments commerciaux conduisent à une utilisation accrue de l'isolation thermique, en particulier dans les bureaux, les centres commerciaux et les hôpitaux.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, sous l’effet des conditions climatiques extrêmes, des exigences d’efficacité énergétique et des besoins d’isolation industrielle. Au Moyen-Orient, les charges de refroidissement élevées nécessitent le recours à une isolation thermique pour réduire la consommation électrique dans les bâtiments résidentiels et commerciaux. La laine minérale est largement utilisée dans les toits, les murs et les systèmes CVC.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

Les fabricants développent leurs activités pour acquérir un avantage concurrentiel dans le secteur et atténuer les menaces posées par les nouveaux entrants. Parmi les principaux acteurs du marché figurent Johns Manville, Saint-Gobain, USG, Rhino et URSA UK. Les acteurs du marché sont en concurrence féroce avec les acteurs internationaux et régionaux qui disposent de vastes réseaux de distribution, d’une expertise réglementaire et de fournisseurs établis. De plus, les entreprises concluent des contrats, des acquisitions et des partenariats stratégiques avec d'autres leaders du marché pour étendre leur portée.

LISTE DES PRINCIPALES ENTREPRISES DE LAINE MINÉRALE PROFILÉES

- John Manville(NOUS.)

- Saint Gobain (France)

- Knauf Isolation(Allemagne)

- K-FLEX S.p.A.(Italie)

- Gouvernement américain(NOUS.)

- Rhino (États-Unis)

- URSA Royaume-Uni(Espagne)

- Polybond Insulation Private Limited (Inde)

- Minwool Rock Fibers Limited (Inde)

- ROCKWOOL Limited (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2022: Saint-Gobain Isover a annoncé des investissements en France pour augmenter la capacité de laine de verre (y compris des mises à niveau et une nouvelle ligne), visant plus de 70 000 tonnes supplémentaires d'ici 2025 pour soutenir la demande liée à la rénovation énergétique.

- décembre 2021: Saint-Gobain a signé un accord définitif pour acquérir Rockwool India Pvt Ltd, élargissant ainsi sa présence dans l'isolation en Inde en entrant/renforçant la laine de roche pour des applications thermiques, acoustiques et de sécurité incendie.

- Juillet 2021 :ROCKWOOL a commencé la production commerciale dans sa deuxième usine américaine située dans le comté de Jefferson, en Virginie occidentale, ajoutant ainsi une capacité d'isolation en laine de roche post-pandémique pour répondre à la demande résidentielle, commerciale et industrielle.

- mai 2021: Knauf Insulation a annoncé les premières expéditions clients de son nouveau site de Johor Bahru (Malaisie), d'une valeur de 120 millions d'euros, positionnant ainsi l'approvisionnement en laine minérale de verre plus près des marchés d'Asie-Pacifique et mettant l'accent sur l'utilisation d'intrants de verre recyclé et du liant ECOSE Technology.

- Juin 2020 :Owens Corning Paroc a lancé le système de reprise/recyclage REWOOL en Finlande (avec les partenaires Lassila & Tikanoja et Eko-Expert), permettant de collecter et de réutiliser les chutes de laine de roche des chantiers de construction, une première étape pour formaliser la circularité dans les chaînes de valeur de la laine minérale.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type, produit, utilisateur final et région |

|

Par type |

· Laine de verre · Laine de roche · Autres |

|

Par produit |

· Conseil · Couverture · Laine ample · Autres |

|

Par utilisateur final |

· Automobile et transports · Bâtiment et construction · Appareils industriels et grand public · Autres |

|

Par géographie |

· Amérique du Nord (par type, par produit, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type, par produit, utilisateur final et pays) o Allemagne (par utilisateur final) o Royaume-Uni (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Royaume-Uni (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type, par produit, utilisateur final et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type, par produit, utilisateur final et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par utilisateur final) · Moyen-Orient et Afrique (par type, par produit, utilisateur final et pays) o Arabie Saoudite (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 32,30 milliards de dollars en 2025 et devrait atteindre 53,23 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,8%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des utilisateurs finaux du bâtiment et de la construction était en tête en 2025.

L’Europe détenait la part de marché la plus élevée en 2025.

Johns Manville, Saint-Gobain, USG, Rhino et URSA UK comptent parmi les principaux acteurs du marché.

Le principal moteur de croissance est le renforcement des réglementations mondiales en matière d’efficacité énergétique et de sécurité incendie des bâtiments, ce qui accélère la demande de matériaux d’isolation thermique et acoustique de haute performance. L’incombustibilité, la résistance thermique et la recyclabilité de la laine minérale s’alignent bien avec les mandats réglementaires et de durabilité dans les applications de construction et industrielles.

Les principaux facteurs qui devraient favoriser l'adoption du produit sur le marché sont soutenus par la construction croissante de bâtiments écologiques, la rénovation d'infrastructures vieillissantes et une prise de conscience croissante du confort intérieur et du contrôle du bruit. De plus, la durabilité de la laine minérale, sa résistance à l’humidité et sa compatibilité avec les objectifs d’économie circulaire renforcent sa préférence par rapport aux matériaux isolants conventionnels.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés