Taille du marché des panneaux sandwich, part et analyse de l’industrie, par type (polystyrène, polyuréthane (PUR), polyisocyanurate (PIR), laine minérale, mousse phénolique et autres), par matériau extérieur (acier, aluminium et autres), par application (résidentielle et non résidentielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

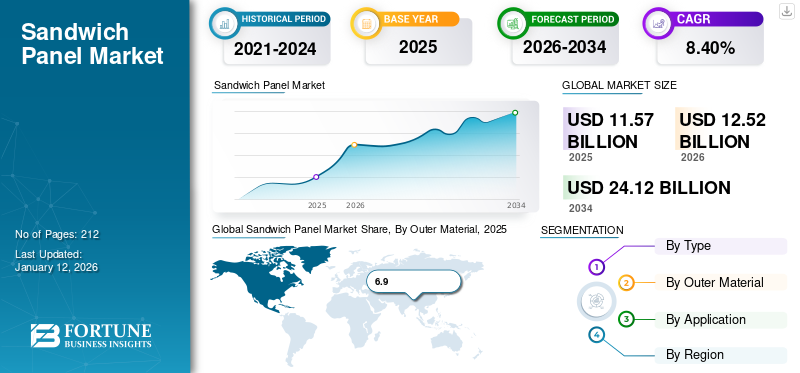

La taille du marché mondial des panneaux sandwich était évaluée à 11,57 milliards USD en 2025. Le marché devrait passer de 12,52 milliards USD en 2026 à 24,12 milliards USD d’ici 2034, avec un TCAC de 8,40 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des panneaux sandwich avec une part de marché de 49 % en 2025.

Un panneau sandwich est un matériau de construction moderne utilisé pour assurer l’efficacité structurelle. C'est une combinaison de matériaux composites qui se lient entre eux. Le besoin croissant de construction rapide dans diverses applications, telles que les bâtiments résidentiels, les entrepôts frigorifiques et les bâtiments commerciaux, influencera positivement la demande de produits. De même, l’industrialisation et l’urbanisation dans les pays en développement et développés créent une opportunité pour le secteur de la construction, qui détermine en fin de compte la demande pour ces panneaux. Les principaux acteurs du marché investissent massivement dans l’innovation afin de fournir des matériaux légers pour la construction d’infrastructures modernes. Ceci, à son tour, devrait stimuler la croissance du marché au cours de la période de prévision. Kingspan Group, Rautaruukki Corporation, Sintex Tata Steel, ArcelorMittal et DANA Group of Companies sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PANNEAU SANDWICH

- Taille du marché en 2025 : 11,57 milliards de dollars

- Taille du marché en 2026 : 12,52 milliards USD

- Taille du marché prévue pour 2034 : 24,12 milliards de dollars

- TCAC : 8,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des panneaux sandwich avec une part de 49,00 % en 2025.

- Le segment de l’acier devrait représenter 75,56 % du marché mondial en 2026.

- Le segment du polyuréthane devrait représenter 68,05 % du marché mondial en 2026.

Amérique du Nord

L'Amérique du Nord représentait 18,00 % du marché mondial en 2025 avec 2,09 milliards de dollars et devrait atteindre 2,25 milliards de dollars en 2026, soutenue par des initiatives de construction écologique et une demande croissante d'entreposage frigorifique.

Europe

L'Europe détenait une part de 14,00 % en 2025 avec 1,65 milliard de dollars et devrait atteindre 1,76 milliard de dollars en 2026, grâce à des réglementations strictes en matière d'efficacité énergétique et à des activités de rénovation.

Asie-Pacifique

L’Asie-Pacifique a généré 5,67 milliards de dollars en 2025 et devrait atteindre 6,20 milliards de dollars en 2026, grâce à une urbanisation rapide, au développement des infrastructures et à l’expansion du secteur manufacturier.

NOUS.

Le marché des panneaux sandwich devrait atteindre 2,07 milliards de dollars d'ici 2026.

Japon

Le marché des panneaux sandwich devrait atteindre 0,88 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché des panneaux sandwich

L’accent mis à l’échelle mondiale sur l’efficacité énergétique et les pratiques de construction durable est une tendance clé du marché

La principale opportunité pour le marché réside dans l’accent mis à l’échelle mondiale sur l’efficacité énergétique et les pratiques de construction durables. Avec une prise de conscience croissante des préoccupations environnementales et de la nécessité de minimiser l’empreinte carbone, il existe une demande croissante de matériaux de construction offrant une meilleure isolation et contribuant aux économies d’énergie.

Les produits dotés de qualités d’isolation thermique constituent une alternative idéale pour concevoir des bâtiments économes en énergie. À mesure que les gouvernements et les entreprises du monde entier mettent en œuvre des normes et réglementations de construction plus strictes visant la durabilité, la demande pour ces panneaux est susceptible d'augmenter.

Les fabricants du marché peuvent tirer parti de cette tendance en mettant l’accent sur le respect de l’environnement de leurs produits et en s’inscrivant dans la tendance plus large en faveur de technologies de construction vertes et durables. La tendance vers l'efficacité énergétique représente un potentiel énorme et continu pour le marché des panneaux sandwich afin de répondre aux besoins changeants du secteur du bâtiment et des clients soucieux de l'environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Demande croissante des applications non résidentielles pour stimuler la croissance du marché

La croissance du secteur non résidentiel, y compris les installations d’entreposage frigorifique, les bâtiments industriels et les bâtiments institutionnels, est un principal facteur déterminant du marché. Les secteurs non résidentiels préfèrent ces produits en raison de leur durabilité et de leur rentabilité. La composition des matériaux extérieurs et isolants des panneaux offre une excellente isolation et en fait un produit idéal pour les installations de stockage frigorifique. Les installations de stockage frigorifique se concentrent sur le maintien et l'augmentation de la durée de conservation des produits agricoles frais,aliments surgeléset des fruits de mer. De plus, les consommateurs préfèrent acheter ces produits sur des plateformes en ligne. De tels facteurs augmentent le besoin d’installations de stockage frigorifique, stimulant finalement la croissance du marché.

RETENUE DU MARCHÉ

Faible performance au feu du panneau sandwich pour restreindre le marché Croissance

Peu de produits ont une très mauvaise résistance au feu par rapport aux autres matériaux de construction, ce qui risque de freiner la croissance du marché. Les conceptions de panneaux légers manquent toujours de performances au feu. Bien qu’ils offrent une excellente isolation thermique, ils présentent de mauvaises performances ignifuges. D’un autre côté, les produits ignifuges augmentent le poids et le coût, réduisant ainsi leur demande dans les applications légères. Par conséquent, une mauvaise résistance au feu limitera la demande de produits au cours de la période de prévision.

Opportunités de marché

Développement rapide des infrastructures à travers le monde pour augmenter la croissance du marché

La croissance des infrastructures devrait augmenter la croissance du marché des panneaux sandwich au cours de la période de prévision. Ces panneaux offrent des propriétés efficaces, telles que la durabilité, la légèreté et l'isolation. De telles propriétés en font un produit modernematériau de constructiondans le développement des infrastructures. En outre, l’industrialisation et l’urbanisation rapides dans les économies en développement et développées sont des facteurs importants qui stimulent la demande pour ce produit. La Chine et l’Inde connaissent une urbanisation rapide en raison de la croissance exponentielle de leur population. Ce facteur entraînera une augmentation des dépenses gouvernementales et des consommateurs en infrastructures résidentielles et non résidentielles. De telles tendances de développement des infrastructures devraient créer des opportunités de croissance pour le marché au cours de la période de prévision.

Défis du marché

Un coût initial élevé est un facteur difficile pour la croissance du marché

Le coût initial élevé constitue un défi bien documenté qui freine la croissance du marché, en particulier dans les secteurs sensibles aux coûts et dans les économies émergentes. Bien que les panneaux sandwich offrent une efficacité thermique, une durabilité et une installation rapides supérieures, ils nécessitent un investissement initial substantiel en raison des matières premières coûteuses (acier, polyuréthane et laine minérale), des processus de fabrication avancés et de la nécessité d'une logistique et d'une installation qualifiées.

Ce coût initial élevé constitue un obstacle important pour les produits, en particulier sur les marchés ou les segments aux budgets serrés ou où les avantages à long terme sont moins valorisés au moment de l'achat.

Protectionnisme commercial et impact géopolitique

Politiques protectionnistes et barrières commerciales pour restreindre la croissance du marché

Les droits de douane accélérés sur les matériaux de construction importés, notamment l'acier, l'aluminium et les mousses isolantes, augmentent considérablement les coûts de production et d'approvisionnement sur le marché des panneaux sandwich, en particulier aux États-Unis et sur certains marchés européens. Ces augmentations de coûts affectent les prix pour l'utilisateur final et la viabilité des projets, entraînant des offres plus élevées et des retards d'exécution dans les infrastructures et les développements commerciaux à grande échelle.

En outre, l'escalade des tensions géopolitiques telles que les sanctions et les restrictions commerciales transfrontalières déclenchent des pénuries de matières premières et une volatilité des prix, en particulier dans les importations d'acier et d'isolants spéciaux essentiels aux panneaux hautes performances.

Tendances en matière de recherche et développement (R&D)

Innovation matérielle et progrès de la fabrication pour créer des opportunités de croissance du marché

La R&D sur les matériaux de base met l'accent sur les mousses de polyuréthane (PU) et de polyisocyanurate (PIR) hautes performances, la laine minérale et le polystyrène expansé (EPS) avec une sécurité incendie, une isolation et une recyclabilité améliorées. Des noyaux biosourcés, des processus de recyclage en boucle fermée et des matières premières à faible teneur en carbone incorporé sont en cours de développement pour répondre aux normes de construction écologique et aux mandats réglementaires.

L'intégration de capteurs intelligents, de conception de jumeaux numériques et de flux de travail modulaires permet de nouvelles applications telles que la surveillance de l'état des structures et des solutions sur mesure pour l'enveloppe du bâtiment. De plus, des panneaux personnalisés pour les entrepôts frigorifiques, les salles blanches et les applications industrielles avancées sont en cours de développement pour obtenir une isolation inférieure à zéro, une protection incendie et des fonctionnalités spécifiques au processus.

Analyse de segmentation

Par type

Le segment du polyuréthane représentait la part de marché dominante en raison de ses propriétés adéquates

En fonction du type, le marché est segmenté en polystyrène, polyisocyanurate, polyuréthane, laine minérale, mousse phénolique et autres. En 2024, lepolyuréthaneLe segment devrait dominer le marché avec une part de 68,05 % en 2026 et maintiendra sa domination au cours de la période de prévision. Ce produit offre des propriétés lucratives, telles qu’une légèreté, une forte résistance à la corrosion, une haute densité et une rentabilité. Les utilisateurs finaux préfèrent les panneaux en polyuréthane pour leur durabilité et leur prix économique.

Le segment des laines minérales devrait enregistrer une croissance positive au cours de la période de prévision en raison de ses propriétés ignifuges supérieures.

Par matériau extérieur

Le segment de l'acier détiendra une part de marché importante en raison de la demande croissante des applications non résidentielles

En termes de matériaux extérieurs, le marché est segmenté en acier, aluminium et autres. Parmi ceux-ci, le segment de l'acier devrait détenir une part importante, représentant 75,56 % à l'échelle mondiale en 2026. L'acier offre une forte résistance au feu et une forte rentabilité, ce qui en fait un choix privilégié dans les applications non résidentielles où la sécurité incendie est requise. Le segment de l'aluminium connaît également une croissance significative en raison de ses propriétés telles que la légèreté et la flexibilité.

[N7R7V8gzÀ]

Par candidature

Le segment non résidentiel détiendra une part substantielle en raison de la demande croissante des installations de stockage frigorifique

En fonction des applications, le marché est segmenté en résidentiel et non résidentiel. Le segment non résidentiel devrait détenir la part dominante du marché des panneaux sandwich au cours de la période de prévision. Les installations d'entreposage frigorifique, les bâtiments institutionnels, les bâtiments industriels et les infrastructures commerciales sont pris en compte dans ce segment. Les besoins croissants en matière d’entreposage frigorifique de diverses industries stimuleront la croissance du segment au cours de la période de prévision. Les bâtiments commerciaux préfèrent ce produit en raison de sa facilité d’installation et de ses caractéristiques économiques. Cependant, les bâtiments résidentiels en croissance sont également un segment qui devrait dominer le marché, contribuant à la croissance du marché représentant 92,25 % de part de marché en 2026.

Perspectives régionales du marché des panneaux sandwich

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Sandwich Panel Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 5,67 milliards de dollars en 2025, soit une part de 49,00 %, et devrait atteindre 6,2 milliards de dollars en 2026. L'Asie-Pacifique est en tête du marché, tirée par une urbanisation rapide, des investissements importants dans les infrastructures et des pôles de fabrication en expansion en Chine, en Inde, en Asie du Sud-Est et en Australie. L'adoption des panneaux est en augmentation dans les immeubles d'habitation de grande hauteur, les développements modulaires, l'expansion de la chaîne du froid et la construction résidentielle et commerciale. L’accent mis par la région sur la rapidité, la rentabilité et l’expansion du logement pour la classe moyenne soutient une demande robuste et les taux de croissance prévus les plus élevés d’ici 2032. Le marché japonais devrait atteindre 0,88 milliard de dollars d’ici 2026, le marché chinois devrait atteindre 3,14 milliards de dollars d’ici 2026 et le marché indien devrait atteindre 1,02 milliard de dollars d’ici 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 2,09 milliards de dollars, soit 18,00 % de la demande mondiale, et devrait atteindre 2,25 milliards de dollars en 2026. L'Amérique du Nord bénéficie de normes de construction avancées, de besoins importants en matière d'entreposage frigorifique et de modernisation des infrastructures. Les principaux facteurs déterminants comprennent la certification de durabilité, les codes de prévention des incendies et de l'énergie, ainsi que les incitations gouvernementales en faveur de solutions de construction écologiques, en particulier aux États-Unis et au Canada. Les principales applications incluent la logistique, centres de donnéeset les entrepôts commerciaux, avec une expansion rapide dans les secteurs alimentaire, pharmaceutique et technologique soutenant l'adoption des panels. Le marché américain devrait atteindre 2,07 milliards de dollars d’ici 2026.

Europe

La région Europe a conquis 14,00 % du marché mondial en 2025, générant 1,65 milliard de dollars de revenus, et devrait atteindre 1,76 milliard de dollars en 2026. L'Europe détient une part importante en raison de mandats stricts en matière d'efficacité énergétique, de réglementations environnementales et d'activités de rénovation matures, en particulier en Europe occidentale. La région apprécie grandement les systèmes de panneaux isolants haut de gamme, tant pour la rénovation de structures anciennes que pour les nouveaux bâtiments à énergie positive. Le marché britannique devrait atteindre 0,36 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,44 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 1,26 milliard de dollars en 2025, soit 8,00 % de l'industrie mondiale, et devrait atteindre 1,35 milliard de dollars en 2026.

l'Amérique latine

En 2025, l'Amérique latine représentait 0,9 milliard de dollars, soit 8,00 % du marché mondial, et devrait atteindre 0,96 milliard de dollars en 2026. L'Amérique latine s'approprie progressivement ses produits, notamment au Brésil, au Mexique et au Chili, où la construction industrielle, commerciale et logistique s'intensifie. Bien que la pression réglementaire soit comparativement plus faible, les investissements et la modernisation des infrastructures publiques, telles que la vente au détail, l'entreposage et les logements abordables, stimulent la demande de solutions d'isolation avancées et d'assemblage rapide. Les taux d’adoption continuent de grimper à mesure que les avantages en termes de rapidité, de coût et d’économies d’énergie sont de plus en plus reconnus.

Paysage concurrentiel

Les entreprises clés se concentrent sur l’innovation pour gagner en importance

Le marché est très fragmenté et saturé, les fabricants proposant des produits quasiment identiques. Le marché a été témoin d’une innovation limitée au fil des années, ce qui rend difficile à un seul acteur de se faire connaître. Le paysage concurrentiel du marché comprend de grandes entreprises telles que Kingspan Group, Rautaruukki Corporation et Sintex. Les principaux acteurs du marché ont activement consolidé leur position pour réduire la concurrence globale. Plusieurs autres sociétés, telles que Tata Steel, ArcelorMittal, Areco, Assan Panel A.S., Building Components Solutions LLC et DANA Group of Companies, sont d'autres participants actifs sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE Panneaux Sandwich Clés PROFILÉES

- Groupe Kingspan (Irlande)

- Acier Tata(Inde)

- Groupe Sintex (Inde)

- ArcelorMittal(Europe)

- Groupe Areco(Europe)

- Assan Panel A.S. (Dinde)

- Solutions de composants de construction LLC(Arabie Saoudite)

- Groupe DANA(ÉMIRATS ARABES UNIS)

- Société Rautaruukki (Europe)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024–Invespanel, qui fait partie de Kingspan (Kingspan | Invespanel), a lancé une nouvelle gamme de produits de panneaux sandwich utilisant le Xcarb d'ArcelorMittal, un acier recyclé et produit de manière renouvelable. Cette évolution s’inscrit dans le cadre de la demande croissante de matériaux de construction à faible émission de carbone. L'entreprise utilise de l'acier recyclé et des énergies renouvelables dans la production d'acier, puis l'utilise dans des panneaux sandwich, ce qui réduit le carbone incorporé.

- Mars 2024–Tata Steel a lancé la filiale Tata Steel TABB Limited pour produire des panneaux composites légers à âme en nid d'abeille en aluminium, complétant une commande d'essai au cours de l'exercice 2023-24. Cette initiative cible les chemins de fer indiens et vise à s'étendre aux secteurs de la construction, des infrastructures, de l'automobile et de la marine.

- Octobre 2022-Le groupe Kingspan a acquis Invespanel. Invespanel est un producteur de panneaux sandwich à base de laine minérale. La gamme de produits de panneaux de la société comprend des panneaux de réfrigération à âme en polystyrène extrudé (XPS) et en polystyrène expansé (EPS). Invespanel développe continuellement de nouveaux panneaux pour diverses applications. Une telle acquisition aiderait l’entreprise à constituer un solide portefeuille de produits.

- Décembre 2020-ArcelorMittal Construction a acquis une société Llentab. L'acquisition comprenait la ligne de production de panneaux Kungshamn en Suède, qui produit des panneaux en laine minérale (MiWo) pour les bâtiments en acier. Cette acquisition aiderait l'entreprise à accroître sa capacité de fabrication dans la région.

- novembre 2023 -Dana Steel a reçu une déclaration environnementale de produit pour les bobines d'aluminium pré-peint et d'acier galvanisé. L’EPD, qui a été publié dans le prestigieux Environmental Footprint Institute, renforce l’engagement de Dana Steel en faveur de la durabilité environnementale et de la transparence dans ses opérations. Cela renforce également la confiance dans les matériaux de « peau » des panneaux sandwich, ce qui constitue une étape d’assurance qualité pertinente pour les acheteurs de panneaux.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, les types, les matériaux extérieurs et les applications. De plus, il offre un aperçu des dernières tendances du marché et met en évidence les développements essentiels du secteur. Le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques et prévoit la croissance des revenus aux niveaux mondial, régional et national. Le rapport analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par matériau extérieur, par application et par région |

|

Par type |

· Polystyrène o Polystyrène expansé (PSE) o Polystyrène extrudé (XPS) · Polyuréthane (PUR) · Polyisocyanurate (PIR) · Laine minérale · Mousse phénolique · Autres |

|

Par matériau extérieur |

· Acier · Aluminium · Autres |

|

Par candidature |

· Résidentiel · Non résidentiel |

|

Par région |

· Amérique du Nord (par type, par matériau extérieur, par application, par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par matériau extérieur, par application, par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par matériau extérieur, par application, par pays) o Chine (par application) o Japon (par application) o Corée du Sud (par application) o Australie (par candidature) o Nouvelle-Zélande (par candidature) o Vietnam (par candidature) o Laos (par candidature) o Cambodge (par candidature) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par matériau extérieur, par application, par pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par matériau extérieur, par application, par pays) o Arabie Saoudite (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 11,57 milliards de dollars en 2025 et devrait atteindre 24,12 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 5,67 milliards de dollars.

Enregistrant un TCAC de 8,40 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment non résidentiel devrait dominer le marché.

Le soutien croissant des gouvernements pour développer les développements d’infrastructures modulaires devrait stimuler la croissance du marché.

Kingspan Group, Rautaruukki Corporation, Sintex, Tata Steel, ArcelorMittal, Areco, Assan Panel A.S., Building Components Solutions LLC et DANA Group of Companies sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part en 2025.

La demande croissante d’installations de stockage frigorifique de la part des utilisateurs finaux devrait augmenter la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 212

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés