Taille du marché des usines de traitement de gaz modulaires, part et analyse de l’industrie, par type (GNL, GPL, GNC, unité d’élimination des hydrocarbures lourds et autres), par application (onshore et offshore) et prévisions régionales, 2026-2034

Taille du marché des usines de traitement de gaz modulaires

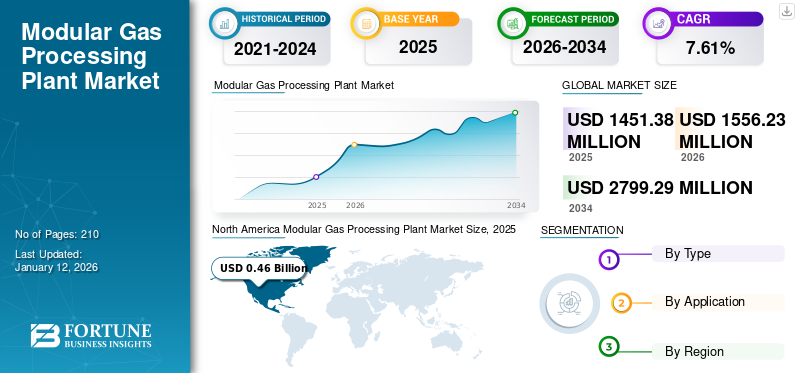

La taille du marché mondial des usines modulaires de traitement de gaz était évaluée à 1,45 milliard de dollars en 2025. Le marché devrait valoir 1,56 milliard de dollars en 2026 et atteindre 2,79 milliards de dollars d’ici 2034, avec un TCAC de 7,61 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 31,81 % en 2025.

Une usine de traitement de gaz modulaire est une installation qui traite le gaz naturel à l'aide de modules préfabriqués qui peuvent être fabriqués hors site et assemblés sur place. Cette méthode permet une plus grande flexibilité, évolutivité et rentabilité par rapport aux méthodes de construction traditionnelles. Le marché est en croissance en raison de la demande croissante de gaz naturel en tant que source d’énergie plus propre et des progrès technologiques qui rendent les centrales modulaires plus efficaces et plus fiables. Les usines modulaires offrent un déploiement et une portabilité rapides, ce qui les rend idéales pour les endroits éloignés ou stimulants où la construction traditionnelle peut s'avérer difficile. Alors que le monde évolue vers des sources d’énergie plus propres,gaz natureljoue un rôle essentiel et les usines modulaires offrent une solution efficace et évolutive pour le traiter.

L’impact mondial de la pandémie de COVID-19 sur le marché a été modéré, car il a entravé la croissance de la consommation dans de nombreuses industries d’utilisation finale en raison de perturbations dans la chaîne d’approvisionnement des services et de la technologie et a entravé les activités en raison des normes de distanciation sociale. En outre, la Chine, les États-Unis et l’Inde comptent parmi les pays importants qui fabriquent et déploient une technologie modulaire de traitement du gaz. Ces pays ont connu plusieurs arrêts d’activités industrielles aux niveaux régional et national pour contenir la propagation de cette infection virale, ce qui a entraîné une baisse de la demande d’installations d’usines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des usines de traitement de gaz modulaires

- Taille du marché en 2025 : 1,45 milliard de dollars

- Taille du marché en 2026 : 1,56 milliard de dollars

- Taille du marché prévue pour 2034 : 2,79 milliards de dollars

- TCAC : 7,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des usines modulaires de traitement de gaz avec une part de 31,81 % en 2025.

- Le segment GNL devrait dominer avec une part de 33,35 % en 2026.

- Le segment terrestre devrait dominer avec une part de 88,55 % en 2026.

Amérique du Nord

a généré 461,63 millions de dollars en 2025, soit 31,81 % du marché mondial, et devrait atteindre 499,50 millions de dollars en 2026.

Asie-Pacifique

a atteint 376,78 millions de dollars en 2025 avec une part de marché de 25,96 % et devrait atteindre 404,87 millions de dollars en 2026.

Europe

représentait 250,98 millions de dollars en 2025, soit 17,29 % du marché mondial, et devrait atteindre 267,94 millions de dollars en 2026.

NOUS

Le marché devrait atteindre 0,44 milliard de dollars d’ici 2026, soutenu par l’expansion des infrastructures de GNL et l’abondance des réserves de gaz naturel.

Japon

Le marché devrait atteindre 0,56 milliard de dollars d’ici 2026, grâce aux investissements continus dans les infrastructures de GNL et de gaz naturel.

En savoir plus

Tendances du marché des usines de traitement de gaz modulaires

Avancées technologiques et soutien et politiques gouvernementales

Les progrès technologiques et les innovations connaissent une croissance significative dans le secteur des usines modulaires de traitement du gaz. Ces centrales sont conçues pour être compactes, portables et facilement transportables vers des endroits éloignés où le gaz naturel est produit. Ces usines intègrent une large gamme d'équipements de traitement avancés, tels que des compresseurs, des séparateurs et des déshydrateurs, qui sont utilisés pour éliminer les impuretés du gaz naturel et le préparer à la distribution. La demande croissante de combustibles énergétiques plus propres, comme le gaz naturel, qui produit moins d’émissions que les combustibles fossiles comme le charbon ou le pétrole, est un facteur clé de l’expansion du marché. Les gouvernements du monde entier ont reconnu le potentiel du traitement modulaire du gaz pour réduire les émissions de gaz à effet de serre et la dépendance aux combustibles fossiles, conduisant à la mise en œuvre de politiques et de programmes pour soutenir leur développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des usines de traitement de gaz modulaires

Initiatives gouvernementales et régime fiscal dans le secteur du gaz naturel pour créer des opportunités de marché

Les initiatives et régimes gouvernementaux créent des opportunités industrielles en fournissant un environnement favorable au développement et à l’exploitation des usines. Ces initiatives peuvent impliquer de promouvoir l'utilisation de sources d'énergie plus propres, telles que le gaz naturel, et de soutenir le développement d'infrastructures pour l'extraction, le traitement et la distribution du gaz naturel. Par exemple, la « Vision 2030 » du gouvernement indien pour les infrastructures de gaz naturel vise à développer un réseau de gazoducs à l'échelle nationale et à créer un marché libre pour le commerce du gaz. Cette vision comprend des initiatives telles que le développement de pôles et de plateformes d’échanges et la création d’une profondeur suffisante dans l’industrie indienne du gaz naturel. De telles initiatives créent des opportunités industrielles en encourageant les investissements dans les secteurs gaziers en amont et intermédiaire, qui à leur tour stimulent la demande sur le marché.

Un régime fiscal bien planifié peut inciter les entreprises à investir dans l’extraction et le traitement du gaz naturel, entraînant ainsi une demande accrue de croissance d’usines modulaires de traitement du gaz. Le secteur pétrolier et gazier du Royaume-Uni se concentre sur l'investissement et soutient le développement de l'industrie pétrolière et gazière en révisant les structures fiscales afin de garantir la compétitivité et l'attractivité des investisseurs.

Demande croissante de carburants énergétiques propres pour stimuler la croissance du marché

La mise en œuvre de politiques et de programmes visant à soutenir le développement d’une technologie modulaire de traitement du gaz est cruciale en raison des initiatives visant à réduire les émissions de gaz à effet de serre et à diminuer la dépendance aux combustibles fossiles. Le gaz naturel est considéré comme une alternative plus propre aux carburants pétroliers traditionnels tels que l’essence et le diesel. Alors que le monde s’oriente vers des sources d’énergie plus propres pour lutter contre le changement climatique et réduire les émissions, la demande de gaz naturel, et par conséquent d’usines de MGP, est en augmentation. Les usines modulaires de traitement du gaz jouent un rôle essentiel pour répondre à la demande croissante de gaz naturel. Ces centrales peuvent être déployées rapidement, en particulier dans les zones reculées où les ressources en gaz naturel sont abondantes mais où les infrastructures sont limitées. En traitant efficacement le gaz naturel pour diverses utilisations, telles que le chauffage, la production d'électricité et les transports, ces usines contribuent à répondre à la demande croissante de carburants énergétiques propres.

Selon l’AIE, en 2023, la demande mondiale de gaz a connu une modeste augmentation de 0,5 %. Cette croissance a été tirée par l'expansion en Chine, en Amérique du Nord et dans les pays riches en gaz d'Afrique et du Moyen-Orient, bien que les diminutions dans d'autres régions l'aient partiellement contrebalancée. Avec l’assouplissement des restrictions liées à la pandémie et la reprise des activités économiques, la Chine a reconquis sa position de premier importateur mondial de GNL. Cependant, les importations chinoises de GNL en 2023 sont restées inférieures aux niveaux observés en 2021. La demande de gaz naturel a augmenté de 7 %. À l’inverse, l’Europe a connu une baisse de 7 % de sa consommation de gaz naturel, soit son niveau le plus bas depuis 1995. Cette baisse a été exacerbée par la prolifération rapide desénergie renouvelableet la disponibilité accrue de l’énergie nucléaire, qui ont exercé une pression à la baisse sur la demande de gaz naturel en Europe et sur les marchés établis en Asie, entraînant ainsi une baisse des prix.

FACTEURS DE RETENUE

Des coûts et des investissements élevés pourraient entraver la croissance du marché

L’industrie est à forte intensité de capital en raison de la technologie de pointe et des équipements nécessaires au traitement efficace du gaz naturel. Des investissements initiaux élevés dans les infrastructures, les équipements et la main-d’œuvre qualifiée peuvent empêcher les nouveaux entrants et les petites entreprises d’entrer sur le marché, limitant ainsi la concurrence et l’innovation. Au-delà des investissements initiaux, les coûts opérationnels tels que la maintenance, la consommation d'énergie et le respect des réglementations environnementales peuvent être importants. Ces dépenses permanentes peuvent peser sur les marges bénéficiaires, en particulier pour les petits acteurs, ce qui a un impact sur leur capacité à intensifier leurs opérations et à investir dans la recherche et le développement pour le progrès technologique.

Les environnements réglementaires, notamment concernant la tarification du carbone, les réglementations sur les émissions ou les changements dans les politiques gouvernementales, peuvent accroître les risques d’investissement. Les entreprises peuvent hésiter à s’engager dans des projets ou des expansions à long terme si des changements réglementaires pourraient affecter leur rentabilité ou leur viabilité opérationnelle.

Analyse de la segmentation du marché des usines de traitement de gaz modulaires

Analyse par type

Le GNL domine le marché en raison de sa demande croissante dans les applications résidentielles et industrielles

En fonction du type, le marché est segmenté en GNL,GPL, GNC, unité d'élimination des hydrocarbures lourds et autres.

Le GNL détient une part de marché dominante des usines modulaires de traitement du gaz en raison de sa demande croissante dans les applications résidentielles et industrielles. La demande croissante de GNL, accrue par ses propriétés de combustion plus propre et sa polyvalence dans divers secteurs, en a fait la principale source de carburant sur le marché. D'autre part, le GPL succède au GNL en tant que deuxième source de carburant dominante sur ce marché, offrant flexibilité et efficacité dans les applications où l'accessibilité ou la faisabilité du gaz naturel est limitée. Le segment du GNL devrait dominer le marché avec une part de 33,35 % en 2026.

Le GPL détient la deuxième part du marché mondial en raison de la demande croissante dans des secteurs tels que la pétrochimie, l’automobile, la métallurgie et la céramique. L’industrie du GPL s’adapte à l’évolution des paysages économiques, environnementaux et technologiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

L’augmentation des investissements dans l’emplacement onshore devrait dominer le marché

En fonction des applications, le marché est segmenté en onshore et offshore. L’augmentation des projets d’exploration et de production terrestres, la prévalence des gazoducs et la disponibilité d’abondantes réserves de gaz naturel sont des facteurs qui contribuent à l’augmentation des investissements et à la domination du marché dans les zones terrestres. Le segment onshore devrait dominer le marché, avec une contribution mondiale de 88,55 % en 2026.

Les applications offshore augmentent en raison de l'espace et de la capacité de poids limités sur les plates-formes offshore et les unités de production flottantes. Les usines modulaires de traitement du gaz sont conçues pour être compactes et légères, ce qui les rend idéales pour les applications offshore.

APERÇU RÉGIONAL

Géographiquement, le marché a été étudié dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Modular Gas Processing Plant Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 461,63 millions de dollars en 2025, soit 31,81 % du paysage du marché mondial, et devrait atteindre 499,5 millions de dollars en 2026. À l’échelle mondiale, l’Amérique du Nord domine le marché et représente la majorité des parts de marché des usines modulaires de traitement de gaz installées. L'Amérique du Nord possède de vastes réserves de gaz naturel, en particulier aux États-Unis. Cette abondance de gaz naturel crée une forte demande d'usines de traitement de gaz modulaires pour extraire et traiter efficacement le gaz pour diverses applications. Le développement d'installations d'exportation de GNL, telles que Calcasieu Pass de Venture Global LNG et Cove Point de Dominion Energy, permet aux États-Unis de capitaliser sur leurs ressources en gaz naturel et de répondre à la demande mondiale croissante de sources d'énergie plus propres. Le marché américain devrait atteindre 0,44 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 376,78 millions de dollars en 2025, soit 25,96 % de la part de marché mondiale, et devrait atteindre 404,87 millions de dollars en 2026. L’Asie-Pacifique est la deuxième région avec une croissance significative du marché des usines de traitement de gaz modulaires. La région connaît une industrialisation et une urbanisation rapides, entraînant une augmentation substantielle de la demande énergétique. La Chine, l’Inde, le Japon et la Corée du Sud ont réalisé d’importants investissements dans les infrastructures de gaz naturel, notamment dans des projets de GPL et de GNL. En conséquence, l’accent est de plus en plus mis sur l’augmentation de la fiabilité, de la stabilité et de la résilience des usines à gaz, ce qui favorise l’adoption de tels produits pour soutenir l’intégration de sources de carburant propres et améliorer la demande de gaz naturel. Le marché japonais devrait atteindre 0,56 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,17 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,89 milliard de dollars d'ici 2026.

Europe

L'Europe a contribué à hauteur de 17,29 % au marché mondial en 2025, avec une valorisation de 250,98 millions de dollars, et devrait atteindre 267,94 millions de dollars en 2026. L'Europe a été témoin d'une demande croissante de sources d'énergie plus propres, axées sur les préoccupations environnementales et les objectifs de durabilité, ce qui a conduit à un besoin croissant d'usines de traitement de gaz modulaires. Ces usines jouent un rôle crucial dans le traitement efficace du gaz naturel et la réduction des émissions, ce qui correspond à l'accent mis par l'Europe sur les solutions énergétiques propres. La collaboration entre les acteurs industriels, les instituts de recherche et les organismes gouvernementaux en Europe a stimulé l’innovation et les investissements. Le marché britannique devrait atteindre 0,46 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,57 milliard USD d'ici 2026.

Reste du monde

En Amérique latine, au Moyen-Orient et en Afrique, la croissance du marché est attribuée aux investissements constants dans le développement et la technologie des usines de gaz naturel. En 2025, le Moyen-Orient et l'Afrique détenaient 20,63 % du marché mondial, atteignant une valorisation de 299,48 millions de dollars, et devrait atteindre 317,75 millions de dollars en 2026. L'Amérique latine a contribué à hauteur d'environ 62,51 millions de dollars au marché mondial en 2025, soit une part de 4,31 %, et devrait atteindre 66,17 millions de dollars en 2026.

Liste des entreprises clés sur le marché des usines de traitement de gaz modulaires

Les acteurs clés et régionaux répondent aux demandes locales et nationales tout au long de la chaîne de valeur

Le marché mondial des installations modulaires de traitement du gaz est très fragmenté, avec des acteurs clés et certains acteurs régionaux de taille moyenne proposant une large gamme de produits aux niveaux local et national tout au long de la chaîne de valeur. De nombreuses entreprises opèrent activement dans différents pays pour répondre aux demandes spécifiques des clients.

Honeywell devrait représenter une part de marché significative en raison de son vaste portefeuille de produits, de la forte valeur de sa marque et du développement continu de nouveaux projets et technologies. En outre, la société se concentre également sur l'amélioration de ses canaux de vente, de distribution et de marketing grâce à des partenariats avec différents associés locaux pour renforcer la portée de ses produits à travers le monde.

LISTE DES PRINCIPALES ENTREPRISES D'USINES DE TRAITEMENT DE GAZ MODULAIRES :

- Honeywell International Inc.(NOUS.)

- Équipement chimique de Peiyang(Chine)

- Linde SA (Irlande)

- EN-FAB, Inc (États-Unis)

- GazSurf, LLC (Russie)

- Énergie pionnière(Canada)

- Expro (États-Unis)

- Chiyoda Corporation (Japon)

- JFE Ingénierie (Japon)

- Black et Veatch (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024 –Archaea Energy a récemment inauguré à ce jour sa plus grande installation de gaz naturel renouvelable (GNR) de conception modulaire Archaea (AMD) à Shawnee, au Kansas. L’installation, située à côté d’une grande décharge, peut traiter 9 600 mètres cubes standard de décharge par minute en GNR, suffisamment pour chauffer environ 38 000 maisons par an.

- janvier 2023 –GazSurf a développé une gamme standard d'unités modulaires pour le traitement du gaz. Ces blocs permettent la mise en œuvre d'une chaîne technologique pour les usines de traitement du gaz, allant des installations de base de traitement du gaz sur le terrain aux installations avancées permettant de récupérer plus de 90 % des hydrocarbures liquides et de produire une variété de produits finaux.

- avril 2023 –Strike Energy a réalisé les premiers travaux d'ingénierie avec Technip Energies pour une centrale à gaz abordable, modulaire et évolutive. Cette installation serait située dans le Mid-West Low Carbon Manufacturing Precinct de la société, coïncidant avec la mise en service du champ gazier South Erregulla.

- avril 2022 –Modular Plant Solutions (MPS), axée sur la modularisation des processus et l'exécution de projets, a annoncé son contrat pour aider Arbor Renewable Gas à construire le tout premier système vert modularisé.essenceusine. L'usine Spindletop, située à Beaumont, au Texas, transformerait la biomasse ligneuse, y compris les éclaircies précommerciales et les résidus forestiers, en essence verte prête à l'emploi et à bilan carbone négatif, contribuant ainsi à la demande croissante de carburants à faible intensité de carbone.

- Octobre 2020 –West Virginia Méthanol Inc. a construit une usine dans le comté de Pleasants pour produire du méthanol ultrapur à partir de gaz naturel. L'usine représentait un investissement de 350 millions de dollars et créerait 30 emplois à temps plein, sans compter les travaux de construction nécessaires à la construction de l'usine.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 1,45 milliard de dollars en 2025.

Le marché devrait croître à un TCAC de 7,61 % au cours de la période de prévision (2026-2034).

Le segment du GNL domine le marché en raison du développement d’usines modulaires de traitement du gaz à l’échelle mondiale.

La taille du marché nord-américain s’élevait à 0,46 milliard de dollars en 2025.

Les initiatives gouvernementales et le régime fiscal dans le secteur du gaz naturel ainsi que la demande croissante de carburants énergétiques propres sont les principaux facteurs qui stimulent la croissance du marché.

Certains des principaux acteurs du marché sont Honeywell International Inc, Peiyang Chemical Equipment et Linde plc.

La taille du marché mondial devrait atteindre 2,79 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés