Taille, part et analyse de l’industrie du marché de la douleur neuropathique, par classe de médicaments (anticonvulsivants, antidépresseurs tricycliques (TCA), opioïdes, capsaïcinoïdes et autres), par application (neuropathie diabétique, neuropathie induite par la chimiothérapie, neuropathie sciatique et autres), par voie d’administration (orale et parentérale), par canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

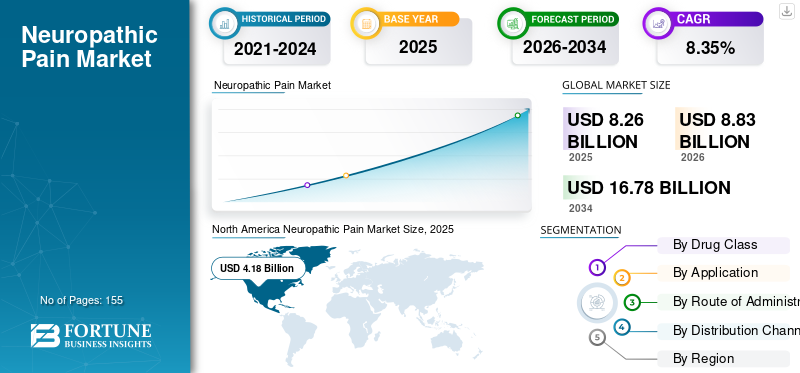

La taille du marché mondial de la douleur neuropathique était évaluée à 8,26 milliards USD en 2025. Le marché devrait passer de 8,83 milliards USD en 2026 à 16,78 milliards USD d’ici 2034, avec un TCAC de 8,35 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de la douleur neuropathique avec une part de marché de 50,66 % en 2025.

La douleur neuropathique ou nerveuse est due à une lésion ou à un dysfonctionnement du système nerveux. Ce type de douleur est pour la plupart chronique et entrave l’activité quotidienne normale des patients. L'option de traitement pour la gestion de la douleur neuropathique comprend des médicaments implantablesdispositifs médicaux, et la chirurgie.

Les analgésiques neuropathiques, tels que la gabapentine et la capsaïcine, sont très efficaces dans la gestion des douleurs nerveuses. Les patients diabétiques, atteints de zona ou subissant une chimiothérapie sont plus sujets aux douleurs nerveuses. Par conséquent, le fardeau croissant de ces affections alimente la demande de traitements efficaces contre les douleurs nerveuses.

- Par exemple, selon les données publiées et mises à jour par les Centers for Disease Control and Prevention (CDC) en avril 2024, une personne sur trois aux États-Unis souffre de zona au moins une fois dans sa vie. Le risque de contracter la maladie augmente dans la population gériatrique et les personnes dont le système immunitaire est plus faible y sont sujettes.

Au cours de la pandémie de COVID-19 en 2020, les traitements contre la douleur neuropathique ont connu une baisse de leurs revenus en raison du confinement, qui a empêché la population de consulter un médecin pour le traitement de ce type de douleur, les visites à l'hôpital ayant été réduites pour contrôler la propagation du virus. Cependant, en 2021 et 2022, le marché a connu une croissance significative en raison du fardeau accru des patients souffrant de ce type de douleur et du nombre croissant de patients visitant les hôpitaux et les cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la douleur neuropathique

- Taille du marché en 2025 : 8,26 milliards de dollars

- Taille du marché en 2026 : 8,83 milliards de dollars

- Taille du marché prévue pour 2034 : 16,78 milliards de dollars

- TCAC : 8,35 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 50,66 % en 2025.

- Le segment des anticonvulsivants devrait représenter 28,92 % du marché en 2026.

- Le segment des pharmacies de détail devrait détenir 68,61 % du marché en 2026.

Amérique du Nord

Il détenait 50,66 % du marché mondial en 2025, évalué à 4,18 milliards de dollars, et devrait atteindre 4,51 milliards de dollars en 2026.

Asie-Pacifique

Il détenait 12,14 % du marché mondial en 2025, évalué à 1,00 milliard de dollars, et devrait atteindre 1,07 milliard de dollars en 2026.

Europe

Représentait 27,57 % du marché en 2025, évalué à 2,28 milliards de dollars, et devrait atteindre 2,42 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 4,22 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,31 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché de la douleur neuropathique

Les acteurs du marché ont mis l'accent sur la R&D pour le développement de nouveaux produits thérapeutiques

Le fardeau croissant de la douleur neuropathique chez les patients atteints de cancer ou de diabète ou ayant subi certaines interventions chirurgicales a accru la demande d’options de traitement efficaces. Pour répondre à cette demande croissante, les acteurs du marché se concentrent davantage sur le développement de traitements nouveaux et efficaces pour gérer efficacement la douleur neuropathique.

- Par exemple, Eli Lilly and Company a lancé une phase 2essai cliniqueen octobre 2024 pour étudier l'efficacité de son candidat médicament LY3848575 pour la prise en charge de la douleur liée à la polyneuropathie sensorielle distale. L’achèvement prévu de l’étude est prévu pour septembre 2026.

- De même, Shanghai SIMR Biotechnology Co., Ltd. a lancé un essai clinique de phase 2 en août 2024 pour étudier l'innocuité et l'efficacité de son candidat médicament SR750, des anti-inflammatoires non stéroïdiens (AINS) indiqués pour le traitement de la névralgie du trijumeau. La date d’achèvement prévue de l’essai clinique est en octobre 2025.

Le lancement de ces produits thérapeutiques augmentera la disponibilité d’options efficaces de gestion de la douleur et alimentera également la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la douleur neuropathique

Fardeau croissant des maladies chroniques responsables de douleurs neuropathiques a alimenté la demande de produits thérapeutiques efficaces

La douleur neuropathique est souvent associée à des maladies telles que le cancer, le diabète, la sclérose en plaques, les maladies rénales et le zona. Par conséquent, le fardeau croissant de ces maladies alimente le risque de douleurs nerveuses.

- Par exemple, selon les données publiées par Healthline en novembre 2023, aux États-Unis, environ 13,1 % des femmes de la tranche d’âge de 50 à 64 ans souffraient d’ostéoporose. Selon la même source, 27,5% des femmes âgées de 65 ans et plus souffraient d'ostéoporose.

- De plus, selon les données publiées par la Fédération internationale du diabète, en 2021, dans le monde, environ 10,5 % des individus âgés de 20 à 79 ans souffraient de diabète. En outre, on estime que cette prévalence du diabète connaîtra une croissance de 46 % d’ici 2045.

Le lourd fardeau de ces maladies a également alimenté l’apparition de douleurs nerveuses chez ces patients.

- Par exemple, selon l’étude publiée par l’Iberoamerican Journal of Medicine en 2021, la prévalence de la neuropathie diabétique parmi la population diabétique étudiée dans le nord de l’Inde était de 42,0 %.

Le fardeau croissant de la neuropathie diabétique alimente également la demande d’options efficaces de gestion de la douleur. Pour y parvenir, les acteurs du marché se concentrent davantage sur le lancement de nouveaux produits.

- En février 2023, Anglo-French Drugs & Industries Ltd. a lancé l’AFD-NP pour la gestion de la douleur neuropathique en Inde.

Par conséquent, la demande croissante de traitements thérapeutiques pour la gestion de la douleur nerveuse, ainsi que l’attention croissante des acteurs du marché sur le lancement de nouveaux produits, ont alimenté la croissance du marché de la douleur neuropathique.

FACTEURS DE RETENUE

Les effets secondaires associés à l’utilisation de médicaments contre la douleur neuropathique ont restreint la croissance du marché

Le fardeau croissant des douleurs nerveuses dues au diabète, à la chimiothérapie et à d’autres lésions du système nerveux alimente la demande de thérapies efficaces.

Cependant, certains effets secondaires associés à l'utilisation de traitements contre les douleurs nerveuses, tels que des étourdissements, des nausées, une bouche sèche et un œdème, entre autres, empêchent les patients d'adopter ces traitements.

- Par exemple, les effets secondaires associés à l’utilisation de la prégabaline pour gérer la douleur comprennent les étourdissements, la fatigue, la bouche sèche, l’œdème et la vision floue. De même, la gabapentine peut provoquer de la fatigue, des étourdissements, de la confusion et un œdème périphérique. En outre, d'autres traitements neuropathiques, tels que les antidépresseurs et les médicaments anti-épileptiques, peuvent provoquer une bouche sèche, une somnolence et une vision floue.

Tous les facteurs mentionnés ci-dessus empêchent les patients de prendre ces médicaments. Pour cette raison, les patients préfèrent recourir à d'autres options, telles que des appareils et des interventions chirurgicales pour gérer la douleur.

Analyse de la segmentation du marché de la douleur neuropathique

Par analyse de classe de médicaments

La forte disponibilité des médicaments anticonvulsivants et la prévalence croissante de la douleur neuropathique ont alimenté la croissance du segment

Sur la base de la classe de médicaments, le marché mondial est segmenté en anticonvulsivants, antidépresseurs tricycliques (TCA), opioïdes, capsaïcinoïdes et autres.

Le segment des anticonvulsivants devrait détenir une part de marché dominante de 28,92 % en 2026. La domination du segment est attribuée à la demande croissante d'options efficaces de gestion de la douleur pour la neuropathie diabétique ainsi qu'à la forte disponibilité de médicaments anticonvulsivants, tels que Gralise, Horizant, Neurontin, Lyrica et OXTELLAR XR, sur le marché.

De plus, le segment autres devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La croissance du segment est attribuée à l’intérêt croissant des acteurs du marché pour la réalisation d’essais cliniques pour le développement de nouveaux traitements.

- Par exemple, Algiax Pharmaceuticals GmbH a lancé un essai clinique de phase 2 en juillet 2020 pour étudier l'innocuité et l'efficacité de l'AP-325 dans la gestion de la douleur neuropathique post-chirurgicale. L’achèvement prévu de l’étude est prévu pour mars 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

La prévalence croissante du cancer alimente la demande d’une gestion efficace de la douleur neuropathique induite par la chimiothérapie

Sur la base de l’application, le marché est segmenté en neuropathie diabétique, neuropathie induite par la chimiothérapie, neuropathie sciatique et autres.

Le segment de la neuropathie induite par la chimiothérapie devrait représenter 39,48 % de la part de marché en 2026. La domination du segment est attribuée au fardeau croissant du cancer, qui a augmenté le nombre de patients subissant une chimiothérapie, augmentant ainsi la neuropathie induite par la chimiothérapie.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS), en 2022, environ 20 millions de nouveaux cas de cancer ont été diagnostiqués dans le monde. De plus, le nombre de nouveaux cas de cancer devrait atteindre 29,9 millions d’ici 2040.

En outre, le segment de la neuropathie diabétique devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La croissance du segment est attribuée à l’attention accrue accordée aux secteurs pharmaceutique etindustrie biopharmaceutiquesur la recherche et le développement de nouvelles thérapies.

Par voie d'administration

Forte présence de produits thérapeutiques contre la douleur neuropathique sous formes oralesDomination renforcée du segment

Sur la base de la voie d’administration, le marché est divisé en oral et parentéral.

Le segment oral devrait détenir une part de marché dominante de 77,15 % en 2026 et devrait croître au TCAC le plus rapide au cours de la période de prévision. La domination du segment est attribuée à la disponibilité d’une variété de produits thérapeutiques oraux pour la gestion des douleurs nerveuses, tels que Lyrica, OXTELLAR XR et Trileptal, entre autres.

En outre, le segment parentéral devrait croître à un TCAC substantiel au cours de la période de prévision. La croissance du segment est attribuée à l’intérêt croissant des sociétés pharmaceutiques et biotechnologiques pour le développement de nouveaux traitements efficaces.

- Par exemple, Noema Pharma AG a lancé un essai clinique de phase 2 en janvier 2022 pour étudier l'innocuité et l'efficacité des phénylimidazoles dans le traitement de la névralgie du trijumeau par injection. La fin prévue de l’étude clinique est prévue pour janvier 2026.

Par analyse des canaux de distribution

Les pharmacies de détail ont dominé le marché en raison de la facilité de disponibilité des médicaments

En fonction du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne.

Le segment des pharmacies de détail devrait dominer le marché, avec une contribution de 68,61 % à l'échelle mondiale en 2026. La domination du segment est attribuée à la demande croissante de médicaments topiques contre les douleurs nerveuses, tels qu'Elavil et AneCream5, qui sont facilement disponibles dans les pharmacies de détail.

Le segment des pharmacies en ligne devrait croître au TCAC le plus rapide au cours de la période de prévision. La croissance du segment au cours de la période de prévision est attribuée à la disponibilité croissante de médicaments sur ordonnance et hors AMM sur les canaux en ligne. En outre, la préférence croissante des particuliers d’acheter des produits facilement sans se rendre dans les magasins a également alimenté la croissance du segment.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché de la douleur neuropathique est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

[PDGAY9sUTc]

L’Amérique du Nord représentait 4,18 milliards de dollars en 2025, soit 50,66 % de la part de marché mondiale, et devrait atteindre 4,51 milliards de dollars en 2026. La forte croissance du marché en Amérique du Nord est attribuée à la forte présence d’acteurs du marché, tels qu’Almatica, Azurity Pharmaceuticals, Inc., Pfizer Inc. et Viatris Inc., entre autres dans la région. En outre, la sensibilisation croissante à la douleur neuropathique a alimenté la demande de traitements efficaces, alimentant ainsi la croissance du marché dans la région. Le marché américain devrait atteindre 4,22 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 2,28 milliards de dollars en 2025, soit 27,57 % du chiffre d’affaires mondial, et devrait atteindre 2,42 milliards de dollars en 2026. Le marché européen devrait croître à un TCAC substantiel au cours de la période de prévision en raison du fardeau croissant du cancer et du diabète dans les pays européens. Le marché britannique devrait atteindre 0,41 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,5 milliard de dollars d'ici 2026.

- Par exemple, selon les données publiées par la British Diabetic Association en mai 2024, au Royaume-Uni, environ 4,3 millions de personnes vivent avec le diabète.

- De plus, selon les données publiées par la Commission européenne (CE), en Europe, l'incidence du cancer était estimée à environ 2,74 millions en 2022. Ce nombre devrait atteindre 3,25 millions d'ici 2040.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 12,14 % du marché mondial, atteignant une valorisation de 1 milliard de dollars, et devrait atteindre 1,07 milliard de dollars en 2026. La croissance du marché dans la région est attribuée à l'attention croissante de l'industrie pharmaceutique sur les activités de R&D pour le développement de nouveaux traitements. Le marché japonais devrait atteindre 0,31 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,22 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,18 milliard de dollars d'ici 2026.

- Par exemple, en mai 2024, Haisco Pharmaceutical Group Co., Ltd. a lancé un essai clinique de phase 3 en Chine pour étudier l'innocuité et l'efficacité de son candidat médicament, HSK16149. L’achèvement prévu de l’essai clinique est prévu pour juillet 2027.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient croître à un TCAC substantiel dans les années à venir. Le taux de croissance élevé dans ces régions est attribué au fardeau croissant des maladies chroniques et à la sensibilisation croissante aux thérapies qui traitent efficacement les douleurs nerveuses. La région Amérique latine a accaparé 5,63 % du marché mondial en 2025, générant 0,46 milliard de dollars de revenus, et devrait atteindre 0,49 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique ont contribué pour environ 0,33 milliard de dollars au marché mondial en 2025, soit une part de 3,99 %, et devraient atteindre 0,34 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

L’attention croissante des acteurs du marché sur les partenariats et les acquisitions pour améliorer leur offre de produits

Les acteurs du marché, tels que Novartis AG, Pfizer Inc. et Viatris Inc., comptent parmi les principaux acteurs et représentent une part importante du marché mondial. La présence importante de ces sociétés sur le marché est attribuée à l’accent qu’elles mettent sur l’expansion de l’offre de produits pour la gestion des douleurs nerveuses.

- Par exemple, en juillet 2023, Novartis AG a acquis DTx Pharma, la société américaine de biotechnologie au stade préclinique, dans le but d'améliorer sa R&D pour développer des thérapies siARN pour les indications neurologiques.

De plus, d'autres acteurs, tels qu'Almatica Pharma LLC, Accord Healthcare et Abbott, entre autres, se sont concentrés sur le lancement de nouveaux produits pour renforcer leur présence sur le marché.

- Par exemple, en mai 2022, Almatica Pharma LLC a annoncé l'approbation du Citalopram 30 mg par la Food and Drug Administration (FDA). Ce médicament est un antidépresseur inhibiteur sélectif du recaptage de la sérotonine (ISRS) qui a montré son efficacité dans la gestion de la douleur neuropathique.

LISTE DES MEILLEURES ENTREPRISES DE DOULEUR NEUROPATHIQUE :

- Almatica (États-Unis)

- Azurity Pharmaceuticals, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Viatris inc.(NOUS.)

- Supernus Pharmaceuticals, Inc. (États-Unis)

- Novartis SA (Suisse)

- Accord Healthcare (Royaume-Uni)

- Focus Health Group (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Abbott(NOUS.)

- Teva Pharmaceutical Industries Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2024– Lexicon Pharmaceuticals, Inc. a sélectionné Medidata, un fournisseur de solutions d'essais cliniques, pour fournir des services à la société dans le cadre de l'étude clinique de phase 2b du LX9211, qui indiquait la gestion de la douleur liée à la neuropathie diabétique.

- avril 2024– Vertex Pharmaceuticals Incorporated a annoncé de nouvelles avancées dans son produit Suzetrigine, un inhibiteur oral sélectif du signal de la douleur NaV1.8 indiqué pour la gestion de la douleur de la neuropathie diabétique. Cette thérapeutique peut constituer la première nouvelle classe de médicaments contre la douleur aiguë et neuropathique.

- septembre 2023– Azurity Pharmaceuticals, Inc. a acquis Slayback Pharma dans le but d'augmenter la R&D pour le développement de nouveaux produits.

- juin 2023– Novo Nordisk A/S est entré en négociation pour acquérir BIO JAG, le principal actionnaire de BIOCORP. Avec cette acquisition, la société visait à améliorer son portefeuille de dispositifs d'administration de médicaments pour les maladies chroniques.

- juin 2022– Almatica Pharma LLC a annoncé le lancement des comprimés de Venlafaxine à libération prolongée 112,5 mg, un antidépresseur qui a démontré son efficacité dans la gestion de la douleur neuropathique.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la douleur neuropathique fournit un paysage concurrentiel détaillé et des informations sur le marché. Il comprend également des informations clés, telles que les principaux développements du secteur couvrant les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés, tels que le lancement de nouvelles solutions sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,35 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par candidature

|

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 8,26 milliards de dollars en 2025.

L’Amérique du Nord a dominé le marché en 2025, représentant 4,18 milliards de dollars du marché mondial.

En 2034, la valeur du marché était de 16,78 milliards de dollars.

Le marché devrait afficher un TCAC de 8,35 % au cours de la période de prévision.

Le fardeau croissant des maladies chroniques, ainsi que l’attention croissante des acteurs du marché sur le lancement de nouveaux produits, ont alimenté la croissance du marché.

Novartis AG, Pfizer Inc. et Viatris Inc. sont les principaux acteurs présents sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés