Taille, part et analyse de l’industrie du marché des avions de combat autonomes de nouvelle génération, par taille d’avion (petits, moyens et grands), par type de plate-forme (avions de combat collaboratifs, véhicules aériens de combat sans pilote, porte-avions télécommandés, avions d’attaque autonomes), par composant du système (logiciels d’autonomie et d’IA, communications et liaisons de données, capteurs et charges utiles, systèmes d’intégration et de mission d’armes, et cellule et système de propulsion), par rôle de combat (guerre électronique, leurres et opérations attribuables, air-air S

Taille du marché des avions de combat autonomes de nouvelle génération et perspectives d’avenir

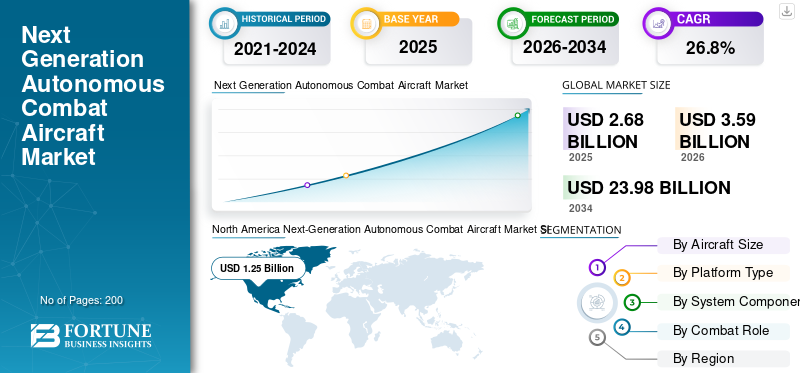

La taille du marché des avions de combat autonomes de nouvelle génération était évaluée à 2,68 milliards de dollars en 2025. Le marché devrait passer de 3,59 milliards de dollars en 2026 à 23,98 milliards de dollars d’ici 2034, avec un TCAC de 26,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des avions de combat autonomes de nouvelle génération avec une part de marché de 46,64 % en 2025.

Le marché représente un segment en évolution rapide au sein de l’industrie mondiale de l’aérospatiale et de la défense, porté par la convergence de l’intelligence artificielle, des systèmes de capteurs avancés et des technologies de vol autonome. Les gouvernements et les établissements de défense du monde entier donnent de plus en plus la priorité aux plates-formes de combat sans pilote et éventuellement pilotées pour exécuter des missions à haut risque tout en minimisant l'exposition humaine. Le marché englobe un large éventail de plates-formes, depuis les ailiers fidèles et les avions de combat collaboratifs jusqu'aux systèmes de frappe entièrement autonomes. La demande pour ces plates-formes est stimulée par les investissements croissants dans la modernisation de la défense, la prise de décision basée sur l'IA et les doctrines d'association avec et sans pilote qui remodèlent les stratégies de combat aérien modernes.

Les principaux acteurs du marché sont General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin, Kratos Defence & Security Solutions et BAE Systems. Ces entreprises rivalisent grâce à des architectures d'autonomie avancées basées sur l'IA, des conceptions furtives peu observables, des plates-formes modulaires à système ouvert, des capacités d'ailier loyal et de collaboration et des capacités intégrées.fusion de capteurstechnologies. Ceux-ci sont adaptés aux opérations de frappe, aux missions ISR, à la guerre électronique et à la pénétration de l’espace aérien contesté dans les applications de défense et de sécurité nationale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES AVIONS DE COMBAT AUTONOMES DE NOUVELLE GÉNÉRATION

L’intégration accélérée de l’IA et des équipes habitées-sans pilote (MUM-T) remodèle l’aviation de combat autonome

La tendance la plus déterminante du marché est l’opérationnalisation rapide des équipes habitées et sans pilote basées sur l’IA. Les forces de défense passent de cadres conceptuels à des contrats d’acquisition actifs, intégrant des ailiers autonomes aux côtés de chasseurs avec équipage pour la multiplication des forces. L’intégration d’ailiers autonomes alimentés par l’IA pour l’exécution adaptative de missions, la multiplication de forces en réseau et le développement de plates-formes furtives sans pilote dotées de capacités collaboratives peu observables dans des espaces aériens contestés stimulent l’expansion du marché. De plus, la mise en œuvre de liaisons de données sécurisées à large bande passante pour le ciblage collaboratif en temps réel et la fusion de capteurs est également une tendance majeure qui façonne le marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’escalade des tensions géopolitiques et les mandats de modernisation de la défense stimulent le développement du marché

L’instabilité géopolitique croissante et l’évolution des environnements de menaces multi-domaines stimulent la croissance du marché des avions de combat autonomes de nouvelle génération. La modernisation est mise en avant dans les économies émergentes, des ressources considérables étant consacrées au développement du combat aérien sans pilote. Cela est dû à l’augmentation des dépenses militaires permettant l’acquisition de systèmes de drones de haute technologie et le maintien des équilibres technologiques avec les grandes puissances. Parallèlement, l’augmentation des investissements gouvernementaux dans les équipements de défense, en particulier les avions militaires autonomes et les véhicules aériens sans pilote (UAV), afin d’améliorer l’efficacité opérationnelle militaire, constitue un moteur important du marché. En outre, le département américain de la Défense a également demandé un financement substantiel pour l'approvisionnement et la recherche, le développement, les tests et l'évaluation au cours des derniers exercices fiscaux. Ces impératifs fiscaux et stratégiques combinés créent une demande soutenue tout au long de la chaîne de valeur des avions de combat autonomes.

RESTRICTIONS DU MARCHÉ

Les coûts de développement élevés, la complexité réglementaire et les restrictions de contrôle des exportations limitent l’expansion du marché

Malgré des signaux de demande forts, le marché est confronté à des contraintes liées aux programmes économiques et à la gouvernance du commerce international. Les dépenses de développement évoluent rapidement grâce à l'intégration d'ordinateurs de vol IA, multimodauxcapteursuites, et l'actionnement redondant peut dépasser 100 millions de dollars avant les premiers revenus. De plus, les pénuries de puces et les contrôles à l’exportation ont fait augmenter les coûts de nomenclature de l’avionique, pesant sur les constructeurs en démarrage. De plus, le régime de contrôle de la technologie des missiles (MTCR) interdit les systèmes ayant une portée supérieure à 300 km et une charge utile supérieure à 500 kg, fragmentant la demande et orientant certains gouvernements vers des fournisseurs locaux. La réglementation américaine restreint encore davantage l’utilisation de composants d’origine chinoise, augmentant ainsi les coûts de refonte pour les intégrateurs. Ces obstacles ralentissent collectivement les délais des programmes internationaux et limitent le marché d’exportation potentiel.

OPPORTUNITÉS DE MARCHÉ

L’expansion des programmes de modernisation de la défense et l’approvisionnement collaboratif d’avions de combat présentent un potentiel de croissance important

Le marché offre des opportunités substantielles liées aux cycles mondiaux d’approvisionnement en matière de défense et à la demande de plates-formes attritables abordables. Les États-Unis ont donné le ton grâce à leur programme Collaborative Combat Aircraft (CCA), en attribuant des contrats parallèles en avril 2024 à Anduril et General Atomics, qui nécessitent plus de 1 000 ailiers autonomes d’ici 2028. Au-delà des États-Unis, les pays alliés poursuivent des voies de développement de capacités similaires. Le MQ-28 Ghost Bat de l'Australie évolue du stade de démonstrateur à celui d'actif opérationnel, tandis que le futur système aérien de combat franco-germano-espagnol (FCAS) de l'Europe et le concept de plate-forme collaborative autonome (ACP) du Royaume-Uni confirment que les équipes avec et sans pilote sont devenues un élément central de la planification de la puissance aérienne de niveau 1. Ces programmes représentent collectivement des opportunités d’approvisionnement à long terme et à forte valeur ajoutée pour les développeurs de plateformes, les intégrateurs de logiciels d’IA et les fournisseurs de sous-systèmes.

LES DÉFIS DU MARCHÉ

Les vulnérabilités en matière de cybersécurité, l’éthique de la prise de décision autonome et les lacunes d’interopérabilité posent des obstacles opérationnels et politiques

Le déploiement d’avions de combat autonomes de nouvelle génération est compliqué par un ensemble de défis techniques, éthiques et d’interopérabilité que l’industrie doit résoudre avant une adoption opérationnelle généralisée. L’accent mis sur l’intégration de la guerre électronique et la cyber-résilience dans les plates-formes collaboratives d’avions de combat, ainsi que la nécessité d’adopter des simulations de jumeaux numériques pour la maintenance prédictive et la planification de missions des équipes avec et sans pilote, soulignent la complexité de la mise en œuvre de systèmes autonomes fiables dans des environnements contestés. Au-delà des lacunes techniques, le coût élevé de l’intégration de capacités de nouvelle génération telles que la navigation autonome basée sur l’IA, les charges utiles EO/IR et ISR basées sur radar, les systèmes de guerre électronique, les liaisons de communication SATCOM sécurisées et les architectures de mission modulaires plug-and-play limitent la modernisation rapide de la flotte. Les problèmes liés aux règles d'engagement, aux exigences en matière d'intervention humaine et aux normes d'interopérabilité alliées compliquent encore davantage les décisions d'approvisionnement entre les partenaires de la coalition.

Analyse de segmentation

Par taille d'avion

La demande croissante de missions de frappe et de surveillance persistantes à longue portée alimente la croissance du segment des avions moyens

En fonction de la taille des avions, le marché est segmenté en petits, moyens et grands.

Le segment moyen représentait la plus grande part de marché des avions de combat autonomes de nouvelle génération en 2025. La demande d’avions de combat autonomes de classe moyenne augmente à mesure que les forces armées recherchent des plates-formes qui équilibrent la capacité de charge utile, la portée opérationnelle et l’endurance de la mission sans le fardeau financier des systèmes plus grands. Les avions moyens occupant l’espace critique entre les petits drones tactiques et les lourdes plates-formes MALE sont de plus en plus appréciés pour leur capacité à transporter diverses charges utiles de capteurs et d’armes lors de sorties prolongées. Cela les rend bien adaptés à la patrouille frontalière, à la surveillance maritime et aux frappes de précision dans des environnements contestés.

Le petit segment devrait augmenter avec un TCAC de 26,9 % au cours de la période de prévision.

Par type de plateforme

L'expansion des doctrines d'association avec et sans pilote stimule la croissance du segment des avions de combat collaboratifs et des ailiers fidèles

En fonction du type de plate-forme, le marché est segmenté en avions de combat collaboratifs/ailiers fidèles, véhicules aériens de combat sans pilote, porte-avions télécommandés, avions d'attaque autonomes et, en option, avions de combat avec équipage.

En 2025, le segment des avions de combat collaboratifs/ailiers fidèles dominait le marché mondial. Ce segment redéfinit les stratégies de défense modernes, alors que les décideurs du monde entier recherchent des plates-formes intégrées qui équilibrent les capacités habitées et les avancées autonomes. Cette dynamique est façonnée par l’innovation dansintelligence artificielle, des communications résilientes et une fusion avancée de capteurs pour faire face aux menaces mondiales complexes et optimiser l’efficacité des forces. Les plates-formes d'ailiers fidèles réduisent les risques liés aux avions avec équipage tout en élargissant de manière exponentielle la couverture des missions et la capacité de frappe, suscitant ainsi un intérêt soutenu en matière d'approvisionnement à l'échelle mondiale.

Le segment des opérateurs distants devrait croître à un TCAC de 27,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant du système

L’augmentation des exigences opérationnelles multi-domaines stimule la demande pour le segment des capteurs et des charges utiles

Sur la base des composants du système, le marché est segmenté en logiciels d’autonomie et d’IA, communications et liaisons de données, capteurs et charges utiles, systèmes d’intégration d’armes et de mission, et cellule et système de propulsion.

Le segment des capteurs et charges utiles devrait connaître une part de marché dominante au cours de la période de prévision. L’évolution vers des concepts d’ailiers fidèles, dans lesquels les drones collaborent avec des avions pilotés en utilisant des réseaux de renseignement partagés, souligne l’importance stratégique des charges utiles conçues pour les relais de communication, le ciblage et les contre-mesures de guerre électronique. De plus, l’intégration de l’IA et de l’apprentissage automatique révolutionne les capacités de charge utile, permettant aux drones d’identifier et de classer des objets de manière autonome, de détecter les menaces et d’analyser les flux de données en temps réel. Les tendances en matière de miniaturisation et les architectures modulaires élargissent encore davantage la mission adressable définie pour les charges utiles de nouvelle génération.

Le segment des logiciels d’autonomie et d’IA devrait croître à un TCAC élevé de 27,8 % au cours de la période de prévision.

Par rôle de combat

La demande croissante de renseignements sur les champs de bataille stimule la croissance du segment ISR et ciblage

En fonction du rôle de combat, le marché est segmenté en guerre électronique, opérations de leurre et attritables, soutien au combat air-air, SEAD/DEAD, ISR et ciblage, et frappe/frappe profonde.

Le segment ISR et ciblage a dominé le marché en 2025. À mesure que les plates-formes autonomes deviennent les principaux actifs ISR sur les théâtres militaires, la demande en systèmes de ciblage avancés, notamment des désignateurs laser, des radars à synthèse d'ouverture et une classification d'objets basée sur l'IA, continue de s'intensifier dans tous les principaux programmes de défense.

En outre, le segment de la guerre électronique devrait croître à un TCAC de 28,0 % au cours de la période d’étude.

Perspectives régionales du marché des avions de combat autonomes de nouvelle génération

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 0,93 milliard de dollars, et a également conservé la première part en 2025, avec un chiffre d’affaires de 1,25 milliard de dollars. Cela est dû à des programmes américains à grande échelle tels que le plan d'achat collaboratif d'avions de combat et aux investissements massifs du Pentagone dans les systèmes autonomes basés sur l'IA, qui maintiennent la position dominante de la région sur le marché mondial.

Marché américain des avions de combat autonomes de nouvelle génération

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 1,54 milliard de dollars en 2026, soit un TCAC d’environ 26,7 % sur la période de prévision. Les États-Unis se classent au premier rang mondial pour les véhicules aériens autonomes en raison de leurs solides programmes de modernisation de la défense, de l'adoption de drones basés sur l'IA et de leurs principaux équipementiers aérospatiaux, notamment Boeing, Lockheed Martin et Northrop Grumman, qui maintiennent un leadership inégalé sur le marché.

Europe

L’Europe devrait atteindre 0,88 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Le marché européen devrait croître à un rythme significatif en raison de la demande croissante du secteur militaire pour les opérations de combat et les applications de surveillance, avec des acteurs clés tels que BAE Systems qui stimulent la croissance dans la région. Les programmes FCAS et Tempest ancrent davantage la dynamique régionale.

Marché britannique des avions de combat autonomes de nouvelle génération

Le marché britannique en 2026 est estimé à environ 0,22 milliard de dollars, ce qui représente un TCAC d'environ 27,4 % sur la période de prévision. Le ministère britannique de la Défense a alloué un montant record de 403,5 millions de dollars en juin 2025 pour renforcerdroneapprovisionnement et fait progresser son concept de plate-forme collaborative autonome, renforçant ainsi l'engagement du Royaume-Uni envers les capacités de combat autonomes de nouvelle génération.

Marché allemand des avions de combat autonomes de nouvelle génération

Le marché allemand devrait atteindre environ 0,18 milliard de dollars en 2026. L’Allemagne est un acteur clé du programme FCAS aux côtés de la France et de l’Espagne, canalisant les investissements du Fonds européen de défense vers des plates-formes de combat autonomes de nouvelle génération et des systèmes de lutte contre les drones dans le cadre d’une intégration plus large de la défense de l’UE.

Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un TCAC de 27,6 % au cours de la période de prévision, ce qui est le plus élevé de toutes les régions, et atteindre une valorisation de 0,79 milliard de dollars d'ici 2026. L'expansion du marché de l'Asie-Pacifique reflète la modernisation rapide des forces en Chine, en Inde et en Corée du Sud, ce qui en fait le marché régional à la croissance la plus rapide au monde.

Marché chinois des avions de combat autonomes de nouvelle génération

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,35 milliard de dollars en 2026. La Chine développe de manière agressive des avions de combat autonomes locaux, notamment des UCAV furtifs et des prototypes d’ailiers fidèles, soutenus par des programmes de défense dirigés par l’État et une base industrielle aérospatiale nationale en expansion rapide qui stimule la concurrence régionale.

Marché japonais des avions de combat autonomes de nouvelle génération

La part de marché du Japon en 2026 est estimée à environ 0,15 milliard de dollars, ce qui représente environ 28,7 % du TCAC au cours de la période de prévision. Le marché japonais est façonné par la nécessité d'améliorer les capacités de réponse, la connaissance de la situation et la sécurité des communications dans un paysage de sécurité régional en évolution rapide, ce qui stimule les investissements dans les avions de combat autonomes parallèlement aux programmes d'interopérabilité alliés.

Marché indien des avions de combat autonomes de nouvelle génération

Le marché indien en 2026 est estimé à environ 0,12 milliard de dollars. En Inde, la demande de systèmes militaires de nouvelle génération est motivée par un besoin croissant d’améliorer la préparation en matière de défense et de réduire la dépendance à l’égard des systèmes étrangers, avec un budget de défense en hausse qui accélère le développement et l’achat d’avions autonomes locaux.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée au cours de la période de prévision. Le marché du Moyen-Orient, de l'Afrique et de l'Amérique latine devrait atteindre une valorisation de 0,19 milliard USD et 0,07 milliard USD en 2026. Les marchés émergents du Moyen-Orient, de l'Amérique latine et de l'Afrique investissent de plus en plus dans des plates-formes de combat autonomes pour les frontières.sécuritéet la lutte contre le terrorisme, la société turque Baykar Technologies étant un moteur clé des exportations vers les pays en développement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent croissant mis par les principaux acteurs sur les plates-formes Loyal Wingman, l’autonomie basée sur l’IA et la masse de combat abordable propulse la concurrence sur le marché

Le marché des avions de combat autonomes de nouvelle génération est renforcé par des acteurs clés qui font évoluer la puissance aérienne de la domination des plates-formes avec équipage vers des formations de combat en réseau, autonomes et attribuables. Des entreprises telles que General Atomics, Anduril Industries, Boeing, Lockheed Martin, Northrop Grumman, Kratos, BAE Systems, Airbus Defence and Space, Dassault Aviation et Baykar Technologies se concentrent sur les avions de combat collaboratifs, les systèmes d'ailier fidèles, les logiciels de mission autonomes, les charges utiles à architecture ouverte, les liaisons de données sécurisées, les packages de guerre électronique et les équipes avec et sans pilote. General Atomics et Anduril font progresser les prototypes américains CCA grâce aux essais en vol des YFQ-42A et YFQ-44A, tandis que le MQ-28 Ghost Bat de Boeing se positionne comme un multiplicateur de force autonome pour les avions avec équipage. Airbus renforce le futur écosystème aérien de combat européen grâce à des transporteurs distants FCAS et à l’intégration du cloud de combat, tandis que Kratos et Lockheed Martin proposent des concepts CCA abordables et viables tels que Valkyrie et Vectis. Ces stratégies accélèrent la croissance du marché en réduisant les risques liés aux pilotes, en augmentant la masse de combat, en améliorant la flexibilité des missions et en permettant un déploiement plus rapide d'avions autonomes dans un espace aérien contesté.

LISTE DES PRINCIPALES ENTREPRISES D'AVIONS DE COMBAT AUTONOMES DE NOUVELLE GÉNÉRATION PROFILÉES

- Systèmes aéronautiques de General Atomics(NOUS.)

- Anduril Industries(NOUS.)

- Boeing(NOUS.)

- Northrop Grumman(NOUS.)

- Lockheed-Martin(NOUS.)

- Solutions de défense et de sécurité Kratos(NOUS.)

- BAE Systems (Royaume-Uni)

- Airbus Defence and Space (Europe)

- Dassault Aviation (France)

- Baykar Technologies (Turquie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Shield AI et Collins Aerospace ont été confirmés comme sous-traitants pour les « cerveaux » d'autonomie des missions d'IA qui seront installés sur des prototypes, avec des tests en cours.

- Septembre 2025 :Boeing et la Royal Australian Air Force ont effectué des essais en vol impliquant deux drones MQ-28A contrôlés par un E-7A Wedgetail, se préparant à un tir d'arme air-air.

- Juillet 2025 :General Atomics s'est associé à sa filiale allemande GA-ATS pour développer un « CCA européen » basé sur la plateforme YFQ-42A pour les besoins de défense européens.

- Mars 2025 :L'USAF a attribué à Boeing un contrat pour le chasseur piloté F-47, qui constitue le cœur du « système de systèmes », commandant les CCA autonomes.

- Avril 2024 :L'USAF a sélectionné Anduril et General Atomics pour passer à la conception détaillée et à la construction d'avions d'essai représentatifs de la production.

COUVERTURE DU RAPPORT

Ce rapport de recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie maritime. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 26,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par taille d'avion, par type de plate-forme, par composant du système, par rôle de combat et région |

| Par taille d'avion |

|

| Par type de plateforme |

|

| Par composant du système |

|

| Par rôle de combat |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,68 milliards de dollars en 2025 et devrait atteindre 23,98 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 1,25 milliard de dollars.

Le marché devrait afficher un TCAC de 26,8 % au cours de la période de prévision 2026-2034.

En termes de taille d'avion, le segment moyen devrait dominer le marché.

L’escalade des tensions géopolitiques et les mandats de modernisation de la défense stimulent la croissance du marché.

General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin et Kratos Defence & Security Solutions sont quelques acteurs majeurs sur le marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés