Taille du marché des solutions salines normales à usage parentéral, part et analyse de l’industrie, par type (bouteilles en plastique et bouteilles en verre), par application (injection intramusculaire et injection intraveineuse) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

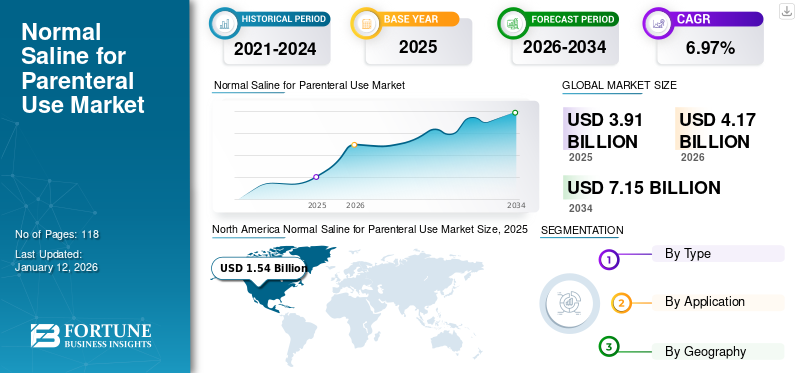

La taille du marché mondial des solutions salines normales à usage parentéral était évaluée à 3,91 milliards USD en 2025 et devrait passer de 4,17 milliards USD en 2026 à 7,32 milliards USD d’ici 2034, avec un TCAC de 7,29 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des solutions salines normales à usage parentéral avec une part de marché de 39,46 % en 2025.

La solution saline normale est largement utilisée dans les hôpitaux pour un large éventail de conditions telles que la déshydratation, le déséquilibre électrolytique, le pansement, la septicémie, l'hémorragie et autres. Selon la Victoria Agency for Health Information, la septicémie néonatale survient dans 1 à 8 pour 1 000 naissances vivantes à Victoria, en Australie. À l’échelle mondiale, la maladie est diagnostiquée chaque année dans environ 1 à 50 cas pour 1 000 naissances vivantes. Cette incidence croissante de sepsis chez les nouveau-nés est sur le point de faire augmenter la demande pour cette solution.

Les directives et recommandations gouvernementales croissantes pour l'utilisation du 0,9%chlorure de sodiumet les réanimations liquidiennes dans des conditions critiques sont en outre sur le point de donner un coup de pouce considérable à la croissance du marché. La campagne Surviving Sepsis (SSC), une collaboration conjointe de la Society of Critical Care Medicine (SCCM) et de la Société européenne de médecine de soins intensifs (ESICM), recommande l'utilisation de liquides cristalloïdes pour la réanimation pendant le choc septique, qui est adoptée par de nombreux hôpitaux et associations universitaires. De plus, le NaCl à 0,9 % est l’un des fluides cristalloïdes les plus couramment utilisés, ce qui propulse la croissance du marché mondial des solutions salines normales à usage parentéral.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Solution saline normale à usage parentéral – Points clés du marché

- Taille du marché en 2025 : 3,91 milliards de dollars

- Taille du marché en 2026 : 4,17 milliards de dollars

- Taille du marché prévue pour 2034 : 7,32 milliards de dollars

- TCAC : 7,29 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des solutions salines normales à usage parentéral avec une part de 39,46 % en 2025.

- Le segment des bouteilles en plastique devrait dominer le marché avec une part de 89,33 % en 2026.

- Le segment des injections intraveineuses devrait dominer le marché, avec une contribution mondiale de 97,45 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,22 milliard de dollars en 2025 et devrait atteindre 1,30 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,54 milliard de dollars en 2025 et devrait atteindre 1,65 milliard de dollars en 2026.

Europe

L’Europe représentait 0,63 milliard de dollars en 2025 et devrait atteindre 0,67 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,57 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,70 milliard de dollars d’ici 2026.

En savoir plus

IMPACTS DE LA COVID-19

La diminution de la demande de liquides IV au milieu du COVID-19 a entravé la croissance du marché

La pandémie de COVID-19 a eu un impact profond sur le secteur de la santé. Cela a alourdi la charge pesant sur les professionnels de la santé et les hôpitaux. Afin de consacrer toutes les ressources de santé à la prise en charge des patients atteints du COVID-19, les gouvernements du monde entier ont décidé de reporter ou d’annuler les interventions chirurgicales électives et non urgentes.

- Selon CovidSurg, on estime que plus de 28 millions d’interventions chirurgicales électives ont été annulées dans le monde en raison de la pandémie de COVID-19 au cours de la période de perturbation maximale de 12 semaines. En outre, les directives du NHS ont entraîné le report d'environ 2,1 millions d'opérations en Angleterre.

La forte baisse du nombre d’interventions chirurgicales a eu un impact négatif sur la demande de solutions intraveineuses, y compris de solution saline normale.

- La gamme de produits IV Solutions d'ICU Med a connu une diminution de 10,3 % de son chiffre d'affaires au cours des six premiers mois de 2020 par rapport à la même période de 2019.

- De même, le segment de livraison de médicaments de Baxter a enregistré une baisse de 1,6 % au cours du premier semestre 2020.

La pandémie a également réduit le nombre de patients dans les cliniques spécialisées et les centres de soins, ce qui a entraîné une diminution des hospitalisations. Ces facteurs ont eu un impact négatif sur la croissance du marché.

Tendances du marché des solutions salines normales à usage parentéral

Demande accrue de solution saline en raison de la saison de la grippe pour stimuler la croissance du marché

Il existe une demande accrue de produits salins intraveineux, utilisés pour hydrater et administrer des médicaments aux patients hospitalisés pendant la saison grippale. Les saisons grippales où le virus H3N2 est la souche prédominante du virus de la grippe A par rapport au virus H1N1 entraînent des complications plus graves et entraînent une augmentation considérable des hospitalisations liées à la grippe.

Selon les estimations des Centres européens de prévention et de contrôle des maladies (ECDC) pour 2022, la pire saison de grippe devrait provoquer jusqu'à 50 millions d'infections et entraîner environ 70 000 décès dans l'Union européenne chaque année. Au cours de la période 2018-2019, 35,52 millions de cas d’infection grippale ont été signalés aux États-Unis, entraînant un total de 490 561 hospitalisations. La saison grippale prolongée, en particulier aux États-Unis, devrait multiplier par plusieurs la demande de solution saline normale à usage parentéral.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la solution saline normale à usage parentéral

Utilisation croissante de solution saline normale pour la déshydratation et la septicémie afin de propulser la croissance du marché

Les liquides IV sont l’une des interventions médicales les plus couramment utilisées dans le monde. La solution saline est devenue le liquide IV de choix en milieu hospitalier pour la gestion de diverses affections telles que la déshydratation, les vomissements, la diarrhée et la gestion de la réanimation liquidienne dans diverses conditions critiques. De plus, le NaCl à 0,9 % est de loin le liquide IV le plus couramment utilisé. De plus, chez les nouveau-nés, l'administration de chlorure de sodium à 0,9 % constitue la première étape de la prise en charge de la septicémie, de l'hyponatrémie, de l'hypernatrémie et des déficits ou déséquilibres hydriques dus à certaines conditions médicales.

Selon le National Center for Biotechnology Information, aux États-Unis, environ 200 millions de litres de solution saline sont vendus chaque année. En outre, plus d’un million de litres de chlorure de sodium à 0,9 % sont administrés quotidiennement à des patients du monde entier. Cette adoption croissante de solution saline dans diverses spécialités médicales dans les hôpitaux et les cliniques est un facteur majeur qui soutient la croissance du marché.

Nombre croissant d’admissions à l’hôpital et d’interventions chirurgicales pour favoriser la croissance du marché

Le nombre croissant d’hospitalisations en USI etUSINa entraîné une demande accrue de solution saline normale à usage parentéral. De plus, la majorité des patients hospitalisés reçoivent des solutions salines pendant leur séjour à l’hôpital. Selon le NHS, il y a chaque année plus de 5,0 millions d’hospitalisations pour soins aigus et on s’attend à ce que la majorité des patients soient exposés à une thérapie liquidienne intraveineuse.

Selon le programme d'optimisation des admissions et des transitions, plus d'un demi-million d'admissions à l'hôpital chaque année aux États-Unis sont liées à la déshydratation. Ainsi, l’augmentation des admissions à l’hôpital associée à l’augmentation du nombre d’interventions chirurgicales devraient alimenter la croissance du marché.

FACTEURS DE RETENUE

Des études suggérant que le remplacement de la solution saline par des fluides équilibrés pourraient entraver la croissance du marché

Diverses études ont montré que l'utilisation de liquides IV équilibrés au lieu d'une solution saline réduit considérablement le risque de décès et de lésions rénales chez les patients hospitalisés. Par exemple, en février 2019, une de ces études a estimé que le passage d'une solution saline à des liquides IV équilibrés peut entraîner environ 60 000 décès de moins et 100 000 cas d'insuffisance rénale de moins aux États-Unis. Une autre étude menée par l'Université Vanderbilt a conclu que pour 100 patients hospitalisés ayant reçu des liquides équilibrés au lieu d'une solution saline, il y avait un décès ou un problème rénal grave de moins, ce qui représente un impact énorme dans le contexte de plus de 35,0 millions de personnes. hospitalisations qui surviennent chaque année aux États-Unis.

L’utilisation de liquides équilibrés dans les établissements de santé a également augmenté en raison de la prise de conscience croissante des dommages que les solutions salines peuvent causer aux reins d’un patient.

- Selon un article publié par Cureus en avril 2021, Shaw et al. résultats déclarés dans une étude observationnelle rétrospective portant sur environ 30 000 patients subissant une chirurgie abdominale majeure. La mortalité hospitalière était de 5,6 % dans le groupe ayant reçu une solution saline isotonique avec des complications courantes, notamment une atteinte rénale aiguë, des infections postopératoires et une acidose.

Ainsi, la transition progressive vers des fluides équilibrés devrait entraver la croissance du marché.

Analyse de la segmentation du marché de la solution saline normale à usage parentéral

Analyse par type

Préférence croissante pour les bouteilles en plastique pour la prévention des bris afin de stimuler la croissance du segment

En ce qui concerne le type, le marché est classé en bouteilles en verre etplastiquebouteilles.

Le segment des bouteilles en plastique devrait dominer le marché, représentant 89,33 % de la part mondiale en 2026 au cours de la période de prévision. La préférence croissante pour les bouteilles en plastique plutôt que le verre pour éviter les bris lors de l'approvisionnement et l'augmentation des collaborations stratégiques pour les liquides IV sont les principales raisons de la croissance de ce segment. Par exemple, en mars 2018, Grifols S.A. a annoncé un accord de distribution avec Henry Schein Inc. Conformément aux termes de l'accord, Henry Schein a commercialisé et distribué le sac de solution saline normale Grifols aux États-Unis. Le produit est actuellement fabriqué dans l'unité de fabrication Grifols en Espagne, avec une capacité de production de 50,0 millions d'unités par an.

Le segment des bouteilles en verre devrait croître à un TCAC considérable au cours de la période 2025-2032. Cette croissance est attribuée aux avantages potentiels élevés des bouteilles en verre, tels qu'une faible contamination des solutions et des avantages environnementaux, entre autres, par rapport aux bouteilles en plastique. Ceci, associé à l’incidence croissante de la déshydratation et au nombre croissant d’USIN, devrait propulser la croissance du segment des bouteilles en verre.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment intraveineux est dominé en raison de la prévalence croissante des vomissements

Sur la base des applications, le marché est divisé en injection intramusculaire et injection intraveineuse. Le segment intraveineux devrait dominer le marché avec une part de 97,45 % en 2026. L’injection intraveineuse est la voie d’administration la plus privilégiée pour la solution saline normale, ce qui est la principale raison de la part dominante du segment. En dehors de cela, l’incidence croissante des vomissements, de la diarrhée et des intoxications alimentaires devrait faire proliférer la croissance du segment intraveineux.

Le segment des injections intramusculaires devrait croître à un TCAC substantiel en raison d’avantages élevés par rapport aux injections intraveineuses, tels que la facilité d’administration, le faible caractère invasif, entre autres.

APERÇU RÉGIONAL

Amérique du Nord

North America Normal Saline for Parenteral Use Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 1,54 milliard de dollars en 2025, soit 39,46 % du chiffre d'affaires total du marché, et devrait atteindre 1,65 milliard de dollars en 2026. Les facteurs attribués à la part dominante de la région sont la présence stratégique d'acteurs clés et l'adoption croissante de 0,9 % de NaCl. Selon la base de données de la FDA, même après deux ans d’ouragan Maria, les hôpitaux américains étaient confrontés à une pénurie de solutions salines. La pénurie de solution saline normale a créé une opportunité pour les fabricants d'investir dans l'expansion de leurs capacités de production. Ce facteur devrait stimuler la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 1,57 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,22 milliard de dollars, soit 31,23 % de la demande mondiale, et devrait atteindre 1,3 milliard de dollars en 2026. Le marché de la région Asie-Pacifique devrait croître principalement en raison du nombre croissant d'admissions à l'hôpital, de la population gériatrique croissante et de l'augmentation de la population de patients. Selon l’Asia Pacific Sepsis Alliance, l’incidence nationale estimée du sepsis dans la région varie de 120 à 1 600 pour 100 000, ce qui devrait propulser la croissance régionale. Le marché japonais devrait atteindre 0,7 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,08 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,08 milliard de dollars d'ici 2026.

Europe

L'Europe a contribué pour environ 0,63 milliard de dollars au marché mondial en 2025, soit une part de 16,23 %, et devrait atteindre 0,67 milliard de dollars en 2026. La croissance du marché européen est tirée par le soutien actif des gouvernements à travers les recommandations de l'Institut national d'excellence en matière de santé et de soins (NICE) et de la Société européenne de médecine de soins intensifs (ESICM) sur l'administration de 0,9 % de chlorure de sodium. Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d’ici 2026.

Reste du monde

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient croître en raison de l’amélioration des infrastructures de santé, de la forte prévalence de la déshydratation en Afrique subsaharienne et d’une augmentation significative du nombre d’hôpitaux. Le marché de l'Amérique latine représentait 0,34 milliard de dollars en 2025, soit 8,67 % de l'industrie mondiale, et devrait atteindre 0,36 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,17 milliard de dollars en 2025, soit une part de 4,40 %, et devraient atteindre 0,18 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Baxter occupait une position de leader grâce à son solide réseau de distribution

En termes de revenus, Baxter occupait une position dominante sur le marché en 2024. La société est un leader dans le domaine des fluides IV et dispose d'un réseau de distribution et d'une clientèle établis. C’est l’un des facteurs clés de la position dominante de l’entreprise sur le marché. D'autre part, une forte présence en Chine et une capacité de production élevée sont des facteurs qui expliquent la deuxième position du groupe Kelun.

De plus, des fabricants tels que ICU Medical, Fresenius Kabi AG, SSY Group Limited et d'autres se concentrent sur la R&D et les collaborations stratégiques pour renforcer leur position sur le marché. Cela devrait intensifier la concurrence sur le marché et augmenter leur part de marché mondiale de solution saline normale à usage parentéral au cours de la période de prévision.

Liste des meilleursEntreprises de solution saline normale à usage parentéral:

- Baxter (États-Unis)

- Groupe Kelun (Chine)

- B. Braun Melsungen AG(Allemagne)

- Fresenius Kabi AG (Allemagne)

- SSY Group Limited (Chine)

- USI Médical(NOUS.)

- Double-Crane Pharmaceutical Co., Ltd. (Chine)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Cisen Pharmaceutical Co., Ltd. (Chine)

- Pharmally International Holding Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2022 -Assure Infusions, Inc. a annoncé la construction d'une usine de fabrication à Bartow, en Floride. Le centre est entièrement automatisé et doté d'une robotique avancée pour fabriquer des fluides intraveineux très demandés dans le système de santé américain.

- Février 2022- B. Braun SE, une société allemande de thérapie par perfusion, a reçu l'approbation de la FDA pour commencer les opérations dans son nouveau site de thérapie intraveineuse. usine de fabrication de solutions salines à Daytona Beach, en Floride.

- Octobre 2020 -Laugfs Holdings Limited a annoncé son intention de démarrer les opérations de son usine de fabrication de solutions intraveineuses (IV) (salines) située dans la zone franche d'exportation de Koggala (ZFE) au Sri Lanka.

- Février 2020 -Eurolife Healthcare Pvt. Ltd., a annoncé l'acquisition des activités de perfusion intraveineuse de TEVA Pharmaceutical Industries Ltd., en Hongrie, pour le développement et la commercialisation d'une usine de perfusions intraveineuses sur les marchés américain et européen.

- Juillet 2019 -Eurolife Healthcare Pvt Ltd, une société pharmaceutique spécialisée, a acquis l'unité de perfusion intraveineuse (IV) de Teva, basée en Israël, en Hongrie, pour l'expansion de ses opérations sur le marché européen et américain.

COUVERTURE DU RAPPORT

Le rapport comprend une analyse détaillée de nombreux facteurs affectant le marché mondial. Les informations sur les tendances, les moteurs, les opportunités, les menaces et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport propose également un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs, la part de marché des fabricants et leurs stratégies.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,29 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché s'élevait à 3,91 milliards de dollars en 2025.

Selon Fortune Business Insights, le marché devrait atteindre 7,32 milliards de dollars d'ici 2034.

La valeur du marché nord-américain était de 1,54 milliard de dollars en 2025.

Le marché devrait croître à un TCAC de 7,29 % au cours de la période de prévision (2026-2034).

En fonction du type, le segment des bouteilles en plastique est le segment leader du marché.

Une augmentation de l’utilisation de solution saline normale pour la déshydratation et la septicémie et le nombre croissant d’admissions à l’hôpital et d’interventions chirurgicales sont les facteurs clés de la croissance du marché mondial.

Baxter et Kelun Group sont les principaux acteurs du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 118

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés