Taille du marché de l'équipement nucléaire, partage et analyse d'impact Covid-19, par type d'équipement (équipement insulaire et équipement auxiliaire), par type de réacteur (réacteurs à eau sous pression (PWR), réacteurs d'eau bouillants (PWR), réacteurs à eau lourds sous pression (PWR) et autres) et prévision régionale, 2021-2028

APERÇUS CLÉS DU MARCHÉ

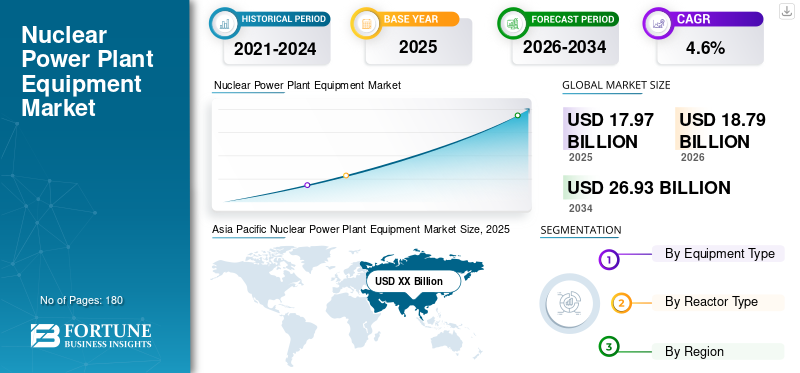

La taille du marché mondial des équipements de centrales nucléaires était de 31,72 milliards USD en 2020 et devrait passer de 32,44 milliards USD en 2021 à 38,82 milliards USD en 2028, augmentant à un TCAC de 2,6% au cours de la période 2021-2028. L'Asie-Pacifique a dominé le marché mondial avec une part de 38,24% en 2020. L'impact mondial de Covid-19 a été sans précédent et stupéfiant, avec un impact négatif sur la demande dans toutes les régions au milieu de la pandémie. Sur la base de notre analyse, le marché mondial affichera une croissance plus faible de 1,21% en 2020 par rapport à la croissance moyenne en glissement annuel au cours de 2017-2019. L'augmentation du TCAC est attribuable à la croissance et à la demande de ce marché, revenant aux niveaux pré-pandemiques une fois la pandémie terminée.

Le marché mondial devrait se développer au cours des prochaines années alors que diverses nations passent à des techniques plus propres pour générer de la puissance. Largement, la capacité de production d'énergie nucléaire devrait être poussée plus loin au début de la renaissance nucléaire.Puissance nucléaireutilise l'énergie libérée lors d'une réaction de fission en divisant un atome. La fission nucléaire est effectuée dans une centrale nucléaire dans un environnement contrôlé, ce qui produit une énorme quantité de chaleur. Cette chaleur est encore transformée en vapeur par l'échangeur de chaleur utilisé pour produire de l'électricité. Différents types de réacteurs sont constitués d'une liste d'équipements de centrales nucléaires, tels que le réacteur à eau sous pression (PWR), le réacteur à eau bouillonnant (BWR), le réacteur à eau lourde sous pression (PHWR), le réacteur à éleveur rapide (FBR) et autres.

Le retard dans les projets d'énergie nucléaire a nui à la croissance du marché de l'équipement nucléaire au milieu de Covid-19

La pandémie mondiale Covid-19 a eu un impact significatif sur presque toutes les verticales de l'industrie. Les principales industries ont subi des pertes substantielles de revenus en raison de mesures de confinement appliquées pour limiter la propagation de l'épidémie Covid-19.

La nouvelle pandémie Covid-19 a eu un impact sur cette industrie. Le marché des équipements de centrales nucléaires comprend une légère croissance avec la mise en service des nouveaux réacteurs nucléaires au Bélarus et aux Émirats arabes unis. En raison de verrouillage imposés, les travaux en cours sur différents sites aux États-Unis et au Bangladesh ont connu des retards de travail et une augmentation du coût des projets globaux. De plus, en raison de la faible consommation d'électricité, diverses usines ont été interrompues au milieu de la pandémie Covid-19, qui a nui à l'installation de l'équipement de la centrale nucléaire. En outre, les restrictions sur l'activité sociale et économique au cours de l'épidémie ont conduit à une baisse soutenue et sans précédent de la demande d'électricité entre les pays par rapport à 2019.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dernières tendances

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Avancement technologique des réacteurs de l'énergie nucléaire pour améliorer la croissance du marché

Le gouvernement à travers le monde reconnaît le besoin urgent de réduire les émissions de gaz à effet de serre; L'énergie nucléaire est un acteur majeur en hausse du mélange d'énergie des années à venir. On estime que les nouvelles progrès technologiques dans les réacteurs nucléaires dans plusieurs industries améliorent le marché des équipements nucléaires. Par exemple, en octobre 2021, le gouvernement du Royaume-Uni a annoncé une nouvelle technologie en cours de développement, nommée Small Modular Reactors (SMRS), pour sa nouvelle usine à grande échelle. SMR offre un énorme avantage d'économie sur les réacteurs à grande échelle conventionnels. De plus, l'industrialisation croissante dans divers pays développés et sous-développés et la capacité des centrales nucléaires à générer de grandes quantités d'énergie et une quantité plus faible d'émissions de gaz à effet de serre, contrairementcentrales thermiques, devraient augmenter davantage la croissance du marché.

Expansions organiques et inorganiques majeures à travers les principaux acteurs pour façonner l'industrie

Les efforts continus de divers acteurs majeurs pour augmenter leur efficacité de production à travers le monde sont sur le point de dévoiler de nouvelles opportunités pour les perspectives de l'industrie. Par exemple, en octobre 2021, Toshiba America Energy Systems Corporation (TAES), associée de Toshiba Energy Systems & Solutions Corporation (Toshiba Ess), a annoncé l'acquisition de l'un des fournisseurs mondiaux de Solutions de transformation de Workforce, Etapro® Business of GP Stratemies Corporation. Toshiba America Energy Systems Corporation, située dans le Wisconsin, possède un grand atelier de fabrication et de services, fournit des équipements et des services de générateur / turbine pour l'industrie de l'énergie, y compris les centrales hydroélectriques, géothermiques, thermiques et nucléaires. De plus, l'entreprise renforcera la compétitivité des nouvelles entreprises tout en recherchant de nouvelles opportunités commerciales pour l'avenir.

Facteurs moteurs

La demande d'énergie croissante et la production d'électricité proprepour favoriser la taille du marché

L'augmentation de la demande d'énergie et la production d'électricité propre devraient améliorer les perspectives du marché. Divers pays à travers le monde recherchent des moyens efficaces et propres, tels que les centrales nucléaires, pour surmonter la demande d'énergie qui alimente la croissance du marché. Par exemple, en octobre 2021, Abu Dhabi National Oil Co. (ADNOC) a annoncé l'utilisation de l'énergie solaire et nucléaire pour alimenter complètement ses opérations, déclarant un contrat d'alimentation avec Emirates Water and Electricity Co. pour une alimentation en électricité propre. L'énergie du réseau d'ADNOC répondra à 100% de ses besoins en puissance du nucléaire et du solaire après le contrat. Après l'accord, ADNOC deviendra la première compagnie de pétrole et de gaz à décarboniser sa puissance, selon la firme, et prétend également pomper certains des brutaux les moins à forte intensité de carbone dans le monde. En outre, selon un objectif de la World Nuclear Association (WNA), 25% de l'électricité mondiale doit être fournie par l'énergie nucléaire d'ici 2050. Cela nécessite environ 1000 GW de nouvelle capacité nucléaire à établir, créant de nombreuses opportunités pour les principaux acteurs.

Utilisation substantielle de l'équipement majeur pour propulser la croissance de l'industrie

L'utilisation inévitable et substantielle des équipements majeurs tels que les réacteurs à eau bouillonnants (BWR), les réacteurs à eau sous pression (PWR) et les réacteurs du canada du deutérium d'uranium (CANDU) dans les centrales nucléaires devrait offrir de nombreuses opportunités pour les acteurs du marché. Comme les réacteurs nucléaires sont principalement alimentés par des assemblages de carburant, ils peuvent être un ajout à but lucratif au portefeuille des fabricants d'équipements de centrales nucléaires. Avec l'augmentation des assemblages de carburant, la demande de tiges de carburant devrait augmenter considérablement. La catastrophe nucléaire du Japon Fukushima Daiichi a créé une négativité liée à l'emploi de l'énergie nucléaire, ce qui rend l'adoption et la commission des centrales nucléaires un peu difficiles. Malgré les notions pessimistes liées à la catastrophe, des opportunités autorisées sont prévues pour croître à l'arrière du déclassement des anciennes centrales nucléaires.

Facteurs de contenus

Difficulté associée au financement des centrales nucléaires pour restreindre la croissance du marché

L'une des principales contraintes du marché du marché des équipements de centrales nucléaires est la difficulté associée à l'obtention de fonds pour les projets de centrales nucléaires. De plus, le coût inférieur des énergies renouvelables généré avec des émissions négligeables devrait nuire aux perspectives du marché. De plus, les difficultés liées auGestion des déchets nucléaires, qui se compose de déchets radioactifs, devraient en outre restreindre la croissance du marché au cours de la période de prévision.

SEGMENTATION

Par analyse du type d'équipement

Le segment des équipements insulaires est susceptible d'observer une croissance significative en raison de son taux d'adoption le plus élevé

Sur la base du type d'équipement, le marché est principalement bifurqué dans l'équipement insulaire et les segments d'équipement auxiliaires. Le segment des équipements insulaires domine le marché et devrait détenir une part importante sur le marché, en raison de son rôle important dans la sécurité des opérations et possède diverses applications dans une centrale nucléaire. En outre, l'équipement insulaire est rentable par rapport à l'équipement auxiliaire. Selon le National Renewable Energy Laboratory (NREL), l'équipement insulaire détient environ 12,6% du coût total en capital d'une centrale nucléaire.

Le segment des équipements auxiliaires devrait augmenter à un rythme significatif au cours de la période de prévision. La croissance est attribuée à la caractéristique de l'équipement auxiliaire pour garantir la fiabilité, car la sécurité des centrales nucléaires augmente considérablement. En outre, ils garantissent la radioprotection des centrales électriques, les systèmes de centrales nucléaires de sécurité et les systèmes spéciaux de purification de l'eau des centrales nucléaires.

Par analyse de type réacteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les réacteurs à l'eau sous pression (PWR) domineront le marché en raison de leur grande taille de flotte

Sur la base du type de réacteur, le marché mondial des équipements d'énergie nucléaire est segmenté en réacteur à eau sous pression (PWR), réacteur à eau bouillante (BWR), réacteur à eau lourde sous pression (PHWR) et autres. Le segment PWR domine le marché et devrait détenir une part de marché majeure. La croissance est largement attribuée au nombre croissant de projets et à l'augmentation des investissements liés aux réacteurs à eau sous pression. De plus, PWR a une stabilité à des températures élevées, ce qui les rend faciles à utiliser les réacteurs du point de vue de la stabilité. Selon les statistiques de l'IAEA 2021, il existe 442 réacteurs opérationnels à travers le monde, dont 302 sont un PWR d'une capacité de 287 GWE. Les États-Unis ont 63 PWR, suivis de la France et de la Chine avec 56 et 47 respectivement.

Dans les réacteurs à eau bouillants (BWR), l'eau bouillonne à l'intérieur du réacteur lui-même, et la vapeur se transfère directement au générateur de turbine pour produire de l'électricité. BWR a une efficacité thermique globale plus élevée par rapport au PWR car il n'y a pas de séparationéchangeur de chaleurou générateur de vapeur. D'un autre côté, BWR a une conception complexe, nécessitant donc un récipient sous pression plus grand que le PWR en raison de la quantité de vapeur qui devrait être libérée pendant un accident. Le plus grand navire de pression augmente également le coût BWR. Selon le rapport de l'IAEA 2021, il y a 63 BWR à travers le monde, dans lesquels les États-Unis possèdent le plus grand nombre de 31 BWR, suivi du Japon qui est de 17 ans. D'autre part, le Canada a le plus de PHWR dans le monde, qui est de 19 ans, suivi par 18 en Inde.

Idées régionales

Asia Pacific Nuclear Power Plant Equipment Market Size, 2020 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été analysé dans les grandes régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. L'Asie-Pacifique détient actuellement la plus grande part de marché des équipements de centrales nucléaires dans le monde, et la taille du marché dans la région était de 12,13 milliards USD en 2020. La Chine détient la part maximale sur le marché et domine le marché régional. Selon le rapport de l'IAEA 2021, la Chine représente 50 réacteurs opérationnels dans la région d'une capacité de 47,52 GW. En outre, le gouvernement chinois vise à atteindre 58 GW de capacité nucléaire d'ici la fin de 2021 et 150 GW d'ici 2030. Le gouvernement a planifié un programme de formation de l'énergie nucléaire et un solide pipeline de projet, ce qui renforce encore les perspectives du marché. D'un autre côté, le gouvernement indien se concentre sur l'augmentation de sa capacité d'énergie nucléaire pour son énorme programme de développement des infrastructures dans les années à venir. Le gouvernement estime atteindre environ 22,5 GW de capacité d'ici la fin de 2031. De plus, le gouvernement indien vise à fournir 25% de l'électricité de l'énergie nucléaire d'ici 2050, 2,5% par rapport au niveau actuel.

L'Amérique du Nord devrait assister à une croissance prometteuse sur le marché. Le principal facteur stimulant la croissance dans la région est l'investissement croissant dans les centrales nucléaires. En outre, une augmentation de la demande de puissance et une sensibilisation à la hausse liée à l'énergie propre devraient améliorer la croissance du marché. En outre, le financement gouvernemental des centrales nucléaires dans la région est estimé pour stimuler le marché régional. Par exemple, en octobre 2021, le Département américain de l'Énergie a déclaré un financement de 20 millions de dollars pour présenter une technologie qui générera une énergie hydrogène propre à partir de l'énergie nucléaire. La technologie permettra une forme propre d'hydrogène comme source d'électricité à carbone nul et constituera un produit économique vital pour les centrales nucléaires. De plus, le marché américain des équipements de centrales nucléaires devrait augmenter considérablement, atteignant une valeur estimée de 8,09 milliards USD d'ici 2032.

En Europe, le marché des équipements de centrales nucléaires devrait assister à un TCAC en bonne santé en raison de la présence de principales industries de l'énergie nucléaire dans la région. On estime que les industries clés telles qu'Alstom et Areva propulsent la demande dans la région au cours de la période de prévision. La France détient la part maximale sur le marché et domine le marché régional. Selon le rapport de l'IAEA 2021, la France représente 56 réacteurs opérationnels dans la région d'une capacité de 61,57 GW. En outre, les nouvelles progrès technologiques du secteur industriel associés à la croissance du secteur automobile de la région devraient en outre stimuler les perspectives du marché. De plus, plusieurs contrats en cours par le gouvernement français sont estimés pour améliorer le marché de la région. Par exemple, en octobre 2021, le président de la France a déclaré un passage àpetits réacteurs nucléaires modulaires. Il a divulgué 30 milliards d'euros, environ 34,20 milliards USD, un plan stratégique quinquennal pour améliorer les secteurs français de la haute technologie, construisant l'énergie nucléaire du pays.

Jouants clés de l'industrie

General Electric, Shanghai Electric, Alstom, Mitsubishi Heavy Industries, figurent parmi les principales sociétés de fourniture d'équipement nucléaire à divers utilisateurs finaux

L'étude du paysage concurrentiel du marché mondial a montré qu'elle est très fragmentée avec la présence de nombreux acteurs compétitifs. Alstom, Toshiba Corporation, Larsen & Toubro et Mitsubishi Heavy Industries constituent une partie importante du marché pour la livraison d'équipements nucléaires à travers le monde. Ces sociétés ont investi dans les développements technologiques et devraient rester les leaders du marché au cours de la période de prévision.

Liste des principales sociétés profilé:

- Électrique générale(NOUS.)

- Alstom (France)

- Shanghai Electric (Chine)

- Toshiba Corporation (Japon)

- Korea Electric Power Corporation (Corée du Sud)

- Larsen & Toubro Limited (Inde)

- Mitsubishi Heavy Industries, Ltd.(Japon)

- Doosan Corporation(Corée du Sud)

- Dongfang Electric Corp., Ltd. (Chine)

- La State Atomic Energy Corporation (Inde)

- BWX Technologies, Inc.(NOUS.)

- Areva (France)

Développements clés de l'industrie:

- Octobre 2021:Jacobs a obtenu une prolongation de son accord sur les ressources de gestion de projet (PMR) avec l'une des principales centrales nucléaires du Royaume-Uni, EDF Nuclear Generation. Le contrat consiste à soutenir sept stations de réacteurs à refroidissement par gaz avancé (AGR), un programme de fonctionnement à long terme pour le réacteur à eau de Sizewell B pressurisé et la transition de la génération au deduel. L'entreprise estime l'extension à environ 44 millions USD pour la période d'avril 2022 à mars 2024.

- Août 2021:L'énergie nucléaire de Hitachi-Ge basée au Japon est un type de réacteur à eau bouillonnant de 300 MWe (BWR) de SMR, nommé «BWRX-300», en partenariat avec GE Hitachi Nuclear Energy basé aux États-Unis, le contrat aidera le gouvernement à créer de nouvelles études de marché et à atteindre l'objectif de réduire les émissions de gaz à effet de serre à Net-Zero d'ici 2050.

Reporter la couverture

## @ ##

Le rapport sur le marché des équipements de centrales nucléaires fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les types de produits et les principaux types de réacteurs du produit. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2017-2028 |

|

Année de base |

2020 |

|

Année estimée |

2021 |

|

Période de prévision |

2021-2028 |

|

Période historique |

2017-2019 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type d'équipement, par type de réacteur et par région |

|

Par type d'équipement |

|

|

Par type de réacteur |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial des équipements de centrales nucléaires était de 31,72 milliards de dollars en 2020 et devrait atteindre 38,82 milliards USD d'ici 2028.

En 2020, la valeur marchande de l'équipement des centrales nucléaires s'élevait à 31,72 milliards USD.

Cruisant à un TCAC de 2,6%, le marché présentera une croissance saine au cours de la période de prévision (2021-2028).

Les réacteurs à l'eau sous pression (PWR) devraient être le principal segment de ce marché au cours de la période de prévision.

La difficulté associée au financement des centrales nucléaires et la gestion des déchets nucléaires devraient entraver le marché.

Les principaux acteurs du marché mondial sont Alstom, General Electric, Toshiba Corporation, Larsen & Toubro Limited et Mitsubishi Heavy Industries, Ltd.

L'Asie-Pacifique a dominé la part de marché en 2020.

La demande d'énergie croissante et la production d'électricité propre, les progrès technologiques dans les réacteurs nucléaires, l'utilisation substantielle de l'équipement majeur et les grandes expansions organiques et inorganiques de plusieurs acteurs clés sont les facteurs clés qui stimulent le marché.

Contactez nos experts Parlez à un expert

- 2017-2028

- 2020

- 2017-2019

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés