Taille du marché des bobines de tubage pour champs pétrolifères, part et analyse de l’industrie, par pression de service (inférieure à 3 000 PSI, 3 000 – 5 000 PSI, 5 000 – 10 000 PSI, 10 000 – 15 000 PSI et supérieure à 15 000 PSI), par application (onshore et offshore) et prévisions régionales, 2026-2034

Taille du marché des bobines de boîtier pour champs pétrolifères et perspectives futures

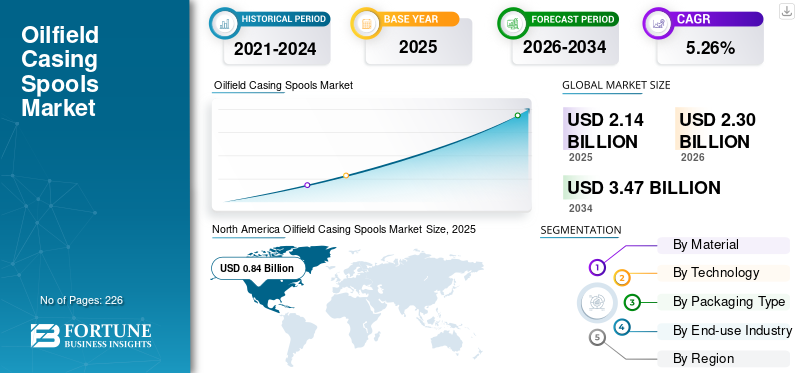

La taille du marché mondial des bobines de tubage pour champs pétrolifères était évaluée à 2,14 milliards USD en 2025. Le marché devrait passer de 2,30 milliards USD en 2026 à 3,47 milliards USD d’ici 2034, avec un TCAC de 5,26 % sur la période de prévision. L’Amérique du Nord a dominé le marché des bobines de tubage pour champs pétrolifères avec une part de marché de 39,25 % en 2025.

Une bobine de tubage est installée entre les colonnes de tubage pour soutenir et suspendre les tuyaux de tubage, sceller l'espace annulaire et fournir des sorties pour les équipements de surveillance de la pression et de contrôle du puits. Le marché des bobines de tubage pour champs pétrolifères comprend la fabrication et la fourniture de bobines de tubage, un élément clé des systèmes de tête de puits dans les opérations de forage pétrolier et gazier. Ce composant est conçu pour résister à des pressions élevées et à des conditions d’exploitation difficiles dans les puits terrestres et offshore. Activités mondiales de forage, en amontpétrole et gazLes investissements et le développement croissant des puits en eau profonde et à haute pression stimulent la demande sur le marché. La demande de bobines de tubage est étroitement liée au nombre de puits forés et à la complexité des configurations de têtes de puits requises dans les opérations de forage modernes.

La croissance du marché est principalement tirée par la demande mondiale croissante de pétrole et de gaz naturel, qui encourage l’exploration et la production dans les champs terrestres et offshore. Les investissements croissants dans les projets de forage en eaux profondes et ultra-profondes stimulent également la demande de composants de têtes de puits à haute pression, notamment les bobines de tubage. De plus, l’expansion du forage de pétrole et de gaz de schiste, en particulier en Amérique du Nord, augmente le nombre de puits forés chaque année, soutenant directement la demande d’équipement. Les progrès technologiques dans les systèmes de têtes de puits à haute pression et haute température (HPHT) et le réaménagement en cours des champs pétrolifères matures contribuent également à la croissance du marché.

Les principaux acteurs opérant sur le marché sont SLB, Baker Hughes, NOV Inc., TechnipFMC et Weatherford International. Ces entreprises jouent un rôle crucial dans la conception, la fabrication et la fourniture d’équipements pour têtes de puits, notamment les bobines de tubage. Leur vaste présence mondiale, leurs capacités d'ingénierie et leurs offres intégrées de services pétroliers leur permettent de fournir des systèmes de bobines de tubage pour les puits onshore et offshore.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des bobines de boîtier pour champs pétrolifères

L’adoption croissante des systèmes de tête de puits à haute pression et en eau profonde est une tendance clé du marché

Une tendance mondiale majeure sur le marché est la demande croissante d’équipements conçus pour les puits à haute pression et haute température (HPHT) et en eau profonde. À mesure que les réserves terrestres conventionnelles arrivent à maturité, les sociétés pétrolières et gazières explorent de plus en plus des réservoirs plus profonds et des bassins offshore où les conditions de pression et de température sont nettement plus élevées. Dans les environnements en eaux profondes comme au large du Brésil et dans le golfe du Mexique, les puits atteignent souvent des profondeurs supérieures à 6 000 mètres, ce qui nécessite des bobines de tubage capables de supporter des pressions supérieures à 10 000 PSI. Ces conditions extrêmes nécessitent des matériaux plus résistants, des technologies d’étanchéité avancées et des têtes de puits à plus haute pression. En conséquence, les fabricants d’équipements se concentrent sur le développement de bobines de boîtier offrant une durabilité accrue et une résistance à la corrosion améliorée. L’expansion mondiale de l’exploration en eaux profondes et des projets de forage techniquement complexes façonne donc l’innovation des produits et stimule la demande de systèmes de bobines de tubage avancés.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des activités mondiales de forage pétrolier et gazier pour stimuler les progrès du marché

L’un des principaux moteurs du marché mondial est l’augmentation constante des activités de forage pétrolier et gazier. Étant donné que les bobines de tubage sont des composants essentiels des systèmes de têtes de puits, leur demande augmente directement avec le nombre de puits forés. La demande mondiale de pétrole reste forte en raison de la croissance industrielle, des besoins de transport et de la consommation croissante d’énergie dans les économies en développement. Selon les statistiques internationales de l’énergie, la demande mondiale de pétrole a dépassé 102 millions de barils par jour en 2024, ce qui reflète une dépendance continue à l’égard du pétrole.hydrocarburespour l’approvisionnement en énergie. Pour maintenir les niveaux de production, les pays et les sociétés producteurs de pétrole investissent dans de nouveaux projets d’exploration et de développement de gisements. Les compagnies pétrolières nationales du Moyen-Orient, d’Amérique du Nord et d’Asie étendent leurs programmes de forage pour soutenir leur production et compenser le déclin naturel des gisements. À mesure que de nouveaux puits sont forés et que les champs existants sont réaménagés, le besoin en équipements de tête de puits, tels que les bobines de tubage, continue d'augmenter à l'échelle mondiale.

Restrictions du marché

Transition énergétique mondiale et réduction de la dépendance à long terme aux combustibles fossiles pour limiter l’expansion du marché

L’une des principales contraintes du marché est la transition mondiale accélérée vers des sources d’énergie plus propres et une dépendance réduite aux combustibles fossiles. Les gouvernements du monde entier mettent en œuvre des politiques visant à réduire les émissions de carbone et à promouvoir les technologies d’énergies renouvelables telles que l’énergie solaire, éolienne et l’hydrogène. Ces dernières années, la capacité mondiale d’énergie renouvelable s’est développée rapidement, avec des ajouts annuels dépassant 500 gigawatts en 2023. De nombreux pays ont également adopté des stratégies à long terme pour atteindre zéro émission nette de gaz à effet de serre d’ici 2050, ce qui pourrait réduire progressivement les futures activités d’exploration pétrolière et gazière. À mesure que les sociétés énergétiques diversifient leurs investissements vers des projets d’énergies renouvelables et des technologies à faibles émissions de carbone, certaines dépenses pétrolières et gazières en amont pourraient ralentir à long terme. Étant donné que les bobines de tubage sont directement liées aux opérations de forage, une réduction des activités d'exploration pourrait modérer la croissance future dans certaines régions.

Opportunités de marché

Développement de nouvelles provinces pétrolières offshore pour créer de nouvelles voies de croissance

La découverte et le développement de nouvelles provinces pétrolières et gazières offshore présentent une opportunité de croissance significative pour le marché. Les découvertes récentes dans des régions telles que la Guyane, la Namibie et l'offshore du Suriname ont attiré des investissements majeurs de la part des compagnies pétrolières internationales. Par exemple, la production pétrolière offshore du Guyana a augmenté rapidement depuis sa première production commerciale en 2019, la production devant dépasser 1 million de barils par jour au début des années 2030 avec le développement de plusieurs nouveaux projets. Chaque projet offshore nécessite le forage de nombreux puits de production et d'injection, chacun nécessitant un ensemble tête de puits avec une bobine de tubage. Les puits offshore fonctionnent souvent sous des pressions plus élevées et dans des conditions environnementales plus difficiles que les puits terrestres, ce qui augmente la demande de systèmes de tubage à bobine hautes performances. Alors que l’exploration se poursuit dans les bassins frontières et que de nouveaux centres de production offshore émergent à l’échelle mondiale, les fournisseurs d’équipements ont de fortes opportunités d’étendre leur présence sur le marché au cours de la période de prévision.

Défis du marché

Fluctuations des prix mondiaux du pétrole et investissements en amont pour limiter la croissance du marché

Un défi important affectant la croissance du marché mondial des bobines de tubage pour champs pétrolifères est la volatilité des prix du pétrole, qui influence directement les investissements dans l’exploration et la production. Les prix du pétrole sont affectés par de multiples facteurs, notamment les tensions géopolitiques, la conjoncture économique mondiale et les déséquilibres entre l’offre et la demande. Des baisses soudaines des prix peuvent inciter les compagnies pétrolières à réduire leurs dépenses d’investissement et à retarder les projets de forage. Par exemple, lors du ralentissement de la demande mondiale en 2020, les prix du pétrole sont brièvement tombés en dessous de 20 USD le baril, ce qui a conduit de nombreuses entreprises à reporter leurs activités d’exploration et de développement. Étant donné que les bobines de tubage sont installées pendant le forage et la complétion, toute réduction des programmes de forage peut avoir un impact significatif sur la demande d'équipement. Cette nature cyclique de l’industrie pétrolière et gazière crée une incertitude pour les fabricants d’équipements, les obligeant à ajuster la planification de la production et les chaînes d’approvisionnement en réponse à l’évolution des modèles d’investissement en amont.

Analyse de segmentation

Par pression de travail

Exigence élevée dans les puits profonds onshore et les opérations offshore pour stimuler la demande de5 000 à 10 000 psi

En fonction de la pression de service, le marché est segmenté en moins de 3 000 PSI, 3 000 à 5 000 PSI, 5 000 à 10 000 PSI, 10 000 à 15 000 PSI et au-dessus de 15 000 PSI.

Le segment de 5 000 à 10 000 PSI représentait environ 36,75 % de la part de marché. Cette plage de pression est couramment utilisée dans les puits de pétrole et de gaz modernes, notamment les puits de schiste, les puits profonds onshore et de nombreux projets offshore. La plupart des systèmes de têtes de puits contemporains sont conçus pour fonctionner dans cette plage de pression, car ils offrent la résistance nécessaire pour gérer des pressions de formation modérées à élevées tout en maintenant la rentabilité. Les régions où l'activité de forage est importante, comme l'Amérique du Nord, le Moyen-Orient et l'Asie-Pacifique, dépendent fortement de cette catégorie de pression. Sa polyvalence et sa compatibilité avec un large éventail de conditions de puits en font le segment dominant du marché.

Le segment supérieur à 15 000 PSI devrait croître à un TCAC de 7,70 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La rentabilité, la facilité d'accès et le nombre plus élevé de puits forés sur terre renforcent la domination du segment terrestre

En fonction de l’application, le marché est segmenté en onshore et offshore.

Le segment onshore détenait la plus grande part du marché, représentant environ 70,29 % en 2025. Cette part importante est principalement due au nombre nettement plus élevé de puits forés sur terre qu'en mer. Le forage terrestre est généralement plus rentable, plus facile d’accès et soutenu par la présence d’infrastructures établies dans les principales régions productrices de pétrole telles que l’Amérique du Nord, le Moyen-Orient, la Chine et la Russie. À l’échelle mondiale, environ 65 à 70 % des puits de pétrole et de gaz sont forés à terre, ce qui reflète le développement massif de ressources conventionnelles et non conventionnelles telles que le pétrole et le gaz de schiste. Des bobines de tubage sont installées dans chaque ensemble de tête de puits, par conséquent, un volume élevé d'activités de forage à terre se traduit directement par une forte demande pour ces composants. De plus, des cycles de forage plus courts et des coûts opérationnels inférieurs permettent aux opérateurs de forer davantage de puits terrestres chaque année, renforçant ainsi la part du segment.

Le segment offshore devrait croître à un TCAC de 5,75 % au cours de la période de prévision.

Perspectives régionales du marché des bobines de boîtier pour champs pétrolifères

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Oilfield Casing Spools Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la part dominante du marché des bobines de tubage pour champs pétrolifères, avec 0,84 milliard USD en 2025, soit environ 38,38 % du marché mondial. Cette domination est principalement due aux vastes activités de forage pétrolier et gazier aux États-Unis et au Canada. La région bénéficie de technologies de forage avancées, notamment le forage horizontal et la fracturation hydraulique, qui ont considérablement accru le développement des puits. Les États-Unis produisent à eux seuls plus de 13 millions de barils de pétrole brut par jour, ce qui en fait le plus grand producteur de pétrole au monde et soutiennent des activités de forage continues. En outre, l'Amérique du Nord dispose d'une très vaste base installée de puits de pétrole et de gaz, avec plus de 1,4 million de puits actifs et inactifs, ce qui contribue à une demande soutenue d'équipements de tête de puits, tels que des bobines de tubage, lors des nouveaux forages et des activités de réaménagement des champs.

Marché américain des bobines de cuvelage pour champs pétrolifères

Le marché américain était évalué à environ 0,67 milliard de dollars en 2025 et devrait atteindre 0,71 milliard de dollars en 2026. La croissance du marché est soutenue par d'importantes activités de forage dans les principaux bassins de schiste, notamment le Permien, Bakken et Eagle Ford. Le grand nombre de puits actifs et les programmes de forage en cours dans le pays créent une demande forte et constante de bobines de tubage et d'autres composants de têtes de puits.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,65 milliard de dollars en 2025, représentant environ 31,14 % des revenus du marché mondial. La croissance de la région est soutenue par la demande croissante d'énergie, l'augmentation des activités d'exploration et les stratégies nationales visant à renforcer la production nationale de pétrole et de gaz. La Chine, l’Inde, l’Indonésie et la Malaisie investissent massivement dans des projets de forage à terre et en mer afin de réduire leur dépendance aux importations d’énergie. La région Asie-Pacifique a enregistré plus de 400 puits d’exploration et d’évaluation ces dernières années, ce qui indique une forte activité en amont. L’industrialisation rapide et la croissance démographique dans la région continuent de stimuler la consommation d’énergie, encourageant les gouvernements et les compagnies pétrolières nationales à étendre leurs programmes d’exploration et leurs projets de développement de champs, ce qui, à son tour, soutient la demande de bobines de tubage et d’autres équipements de tête de puits.

Marché chinois des bobines de tubage pour champs pétrolifères

La Chine reste le principal contributeur dans la région Asie-Pacifique, atteignant 0,21 milliard de dollars en 2025 et devrait atteindre 0,23 milliard de dollars en 2026. La croissance du pays est soutenue par la production nationale de pétrole et de gaz à grande échelle et par le forage en cours dans les principaux bassins terrestres. L’expansion des ressources non conventionnelles et de l’exploration offshore augmente encore la demande pour ce produit dans le pays.

Marché indien des bobines de tubage pour champs pétrolifères

L'Inde a touché environ 0,11 milliard de dollars en 2025 et devrait atteindre 0,13 milliard de dollars en 2026. Le marché indien est soutenu par les activités d'exploration et de production en cours dans les bassins offshore et onshore. Les initiatives gouvernementales visant à accroître la production nationale d’hydrocarbures encouragent également des activités de forage supplémentaires, soutenant ainsi la demande de composants de têtes de puits.

Marché des bobines de tubage pour champs pétrolifères en Indonésie

L’Indonésie était évaluée à 0,078 milliard de dollars en 2025 et devrait atteindre 0,085 milliard de dollars en 2026. La croissance du marché est tirée par la production de pétrole et de gaz provenant de champs offshore et onshore. L'exploration et le réaménagement continus des champs pétrolifères matures à travers le pays contribuent à une demande constante sur le marché.

Europe

L'Europe représentait 0,30 milliard de dollars en 2025, soit environ 13,93 % des revenus mondiaux. En Europe, le marché est principalement soutenu par les forages offshore en mer du Nord. La mer du Nord reste l’une des zones de production offshore les plus avancées technologiquement et continue d’attirer des investissements dans la récupération assistée du pétrole et le réaménagement des champs matures. La Norvège et le Royaume-Uni sont les principaux contributeurs à la production pétrolière et gazière européenne, les gisements offshore représentant une part importante de la production régionale. Alors que de nombreux gisements pétroliers européens sont matures, les opérateurs continuent de forer de nouveaux puits pour maintenir les niveaux de production. Cependant, des réglementations environnementales plus strictes et des politiques de transition énergétique à long terme dans plusieurs pays européens stimulent de nouvelles activités d’exploration. En conséquence, la région conserve une part stable mais modérée sur le marché mondial.

Marché allemand des bobines de tubage pour champs pétrolifères

L'Allemagne a atteint environ 0,030 milliard de dollars en 2025 et devrait atteindre 0,032 milliard de dollars en 2026. La demande du pays en bobines de tubage pour champs pétrolifères est tirée par sa production nationale de pétrole et de gaz relativement limitée. La majeure partie de l'activité en amont est concentrée dans les champs terrestres, où des activités modérées de forage et d'entretien des champs génèrent une demande limitée mais stable.

Marché britannique des bobines de tubage pour champs pétrolifères

Le marché britannique était évalué à 0,050 milliard de dollars en 2025 et devrait atteindre 0,053 milliard de dollars en 2026. Le marché britannique est principalement tiré par les opérations de forage offshore en mer du Nord. Le réaménagement en cours des champs offshore matures et la poursuite des investissements dans les infrastructures de production offshore soutiennent une demande constante de bobines de tubage.

l'Amérique latine

L’Amérique latine représentait 0,14 milliard de dollars en 2025, soit environ 6,28 % des revenus mondiaux. Le Brésil domine le marché régional en raison de ses vastes gisements de pétrole en eau profonde et pré-salifères, qui nécessitent des équipements de tête de puits avancés capables de fonctionner sous haute pression et à des profondeurs extrêmes. Le pays produit plus de 3 millions de barils de pétrole par jour et ses champs offshore nécessitent un forage continu de puits de production et d’injection. Le Mexique est un autre contributeur clé, les activités de forage offshore dans le golfe du Mexique soutenant la demande d'équipement. De plus, la formation de schiste Vaca Muerta en Argentine a considérablement accru ses activités de forage terrestre. Ces développements, ainsi que les découvertes dans le bassin Guyane-Suriname, renforcent le rôle de l'Amérique latine sur le marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient 0,21 milliard de dollars en 2025. Dans la région, le marché est soutenu par certaines des plus grandes réserves de pétrole conventionnel au monde. Des pays comme l'Arabie saoudite, les Émirats arabes unis, le Koweït et l'Irak mènent de vastes programmes de forage pour maintenir ou accroître leur capacité de production. L’Arabie saoudite produit à elle seule environ 10 millions de barils de pétrole par jour et continue d’investir dans des projets de développement en amont. En Afrique, les activités d'exploration offshore dans des pays comme l'Angola, le Nigeria et la Namibie augmentent les opérations de forage. Le Moyen-Orient reste l’une des régions les plus actives en matière de développement de champs pétrolifères, avec plus de 150 puits d’exploration forés ces dernières années, soulignant son importance en tant que pôle clé d’investissement mondial en amont. Les investissements massifs des compagnies pétrolières nationales et les importantes réserves d’hydrocarbures continuent de soutenir la demande de bobines de tubage et d’autres composants de têtes de puits dans la région MEA.

Marché des bobines de cuvelage pour champs pétrolifères du CCG

Le marché du CCG était estimé à 0,13 milliard de dollars en 2025 et devrait atteindre 0,15 milliard de dollars en 2026. Le marché du CCG bénéficie de grands gisements de pétrole conventionnels et de vastes opérations en amont. Les programmes continus de forage et de gestion des réservoirs par les compagnies pétrolières nationales maintiennent une forte demande sur le marché régional.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Un vaste portefeuille de produits stimule la part de marché en plein essor des grandes entreprises

SLB, Baker Hughes, NOV Inc., TechnipFMC et Weatherford International jouent un rôle crucial dans le développement de l'industrie des bobines de tubage pour champs pétrolifères grâce à une innovation technologique continue et à des solutions intégrées pour têtes de puits. Ces sociétés développent des équipements de tête de puits haute pression et haute température pour des environnements de forage complexes, tels que les réservoirs en eau profonde et non conventionnels. Leurs investissements dans des matériaux avancés, des systèmes de surveillance numérique et des conceptions de têtes de puits standardisées contribuent à améliorer la sécurité, l'efficacité et l'intégrité des forages. En outre, leurs réseaux mondiaux de fabrication et de services permettent le déploiement à grande échelle de bobines de tubage dans les principales régions productrices de pétrole et de gaz, soutenant ainsi l'expansion des activités d'exploration et de production en amont à l'échelle mondiale.

Liste des principales sociétés de bobines de cuvelage pour champs pétrolifères profilées

- Boulanger Hughes(NOUS.)

- SLB(NOUS.)

- Weatherford International (États-Unis)

- NOV Inc. (États-Unis)

- TechnipFMC (Royaume-Uni)

- Forum Energy Technologies (États-Unis)

- Le groupe Weir (Royaume-Uni)

- Machine pour champs pétrolifères dans le monde entier (États-Unis)

- Sentry Wellhead Systems (États-Unis)

- UZTEL S.A.(Roumanie)

- Groupe Jereh (Chine)

- Fabrication de machines pétrolières Jiangsu HongFei (Chine)

- Machines rigides Shaanxi FYPE (Chine)

- Parveen Industries (Inde)

- Delta Corporation (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :SLB a obtenu deux contrats de cinq ans auprès de Petroleum Development Oman pour la fourniture de têtes de puits basse pression, haute pression et thermiques ainsi que de systèmes de levage artificiel pour la concession Block-6, permettant d'améliorer la récupération du pétrole et l'efficacité de la production.

- Janvier 2026 :Baker Hughes a finalisé la création d'une coentreprise de contrôle de la pression de surface avec Cactus, restructurant ainsi ses activités de têtes de puits et d'équipements de contrôle de pression afin de renforcer la portée du marché mondial et l'efficacité opérationnelle.

- Septembre 2025 :TechnipFMC a remporté un important contrat de systèmes de production sous-marins auprès d'ExxonMobil pour le projet Hammerhead en Guyane, couvrant l'ingénierie et la fabrication d'équipements sous-marins pour le développement de puits offshore.

- Novembre 2024 :Baker Hughes a inauguré un centre de solutions de contrôle de la pression de surface à Abu Dhabi, augmentant ainsi la capacité de fabrication et de service pour les têtes de puits et les équipements de contrôle de pression au Moyen-Orient.

- Juillet 2024 :Baker Hughes a accepté d'acquérir Chart Industries dans le cadre d'un accord de 13,6 milliards de dollars, élargissant ainsi son portefeuille de technologies industrielles et énergétiques et renforçant ses capacités d'équipement dans l'ensemble du secteur.GNLet les marchés des infrastructures énergétiques.

COUVERTURE DU RAPPORT

Le rapport sur le marché des bobines de tubage pour champs pétrolifères fournit une analyse complète du marché, en se concentrant sur les aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,26 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par pression de travail

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,14 milliards de dollars en 2025 et devrait atteindre 3,47 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,84 milliard de dollars.

Le marché devrait croître à un TCAC de 5,26 % au cours de la période de prévision.

En termes de pression de travail, le segment de 5 000 à 10 000 PSI était en tête du marché.

L’augmentation de l’activité mondiale de forage pétrolier et gazier est un facteur clé qui stimule le marché.

SLB, Baker Hughes, NOV Inc., TechnipFMC et Weatherford International sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 226

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés