Taille du marché secondaire des diagnostics embarqués (OBD) par type de véhicule (véhicules de tourisme, véhicules utilitaires légers (LCV) et véhicules utilitaires lourds (HCV)), par composant (matériel [scanners OBD, dongles OBD], logiciels [logiciels sur PC, applications) et service [formation et conseil, intégration et maintenance, service géré]), par application (télématique grand public, gestion de flotte, partage de voiture, assurance basée sur l'utilisation (UBI)) et prévisions régionales, 2026-2034

Taille du marché secondaire des diagnostics embarqués (OBD) et perspectives futures

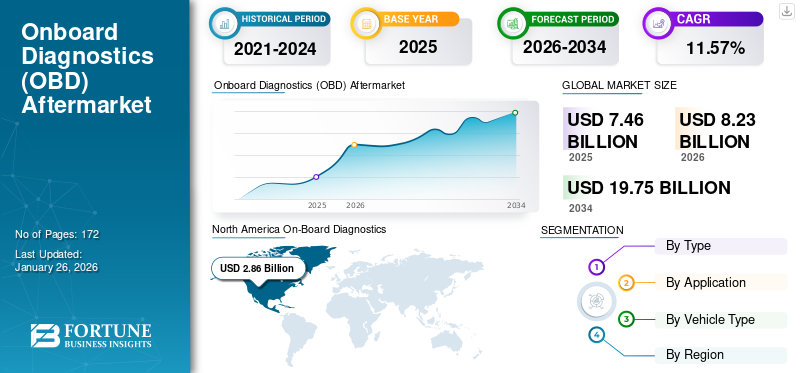

La taille du marché secondaire mondial des diagnostics embarqués (OBD) était évaluée à 7,46 milliards USD en 2025. Le marché devrait passer de 8,23 milliards USD en 2026 à 19,75 milliards USD d’ici 2034, avec un TCAC de 11,57 %. L'Amérique du Nord dominait le marché mondial avec une part de 41,70 % en 2025.

Le système de diagnostic embarqué (OBD) est conçu pour effectuer des autodiagnostics et fournir aux techniciens un accès à des informations avancées concernant divers sous-systèmes du véhicule. Pour contribuer à réduire les émissions mobiles élevées des voitures et des camions, les constructeurs doivent construire des véhicules qui répondent à des normes d'émission strictes et maintenir ces normes au fil du temps. Par conséquent, les systèmes OBD font partie du véhicule et doivent offrir des méthodes universelles d’inspection et de diagnostic pour garantir que les véhicules fonctionnent conformément aux normes requises. De plus, les systèmes OBD II permettent une surveillance en temps réel de l'état du véhicule sans aucune aide extérieure de l'appareil.

Le marché mondial des services de diagnostic embarqué (OBD) devrait croître considérablement dans les années à venir en raison de l'intégration de technologies avancées dans les véhicules modernes. Ces innovations continuent d'améliorer la fonctionnalité des systèmes OBD, ce qui en fait des outils indispensables pour l'entretien des véhicules et la conformité aux émissions. Un rapport de 2024 de l'Association internationale des ingénieurs automobiles indique que l'adoption de l'IA etapprentissage automatiquedans le diagnostic améliore considérablement les performances et la sécurité des véhicules, propulsant ainsi la croissance du marché.

Le marché secondaire mondial des diagnostics embarqués (OBD) est fragmenté, avec plusieurs acteurs mondiaux et régionaux opérant dans ce secteur. Des entreprises leaders telles que Robert Bosch GmbH, Continental AG et ZF Friedrichshafen AG dominent en raison de leur vaste portefeuille de produits, de leur forte présence régionale et de leur vaste expérience du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché secondaire des diagnostics embarqués (OBD)

- Taille du marché en 2025 : 7,46 milliards de dollars

- Taille du marché en 2026 : 8,23 milliards de dollars

- Taille du marché prévue pour 2034 : 19,75 milliards de dollars

- TCAC : 11,57 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des pièces détachées OBD avec une part de 41,70 % en 2025.

- Le segment de base représentait la plus grande part de marché de 62,61 % en 2026.

- Le segment des moteurs détenait une part de marché dominante de 49,48 % en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial avec 3,11 milliards de dollars en 2025 et devrait atteindre 3,42 milliards de dollars en 2026, grâce à l'adoption massive de solutions de diagnostic automobile.

Europe

L'Europe représentait 2,58 milliards de dollars en 2025, soit 34,51 % de la demande mondiale, et devrait atteindre 2,85 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,12 milliard de dollars en 2025 et devrait atteindre 1,26 milliard de dollars en 2026, soutenu par l’augmentation du nombre de propriétaires de véhicules et des activités de marché secondaire.

NOUS.

Le marché secondaire des systèmes OBD devrait atteindre 2,02 milliards de dollars en 2026, stimulé par la demande croissante de solutions avancées de diagnostic et de maintenance des véhicules.

Japon

Le marché devrait atteindre 0,24 milliard de dollars en 2026, soutenu par un secteur automobile mature et l'adoption croissante des technologies des véhicules connectés.

En savoir plus

Dynamique du marché

Facteurs du marché

Intégration des systèmes OBD dans les polices d’assurance pour catalyser la croissance du marché

L’inclusion du marché secondaire des diagnostics embarqués (OBD) dans les polices d’assurance est de plus en plus reconnue comme un développement important, alimenté par de multiples facteurs essentiels. Ces avancées améliorent l’offre de valeur tant pour les assureurs que pour les assurés, permettant ainsi des solutions d’assurance plus adaptées et plus efficaces.

L’essor des modèles d’assurance basée sur l’utilisation (UBI) est un facteur clé de la croissance mondiale du marché secondaire des diagnostics embarqués (OBD) dans le secteur de l’assurance. UBI permet aux assureurs de déterminer les primes en fonction du comportement de conduite réel plutôt que de paramètres traditionnels tels que l'âge ou le type de véhicule. Les systèmes OBD collectent des données en temps réel sur les habitudes de conduite, telles que la vitesse, les modes de freinage et le kilométrage, ce qui permet aux assureurs d'évaluer le risque avec plus de précision et de personnaliser les primes en conséquence. Ce changement encourage des pratiques de conduite plus sûres et récompense les conducteurs responsables avec des primes moins élevées.

De plus, les systèmes OBD jouent un rôle crucial dans l’amélioration de l’évaluation des risques en collectant des données détaillées. Les assureurs peuvent utiliser les informations des appareils OBD pour analyser le comportement du conducteur et les performances du véhicule, ce qui permet de prendre des décisions de souscription plus précises. Cette approche basée sur les données permet aux assureurs de gérer leurs portefeuilles de risques plus efficacement, réduisant ainsi la probabilité de sinistres inattendus et améliorant finalement la rentabilité. Cette mesure précise permet de créer des primes personnalisées qui reflètent le comportement de conduite réel plutôt que de s'appuyer sur des statistiques généralisées.

L'intégration du marché secondaire des diagnostics embarqués (OBD) dans les polices d'assurance marque un changement important dans la manière dont les primes sont calculées et gérées. Ce changement a conduit à l'émergence de modèles d'assurance basée sur l'utilisation (UBI), qui offrent des capacités améliorées d'évaluation des risques et encouragent un plus grand engagement des clients.

En utilisant des données en temps réel, les assureurs peuvent personnaliser les évaluations des risques et améliorer l'efficacité du traitement des réclamations. La technologie OBD a un impact considérable sur les primes d’assurance, les rendant plus adaptées au comportement de conduite individuel et promouvant des pratiques de conduite plus sûres. De plus, cette avancée offre des opportunités de réduction des coûts aux assureurs tout en garantissant la conformité aux exigences réglementaires.

Restrictions du marché

Le coût élevé des systèmes de diagnostic embarqué (OBD) pourrait entraver l’expansion du marché

L’un des obstacles les plus importants à l’adoption des systèmes OBD est le coût élevé associé aux appareils de diagnostic avancés. De nombreux systèmes OBD, en particulier ceux dotés de fonctionnalités et d’options de connectivité étendues, sont proposés à un prix élevé. Cela peut décourager les utilisateurs potentiels, en particulier les petits prestataires de services automobiles et les consommateurs issus des catégories à faible revenu, d’investir dans ces technologies. Le fardeau économique lié à l’achat et à la maintenance de systèmes OBD sophistiqués limite la croissance du marché, dans la mesure où les consommateurs sensibles aux coûts peuvent plutôt choisir des outils de diagnostic de base.

La complexité de la configuration des systèmes OBD peut dissuader de nombreux utilisateurs, notamment ceux sans expertise technique. Ils peuvent avoir du mal à mettre en place et à utiliser efficacement ces systèmes. Cette complexité se traduit souvent par un besoin accru de dépannage et de maintenance, ce qui peut décourager davantage les utilisateurs potentiels qui pourraient préférer des solutions plus simples.

De plus, à mesure que le marché des systèmes OBD se développe, la concurrence accrue entre les fabricants peut conduire à une saturation du marché. Cette saturation pourrait déclencher des guerres de prix, susceptibles de réduire les marges bénéficiaires des entreprises produisant des appareils OBD.

Opportunité de marché

Maintenance prédictive activée par l'IoT pour améliorer la croissance du marché

LeInternet des objets (IoT)permet une surveillance continue de l’état du véhicule grâce aux systèmes de diagnostic embarqué (OBD) connectés. En collectant des données en temps réel sur divers paramètres du véhicule tels que le voyant de contrôle et les performances du moteur, les émissions et les codes de diagnostic, l'IOT permet l'identification immédiate des problèmes via l'unité de commande électronique. Cette capacité favorise une maintenance proactive, réduisant le risque de pannes et améliorant la fiabilité du véhicule. À mesure que les véhicules modernes deviennent de plus en plus complexes, la demande d'outils de diagnostic avancés tels que les solutions OBD sur le marché secondaire continue de croître.

Grâce à l'intégration de l'IoT, les systèmes OBD peuvent utiliser l'analyse des données pour prédire les besoins de maintenance en fonction des modèles d'utilisation réels au lieu de s'appuyer uniquement sur des intervalles planifiés. Cette approche proactive aide à la fois les exploitants de flottes et les propriétaires de véhicules individuels en identifiant les problèmes potentiels avant qu'ils ne se transforment en problèmes majeurs, en évitant des réparations coûteuses et en minimisant les temps d'arrêt. La capacité de prévoir avec précision les besoins de maintenance positionne les systèmes OBD améliorés par l’IoT comme des outils essentiels sur le marché secondaire.

En outre, la demande croissante de solutions efficaces de gestion de flotte stimule de manière significative la croissance du marché secondaire des systèmes OBD. L’essor des modèles d’assurance basée sur l’utilisation (UBI) bénéficie particulièrement des systèmes OBD compatibles IoT, qui fournissent aux assureurs des informations détaillées sur les comportements de conduite. Ces données permettent d’établir des primes d’assurance personnalisées basées sur des profils de risque réels plutôt que sur des facteurs démographiques traditionnels. Alors que de plus en plus de consommateurs choisissent des solutions d'assurance basées sur la télématique, la demande de systèmes OBD prenant en charge ces applications continue d'augmenter, alimentant ainsi la croissance du marché.

Tendance du marché secondaire des diagnostics embarqués (OBD)

Demande croissante de personnalisation des véhicules pour amplifier la demande de produits

Les tendances technologiques qui façonnent le marché des diagnostics embarqués (OBD) illustrent un environnement dynamique axé sur une connectivité améliorée, des analyses prédictives, des options de personnalisation et la nécessité de se conformer aux réglementations. À mesure que ces tendances continuent d’évoluer, elles devraient stimuler considérablement la croissance du marché secondaire des diagnostics embarqués (OBD), améliorant ainsi les performances et la sécurité des véhicules tout en répondant aux besoins changeants des consommateurs dans un paysage automobile de plus en plus complexe.

L’une des tendances transformatrices est l’intégration des technologies Internet des objets (IoT) dans les systèmes OBD. L'IoT permet la collecte, la transmission et l'analyse de données en temps réel, facilitant les diagnostics embarqués et la maintenance proactive. La connectivité des véhicules modernes permet une surveillance continue de l’état du véhicule, ce qui améliore l’efficacité opérationnelle et minimise les temps d’arrêt. À mesure que le nombre de véhicules connectés augmente, la demande de solutions de diagnostic embarqué (OBD) compatibles IoT devrait augmenter considérablement.

De plus, l’intérêt croissant pour la personnalisation des véhicules alimente la demande de solutions OBD avancées prenant en charge la personnalisation. Les passionnés d'automobile recherchent activement des outils leur permettant d'optimiser les réglages du moteur, de surveiller les performances en temps réel et d'apporter des modifications tout en restant conforme aux normes réglementaires. En réponse à cette demande, le marché secondaire OBD propose des produits permettant aux utilisateurs de personnaliser leurs véhicules pour atteindre des objectifs de performances spécifiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial des services de diagnostic embarqué (OBD), entraînant à la fois des perturbations immédiates et des changements à long terme dans l’industrie. Les confinements et les restrictions ont gravement perturbé la fabrication et la distribution, ce qui a affecté la disponibilité des outils de diagnostic. Cette situation était particulièrement notable en raison de la dépendance aux puces semi-conductrices, qui a été confrontée à des pénuries qui ont ralenti la production automobile et ont eu un impact sur diverses fonctionnalités, notamment les systèmes OBD.

Pendant les confinements, de nombreuses personnes sont restées chez elles, ce qui a entraîné une diminution significative de l’utilisation des véhicules. En conséquence, il y a eu une baisse temporaire de la demande de services de maintenance et de réparation, essentiels pour les outils de diagnostic embarqué (OBD). Cependant, la pandémie a accéléré la transition vers les solutions OBD et télématiques, les techniciens ayant commencé à utiliser les outils OBD pour diagnostiquer et réparer les véhicules à distance. Cette tendance devrait persister à mesure que les entreprises s’adaptent aux nouveaux modèles opérationnels.

De plus, les outils OBD sont devenus essentiels pour les diagnostics et la maintenance DIY. Ce changement a entraîné une augmentation des ventes d'appareils OBD via des plateformes de commerce électronique, les consommateurs recherchant des solutions pratiques pour une utilisation à domicile. Au cours des premières phases de la pandémie, les constructeurs automobiles ont été confrontés à plusieurs défis, notamment des fermetures temporaires d’usines, des perturbations de la chaîne d’approvisionnement et une réduction du pouvoir d’achat des consommateurs. Ces facteurs ont entravé le déploiement et l’adoption de systèmes de diagnostic à distance des véhicules, les entreprises donnant la priorité aux mesures immédiates de réduction des coûts et se concentrant sur le maintien de leurs activités principales.

ANALYSE DE SEGMENTATION

Par type

Flotte croissante de véhicules modernes et électriques, créant la possibilité de faire progresser les systèmes de diagnostic pour surveiller les performances des véhicules

Le marché est classé par type en basique et avancé.

On estime que le segment avancé connaît la croissance la plus rapide au cours de la période de prévision 2025-2032. Le segment avancé joue un rôle crucial sur le marché du diagnostic automobile en permettantanalyse des donnéeset surveillance à distance. Avec l’adoption croissante de l’IoT et des véhicules connectés, les solutions avancées sont essentielles pour la maintenance prédictive et les mises à jour OTA. De plus, les progrès de l’IA et de l’apprentissage automatique dans les systèmes de diagnostic catalysent la croissance du segment.

Le segment de base représentait la plus grande part de marché de 62,61 % en 2026. L'évolution de l'OBD-I à l'OBD-II a transformé le diagnostic des véhicules, les rendant plus standardisés et accessibles. La croissance continue du marché mondial des systèmes OBD est alimentée par la complexité croissante des véhicules, les exigences réglementaires, les progrès technologiques et un marché secondaire en plein essor.

Par candidature

Le segment des moteurs est en tête en raison de réglementations plus strictes sur les émissions

Par application, le marché est classé en moteurs, systèmes d’émission et autres.

On estime que le segment des moteurs connaît la croissance la plus rapide au cours de la période de prévision 2025-2032 et représentait le plus grand marché avec une part de 49,48 % en 2026. L'application de systèmes de diagnostic embarqués pour la surveillance des moteurs se développe en raison de réglementations plus strictes en matière d'émissions, de capacités de diagnostic améliorées, de surveillance en temps réel, de l'intégration de technologies de pointe, d'une sensibilisation accrue des consommateurs, de l'efficacité de la gestion de la flotte et des progrès technologiques. De plus, à mesure que les préoccupations environnementales augmentent, les gouvernements du monde entier mettent en œuvre des réglementations plus strictes en matière de contrôle des émissions. Les systèmes OBD jouent un rôle essentiel en garantissant que les véhicules respectent ces réglementations en surveillant en permanence les composants liés aux émissions et en alertant les conducteurs de tout dysfonctionnement pouvant entraîner des émissions plus élevées. Cette pression réglementaire favorise l’adoption de systèmes OBD avancés dans les nouveaux véhicules, catalysant ainsi la croissance du segment. Le segment devrait atteindre 49 % de part de marché en 2025.

On estime que le segment des systèmes d’émission est celui qui connaît la deuxième croissance la plus rapide avec un TCAC de 11,40 % au cours de la période de prévision (2025-2032). Les systèmes OBD modernes sont équipés de capteurs et de logiciels avancés qui permettent une surveillance complète de divers composants de contrôle des émissions, tels que les convertisseurs catalytiques et les capteurs d'oxygène. Cette capacité permet de détecter en temps réel les problèmes susceptibles de provoquer des émissions excessives, ce qui permet des diagnostics et des réparations plus rapides. La capacité de surveiller efficacement ces composants est cruciale à mesure que les véhicules deviennent plus complexes et équipés de technologies avancées catalysent la croissance du segment.

Par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des voitures particulières est en tête en raison de la demande croissante de mobilité personnelle

Par type de véhicule, le marché est classé envoitures particulières, les véhicules utilitaires légers et les véhicules utilitaires lourds.

Le segment des voitures particulières représentait le plus grand marchéavec une part de 58,60% en 2026. À mesure que les zones urbaines se développent, le besoin de mobilité personnelle devient plus prononcé, les trajets plus longs et les systèmes de transports publics inadéquats obligeant les individus à posséder un véhicule personnel. En outre, l’intérêt croissant pour les véhicules électriques (VE) remodèle les préférences des consommateurs dans le segment des voitures particulières. Ce segment devrait détenir 59 % de part de marché en 2025.

On estime que le segment des véhicules utilitaires légers connaît la croissance la plus rapide au cours de la période de prévision. La croissance exponentielle du commerce électronique a considérablement accru le besoin de solutions efficaces de livraison du dernier kilomètre. Les véhicules utilitaires sont particulièrement bien adaptés aux environnements urbains en raison de leur agilité et de leur maniabilité, leur permettant de circuler dans les rues encombrées et de livrer les marchandises dans les délais. De plus, les attentes croissantes des consommateurs en matière de services de livraison plus rapides stimulent encore davantage la demande. Ce segment est susceptible de croître avec un TCAC considérable de 12,40 % au cours de la période de prévision (2025-2032).

De plus, la transition vers l’électrique etvéhicules hybridestransforme le segment des VU. Les constructeurs investissent massivement dans le développement de camions légers électriques pour répondre aux préoccupations environnementales croissantes et se conformer aux réglementations plus strictes en matière d’émissions. Cette tendance s'aligne sur les efforts mondiaux visant à réduire l'empreinte carbone, soutenus par des incitations gouvernementales promouvant le transport durable.

North America On-Board Diagnostics (OBD) Aftermarket Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Perspectives régionales du marché secondaire des diagnostics embarqués (OBD)

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

Le marché en Amérique du Nord a atteint 3,11 milliards de dollars en 2025, soit 41,70 % du chiffre d'affaires total du marché, et devrait atteindre 3,42 milliards de dollars en 2026. La région représentait la plus grande part de marché du marché secondaire mondial des diagnostics embarqués (OBD) en 2024 en raison de son industrie automobile avancée et de sa forte adoption des technologies connectées. Les initiatives gouvernementales promouvant la sécurité des véhicules, la réduction des émissions et le développement d’infrastructures intelligentes stimulent la croissance du marché. De plus, la présence de constructeurs automobiles et d’entreprises technologiques aux États-Unis, au Canada et au Mexique favorise l’innovation dans le domaine du diagnostic à distance des véhicules. Ces progrès conduisent au développement de systèmes de diagnostic plus sophistiqués, stimulant ainsi la croissance du marché dans la région.

L’Amérique du Nord, avec les États-Unis en tête, détient une part considérable du marché mondial des pièces détachées OBD, propulsée par des réglementations environnementales strictes et l’utilisation croissante d’outils de diagnostic avancés. Les lois fédérales telles que les normes d’émission de l’EPA et les réglementations étatiques telles que les normes CARB OBD-II de Californie contribuent de manière significative à cette croissance. Ces réglementations exigent que les véhicules suivent et signalent les problèmes liés aux émissions, ce qui entraîne une demande accrue d'outils de diagnostic sur le marché secondaire. De plus, l'âge moyen croissant des véhicules aux États-Unis renforce la nécessité de solutions OBD de rechange pour améliorer les performances et prolonger la longévité des véhicules. Le marché américain devrait représenter 2,02 milliards de dollars en 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,12 milliard de dollars, soit 15,02 % de la demande mondiale, et devrait atteindre 1,26 milliard de dollars en 2026. On estime que la région connaît la croissance la plus rapide au cours de la période de prévision, tirée par une production rapide de véhicules et une demande croissante de technologies automobiles avancées. Des pays comme la Chine, le Japon et la Corée du Sud ont mené le développement et l’adoption de diagnostics embarqués. La Chine devrait gagner 0,34 milliard de dollars en 2025. L’intérêt croissant des prestataires d’assurance automobile pour les systèmes télématiques insurtech pour le suivi de l’état des véhicules et les plans d’assurance flexibles contribue à la croissance du marché. Par exemple, en novembre 2022, OPES a annoncé sa collaboration avec IMS pour proposer une assurance automobile basée sur la télématique au Vietnam. L’Inde devrait être valorisée à 0,32 milliard de dollars en 2026, tandis que celle du Japon devrait atteindre 0,24 milliard de dollars la même année.

Europe

L'Europe a contribué pour environ 2,58 milliards de dollars au marché mondial en 2025, soit une part de 34,51 %, et devrait atteindre 2,85 milliards de dollars en 2026. L'Europe est le deuxième plus grand marché qui devrait atteindre 2,58 milliards de dollars en 2025, avec un TCAC de 12,10 % au cours de la période de prévision (2025-2032). La croissance du marché européen est soutenue par son industrie automobile leader et par une forte concentration sur l'innovation. Le marché britannique devrait représenter 1,23 milliard de dollars en 2025. L’accent mis par la région sur une ingénierie de haute qualité et l’adoption de technologies avancées dans les véhicules favorise l’utilisation de diagnostics embarqués. Les normes réglementaires strictes concernant les émissions et la sécurité des véhicules en Europe nécessitent l'utilisation de systèmes de diagnostic avancés. Ces réglementations garantissent que les véhicules sont conformes aux normes environnementales et de sécurité, favorisant ainsi l'adoption de diagnostics embarqués. L'Allemagne devrait connaître une croissance de 0,72 milliard de dollars en 2026, tandis que la France devrait atteindre 0,51 milliard de dollars la même année.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,65 milliard de dollars en 2025, soit 8,77 % de la part de marché mondiale, et devrait atteindre 0,69 milliard de dollars en 2026. la nécessité d’un entretien efficace des véhicules. L’adoption de technologies de véhicules connectés et transport intelligentsystèmes est en hausse, soutenant la croissance du marché dans ces régions.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration de technologies avancées pour s’implanter solidement

Le marché secondaire des diagnostics embarqués (OBD) est très fragmenté, avec de nombreux acteurs en concurrence sur divers facteurs, notamment les prix, la technologie et les offres de services. Cette fragmentation peut conduire à une concurrence intense et à des guerres de prix. Le rythme rapide des progrès technologiques oblige les entreprises à innover continuellement pour conserver un avantage concurrentiel. Des entreprises leaders telles que Robert Bosch GmbH, Continental AG et ZF Friedrichshafen AG sont bien placées pour tirer parti de ces tendances grâce à leur vaste portefeuille de produits et à leur forte présence sur le marché. En outre, des sociétés telles que CalAmp Corporation, Geotab Inc. et HeLLA GmbH & Co. KGaA se classent également en bonne position, tirant parti d'une technologie de pointe et d'une empreinte mondiale. Des acteurs émergents tels que Autel Intelligent Technology et Verizon gagnent du terrain grâce à leur présence croissante sur le marché et à leurs solutions innovantes, intensifiant encore la concurrence sur le marché secondaire des systèmes OBD.

LISTE DES ACTEURS CLÉS DU MARCHÉ

- Autel Intelligent Technology Corp., Ltd. (Chine)

- CalAmp Corporation(NOUS.)

- Continental AG (Allemagne)

- Géotab Inc. (Canada)

- HeLLA GmbH & Co. KGaA(Allemagne)

- Robert Bosch GmbH(Allemagne)

- TomTom Télématique (Amsterdam)

- Verizon Communications (États-Unis)

- Xirgo Technologies(NOUS.)

- ZF Friedrichshafen (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 -EVBox s'est associé à EVA Global pour intégrer un dispositif télématique de diagnostic embarqué dans ses bornes de recharge rapide. L'entreprise a également mis en œuvre des initiatives pour améliorer son service après-vente, notamment le lancement d'une option LiveChat et d'un assistant virtuel sur son site Internet. Ces initiatives, ainsi que l'intégration d'une technologie télématique de diagnostic dans ses bornes de recharge rapide, visent à améliorer le service client.

- octobre 2023 -Opus IVS a lancé IVS Mobile, une application mobile de pointe qui offre une plate-forme complète pour les équipements d'origine (OE) et les diagnostics de plusieurs marques, ainsi que des services de programmation et d'étalonnage à distance. Cette application offre des capacités de diagnostic avancées aux techniciens automobiles, leur offrant un accès en temps réel aux outils de diagnostic et de réparation essentiels.

- Mai 2022 -TOPDON, un fournisseur complet de solutions de diagnostic de mobilité, a lancé Phoenix Remote, un appareil de numérisation de véhicule de pointe conçu pour offrir des capacités de diagnostic étendues. Phoenix Remote prend en charge les diagnostics locaux et à distance, ce qui le rend idéal pour une variété de besoins de diagnostic multifonctionnels et multi-environnements.

- Février 2022 -Matco Tools a lancé RAPASSIST, un outil polyvalent créé pour l'aide au diagnostic et à la programmation embarquée, qui fait partie de son partenariat en cours avec Opus IVS, anciennement connu sous le nom de Drew Technologies. Ce RAPASSIST de pointe offre aux ateliers de réparation automobile quatre avantages principaux en matière d'assistance au diagnostic et à la programmation au sein d'une seule plateforme multi-outils : IVS 360 Live Expert Support ; RAP – Programmation d'assistance à distance ; Programmation DIY via une interface pass-thru CarDAQ-J2534 ; et des rapports d'analyse de véhicule OE imprimables.

- Juin 2021 -Ford a lancé Ford Telematics Essentials, une nouvelle solution de gestion de flotte qui améliore son système de diagnostic de véhicules utilitaires connectés destiné aux exploitants de flottes en Europe, dans le but d'améliorer l'efficacité des véhicules utilitaires connectés.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects importants, tels que les principaux acteurs, le type d’appareil, le type de véhicule et les applications en fonction des différentes régions et pays. De plus, il offre des informations approfondies sur les tendances mondiales du marché secondaire des diagnostics embarqués (OBD), le paysage concurrentiel, la concurrence sur le marché, l’analyse comparative et l’état du marché, et met en évidence les développements clés de l’industrie. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,57 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, application, type de véhicule et région |

|

Segmentation

|

Par type

|

|

Par candidature

|

|

|

Par type de véhicule

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché secondaire des diagnostics embarqués (OBD) était évaluée à 8,23 milliards de dollars en 2026 et devrait atteindre 19,75 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 11,57 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG., CalAmp Corporation, Geotab Inc., HeLLA GmbH & Co. KGaA et d'autres.

L'Amérique du Nord dominait le marché.

Le sous-segment des moteurs dans le segment des applications est leader sur le marché

Les États-Unis sont un pays dominant dans la région Amérique du Nord.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 172

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.