Taille du marché de la gestion des salles d’opération, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (sur site, basé sur le cloud et hybride), par flux de travail (préopératoire, peropératoire et postopératoire), par type (gestion des informations d’anesthésie, gestion des données et communication, gestion de la planification des salles d’opération, gestion des approvisionnements des salles d’opération, gestion des performances et autres), par utilisateur final (hôpitaux et ASC, centres chirurgicaux spécialisés et autres) et régional Prévisions, 2026-20

Taille du marché de la gestion des salles d’opération Perspectives futures

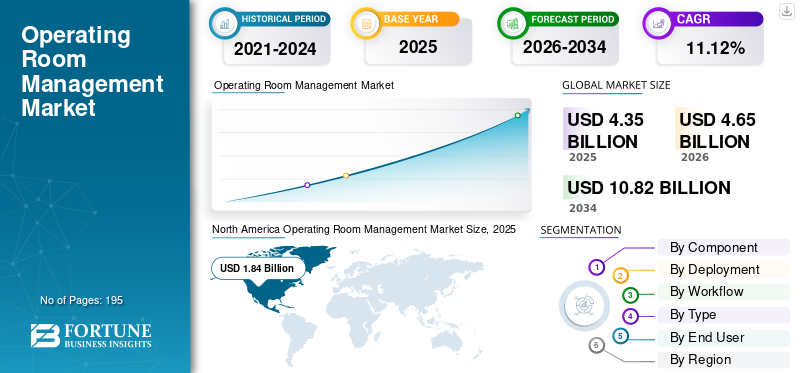

La taille du marché mondial de la gestion des salles d’opération était évaluée à 4,35 milliards USD en 2025. Le marché devrait passer de 4,65 milliards USD en 2026 à 10,82 milliards USD d’ici 2034, avec un TCAC de 11,12 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de la gestion des salles d’opération avec une part de marché de 42,3 % en 2025.

La gestion de la salle d'opération (SOP) fait référence à la planification, à la coordination et au contrôle quotidien nécessaires pour gérer les salles d'opération chirurgicales de manière efficace, sûre et dans les délais. Ce marché connaît une forte croissance en raison de calendriers plus prévisibles, de moins d'annulations/retards, de meilleurs résultats pour les patients et d'une utilisation plus élevée du bloc opératoire, ainsi que d'autres facteurs.

Le marché comprend divers acteurs clés de l’industrie, tels qu’Oracle, Epic Systems Corporation et Surgical Information Systems. Ces entreprises se concentrent sur des offres de produits innovants pour maintenir leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion des salles d’opération PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,35 milliards de dollars

- Taille du marché en 2026 : 4,65 milliards de dollars

- Taille du marché prévue pour 2034 : 10,82 milliards de dollars

- TCAC : 11,12 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial de la gestion des salles d’opération avec une part de 42,3 % en 2025.

- Le segment sur site devrait représenter 57,3 % du marché en 2026.

- Le segment peropératoire devrait représenter 45,8 % du marché en 2026.

Amérique du Nord

La région a dominé le marché en 2025, portée par les technologies avancées des salles d’opération et l’augmentation des volumes chirurgicaux.

Europe

L’Europe devrait croître grâce à la numérisation des soins de santé, aux investissements dans les infrastructures hospitalières et à la demande de solutions de gestion des flux de travail.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance, tirée par l’expansion des infrastructures de santé et l’augmentation des interventions chirurgicales.

NOUS.

La demande d’optimisation des flux de travail, d’efficacité des salles d’opération et de plates-formes avancées de gestion chirurgicale stimule la croissance du marché.

Japon

La numérisation des soins de santé, l’augmentation des volumes chirurgicaux et les efforts visant à améliorer l’efficacité des salles d’opération soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE LA GESTION DES SALLES D'OPÉRATION

Passer au déploiement cloud et hybrideest une tendance importante observée sur le marché

L’évolution vers le cloud et le déploiement hybride est une tendance importante sur le marché de la gestion des salles d’opération. Cette tendance peut être attribuée à la demande croissante des hôpitaux pour des déploiements plus rapides, une mise à l'échelle multi-sites plus facile et des analyses d'accès à distance sans remplacer complètement les systèmes périopératoires sur site essentiels à la mission. Pour cette raison, de nombreux fournisseurs adoptent un modèle hybride, conservant les flux de travail périopératoires/DSE de base sur site tout en déplaçant les couches d'optimisation, de coordination et d'analyse vers le cloud pour améliorer l'agilité et la résilience opérationnelle. Cette approche prend également en charge des mises à jour continues, une intégration plus facile via des API et une intégration plus rapide de nouvelles installations ou centres de chirurgie. Dans le même temps, les déploiements cloud aident les responsables opérationnels à accéder aux tableaux de bord en temps réel depuis n'importe où et à standardiser les flux de travail sur les réseaux, ce qui est essentiel lorsque le personnel et la capacité de la salle d'opération sont restreints, soutenant ainsi la croissance globale du marché mondial de la gestion des salles d'opération.

- Par exemple, en juin 2025, LeanTaaS a introduit iQueue for Surgical Clinics, le positionnant comme une plateforme de coordination chirurgicale de bout en bout basée sur le cloud, alimentée par l'IA, intégrée à iQueue for Operating Rooms.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin croissant d’améliorer les KPI d’efficacité des salles d’opération stimule la croissance du marché

Le besoin croissant d’améliorer les KPI d’efficacité des salles d’opération, en particulier les démarrages à temps dans les premiers cas, le temps de rotation des salles, l’utilisation des blocs et la rotation des instruments, est un moteur clé de la croissance du marché mondial de la gestion des salles d’opération. Même une amélioration modeste des performances peut entraîner une plus grande capacité chirurgicale, moins d’annulations et une meilleure protection des marges. En conséquence, les hôpitaux traitent de plus en plus le bloc opératoire comme un système de production contrôlé, ce qui incite à investir dans des outils de gestion du bloc opératoire qui normalisent la gouvernance, réduisent les retards quotidiens et donnent aux équipes une visibilité en temps réel sur les goulots d'étranglement. Ainsi, tous ces facteurs stimulent la demande de solutions de gestion de salle d’opération.

- Par exemple, en mai 2025, Qventus a signalé des résultats mesurables liés aux KPI de sa solution de croissance/utilisation chirurgicale en salle d’opération.

RESTRICTIONS DU MARCHÉ

Des coûts de mise en œuvre initiaux élevés pour entraver la croissance du marché

Les coûts de mise en œuvre initiaux élevés constituent une contrainte majeure sur la croissance du marché de la gestion des salles d’opération. Les hôpitaux ont souvent besoin d'investir dans la refonte du flux de travail, le développement d'interfaces,migration de données, la formation et le support de mise en service, qui ajoutent tous des coûts d'investissement substantiels. Ces coûts sont particulièrement onéreux pour les systèmes de santé multisites, où la standardisation des processus périopératoires dans tous les établissements augmente l'intensité du conseil et de la gestion du changement. Les contraintes financières peuvent retarder les décisions d'approvisionnement, pousser les fournisseurs vers des déploiements progressifs ou limiter l'adoption aux seuls modules au retour sur investissement le plus élevé. De plus, les coûts initiaux élevés augmentent également le risque de périodes de récupération plus longues si les volumes chirurgicaux fluctuent ou si le manque de personnel empêche les gains d'utilisation complets.

- Par exemple, selon un article publié en septembre 2024, Northwell Health prévoyait un changement de DSE Epic qui devrait coûter environ 1,2 milliard de dollars, soulignant les coûts initiaux élevés.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de l’IA/de l’analyse pour l’optimisation de la capacité et des temps de blocage afin d’offrir des opportunités de croissance du marché

L’adoption croissante de l’IA et des analyses avancées pour la capacité des salles d’opération, la prévision de la durée des dossiers et l’optimisation des temps de bloc représente une opportunité de marché majeure. Les hôpitaux et les ASC sont sous pression pour créer des capacités sans ajouter de salles d'opération ou de personnel, grâce à une optimisation basée sur les données. Les modèles d'IA peuvent prévoir la durée des dossiers, les démarrages tardifs, les retards de rotation et les blocs sous-utilisés, permettant ainsi aux responsables périopératoires de réaffecter le temps de manière proactive, de lisser les calendriers et de réduire les annulations. Cette évolution étend la proposition de valeur des solutions de gestion QR de la planification de base aux recommandations prescriptives, ce qui augmente la volonté de payer et stimule la vente de modules d'optimisation. Cela ouvre également la possibilité aux fournisseurs d'introduire des coéquipiers/automatisations IA qui coordonnent les tâches tout au long de la préparation préopératoire, des ajustements intra-journaliers en salle d'opération et du flux postopératoire.

- Par exemple, en mai 2025, Qventus a lancé de nouveaux coéquipiers en IA et a annoncé les résultats du retour sur investissement de sa solution de croissance chirurgicale, ainsi que plusieurs gains de clients et extensions de plateforme.

LES DÉFIS DU MARCHÉ

Problèmes de sécurité des données et de confidentialité des patientsPosent un défi critique à la croissance du marché

Les problèmes de sécurité des données et de confidentialité des patients restent un défi important sur ce marché de la gestion des salles d'opération, car ces systèmes gèrent des données sensibles sur les patients et les procédures. À mesure que les hôpitaux évoluent vers des modèles cloud/hybrides et des flux de données multisites, ils doivent répondre à des exigences strictes en matière de confidentialité et de sécurité, ce qui peut ralentir les achats, allonger la diligence raisonnable des fournisseurs et augmenter le coût total. De plus, il existe également un risque de ransomware surinformatique de santésystèmes affectant les systèmes d’exploitation et les risques pour la sécurité des patients, y compris les annulations.

- Par exemple, selon un article publié en janvier 2025, Change Healthcare a été témoin d’une cyberattaque qui a touché environ 190 millions de personnes et provoqué des perturbations généralisées.

Analyse de segmentation

Par composant

Nombre croissant de déploiements pour propulser la croissance segmentaire

En fonction des composants, le marché est divisé en logiciels et services.

Le segment des logiciels devrait détenir la plus grande part de marché mondiale de la gestion des salles d’opération. Cette domination peut être attribuée au nombre croissant de déploiements, à l'augmentation des revenus de licences et d'abonnements et aux progrès technologiques des produits. De plus, les lancements de nouveaux produits par les acteurs opérationnels visent également à propulser la génération de revenus segmentaires.

- Par exemple, en janvier 2025, LiveData a introduit le logiciel PeriOp Manager dans 88 hôpitaux des Anciens Combattants aux États-Unis.

Le segment des services devrait augmenter avec un TCAC de 9,39 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

La forte demande des hôpitaux et des ASC a stimulé la croissance du segment sur site

Sur la base du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment sur site a dominé le marché mondial en 2025. Les principaux facteurs soutenant la domination du segment incluent la forte demande de la part des hôpitaux et des ASC, les avantages offerts par ces solutions tels qu'une disponibilité très élevée, une faible latence et des performances déterministes, entre autres. Le segment devrait détenir 57,3 % des parts en 2026.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 13,67 % au cours de la période de prévision.

Par flux de travail

PeropératoireSegment dominé en raison de sa capacité à soutenir la sécurité des patients

Sur la base du flux de travail, le marché est divisé en préopératoire, peropératoire et postopératoire.

Le segment peropératoire a conquis la part la plus élevée du marché mondial en 2025. La domination de ce segment est principalement due au fait que l'intraopératoire est la phase la plus critique en termes de temps et de conformité, nécessitant une coordination en temps réel entre les chirurgiens, les équipes d'anesthésie et de soins infirmiers. Les hôpitaux donnent la priorité aux solutions intra-opératoires car elles prennent directement en charge les protocoles de sécurité des patients, la documentation sur l'anesthésie et les soins infirmiers, la capture des données des appareils, la capture de l'utilisation des médicaments/implants et une visibilité immédiate sur l'avancement des cas, qui sont tous essentiels à la gouvernance clinique et à l'exhaustivité de la facturation. En outre, les systèmes intra-opératoires sont profondément intégrés aux plates-formes périopératoires de base et aux écosystèmes de dispositifs interopérables, ce qui génère des coûts de commutation élevés et une forte demande récurrente en matière de logiciels. En outre, le segment devrait détenir 45,8 % des parts en 2026.

- Par exemple, en octobre 2025, Provation a annoncé une nouvelle version de Provation iPro AIMS avec des flux de travail rationalisés et une automatisation intelligente.

Le segment préopératoire devrait augmenter avec un TCAC de 12,21 % au cours de la période de prévision.

Par type

Accent croissant sur le retour sur investissement mesurable pour propulser la croissance du segment de gestion des performances

En fonction du type, le marché est divisé en gestion des informations d’anesthésie, gestion des données et communication, gestion des plannings des salles d’opération, gestion des approvisionnements des salles d’opération, gestion des performances et autres.

Le segment de la gestion de la performance devrait représenter la plus grande part de marché mondiale de la gestion des salles d’opération. Cette domination est due à l'attention croissante des hôpitaux sur un retour sur investissement mesurable, l'amélioration de l'utilisation, les démarrages à temps, les délais de rotation, les annulations et la productivité du personnel. En outre, le segment devrait détenir une part de 27,2 % en 2026.

- Par exemple, iQueue for Operating Rooms de LeanTaaS est l’une des principales solutions de gestion des performances.

Le segment de la gestion des plannings des salles d’opération devrait augmenter avec un TCAC de 12,58 % au cours de la période de prévision.

Par utilisateur final

Hôpitaux et ASC Segment dominé en raison de procédures chirurgicales plus élevéesVolumes

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres chirurgicaux spécialisés et autres.

Le segment des hôpitaux et des ASC a conquis la position dominante sur le marché mondial. Ces établissements comptent le plus grand nombre de salles d'opération, de volumes d'interventions chirurgicales et de complexité périopératoire, ce qui se traduit par une demande plus élevée de solutions de gestion de salle d'opération. De plus, leur plus grande échelle entraîne également des déploiements à l’échelle de l’entreprise sur plusieurs salles et sites, augmentant ainsi les taux d’adoption et la taille des contrats par rapport aux autres. En outre, le segment devrait détenir 83,5 % des parts en 2026.

Le segment des centres chirurgicaux spécialisés devrait croître à un TCAC de 14,97 % au cours de la période d’étude.

Perspectives régionales du marché de la gestion des salles d’opération

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Operating Room Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a conquis la position dominante en 2024, avec une génération de revenus de 1,73 milliard de dollars, et a également maintenu sa domination en 2025, avec 1,84 milliard de dollars. La domination régionale est soutenue par les infrastructures de santé avancées de la région et par l’adoption élevée de santé numériquesolutions dans la région. En particulier, les États-Unis bénéficient d’hôpitaux bien équipés et d’infrastructures développées pour l’intégration de ces solutions, ce qui soutient la croissance du marché du pays.

Marché américain de la gestion des salles d’opération

Le marché américain détient la plus grande part du marché nord-américain et devrait atteindre environ 1,81 milliard de dollars en 2026, soit environ 39,0 % du marché mondial.

Europe

L’Europe devrait connaître un TCAC de 10,77 % dans les années à venir. La région devrait devenir la deuxième plus élevée parmi toutes les régions. La région atteindrait une valorisation de 1,24 milliard de dollars d'ici 2026. La croissance du marché est tirée par l'augmentation des initiatives de modernisation des hôpitaux et par un nombre croissant d'investissements gouvernementaux dans le domaine de la santé.

Marché britannique de la gestion des salles d’opération

Le marché britannique de la gestion des salles d'opération en 2026 est estimé à environ 0,28 milliard de dollars, ce qui représente environ 6,0 % des revenus mondiaux.

Marché allemand de la gestion des salles d’opération

Le marché allemand de la gestion des salles d’opération devrait atteindre environ 0,25 milliard de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait être évaluée à 1,09 milliard de dollars en 2026 et assurer la position de troisième plus grande région du secteur mondial de la gestion des salles d’opération. L’expansion des réseaux hospitaliers et l’augmentation des dépenses de santé ont largement stimulé la croissance du marché.

Marché japonais de la gestion des salles d’opération

Le marché japonais de la gestion des salles d'opération en 2026 est estimé à environ 0,33 milliard de dollars, ce qui représente environ 7,0 % des revenus mondiaux.

Marché chinois de la gestion des salles d’opération

Le marché chinois de la gestion des salles d’opération devrait atteindre des revenus d’environ 0,20 milliard de dollars en 2026, ce qui représente environ 4,3 % des ventes mondiales.

Marché indien de la gestion des salles d’opération

Le marché indien de la gestion des salles d’opération en 2026 est estimé à environ 0,19 milliard de dollars, ce qui représente environ 4,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient un taux de croissance plus lent sur ce marché. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,21 milliard de dollars en 2026. L'augmentation des investissements dans les technologies de santé dans la région, en particulier dans les pays du Golfe, associée à la multiplication des initiatives en matière d'infrastructures de santé numériques, stimule la croissance du marché.

Marché de la gestion des salles d’opération en Arabie Saoudite

Le marché de la gestion des salles d'opération en Arabie saoudite devrait atteindre environ 0,05 milliard de dollars en 2026, ce qui représente environ 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Initiatives stratégiques croissantes de grandes entreprises pour renforcer leur position sur le marché

Le marché mondial de la gestion des salles d’opération est de structure semi-consolidée. Des sociétés de premier plan telles qu’Oracle, Epic Systems Corporation et Surgical Information Systems détiennent des parts dominantes sur le marché mondial. Ces acteurs adoptent diverses initiatives stratégiques telles que le lancement de nouveaux produits, les partenariats et collaborations, etc. pour maintenir leurs positions sur le marché.

Parmi les autres acteurs clés du marché de la gestion des salles d’opération figurent LeanTaas, Getinge AB et d’autres. Au cours de la période de prévision, ces entreprises se concentrent sur l’offre de solutions innovantes et de collaborations avec les utilisateurs finaux pour gagner des parts de marché.

LISTE DES PRINCIPALES SOCIÉTÉS DE GESTION DE SALLE D'OPÉRATION PROFILÉES

- Epic Systems Corporation (États-Unis)

- Oracle (États-Unis)

- Systèmes d'information chirurgicale(NOUS.)

- Harris Computer Corporation (Picis Clinical Solutions, Inc.) (États-Unis)

- LeanTaaS(NOUS.)

- Getinge AB(Suède)

- Medline Industries, LP. (NOUS.)

- Censis (États-Unis)

- Qventus (États-Unis)

- NEXUS AG.(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Provation Software, Inc. a lancé une mise à jour Provation iPro AIMS axée sur la modernisation de la documentation sur l'anesthésie avec des flux de travail rationalisés et une automatisation.

- Août 2025 :Epic Systems Corporation a annoncé des améliorations à venir axées sur la salle d'opération, notamment la planification directe en salle d'opération et des informations sur la gestion des blocs

- Décembre 2024 :KARL STORZ États-Unis a présenté Pathway.AI, un nouvel outil optimisé par ArtisightHôpital intelligentPlateforme aux États-Unis

- Octobre 2024 :Oracle Health a annoncé des mises à jour importantes d'Oracle Health Data Intelligence, mettant l'accent sur l'analyse basée sur le cloud/IA sur les réseaux de soins de santé.

- Septembre 2024 :Provation et MEDITECH ont rejoint le programme MEDITECH Alliance pour améliorer l'interopérabilité et rationaliser la documentation sur l'anesthésie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2019-2024 |

| Taux de croissance | TCAC de 11,12 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par déploiement

Par flux de travail

Par type

Par utilisateur final

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,35 milliards de dollars en 2025 et devrait atteindre 10,82 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,84 milliard de dollars.

Le marché devrait afficher un TCAC de 11,12 % au cours de la période de prévision (2026-2034).

Par composant, le segment des logiciels devrait dominer le marché.

La transition vers le cloud et le déploiement hybride est le facteur clé qui anime le marché.

Oracle, Surgical Information Systems et Epic Systems Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.