Taille, part et analyse de l’industrie du marché de la tomographie par cohérence optique, par type d’appareil (de table et portable et portable), par technologie (OCT dans le domaine temporel (TD-OCT), OCT dans le domaine spectral (SD-OCT) et OCT à source balayée (SS-OCT)), par application (ophtalmologie, cardiologie, oncologie et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

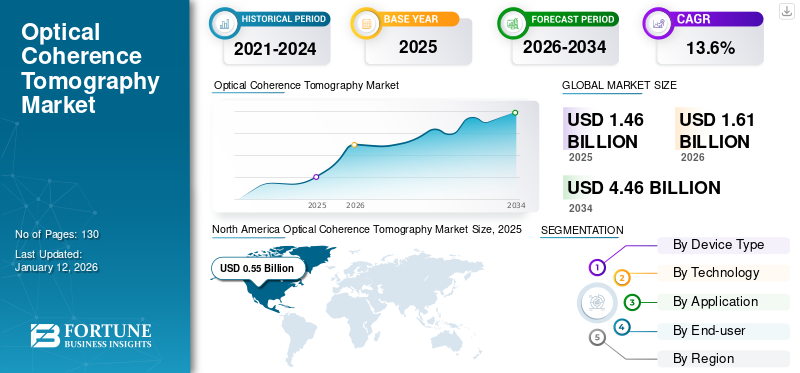

La taille du marché mondial de la tomographie par cohérence optique était évaluée à 1,46 milliard USD en 2025. Le marché devrait passer de 1,61 milliard USD en 2026 à 4,46 milliards USD d’ici 2034, avec un TCAC de 13,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la tomographie par cohérence optique avec une part de marché de 37,8 % en 2025.

La tomographie par cohérence optique (OCT) est une technique invasive qui utilise la lumière pour créer des images transversales de tissus. Cette technologie d'imagerie est utilisée dans le diagnostic de diverses applications, notamment en cardiologie, en ophtalmologie et en oncologie. La prévalence croissante de maladies telles que les troubles cardiovasculaires, le glaucome, la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge et le cancer alimente la demande pour ces dispositifs permettant un diagnostic efficace et précoce de la maladie.

- Par exemple, selon l'étude publiée par JAMA Ophthalmology sur la « Prévalence du glaucome chez les adultes américains en 2022 », environ 4,22 millions de personnes vivaient avec un glaucome et environ 1,49 million de personnes souffraient d'un glaucome affectant la vision.

Le marché est composé d'acteurs de petite et moyenne taille. Des acteurs du marché tels que le groupe ZEISS, Heidelberg Engineering Inc. et Abbott font partie des acteurs clés qui se concentrent sur le lancement de nouveaux produits afin d'augmenter leurs revenus générés par les produits OCT.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la tomographie par cohérence optique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,46 milliard de dollars

- Taille du marché en 2026 : 1,61 milliard de dollars

- Taille du marché prévue pour 2034 : 4,46 milliards de dollars

- TCAC : 13,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la tomographie par cohérence optique avec une part de 37,8 % en 2025.

- Le segment des tables représentait la plus grande part de marché de 50,93 % en 2026.

- Le segment OCT du domaine spectral (SD-OCT) détenait une part de 47,83 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,55 milliard de dollars en 2025 et devrait atteindre 0,60 milliard de dollars en 2026, conservant ainsi sa position de leader sur le marché.

Europe

L’Europe représentait 0,46 milliard de dollars en 2025 et devrait atteindre 0,51 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 0,33 milliard USD en 2025 et devrait atteindre 0,37 milliard USD en 2026, reflétant une croissance régionale régulière.

NOUS.

Aux États-Unis, le marché devrait atteindre 0,56 milliard de dollars d’ici 2026, soutenu par une forte adoption de technologies avancées d’imagerie ophtalmique.

Japon

Japon Le marché devrait atteindre 0,10 milliard de dollars d'ici 2026, stimulé par la demande croissante de solutions de diagnostic et de surveillance précoces des maladies.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour alimenter la croissance du marché

Le fardeau des maladies chroniques telles que les maladies cardiovasculaires, le cancer et les maladies ophtalmiques a considérablement augmenté, alimentant la demande d’options de diagnostic efficaces.

- Par exemple, selon une étude publiée par le National Center for Biotechnology Information (NCBI) en 2023, 71,52 % de la population américaine âgée de 50 ans et plus souffraient d'au moins une maladie chronique en 2020. Ce nombre devrait augmenter de 99,5 % et devrait atteindre 142,66 % d'ici 2050.

La tomographie par cohérence optique peut aider au diagnostic et au traitement de la rétinopathie diabétique, de la rétinopathie séreuse centrale et de l'œdème papillaire. De plus, l’imagerie est également utile dans des conditions telles que la névrite optique, l’œdème papillaire et la neurorétinite. Les OCT sont des procédures non invasives ou mini-invasives qui permettent un diagnostic précoce, sûr, rapide et précis. À mesure que la prise de conscience de ces procédures s’intensifie, l’adoption de l’OCT se développe à l’échelle mondiale.

Par conséquent, le fardeau croissant des troubles chroniques alimente la demande d’options de diagnostic et de traitement efficaces, alimentant ainsi la croissance du marché de la tomographie par cohérence optique.

Restrictions du marché

Coût élevé de la tomographie par cohérence optique ainsi que des diagnostics alternatifs pour limiter la croissance du marché

La prise de conscience croissante de l’efficacité de l’OCT a stimulé son adoption. Cependant, le coût élevé des produits limite son adoption dans les pays en développement.

- Par exemple, quelques instruments OCT peuvent coûter environ 8 000,0 USD, tandis que les nouveaux systèmes de haut niveau peuvent coûter environ 70 000,0 USD.

En outre, il existe de nombreuses méthodes de diagnostic alternatives, telles que la biomicroscopie échographique, l'échographie intravasculaire (IVUS) et la microscopie intravitale.

Opportunités de marché

Intégration de la télémédecine avec la tomographie par cohérence optique pour étendre l'utilisation des produits

Télémédecinepermet aux patients de consulter des médecins à distance, éliminant ainsi le besoin de se rendre dans des cliniques ou des centres de diagnostic pour un traitement ou un diagnostic. De nombreuses études ont été menées pour évaluer l'efficacité de l'intégration de l'OCT à la télémédecine.

- Par exemple, une étude de recherche, « Évaluation d'une plateforme de télémédecine basée sur l'OCT-AI pour le dépistage et la référence des maladies rétiniennes dans un cadre de soins primaires » a été publiée par l'Association pour la recherche en vision et en ophtalmologie en mars 2022. Cette étude visait à analyser les performances de l'OCT intégré à l'IA sur une plateforme de télémédecine. Selon cette étude, l'intégration de l'OCT-AI avec la télémédecine a montré une grande valeur pratique pour le dépistage et l'orientation efficaces des maladies de la rétine.

Par conséquent, l’adoption de l’OCT intégrée à la télémédecine devrait alimenter l’utilisation accrue de l’OCT pour diagnostiquer les maladies cardiovasculaires, rétiniennes et cancéreuses, alimentant ainsi la croissance du marché.

Défis du marché

Le manque de professionnels qualifiés constitue un défi majeur pour la croissance du marché

Des professionnels qualifiés sont nécessaires pour faire fonctionner les systèmes OCT afin d'obtenir des résultats précis, efficaces et rapides. Par conséquent, le manque de main-d’œuvre qualifiée peut limiter l’adoption de ces appareils, limitant ainsi la croissance du marché.

Obstacles réglementaires

Les approbations réglementaires strictes dans de nombreux pays et les variations des réglementations d'une région à l'autre limitent l'expansion de la commercialisation des produits à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA TOMOGRAPHIE PAR COHÉRENCE OPTIQUE

L'attention croissante des acteurs du marché sur les lancements de nouveaux produits afin d'élargir leurs offres à l'échelle mondiale

La notoriété croissante des produits avancés, ainsi que la prévalence croissante des maladies oculaires et d’autres maladies chroniques, ont alimenté la demande d’outils de diagnostic efficaces. Afin de répondre à cette demande, les acteurs du marché se sont davantage concentrés sur le lancement de nouveaux produits avancés.

- Par exemple, en juillet 2024, Heidelberg Engineering Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) de son module d'angiographie Spectralis OCT (OCTA), incluant la technologie SHIFT.

Autres tendances

Adoption croissante de technologies avancées pour amplifier la demande de produits

Les acteurs du marché se sont concentrés sur l’adoption de technologies avancées dans leurs produits pour améliorer l’efficacité.

- Par exemple, en avril 2021, Abbott a annoncé le lancement de sa première plateforme d’imagerie coronarienne, Ultreon, fusionnant la tomographie par cohérence optique. Le logiciel est alimenté parintelligence artificielle (IA)pour une visualisation améliorée. Ultreon détecte automatiquement les blocages à base de calcium et mesure le diamètre des vaisseaux, améliorant ainsi la prise de décision des médecins en matière de pose de stent coronaire.

Focus sur l'expansion de l'application de l'OCT pour diverses maladies

Les acteurs du marché se concentrent davantage sur le développement et le lancement de produits OCT pour d’autres applications telles que la cardiologie, la dermatologie et la neurologie.

- Par exemple, en juillet 2024, Spryte Medical a annoncé avoir reçu la désignation de dispositif révolutionnaire de la part de la Food and Drug Administration (FDA) des États-Unis pour sa technologie de tomographie par cohérence neuro-optique (nOCT).

IMPACT DU COVID-19

Les visites limitées des patients pour des examens réguliers pendant la croissance du marché ont eu un impact négatif sur la pandémie

La société a connu une baisse de sa valeur en 2020 en raison de l’épidémie du virus COVID-19. Cette baisse de la valeur marchande était due à la baisse de la demande de produits OCT dans les hôpitaux et les cliniques, les visites des patients pour un diagnostic et un traitement non urgents étant limitées.

Cependant, le marché a connu une croissance significative après la crise du COVID-19 en 2021 et 2022 en raison de l’augmentation du nombre de visites de patients pour le diagnostic et le traitement de maladies chroniques.

ANALYSE DE SEGMENTATION

Par type d'appareil

Segment de table mené en raison de leurs fortes ventes

Par type d’appareil, le marché de la tomographie par cohérence optique est segmenté en appareils de table, portables et portables.

Le segment de table a dominé le marché avec une part de 50,93 % en 2026. La croissance du segment est attribuée aux fortes ventes mondiales d'appareils de table tels que SPECTRALIS et VivoSight Dx. En outre, l’attention croissante des acteurs du marché sur le lancement de nouveaux produits avancés a également alimenté la croissance du segment.

Le segment des appareils portables et portables devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La croissance du segment est attribuée à l'avantage majeur de ces appareils, à savoir leur manipulation et leur transport pratiques. Ces appareils sont légers et peuvent être facilement transportés et placés n’importe où sans nécessiter beaucoup de main d’œuvre.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment OCT dans le domaine spectral (SD-OCT) a dominé le marché en raison de ses avantages par rapport à l'OCT dans le domaine temporel conventionnel

Sur la base de la technologie, le marché est segmenté en OCT dans le domaine temporel (TD-OCT), en OCT dans le domaine spectral (SD-OCT) et en OCT à source balayée (SS-OCT).

L'OCT dans le domaine spectral (SD-OCT) a dominé le marché avec une contribution de 47,83 % à l'échelle mondiale en 2026, attribuée aux diverses fonctionnalités avancées de ces dispositifs, telles qu'une résolution axiale élevée, une capture d'image plus rapide et des capacités analytiques améliorées. De plus, en raison de leurs avantages par rapport à l’OCT dans le domaine temporel conventionnel, ces dispositifs remplacent les dispositifs conventionnels, alimentant ainsi la croissance du segment.

En outre, l’OCT à source balayée (SS-OCT) devrait croître à un TCAC significatif au cours de la période de prévision. La domination de ce segment est attribuée à la prévalence croissante des maladies chroniques et à la demande croissante de produits technologiquement avancés.

Par candidature

Le segment de l'ophtalmologie est dominé en raison de la forte disponibilité des marques pour l'OCT ophtalmique

En fonction des applications, le marché est segmenté en ophtalmologie, cardiologie, oncologie et autres.

Le segment de l'ophtalmologie a dominé le marché avec une part de 59,01 % en 2026, en raison de la forte présence d'OCT de marque pour indication ophtalmique, comme CIRRUS 6000 du groupe ZEISS et KUOS-O100 de PHILOPHOS.

Le segment de la cardiologie devrait croître à un TCAC significatif au cours de la période de prévision, en raison du fardeau croissant des troubles cardiovasculaires.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC) en 2024, environ 795 000 personnes ont souffert d'un accident vasculaire cérébral chaque année aux États-Unis.

Par utilisateur final

Le segment des hôpitaux et des ASC est dominé en raison de l'augmentation des maladies chroniques

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et ASC a dominé le marché avec une part de 44,1 % en 2026, attribuée à l'augmentation de la population souffrant de maladies chroniques et de complications microvasculaires secondaires telles que la rétinopathie diabétique. Cette augmentation des maladies chroniques entraîne davantage de visites à l'hôpital, stimulant ainsi la demande d'appareils OCT dans les hôpitaux.

- Par exemple, selon l’Atlas du diabète 2021 de la FID (Fédération internationale du diabète), une personne sur onze souffre de diabète dans la région européenne, et une autre étude révèle que 77,3 % des patients diabétiques de type 1 souffrent de rétinopathie diabétique. Cette proportion élevée de rétinopathies et de visites à l’hôpital augmente la demande de ces dispositifs en milieu hospitalier.

Le segment des cliniques spécialisées devrait croître au TCAC le plus rapide au cours de la période de prévision. La domination de ce segment est attribuée à l'attention croissante des acteurs du marché à améliorer l'efficacité de leurs produits destinés aux ophtalmologistes.

Perspectives régionales du marché de la tomographie par cohérence optique

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Optical Coherence Tomography Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 0,55 milliard de dollars, soit 37,80 % du marché mondial, et devrait atteindre 0,6 milliard de dollars en 2026. La forte croissance du marché en Amérique du Nord est attribuée à l’attention croissante des acteurs du marché à l’adoption de technologies avancées dans leurs offres de produits.

- Par exemple, en mai 2024, le groupe ZEISS a annoncé des avancées technologiques dans son produit OCT, CIRRUS 6000. Grâce à l'adoption d'une technologie avancée, CIRRUS 6000 permet aux ophtalmologistes un flux de travail efficace et basé sur les données. Le produit comprenait également des améliorations cybersécuritécaractéristiques.

De plus, en Amérique du Nord, les États-Unis ont dominé le marché en 2024. La croissance du marché dans la région est attribuée à l’attention croissante des acteurs du marché sur les lancements de nouveaux produits et au fardeau croissant des maladies chroniques. Le marché américain devrait atteindre 0,56 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 22,60 % au marché mondial en 2025, avec une valorisation de 0,33 milliard USD, et devrait atteindre 0,37 milliard USD en 2026. La croissance du marché dans la région est attribuée à l'attention croissante des acteurs du marché sur le lancement de nouveaux produits dans la région. Le marché japonais devrait atteindre 0,1 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,1 milliard USD d'ici 2026. 2026, et le marché indien devrait atteindre 0,07 milliard de dollars d'ici 2026.

- Par exemple, en octobre 2023, Abbott a lancé Ultreon 1.0 en Inde. Ultreon est un logiciel d'imagerie coronarienne qui fusionne la tomographie par cohérence optique et l'intelligence artificielle.

Europe

Le marché européen a généré 0,46 milliard de dollars en 2025, ce qui représente 31,80 % du paysage du marché mondial, et devrait atteindre 0,51 milliard de dollars en 2026. La forte croissance du marché en Amérique du Nord est attribuée à la forte présence d'acteurs du marché tels que le groupe ZEISS, Heidelberg Engineering Inc. et VivoSight. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,13 milliard de dollars d’ici 2026.

Moyen-Orient, Afrique et Amérique latine

Le marché en Amérique latine a atteint 0,08 milliard de dollars en 2025, soit 5,20 % du chiffre d'affaires total du marché, et devrait atteindre 0,08 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique devraient croître à un rythme substantiel au cours de la période de prévision, en raison du fardeau croissant des maladies chroniques et de la sensibilisation croissante aux dispositifs OCT. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,04 milliard de dollars en 2025, soit 2,70 % du chiffre d’affaires mondial, et devrait atteindre 0,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur la sensibilisation pour dynamiser leur portefeuille de produits

Des acteurs du marché tels que ZEISS Group, Heidelberg Engineering Inc. et Abbott font partie des principaux acteurs du marché, représentant une part importante de la part de marché de la tomographie par cohérence optique en 2024. La forte présence de ces acteurs du marché dans la région est attribuée à l’accent qu’ils mettent sur la sensibilisation à leurs offres de produits.

- Par exemple, en octobre 2024, le groupe ZEISS a présenté ses offres numériques et chirurgicales lors de la réunion annuelle de l'American Academy of Ophthalmology (AAO). Les produits présentés comprenaient également le système OCT de la société, ARTEVO 850.

D'autres acteurs, tels que VivoSight, Novacam Technologies, Inc. et NIDEK CO., LTD., se sont concentrés sur le lancement de nouvelles offres dans le but d'améliorer leur génération de revenus.

- Par exemple, en juin 2024, NIDEK CO., LTD. a lancé le système de tomographie par cohérence optique RS-1 Glaucoma. Le produit intègre des fonctions d'analyse pour les maladies de la rétine et du glaucome.

LISTE DES PRINCIPALES ENTREPRISES DE TOMOGRAPHIE PAR COHÉRENCE OPTIQUE PROFILÉES

- Groupe ZEISS(Allemagne)

- Heidelberg Ingénierie Inc.(Allemagne)

- VivoSight (Royaume-Uni)

- Novacam Technologies, Inc.(Canada)

- Leica Microsystèmes (Allemagne)

- Abbott (NOUS.)

- Topcon Corporation (Japon)

- Terumo Corporation (Japon)

- Thorlabs, Inc. (États-Unis)

- PHILOPHOS (Corée du Sud)

- NIDEK CO., LTD. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024– Siloton, une start-up de technologie médicale basée au Royaume-Uni, a obtenu 1,1 million de dollars pour le déploiement commercial de sa technologie de puce d'imagerie oculaire. Ce financement aiderait davantage l’entreprise à développer la technologie de puce de tomographie par cohérence optique (OCT) d’Akepa.

- juin 2024– Le groupe ZEISS a annoncé l'inclusion d'un flux de travail basé sur les données pour les ophtalmologistes et de fonctionnalités de cybersécurité améliorées dans sa base de données de référence de tomographie par cohérence optique (OCT) (Cirrus 6000).

- septembre 2023– Orbis, une organisation caritative mondiale, s'est associée à Heidelberg Engineering Inc. dans le but d'améliorer les services de vision en finançant des opportunités d'enseignement et de recherche cruciales. Les webinaires d'enseignement incluraient également la tomographie par cohérence optique (OCT).

- juin 2022– MicroPort Scientific Corporation a annoncé le lancement de son système OCT MicroPort Argus lors du 16e Congrès oriental de cardiologie en Chine.

- août 2021– Topcon Healthcare s'est associé à RetInSight GmbH dans le but de développer une interface entre le système rétinien assisté par IA de RetInSightbiomarqueurapplications et le dispositif OCT de Topcon.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la tomographie par cohérence optique fournit un paysage concurrentiel détaillé et des informations sur le marché. Il comprend également des informations clés, telles que les principaux développements du secteur couvrant les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés, tels que le lancement de nouvelles solutions sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'appareil

|

|

Par technologie

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 1,46 milliard de dollars en 2025 et devrait atteindre 4,46 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,46 milliard de dollars.

Le marché devrait afficher un TCAC de 13,6 % au cours de la période de prévision.

Par type d’appareil, le segment des ordinateurs de table domine le marché.

Le fardeau croissant des maladies chroniques et l’attention croissante des acteurs du marché sur le lancement de nouveaux produits sont des facteurs clés qui alimentent la croissance du marché.

Le groupe ZEISS, Heidelberg Engineering Inc. et Abbott sont les principaux acteurs présents sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés