Taille du marché des dispositifs de diagnostic ophtalmique, part et analyse de l’industrie, par type de produit (tomographie par cohérence optique, systèmes d’aberromètre et de topographie, caméra de fond, échographie ophtalmique et autres appareils), par utilisateur final (hôpitaux, cliniques ophtalmiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

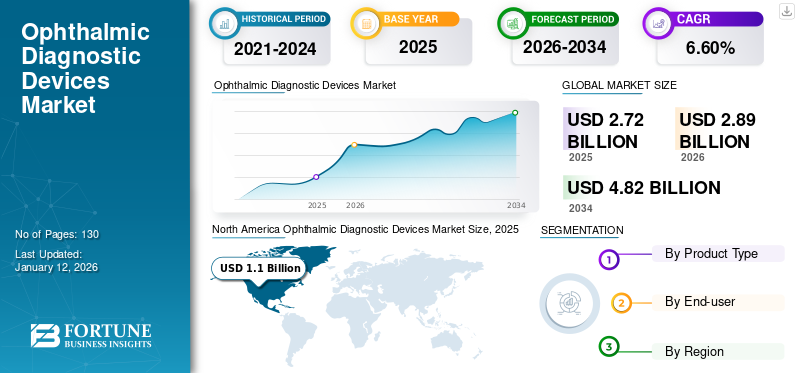

La taille du marché mondial des dispositifs de diagnostic ophtalmique était évaluée à 2,72 milliards USD en 2025 et devrait passer de 2,89 milliards USD en 2026 à 4,82 milliards USD d’ici 2034, avec un TCAC de 6,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs de diagnostic ophtalmique avec une part de marché de 38,20 % en 2025.

Les dispositifs de diagnostic ophtalmique englobent une gamme d'instruments utilisés pour détecter, diagnostiquer et surveiller les maladies et affections oculaires. Ces appareils comprennent des instruments de surveillance, tels que des systèmes de tomographie par cohérence optique, d'aberromètre et de topographie, une caméra de fond d'œil, des ultrasons ophtalmiques, des lampes à fente, ophtalmoscopes, tonomètre et autres.

Le marché devrait connaître une croissance régulière au cours de la période de prévision en raison de la prévalence croissante des troubles oculaires, des progrès technologiques et d’une population gériatrique croissante sensible aux maladies oculaires. Carl Zeiss Meditec AG, Topcon Corporation et NIDEK CO., LTD sont quelques-uns des principaux acteurs opérant sur le marché des dispositifs de diagnostic ophtalmique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des dispositifs de diagnostic ophtalmique

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,72 milliards USD

- Taille du marché en 2026 : 2,89 milliards USD

- Taille prévue du marché pour 2034 : 4,82 milliards USD

- TCAC : 6,60 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 38,20 % en 2025. Ce leadership est dû à un nombre croissant de personnes subissant des chirurgies oculaires, à un volume élevé de lancements de nouveaux produits et à une forte concentration sur l'adoption de dispositifs technologiques avancés pour le diagnostic.

- Par type de produit : Le segment de la tomographie par cohérence optique détenait la plus grande part de marché en 2024. La croissance du segment est attribuée à la prévalence croissante des maladies oculaires à l'échelle mondiale, à l'adoption généralisée des technologies numériques et aux innovations dans la technologie OCT, telles que le développement d'appareils portables.

Faits saillants du pays :

- Japon : Le marché est tiré par l’innovation technologique des grandes entreprises locales. Par exemple, Topcon Corporation continue d'être un acteur clé, annonçant son intention de lancer de nouveaux appareils tels que le périmètre TEMPO, qui contribue à maintenir un avantage concurrentiel.

- États-Unis : la croissance est alimentée par un volume élevé d’interventions ophtalmologiques et une forte demande de diagnostics avancés. Cependant, le marché est également confronté à des défis tels qu'une pénurie importante de professionnels qualifiés, avec moins de 60 000 techniciens en ophtalmologie disponibles pour soutenir plus de 19 000 ophtalmologistes en exercice.

- Chine : le marché se développe en tant qu'élément clé de la région Asie-Pacifique à croissance rapide, stimulé par un nombre croissant d'interventions chirurgicales, l'amélioration des infrastructures de soins de santé et une prise de conscience croissante de l'importance du diagnostic précoce de diverses maladies oculaires.

- Europe : Le marché est avancé par une infrastructure de soins de santé bien établie et un nombre élevé de visites de patients. Par exemple, l’Allemagne comptait au total 1 887 hôpitaux qui ont traité 17,7 millions de cas en 2021, ce qui indique un potentiel élevé pour les procédures de diagnostic. Les partenariats stratégiques, tels que la collaboration de Visionix en Italie, élargissent également l'accès à des solutions innovantes.

IMPACT DU COVID-19 SUR LE MARCHÉ

La pandémie de COVID-19 a eu un impact significatif sur la croissance du marché des dispositifs de diagnostic ophtalmique en provoquant une forte baisse de la demande d’outils d’examen et de diagnostic. Ce ralentissement était principalement dû à la réduction du nombre de patients, de nombreuses personnes ayant reporté leurs examens de routine de la vue en raison de problèmes de santé. Alors que les établissements de santé se concentraient sur la gestion de la pandémie, de nombreuses procédures électives et visites de soins non urgentes ont été reportées.

- Par exemple, l’Académie américaine d’ophtalmologie a exhorté les ophtalmologistes américains à suspendre les soins non urgents en mars 2020, ce qui a entraîné une réduction drastique des visites de patients.

De plus, la pandémie a provoqué des perturbations généralisées de la chaîne d’approvisionnement et forcé la réaffectation des ressources de santé, compliquant encore davantage la situation des ophtalmologistes et autres professionnels de la vue.

Cependant, à mesure que les restrictions liées à la pandémie ont commencé à s’assouplir et que les établissements de santé ont rouvert leurs portes, la demande de dispositifs de diagnostic ophtalmique a connu un rebond notable. L’augmentation progressive du nombre de patients recherchant des examens de la vue et la reprise des interventions chirurgicales électives ont contribué à une reprise des ventes du produit tout au long de l’année 2021. En 2022 et 2023, le marché a connu une croissance considérable tirée par un nombre croissant de maladies ophtalmiques nécessitant ces procédures de diagnostic. Cette résurgence a été alimentée par une prise de conscience accrue de la santé oculaire et une prévalence croissante des troubles ophtalmiques à mesure que davantage de personnes reprenaient leurs soins de santé habituels. À l’avenir, le marché des dispositifs de diagnostic ophtalmique devrait poursuivre sa trajectoire ascendante au cours de la période de prévision.

DYNAMIQUE DU MARCHÉ

Facteurs du marché :

Prévalence croissante des troubles oculaires pour augmenter la croissance du marché

L’incidence croissante des maladies oculaires est de plus en plus reconnue comme un problème de santé mondial majeur, influencé par des facteurs tels que le vieillissement de la population, des modes de vie malsains et la prévalence croissante du diabète. Ces éléments contribuent à un risque plus élevé de diverses affections oculaires, notamment la dégénérescence maculaire liée à l'âge (DMLA), la cataracte, la rétinopathie diabétique (RD), le glaucome, les erreurs de réfraction et la déficience visuelle globale.

- Selon un rapport de 2023 de l’Organisation mondiale de la santé (OMS), environ 2,2 milliards de personnes dans le monde souffrent d’une forme de déficience visuelle. La prévalence croissante de ces affections oculaires impose un fardeau social et économique important.

En réponse, les agences de santé, les gouvernements et les prestataires de services médicaux donnent la priorité au diagnostic précoce et aux examens oculaires réguliers pour gérer efficacement ces maladies. Des initiatives telles que les politiques de remboursement des chirurgies ophtalmologiques et des procédures de diagnostic augmentent la demande de diagnostic. Par conséquent, l’augmentation des maladies oculaires, associée à une demande accrue de procédures de diagnostic pour divers domaines d’application, notamment les chirurgies de la cataracte, indique une croissance robuste du marché au cours de la période de prévision.

Restrictions du marché :

Pénurie de personnel qualifié pour freiner la croissance du marché

La pénurie de professionnels qualifiés en ophtalmologie pose un défi important qui peut entraver la croissance du marché des dispositifs de diagnostic ophtalmique. À mesure que la population mondiale vieillit et que la prévalence des maladies oculaires augmente, le besoin d’ophtalmologistes et de techniciens qualifiés augmente fortement. Il existe cependant un écart considérable entre l’offre et la demande de ces professionnels à travers le monde.

- Par exemple, selon un rapport de l’American Academy of Ophthalmology (AAO) de février 2024, il y a actuellement moins de 60 000 techniciens en ophtalmologie disponibles pour soutenir plus de 19 000 ophtalmologistes en exercice aux États-Unis. Ces statistiques indiquent un déséquilibre important entre l’offre et la demande. Ce manque de personnel qualifié limite le déploiement et l’utilisation efficaces des technologies de diagnostic avancées, ce qui peut affecter considérablement la croissance du marché.

Opportunités de marché :

Accent mis sur le développement de dispositifs innovants pour offrir des opportunités de croissance du marché

La demande croissante de dispositifs de diagnostic ophtalmique a incité les principaux acteurs du marché à se concentrer sur le développement de produits plus efficaces. Cette orientation a conduit à une recrudescence des études cliniques et des initiatives de recherche et développement, souvent réalisées grâce à des collaborations, des fusions et des acquisitions. Ces efforts stratégiques devraient ouvrir la voie à des lancements de produits avancés, transformant considérablement le paysage des soins oculaires.

De plus, les partenariats et les collaborations sont de plus en plus courants dans l’industrie, permettant aux entreprises de mettre en commun leur expertise et leurs ressources pour accélérer le développement d’outils de diagnostic de nouvelle génération. Par exemple, en novembre 2023, CANON MEDICAL SYSTEMS CORPORATION s'est associée à la Cleveland Clinic pour innover en matière de technologies informatiques d'imagerie et de soins de santé visant à améliorer le diagnostic, les soins et les résultats pour les patients souffrant de maladies ophtalmiques. Ces initiatives sont sur le point de stimuler le lancement de nouveaux produits sur le marché des dispositifs de diagnostic ophtalmique et de créer de nouvelles opportunités de croissance.

Défis du marché :

Un paysage réglementaire complexe peut poser des défis au potentiel de croissance du marché

Le marché des dispositifs de diagnostic ophtalmique connaît une croissance significative, portée par l’augmentation de la prévalence des maladies oculaires et les progrès technologiques. Il existe cependant des défis, tels que le coût élevé des appareils avancés et des procédures réglementaires strictes, qui peuvent entraver l’expansion du marché. Des équipements sophistiqués, tels que des scanners de tomographie par cohérence optique (OCT) et des équipements avancés caméras de fond d'œil peut être assez coûteux, en particulier pour les prestataires de soins de santé dans les contextes à faibles ressources. Outre les coûts élevés, naviguer dans un paysage réglementaire complexe constitue un autre défi important pour le marché des dispositifs de diagnostic ophtalmique. Des réglementations strictes et de longs processus d’approbation peuvent retarder l’introduction de nouvelles technologies.

TENDANCES DU MARCHÉ DES DISPOSITIFS DE DIAGNOSTIC OPHTALMIQUE

Les progrès technologiques et la numérisation pour assister à une augmentation du marché

L'intégration de Intelligence artificielle (IA) dans les dispositifs de diagnostic ophtalmique transforme le paysage des soins oculaires en améliorant la précision et l’efficacité du diagnostic de diverses affections oculaires. Cette avancée technologique est particulièrement cruciale car elle répond à la demande croissante de diagnostics rapides et précis dans un domaine où la détection précoce peut avoir un impact significatif sur les résultats pour les patients.

- Une étude récente publiée dans l'Association médicale japonaise en septembre 2024 a souligné que les modèles d'IA peuvent analyser les images rétiniennes avec une précision remarquable, identifiant et évaluant la gravité de la rétinopathie diabétique. Cette capacité permet un traitement plus rapide de grands volumes d’images, allégeant ainsi la charge de travail des ophtalmologistes et améliorant la couverture de dépistage.

De plus, la montée de télésanté remodèle le paysage du diagnostic ophtalmique, rendant les soins oculaires plus accessibles et efficaces que jamais. Avec les progrès technologiques continus, on constate une acceptation croissante parmi les patients et les prestataires sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Marché dominé par le segment de la tomographie par cohérence optique en raison des progrès technologiques

En fonction du type de produit, le marché est segmenté en tomographie par cohérence optique, systèmes d’aberromètre et de topographie, caméra de fond d’œil, échographie ophtalmique et autres appareils.

Le segment de la tomographie par cohérence optique devrait dominer le marché avec une part de 30,80 % en 2026. La croissance du segment est attribuée à la prévalence croissante des maladies oculaires à travers le monde. De plus, la croissance du diagnostic des maladies et l’adoption généralisée des technologies numériques sont des facteurs qui devraient stimuler davantage la croissance de ce segment. De plus, les innovations dans la technologie OCT, telles que le développement d'appareils portatifs, permettent aux prestataires de soins de santé d'effectuer plus facilement l'imagerie dans divers contextes, y compris dans les endroits éloignés et les soins au chevet. Ces avancées améliorent l’accessibilité et la commodité, stimulant ainsi la croissance du marché.

- Par exemple, en septembre 2024, Visionix a annoncé l’ajout d’une nouvelle fonctionnalité à sa nouvelle génération Optovue Solix FullRange et Solix Essential Optical Coherence Tomography (OCT) pour améliorer ses capacités et ses résultats. De tels progrès devraient augmenter le taux d’adoption de ce produit à travers le monde.

Le segment des caméras de fond d’œil devrait connaître une croissance significative à l’avenir. La croissance du segment est attribuée à l'augmentation des dépenses de santé, ainsi qu'à des politiques de remboursement favorables pour les services de soins oculaires, qui encouragent les investissements dans ces appareils. De plus, les efforts de collaboration entre les prestataires de soins de santé, les lancements de nouveaux produits et les campagnes de sensibilisation stimulent encore davantage la croissance du segment.

Le segment des autres appareils, comprenant lampes à fente, tonomètres, périmètres et autres devraient connaître une croissance en raison du nombre croissant de cliniques ophtalmologiques à travers le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment des hôpitaux domine le marché en raison du nombre plus élevé de procédures dans ces contextes

En fonction de l’utilisateur final, le marché est classé en hôpitaux, cliniques ophtalmologiques et autres. Le segment des hôpitaux détient la plus grande part de marché mondiale des dispositifs de diagnostic ophtalmique, avec une contribution de 46,37 % à l’échelle mondiale en 2026. Les facteurs à l’origine de la croissance du segment comprennent le volume plus élevé de diagnostics effectués dans les hôpitaux par rapport aux cliniques, la disponibilité généralisée d’instruments avancés et l’adoption croissante d’outils de diagnostic de pointe au sein des établissements hospitaliers.

Le segment des cliniques ophtalmologiques devrait connaître un TCAC plus élevé au cours de la période de prévision. Cette croissance est motivée par le nombre croissant de cliniques spécialisées et l’augmentation de la disponibilité des services de diagnostic dans ces contextes.

- Par exemple, en décembre 2022, UC Davis Health a ouvert un établissement de soins oculaires ultramoderne à Sacramento. De tels lancements devraient alimenter la demande de appareils ophtalmiques.

De plus, d’autres segments, tels que la télésanté et les cliniques universitaires, devraient connaître une croissance significative dans les années à venir. Cela est dû en grande partie à une augmentation des initiatives stratégiques visant à élargir l’accès aux services de soins oculaires.

PERSPECTIVES RÉGIONALES DES DISPOSITIFS DE DIAGNOSTIC OPHTALMIQUE

Amérique du Nord:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 1,04 milliard de dollars au marché mondial en 2025, soit une part de 38,20 %, et devrait atteindre 1,1 milliard de dollars en 2026. En Amérique du Nord, en particulier aux États-Unis, le marché devrait croître considérablement en raison d'un nombre croissant de personnes subissant des chirurgies oculaires, du lancement de nouveaux produits et de l'accent mis sur l'adoption de dispositifs technologiques avancés pour le diagnostic. Ces facteurs accélèrent considérablement la demande d’outils de diagnostic ophtalmique sophistiqués dans cette région. Le marché américain devrait atteindre 1,02 milliard de dollars d’ici 2026.

- En octobre 2022, TOPCON CORPORATION a lancé la caméra rétinienne non mydriatique NW500 dans le monde entier, y compris aux États-Unis. Cet appareil entièrement automatisé utilise un éclairage innovant à balayage par fente et un mécanisme d'obturation roulant pour imager efficacement les pupilles plus petites. De tels lancements faciliteront l’adoption de produits avancés dans toute la région.

Europe:

En 2025, le marché européen s'élevait à 0,86 milliard de dollars, soit 31,70 % de la demande mondiale, et devrait atteindre 0,92 milliard de dollars en 2026. La présence d'acteurs majeurs dans la région, ainsi que leurs initiatives d'expansion stratégique, contribuent à cette croissance. De plus, le nombre croissant d’ophtalmologistes et l’augmentation du nombre d’adultes cherchant un diagnostic pour divers troubles oculaires sont des facteurs clés qui devraient propulser le marché régional. L’Allemagne et le Royaume-Uni dominent le marché de la région. De plus, l’augmentation des investissements des gouvernements pour moderniser les infrastructures de santé dans ces pays devrait encore stimuler la croissance de ce marché dans la région au cours de la période de prévision.

Le marché britannique devrait atteindre 0,13 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,23 milliard USD d’ici 2026.

- Par exemple, selon l’Office fédéral de la statistique, en 2021, l’Allemagne comptait un total de 1 887 hôpitaux, traitant 17,7 millions de cas au cours de l’année. Un nombre aussi élevé de visites pour des diagnostics et des procédures devrait stimuler la croissance du marché du pays.

Asie-Pacifique :

Des facteurs tels que l’augmentation du nombre d’interventions chirurgicales, des politiques de remboursement adéquates et la prévalence croissante des maladies oculaires alimentent la demande pour ces dispositifs. L'attention croissante des acteurs clés sur la mise en œuvre d'initiatives stratégiques, telles que les acquisitions, les lancements de nouveaux produits et l'organisation d'événements, peut contribuer à l'adoption élevée des dispositifs de diagnostic ophtalmique dans la région. La région Asie-Pacifique a accaparé 22,10 % du marché mondial en 2025, générant 0,6 milliard de dollars de revenus, et devrait atteindre 0,65 milliard de dollars en 2026.

Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,16 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,12 milliard USD d'ici 2026.

- Par exemple, en novembre 2023, Topcon Corporation a annoncé son intention de lancer le nouveau périmètre TEMPO lors de la réunion de l'American Academy of Ophthalmology (AAO) à San Francisco, en Californie. De telles initiatives devraient promouvoir les dispositifs de diagnostic ophtalmique dans le pays, stimulant ainsi la croissance du marché.

L'Amérique latine:

L'Amérique latine a enregistré une taille de marché de 0,14 milliard de dollars en 2025, soit 5,20 % de la part de marché mondiale, et devrait atteindre 0,15 milliard de dollars en 2026. La croissance du marché en Amérique latine peut être attribuée au vieillissement croissant de la population de la région, sensible à plusieurs maladies oculaires et à la demande croissante de solutions de diagnostic ophtalmique, telles que les caméras de fond d'œil, les OCT, les biomètres, les tonomètres, etc. Ces produits sont largement demandés en raison de la prise de conscience croissante de diverses maladies oculaires, notamment le glaucome, la cataracte et autres.

Moyen-Orient et Afrique :

La croissance du marché du Moyen-Orient et de l'Afrique peut être attribuée à l'attention croissante des entreprises clés à l'expansion du réseau de distribution des dispositifs de diagnostic ophtalmique, y compris les caméras du fond d'œil, dans les pays émergents de la région. De plus, la sensibilisation croissante aux maladies oculaires dans la région devrait également alimenter la croissance du marché. En 2025, le Moyen-Orient et l’Afrique ont généré 0,07 milliard de dollars, contribuant à hauteur de 2,80 % aux revenus du marché mondial, et devraient atteindre 0,08 milliard de dollars en 2026.

PROTECTIONNISME COMMERCIAL ET PAYSAGE RÉGLEMENTAIRE

Les politiques commerciales et les variations des réglementations ont un impact significatif sur le marché en influençant l'importation et l'exportation de dispositifs de diagnostic ophtalmique. Par exemple, les droits de douane et les restrictions sur dispositifs médicaux peut augmenter les coûts pour les entreprises qui souhaitent mettre des solutions innovantes sur le marché, limitant ainsi l’accès des prestataires de soins de santé et des patients. De plus, les organismes de réglementation, tels que la Food and Drug Administration (FDA) des États-Unis et l'Agence européenne des médicaments (EMA), jouent un rôle crucial dans la surveillance de la sécurité et de l'efficacité de ces dispositifs. Leurs réglementations strictes obligent les acteurs du marché à naviguer dans des paysages de conformité complexes pour garantir que leurs produits répondent aux normes de sécurité. Cela peut retarder l’entrée sur le marché et augmenter les coûts opérationnels.

RECHERCHE ET INNOVATIONS

Le marché des appareils de diagnostic ophtalmique est témoin d’innovations significatives grâce à l’intégration de l’intelligence artificielle (IA), à l’expansion de la téléophtalmologie et au développement d’appareils de diagnostic portables. Par exemple, des outils tels que IDx-DR et l’évaluation automatisée de la maladie rétinienne (ARDA) de Google utilisent des techniques d’apprentissage profond pour évaluer les examens rétiniens et fournir des évaluations diagnostiques. De plus, l’innovation dans les appareils de diagnostic portables améliore également diagnostic sur le lieu d'intervention en ophtalmologie. Ces outils compacts permettent des évaluations rapides et efficaces dans divers contextes, des cliniques rurales aux salles d'urgence. Par exemple, les caméras portables du fond d’œil facilitent les diagnostics et les décisions de traitement au point d’intervention.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Carl Zeiss Meditec AG et Topcon Corporation détenaient des parts de marché importantes en raison de leurs solides portefeuilles de produits

Le marché mondial est consolidé avec des sociétés clés telles que Carl Zeiss, Meditec AG, Topcon Corporation, Alcon Inc. et NIDEK CO., LTD.

La domination de ces acteurs est attribuable à leur forte présence directe et indirecte à travers le monde avec des produits diversifiés et avancés dans leurs portefeuilles. Ces acteurs du marché se concentrent sur les lancements de produits pour pénétrer de nouveaux marchés et se concentrent davantage sur le développement de produits technologiquement avancés. De plus, ils se concentrent constamment sur des stratégies, telles que l'expansion de leur offre de produits grâce à des collaborations, des partenariats et d'autres initiatives.

Alcon Inc., Bausch + Lomb Incorporated, NIDEK CO., LTD. et d'autres acteurs de taille moyenne se concentrent sur divers développements stratégiques, tels que les partenariats, les collaborations et l'introduction de nouveaux produits.

PERSPECTIVES D'AVENIR

Les appareils de diagnostic ophtalmique connaissent une croissance substantielle, tirée par plusieurs facteurs clés, notamment les progrès technologiques, la prévalence croissante des troubles oculaires et le vieillissement croissant de la population. À mesure que la demande de solutions de soins oculaires efficaces augmente, le marché est sur le point de se développer considérablement dans les années à venir. De plus, les progrès technologiques accélèrent le processus de diagnostic en améliorant la précision. Ces innovations et la numérisation du marché devraient accroître la demande de diagnostics précis, stimulant ainsi la croissance du marché.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS DE DIAGNOSTIC OPHTALMIQUE PROFILÉES :

- Carl Zeiss Meditec SA (Allemagne)

- Alcon Inc. (États-Unis)

- EssilorLuxottica (France)

- CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) (Japon)

- Bausch + Lomb (Canada)

- NIDEK CO., LTD. (Japon)

- Topcon Corporation (Japon)

- Ziemer Ophthalmic Systems AG (Suisse)

- Groupe Haag-Streit (Suisse)

- Visionix (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 : Bausch + Lomb a annoncé le lancement de SeeNa, un système de diagnostic ophtalmique conçu pour les pratiques de cataracte réfractive et intégré au logiciel de planification chirurgicale Eyetelligence, aux États-Unis. Ce lancement de produit a élargi la présence de l'entreprise sur le marché mondial.

- Avril 2024 : Visionix et Espansione Group ont conclu un partenariat stratégique pour proposer des solutions ophtalmiques innovantes sur le marché italien. Cela a élargi la présence de la marque de l’entreprise dans la région européenne.

- Mars 2024 : Visionix et Insight Medical Technologies ont conclu un partenariat de distribution pour les plateformes de réfraction et de dépistage de Visionix, Optovue OCT et OCT-A, ainsi que les systèmes de finition Briot et Weco au Canada. Cela a amélioré la position de l’entreprise sur le marché nord-américain.

- Février 2024 : Topcon Corporation a lancé Topcon Korea Medical Co., Ltd. pour renforcer et développer son activité de soins oculaires en Corée du Sud.

- Avril 2023 : NIDEK CO., LTD. a lancé le tonomètre sans contact NT-1/1e pour faciliter une mesure fluide de la position des yeux. Ce produit avancé répond aux besoins des clients en améliorant les soins cliniques.

- Septembre 2022 : EssilorLuxottica a lancé la lampe à fente numérique SL650+ pour faciliter le diagnostic avec des images et des vidéos haute définition et permettre aux ophtalmologistes une pratique quotidienne simple et rapide. Ce lancement a enrichi le portefeuille de diagnostics ophtalmiques de la société.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les dispositifs de diagnostic ophtalmique fournit une analyse approfondie du marché. Il se concentre sur des segments de marché, tels que le type de produit, l'utilisateur final et la région. En outre, il propose des prévisions concernant la dynamique actuelle du marché, l’impact du COVID-19 et les dernières tendances du marché. En outre, le rapport présente la part de marché mondiale des dispositifs de diagnostic ophtalmique détenue par divers segments et les facteurs qui stimulent la croissance du marché. Il fournit également le paysage concurrentiel du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,60 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit, utilisateur final et région |

|

Segmentation |

Par type de produit · Tomographie par cohérence optique · Aberromètres et systèmes de topographie · Caméra du fond d'œil · Échographie ophtalmique · Autres appareils |

|

Par utilisateur final · Hôpitaux · Cliniques ophtalmologiques · Autres |

|

|

Par région · Amérique du Nord (par type de produit, utilisateur final et pays) o États-Unis oCanada · Europe (par type de produit, utilisateur final et pays/sous-région) o Royaume-Uni o Allemagne oFrance o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type de produit, utilisateur final et pays/sous-région) o Japon o Chine o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type de produit, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par type de produit, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,72 milliards de dollars en 2025 et devrait atteindre 4,82 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,04 milliard de dollars.

Le marché affichera un TCAC constant de 6,60 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment de la tomographie par cohérence optique a dominé le marché en 2025.

Carl Zeiss Meditec AG, Topcon Corporation et NIDEK CO., LTD. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part la plus élevée du marché.

L’Amérique du Nord a dominé le marché en 2024 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés