Taille du marché de l’acide organique, part et analyse de l’industrie, par type (acide acétique, acide citrique, acide lactique et autres), par application (industrielle, agroalimentaire, pharmaceutique et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

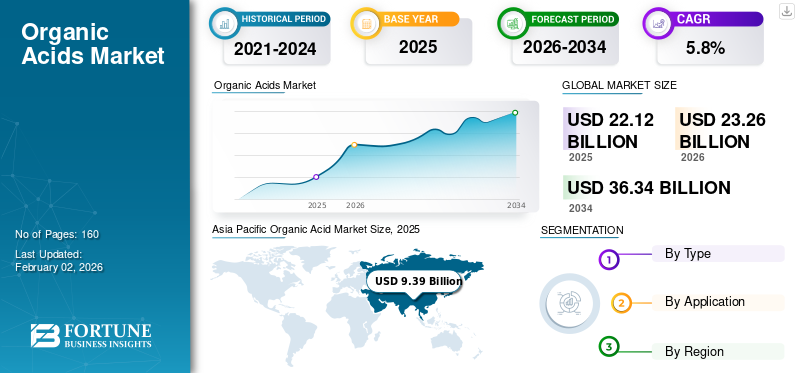

La taille du marché mondial des acides organiques était évaluée à 22,12 milliards USD en 2025. Le marché devrait passer de 23,26 milliards USD en 2026 à 36,34 milliards USD d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 42,45 % en 2025.

Les acides organiques sont des acides à base de carbone (généralement des acides carboxyliques) qui fonctionnent comme acidulants, conservateurs, agents chélateurs, régulateurs de pH et produits chimiques de plate-forme dans les aliments et boissons, la nutrition animale, les produits pharmaceutiques, les soins personnels et les applications industrielles. La production commerciale est répartie entre les voies de fermentation (par exemple, l'acide citrique, l'acide lactique, l'acide gluconique) etpétrochimiquevoies de synthèse (par exemple, acide acétique), en fonction de la molécule spécifique et de la pureté d'utilisation finale requise. Le marché comprend des acides de base (utilisés principalement comme ingrédients et auxiliaires de fabrication) ainsi que des qualités de plus grande valeur et de haute pureté destinées aux segments industriels pharmaceutiques, nutraceutiques et spécialisés.

La croissance du marché est tirée par la consommation croissante d'aliments et de boissons transformés, l'adoption croissante d'acidifiants et de conservateurs alimentaires dans la production animale et une large transition vers des intermédiaires d'origine biologique pour les matériaux et produits chimiques à faible teneur en carbone. En parallèle, le renforcement de la réglementation sur les émissions et la qualité de l'air intérieur, ainsi que les engagements des marques en faveur du développement durable, influencent à la fois le choix des produits et la qualification des fournisseurs, incitant les producteurs à adopter des méthodes de production plus propres, à utiliser des matières premières renouvelables et à établir des chaînes d'approvisionnement traçables.

En outre, le marché est composé de plusieurs acteurs majeurs, dont Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated et Corbion N.V. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’acide organique

- Taille du marché en 2025 : 22,12 milliards USD

- Taille du marché en 2026 : 23,26 milliards USD

- Taille du marché prévue pour 2034 : 36,34 milliards de dollars

- TCAC : 5,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des acides organiques avec une part de 42,45 % en 2025.

- Le segment de l’acide acétique détenait la plus grande part de marché, représentant 68,2 % en 2025.

- Le segment industriel représentait la principale part des applications, détenant 36,9 % du marché en 2025.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché en 2025 avec une valeur de 9,39 milliards de dollars et une part de marché de 42,45 %.

Amérique du Nord

L’Amérique du Nord devrait atteindre 3,95 milliards de dollars en 2026, soutenue par une forte demande alimentaire, de boissons et industrielle.

Europe

L’Europe devrait atteindre 5,37 milliards de dollars en 2026, avec une croissance de 5,8 % au cours de la période de prévision.

NOUS.

Le marché des acides organiques était évalué à 3,30 milliards de dollars en 2025, tiré par la transformation alimentaire et les applications industrielles.

Japon

La demande est soutenue par l'industrie agroalimentaire bien établie du pays et par la préférence croissante pour les matériaux biosourcés durables.

En savoir plus

TENDANCES DU MARCHÉ DE L’ACIDE ORGANIQUE

L’intensification de la fermentation biologique et les voies de production à faible teneur en carbone sont des tendances importantes du marché

La fermentation biologique gagne du terrain à mesure que les producteurs et les utilisateurs en aval donnent la priorité aux intrants renouvelables, à la sécurité de l'approvisionnement et à la réduction des émissions du cycle de vie. Dans l'industrie agroalimentaire, les fabricants spécifient de plus en plus d'acidulants et de conservateurs dérivés de la fermentation qui correspondent aux allégations clean label et répondent aux exigences de traçabilité. En parallèle, la demande en acide lactique est soutenue par la croissance de l’acide polylactique (PLA) et d’autres matériaux biosourcés. En revanche, l’acide citrique continue de connaître une demande constante de la part des boissons, des confiseries et des formulations de soins ménagers et personnels. Du côté pétrochimique, les producteurs d’acide acétique investissent dans l’efficacité des processus et réduisent l’intensité carbone pour maintenir leur compétitivité alors que les clients exigent des molécules à faible teneur en carbone.

- Par exemple, des projets PLA intégrés incluant une capacité de fermentation de l’acide lactique sont en cours de développement pour renforcer l’intégration en amont et améliorer la fiabilité de l’approvisionnement des chaînes de valeur des biopolymères.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’acidulants pour aliments et boissons et de solutions de durée de conservation stimule la croissance du marché

Les acides organiques, tels que les acides citrique, lactique, acétique et malique, sont largement utilisés pour contrôler le pH, améliorer l'équilibre des saveurs et améliorer la stabilité microbiologique dans les boissons, les produits laitiers, les confiseries, les sauces et les aliments transformés. À mesure que la pénétration des aliments emballés et de la vente au détail moderne se développe, les propriétaires de marques optimisent de plus en plus les formulations pour des performances sensorielles constantes et des cycles de distribution plus longs, soutenant ainsi une demande constante d'acidulants et de conservateurs de qualité alimentaire. Dans le même temps, le positionnement clean label renforce l’évolution vers des ingrédients reconnaissables et des acides dérivés de la fermentation qui peuvent remplacer ou réduire certains additifs synthétiques. Ces facteurs contribuent collectivement à la croissance du marché des acides organiques.

- Par exemple, les formulateurs de boissons combinent régulièrement l'acide citrique avec le citrate.selspour stabiliser l'acidité tout en améliorant le goût et les performances tampons des boissons gazeuses et plates.

RESTRICTIONS DU MARCHÉ

La volatilité des coûts des matières premières et de l’énergie peut comprimer les marges et restreindre l’expansion du marché

Une part importante de la production d’acide organique repose sur des matières premières agricoles (par exemple, le maïs, le sucre, la mélasse) et sur une transformation en aval à forte intensité énergétique. En conséquence, les producteurs sont exposés aux fluctuations des prix des récoltes, aux perturbations de l’approvisionnement dues aux conditions météorologiques, aux coûts logistiques et à la volatilité des prix de l’énergie. Ces facteurs peuvent entraîner des changements rapides dans les paramètres économiques de la conversion, en particulier pour les acides de qualité commerciale vendus dans le cadre de structures contractuelles en retard par rapport aux mouvements spot des matières premières. Pour les filières pétrochimiques, les aspects économiques de l'acide acétique sont sensibles au prix du méthanol et de l'énergie, tandis que les coûts de conformité et de maintenance peuvent augmenter à mesure que les usines investissent dans le contrôle des émissions et la fiabilité.

- Par exemple, de fortes variations des prix du maïs ou du sucre peuvent augmenter les coûts des intrants de fermentation, entraînant une augmentation des prix de l'acide citrique et lactique et une disponibilité plus restreinte pour les formulateurs en aval.

OPPORTUNITÉS DE MARCHÉ

Premiumisation vers des qualités de haute pureté et spécialisées pour créer des opportunités de croissance lucratives

Le renforcement des exigences de qualité dans les produits pharmaceutiques, les nutraceutiques, la nutrition médicale et les applications industrielles de haute performance encourage la demande d'acides organiques de plus grande pureté et de dérivés sur mesure (par exemple, profils d'impuretés contrôlés, faible teneur en métaux lourds et formes de sel spécifiques à l'application). Les producteurs qui peuvent proposer des systèmes de qualité validés, un support documentaire et un approvisionnement mondial cohérent peuvent bénéficier de primes de prix et de contrats à plus long terme. En outre, les objectifs de développement durable accélèrent l’adoption de qualités biosourcées et à faible teneur en carbone, créant ainsi des opportunités de différenciation au-delà de la concurrence sur les prix des matières premières.

- Par exemple, les clients des secteurs pharmaceutique et nutraceutique exigent de plus en plus une traçabilité documentée et des contrôles plus stricts des impuretés pour l'acide citrique et les sels de lactate utilisés comme excipients et agents tampons.

LES DÉFIS DU MARCHÉ

La substitution et la concurrence intense sur les prix des matières premières freineront la croissance du marché

Dans plusieurs utilisations finales, les acides organiques entrent en concurrence avec les acides inorganiques, les conservateurs alternatifs et les additifs fonctionnels qui peuvent offrir des performances similaires à moindre coût ou avec une manipulation plus facile de la formulation. Les segments des matières premières sont également confrontés à une pression persistante sur les prix en raison de l'expansion des capacités, des flux d'exportation et de la concurrence agressive entre les grands producteurs. Cela peut réduire les marges et retarder les retours sur les nouveaux investissements dans la fermentation ou la chaîne acétyle, en particulier lorsque la croissance de la demande ralentit ou que les secteurs d'utilisation finale connaissent des ralentissements cycliques.

- Par exemple, dans certaines applications industrielles de nettoyage et de détartrage, les acides inorganiques peuvent remplacer les acides organiques lorsque les clients privilégient le coût initial plutôt que la biodégradabilité et les avantages de manipulation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment de l’acide acétique est en tête du marché en raison de la consommation croissante d’emballages flexibles

En fonction du type, le marché est segmenté en acide acétique, acide citrique, acide lactique et autres.

Leacide acétiqueCe segment représentait la plus grande part de marché des acides organiques en 2025. La croissance du segment est tirée par la consommation croissante d'emballages flexibles, de peintures à base d'eau et d'adhésifs pour bois d'ingénierie, où les dérivés VAM sont largement utilisés. Dans de nombreuses régions, l’augmentation des capacités et l’amélioration de l’efficacité des processus améliorent également la fiabilité de l’approvisionnement et la compétitivité des coûts, renforçant ainsi l’adoption dans les chaînes de valeur industrielles à grand volume. En outre, le segment devrait détenir une part de 68,2 % en 2025.

La croissance du segment de l'acide citrique est tirée par sa multifonctionnalité en tant qu'acidulant, agent chélateur, conservateur et exhausteur de goût, ce qui en fait un incontournable dans les boissons, les aliments transformés et les formulations de soins ménagers/personnels. La demande se renforce à mesure que les fabricants donnent la priorité aux ingrédients « clean label » et remplacent certains additifs synthétiques par des alternatives d’origine naturelle. L’acide citrique devrait croître à un TCAC de 5,6 % au cours de la période d’étude.

Le segment de l’acide lactique devrait connaître une croissance significative au cours de la période de prévision. La croissance du segment est portée par la demande croissante d'applications alimentaires (contrôle de l'acidité, conservation, support de fermentation) et de matériaux d'origine biologique, notamment l'acide polylactique (PLA). Alors que les marques et les régulateurs font pression pour des emballages à faibles émissions de carbone, renouvelables et compostables, la consommation d'acide lactique peut augmenter avec la croissance de la capacité de PLA et une adoption plus large dans les articles et films jetables de restauration.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment industriel domine le marché en raison de l'utilisation intensive du produit

En termes d’application, le marché est classé en secteurs industriels, alimentaires et boissons, pharmaceutiques et autres.

Le segment industriel représentait la plus grande part en 2025 en raison de l’expansion des chaînes de valeur des emballages, des revêtements et des adhésifs (notamment pour les dérivés liés à l’acide acétique), ainsi que des besoins plus élevés en matière de maintenance et d’efficacité dans les industries de transformation. L’accent croissant mis sur des produits chimiques plus sûrs et plus biodégradables et sur des normes de rejet plus strictes peut inciter davantage les utilisateurs à se tourner vers des formulations d’acide organique optimisées plutôt que vers des alternatives inorganiques plus dures. En outre, le segment devrait détenir une part de 36,9 % en 2025.

Le segment de l’alimentation et des boissons devrait connaître une croissance favorable au cours de la période projetée. La croissance de ce segment est tirée par l’augmentation de la consommation d’aliments emballés, l’urbanisation et l’expansion des chaînes du froid, qui augmentent le besoin de durée de conservation et d’homogénéité du goût. Les préférences Clean Label prennent également en charge les agrumes etacides lactiquescar ce sont des ingrédients largement reconnus qui aident à réduire le recours à certains conservateurs synthétiques. Le segment devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Le segment pharmaceutique connaît une croissance favorable tout au long de la période de prévision, tirée par l'augmentation de la consommation d'acides de qualité pharmacopée et la croissance des génériques, des produits en vente libre, des sirops, des effervescents et des formulations topiques. L’élargissement de l’accès aux soins de santé et de la capacité de fabrication sur les marchés émergents soutient davantage les volumes. Des exigences plus strictes en matière de qualité, de traçabilité et de contrôle des impuretés favorisent également les fournisseurs fiables, augmentant souvent la valeur par tonne grâce à des spécifications de qualité supérieure.

Perspectives régionales du marché de l’acide organique

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Organic Acid Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 9,39 milliards USD, et devrait conserver cette part dominante en 2026, avec 9,91 milliards USD. La région constitue une plaque tournante majeure pour la production et la consommation d'acides organiques dérivés de la fermentation, soutenue par des grappes manufacturières à grande échelle, une demande croissante d'aliments transformés et des marchés en expansion de la nutrition animale. L’Inde et l’Asie du Sud-Est contribuent à la croissance de la demande grâce à la modernisation du secteur des boissons, des aliments emballés et de l’élevage. Les investissements régionaux dans les produits chimiques et matériaux d’origine biologique soutiennent également la demande d’acide lactique et de ses dérivés.

Marché chinois de l’acide organique

En 2025, le marché chinois a atteint 3,16 milliards de dollars. La Chine reste un producteur clé d’acide citrique et d’autres produits de fermentation, bénéficiant d’échelles, de matières premières intégrées en amont et de chaînes d’approvisionnement orientées vers l’exportation. Il s'agit d'un nœud central de la chaîne d'approvisionnement mondiale en acides organiques basés sur la fermentation, bénéficiant d'une grande capacité installée en acide citrique et de capacités de soutien dans tous les domaines.ingrédients alimentaires, additifs alimentaires et intermédiaires industriels. La demande intérieure est tirée par les boissons, les plats cuisinés et la nutrition animale, tandis que les exportations approvisionnent le secteur mondial des ingrédients. La conformité environnementale et l’amélioration de l’efficacité énergétique influencent de plus en plus les coûts d’exploitation des usines et leur positionnement concurrentiel.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché, estimé à 3,95 milliards de dollars d’ici 2026, tiré par le secteur de la fabrication d’aliments et de boissons emballés, la consommation industrielle de chaînes acétyles et le vaste marché de la nutrition animale. La région bénéficie également d’écosystèmes d’innovation biosourcés qui soutiennent les dérivés de l’acide lactique et les chaînes de valeur du PLA, ainsi que d’un cadre réglementaire solide pour les additifs alimentaires et les excipients pharmaceutiques. Les priorités d’investissement comprennent la fiabilité de l’approvisionnement, les références en matière de durabilité et les empreintes de fabrication nationale pour les ingrédients stratégiques.

Marché américain de l’acide organique

En 2025, le marché américain a atteint 3,30 milliards de dollars. Le marché est tiré par l’importante capacité de production d’aliments et de boissons, la demande en nutrition animale et la consommation industrielle de revêtements, d’adhésifs et d’intermédiaires chimiques. Les initiatives en matière de matériaux d'origine biologique et les achats axés sur la durabilité sont également pertinents pour les chaînes d'acide lactique et ses dérivés.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,8 % et atteindre une valorisation de 5,37 milliards de dollars en 2026. La croissance de la région est tirée par des exigences strictes en matière de sécurité alimentaire, de réglementation chimique et de durabilité, qui soutiennent la demande d'acides organiques traçables et à faibles émissions. La consommation est soutenue par les acidulants pour aliments et boissons, les applications d'hygiène alimentaire et les utilisations de transformation industrielle, tandis que les efforts d'innovation mettent l'accent sur les matières premières circulaires, l'efficacité des processus et la décarbonisation. La dépendance aux importations pour certains acides et la concurrence avec des additifs alternatifs peuvent influencer la dynamique des prix.

Marché britannique des acides organiques

Le marché britannique en 2025 était évalué à 0,66 milliard de dollars, ce qui représente environ 5,0 % des revenus du marché mondial.

Marché allemand de l’acide organique

Le marché allemand a atteint 1,08 milliard de dollars en 2025, soit environ 6,3 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valeur de 2,36 milliards de dollars en 2026, stimulé par l’expansion des industries agroalimentaires, de la production animale et des chaînes de valeur agroalimentaires orientées vers l’exportation. La disponibilité de matières premières agricoles peut soutenir l’économie basée sur la fermentation dans certains pays, tandis que les importations restent importantes pour certains acides spéciaux. La volatilité des devises et de la logistique peut influencer les stratégies d’approvisionnement.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par la croissance de la transformation alimentaire, la demande croissante de boissons et les besoins croissants en nutrition animale, une part importante de l'offre étant importée. La production chimique locale soutient certaines chaînes d'acide industrielles, tandis que d'importants investissements dans les infrastructures et le secteur de la consommation peuvent accroître la demande d'applications industrielles, de nettoyage et de transformation.

Marché des acides organiques du CCG

Le GCC a atteint une valeur de 0,41 milliard USD d’ici 2025, représentant environ 2,0 % des revenus mondiaux des acides organiques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

Les principaux acteurs sont en concurrence sur l'échelle, la position des coûts (y compris les matières premières et les services publics), l'expertise en matière de fermentation et de purification, les systèmes réglementaires et de qualité (pour l'alimentation humaine, pharmaceutique et animale) et la capacité à offrir un approvisionnement mondial cohérent. Certains des principaux acteurs du marché comprennent Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated et Corbion N.V. L'étendue du portefeuille d'acides et de dérivés, le support des applications et les références en matière de durabilité (y compris les intrants renouvelables, l'intensité carbone et la traçabilité) influencent de plus en plus la sélection des fournisseurs, en particulier parmi les clients multinationaux de l'alimentation, des boissons et des biens de consommation.

LISTE DES PRINCIPALES ENTREPRISES D'ACIDE ORGANIQUE PROFILÉES

- Société Celanese(NOUS.)

- BASF SE(Allemagne)

- LyondellBasell Industries(NOUS.)

- Cargill, Incorporated (États-Unis)

- Corbion N.V.(Pays-Bas)

- NatureWorks LLC (États-Unis)

- Jungbunzlauer Suisse AG (Suisse)

- ADM (Société Archer Daniels Midland)

- TTCA Co., Ltd. (Chine)

- Weifang Ensign Industry Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :thyssenkrupp Uhde (Uhde Inventa-Fischer) et Praj Industries ont annoncé un partenariat stratégique pour offrir un ensemble technologique PLA de bout en bout (de l'amont à l'aval), explicitement lié à la production de différentes qualités d'acide lactique dans le cadre d'un programme intégré.bioraffineries.

- Novembre 2024 :INEOS et GNFC ont signé un protocole d'accord pour construire une usine d'acide acétique de 600 000 tpa en Inde, signalant la création d'une nouvelle capacité régionale et une poussée vers des chaînes d'approvisionnement d'acétyle plus localisées.

- Octobre 2024 :Praj Industries a inauguré son installation de démonstration de biopolymères (Inde), présentant une capacité intégrée qui comprend des sections d'acide lactique et de lactide soutenant la validation à grande échelle et les futures voies de commercialisation.

- Mars 2024 :Celanese a lancé une expansion majeure de la capacité d'acide acétique à Clear Lake (rapportée à environ 1,3 million de tonnes), augmentant ainsi directement la marge d'approvisionnement mondiale pour les applications en aval liées à l'acétyle et à l'acide organique.

- décembre 2023: Corbion a annoncé l'achèvement mécanique de sa nouvelle usine d'acide lactique « circulaire » à Rayong, en Thaïlande, positionnant le marché pour un approvisionnement en acide lactique à moindre empreinte alors que la mise en service approche de son achèvement début 2024.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type, application et région |

|

Par type |

· Acide acétique · Acide citrique · Acide lactique · Autres |

|

Par candidature |

· Industriel · Aliments et boissons · Pharmaceutique · Autres |

|

Par géographie |

· Amérique du Nord (par type, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, application et pays) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type, application et pays) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, application et pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 22,12 milliards de dollars en 2025 et devrait atteindre 36,34 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,8%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications industrielles était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Celanese Corporation, BASF SE, LyondellBasell Industries, Cargill, Incorporated et Corbion N.V. sont quelques-uns des principaux acteurs du marché.

La demande croissante d’acides d’origine biologique dérivés de la fermentation stimule la croissance du marché.

L’utilisation plus large de produits comme acidulants/conservateurs et régulateurs de pH dans les aliments et boissons emballés favorise l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés