Taille du marché des revêtements d’emballage, part et analyse de l’industrie, par type de résine (époxies, acryliques, polyuréthane et autres), par substrats (métal, plastique, verre et papier et carton), par application (canettes et conteneurs, sacs et pochettes, boîtes, bouchons et fermetures, aérosols et autres), par industrie d’utilisation finale (automobile, alimentation et boissons, soins personnels et cosmétiques, produits pharmaceutiques, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

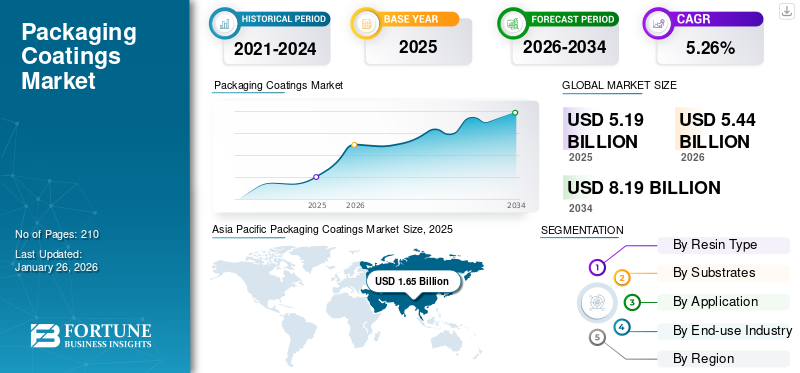

La taille du marché mondial des revêtements d’emballage était évaluée à USD5.19milliards en 2025. Il devrait valoir USD5.44milliards en 2026 et atteindre USD8.19milliards d’ici 2034, affichant un TCAC de5.26% au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des revêtements d'emballage avec une part de marché de31.72% en 2025.

Les revêtements d'emballage sont des substances appliquées sur des matériaux d'emballage tels que le papier, le carton ou le plastique pour améliorer leur fonctionnalité et leur attrait esthétique. Le marché est un secteur dynamique qui contribue à améliorer la durabilité, l'esthétique et la fonctionnalité de divers matériaux d'emballage dans des secteurs tels que l'alimentation et les boissons,médicamentset les biens de consommation. La demande croissante de revêtements dans le secteur de l’alimentation et des boissons stimule la croissance du marché.

Axalta Coating et Akzo Nobel N.V. sont les principaux fabricants, représentant la plus grande part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des revêtements d’emballage

- Taille du marché en 2025 : 5,19 milliards de dollars

- Taille du marché en 2026 : 5,44 milliards de dollars

- Taille du marché prévue pour 2034 : 8,19 milliards de dollars

- TCAC : 5,26 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements d’emballage avec une part de 31,72 % en 2025.

- Le segment des époxy devrait dominer le marché avec une part de 41,92 % en 2026.

- Le segment des canettes et contenants représentera une part de marché de 39,71 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 1,65 milliard de dollars en 2025 et devrait atteindre 1,74 milliard de dollars en 2026.

Europe

L’Europe était évaluée à 1,04 milliard de dollars en 2025 et devrait atteindre 1,09 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 24,76 % du marché mondial des revêtements d’emballage en 2025.

NOUS.

Le marché américain devrait atteindre 1,06 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,33 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La sensibilisation croissante à l’environnement et la croissance du secteur du commerce électronique stimulent la croissance du marché

On observe une évolution significative vers des revêtements biodégradables et respectueux de l’environnement, motivée par la demande des consommateurs et des réglementations environnementales strictes. Les fabricants innovent pour développer des revêtements à la fois efficaces et respectueux de l'environnement. La conscience environnementale croissante et les réglementations strictes conduisent à une transition vers des revêtements durables pour les emballages. Les revêtements à base d'eau et biosourcés deviennent de plus en plus populaires en raison de leurs émissions réduites de composés organiques volatils (COV) et de leur capacité à être recyclés. Les consommateurs et les gouvernements font pression pour des produits respectueux de l'environnement.conditionnementoptions, encourageant les fabricants à innover dans ce domaine. L’essor du commerce électronique a accru le besoin d’emballages robustes et protecteurs. Les revêtements capables de résister aux défis d'expédition et de manutention sont essentiels pour maintenir l'intégrité du produit pendant la livraison.

Le secteur de l’alimentation et des boissons en croissance rapide stimule la croissance du marché

Le marché des revêtements d'emballage est étroitement lié au secteur de l'alimentation et des boissons. Cette industrie met l'accent sur l'importance de la protection des produits, ce qui entraîne une demande accrue d'emballages protégeant le contenu de l'humidité, de l'oxygène et des contaminants. Les revêtements d’emballage sont devenus l’une des tendances les plus notables à travers le monde. Ces revêtements fonctionnent comme des inhibiteurs qui prolongent la durée de conservation des articles emballés et contiennent des éléments biodégradables, s'attaquant ainsi au problème des substances nocives. Les directives réglementaires jouent un rôle crucial dans le secteur de l’emballage.

RESTRICTIONS DU MARCHÉ

Les fluctuations des prix des matières premières entravent la croissance du marché

Les matières premières, en particulier celles dérivées du pétrole, notamment les polyuréthanes, les époxy et les acryliques, sont très réactives aux changements de la demande. Cette réactivité est influencée par des facteurs tels que les prix du pétrole brut, les perturbations de la chaîne d'approvisionnement, les troubles politiques et les réglementations environnementales strictes. Lorsque les coûts des matières premières critiques augmentent, les fabricants de revêtements sont confrontés à des dépenses accrues. En conséquence, ils sont obligés d’augmenter leurs prix pour faire face à ces coûts supplémentaires. De nombreux secteurs dépendent des sous-produits pétrochimiques, qui influencent considérablement la fluctuation des prix des matières premières dans le secteur des revêtements. Étant donné que les résines et les solvants utilisés dans les revêtements d’emballage proviennent du pétrole, la volatilité des coûts est étroitement liée aux fluctuations des prix du pétrole brut, entravant ainsi la croissance du marché des revêtements d’emballage.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques généreront des opportunités de croissance

L'adoption de revêtements durcissables par énergie, tels que les revêtements UV et EB, est en augmentation en raison de leurs temps de durcissement rapides et de leur impact environnemental réduit. De plus, les revêtements à jet d'encre numérique gagnent du terrain en raison de leur précision et de leur efficacité dans les applications d'emballage. La demande de revêtements compatibles numériquement est stimulée par la montée en puissance des emballages à court terme et à la demande, alimentée par le commerce électronique et les produits spécialisés. Les revêtements qui changent de couleur en réponse à la température ou à la lumière, tels que les revêtements thermochromiques et photochromiques utilisés pour les indicateurs de fraîcheur, sont de plus en plus populaires. Des avancées telles que les revêtements nano-ingénierie et les emballages intelligents améliorent la sécurité des produits et prolongent la durée de conservation. Par exemple, les nano-revêtements offrent des barrières renforcées contre l'humidité et les gaz, tandis que les revêtements intelligents peuvent détecter et réagir aux changements de l'environnement, préservant ainsi la qualité du produit.

LES DÉFIS DU MARCHÉ

La réglementation, la conformité et la performance posent des défis à la croissance du marché

Naviguer dans le paysage complexe des réglementations mondiales concernant la sécurité alimentaire et les normes environnementales constitue un défi de taille pour les fabricants. S'y retrouver dans les réglementations environnementales diverses et rigoureuses dans différents domaines peut poser des difficultés aux fabricants. Garantir la conformité nécessite souvent un investissement substantiel en recherche et développement pour produire des revêtements efficaces mais conformes. Créer des revêtements performants tout en étant respectueux de l’environnement est une tâche complexe. Trouver le bon équilibre entre ces facteurs nécessite une innovation et une expérimentation continues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES REVÊTEMENTS D’EMBALLAGES

L’innovation axée sur la réglementation apparaît à l’échelle mondiale comme une tendance clé du marché

Les consommateurs sont de plus en plus conscients des préoccupations environnementales et recherchent des options d'emballage durables. Des détaillants tels que Carrefour, Tesco et Lidl exhortent leurs fournisseurs à supprimer les revêtements plastiques et non recyclables, ce qui stimule la demande d'alternatives de revêtement respectueuses de l'environnement. Diverses régions appliquent certaines des réglementations les plus strictes concernant les produits chimiques, les émissions et les déchets d'emballage (telles que REACH, le Green Deal et le Single-UsePlastiquesDirectif). Cela oblige les entreprises à mettre en œuvre des revêtements respectueux de l’environnement, notamment des solutions à base d’eau, à faible teneur en COV, sans BPA et compostables.

IMPACT DU COVID-19

Le marché mondial a été confronté à des défis dus à la COVID-19. Des perturbations importantes de la chaîne d’approvisionnement ont entraîné l’arrêt de la production pendant les premières phases de la pandémie. À mesure que l’épidémie de COVID-19 se développait, les individus étaient tenus de rester chez eux. Les interruptions des unités de fabrication ont eu un impact mondial sur le secteur du revêtement d’emballages. Les fermetures et confinements imposés par le gouvernement ont étouffé la croissance du marché. Néanmoins, au lendemain de la pandémie, le marché devrait connaître une croissance substantielle, tirée par la demande croissante de produits alimentaires et de boissons à l’échelle mondiale.

ANALYSE DE SEGMENTATION

Par type de résine

Des avantages importants stimulent la croissance du segment des époxydes

En fonction du type de résine, le marché est segmenté en époxy, acrylique, polyuréthane et autres.

Le segment des époxydes devrait dominer le marché avec une part de 41,92 % en 2026. Les époxydes sont le segment dominant des types de résine et devraient connaître une croissance significative au cours de la période de prévision. Les revêtements époxy offrent une durabilité prolongée et nécessitent un entretien ou un remplacement minimal, ce qui en fait un choix rentable pour les fabricants d'emballages. La forte durabilité des revêtements à base d'époxy entraîne une réduction des défauts d'emballage et des déchets au fil du temps, ce qui se traduit par des avantages à la fois financiers et écologiques. Dotés d’une résistance chimique exceptionnelle, les revêtements époxy sont parfaits pour emballer des articles contenant des produits chimiques ou sensibles aux fluctuations environnementales.

Les acryliques constituent le deuxième segment en importance et devraient connaître une croissance rapide dans les années à venir. L’inclination croissante des consommateurs vers des matériaux respectueux de l’environnement alimente la croissance. Il existe une forte demande pour les résines acryliques à base d'eau en raison de leurs faibles niveaux de composés organiques volatils, essentiels pour les organisations souhaitant se conformer à des lois environnementales strictes.

Par substrats

La demande croissante d’emballages à base de métal propulse la croissance segmentaire

En fonction des substrats, le marché est segmenté en métal, plastique, verre et papier et carton.

Le segment Métal devrait dominer le marché, avec une contribution de 38,79 % à l’échelle mondiale en 2026. Le métal détenait la plus grande part de marché des revêtements d’emballage dans le segment des substrats. Le métal est en tête car il s’agit d’une option d’emballage privilégiée pour conserver les aliments et les boissons sous la forme de canettes et de conteneurs métalliques. La croissance massive du secteur de l’alimentation et des boissons, ainsi que la demande croissante de produits alimentaires en conserve parmi la population millénaire, stimulent également la croissance du marché.

Le plastique est le deuxième segment de substrat dominant et va croître dans les années à venir. Les plastiques sont préférés en raison de leur adaptabilité et de leur multifonctionnalité, ce qui les rend adaptés à un large éventail d’utilisations d’emballage. L'expansion de secteurs tels que les biens de consommation, l'alimentation, les boissons et les produits pharmaceutiques alimente la demande croissante deemballage en plastiquesolutions. Cela conduit à un besoin accru de revêtements innovants qui améliorent les performances et la durabilité.

Par candidature

La demande croissante de canettes et de conteneurs du secteur alimentaire stimule la croissance segmentaire

En fonction de l’application, le marché est segmenté en canettes et conteneurs, sacs et pochettes, boîtes, bouchons et fermetures, aérosols et autres.

Le segment des canettes et conteneurs représentera 39,71 % de part de marché en 2026. Les canettes et conteneurs ont dominé le marché des revêtements d’emballage. Les canettes représentent le segment le plus important. La demande croissante d’aliments transformés, notamment de soupes, de légumes et de boissons en conserve, a eu un impact sur la chaîne d’approvisionnement de l’industrie alimentaire. Étant donné que les canettes protègent contre la corrosion et la détérioration, elles sont largement utilisées pour emballer des aliments et des boissons, contribuant ainsi à la croissance de ce segment.

Les sacs et pochettes constituent le deuxième segment d’application le plus important et devraient connaître une croissance rapide dans les années à venir. Les sachets ont gagné en popularité dans l'emballage alimentaire grâce à leurs caractéristiques refermables, leur impact environnemental minimal et leur rentabilité. Ils sont fréquemment utilisés pour emballer des articles tels que des céréales, des boissons énergisantes, du café, des soupes, des collations et une gamme d'autres produits alimentaires. La demande croissante deemballage soupleest influencé par des facteurs tels que la commodité, la construction légère et la capacité à prolonger la durée de conservation des marchandises.

Par secteur d'utilisation finale

[Dans3MQm1TMV]

La croissance rapide du secteur de l’alimentation et des boissons alimente la croissance du segment

Basé sur l’industrie d’utilisation finale, le marché est segmenté en automobiles, aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques et autres.

Le segment des aliments et des boissons devrait représenter 33,46 % du marché en 2026. Les aliments et les boissons détenaient la plus grande part de marché dans le segment de l’industrie des utilisations finales. Ce segment est en tête en raison de la durée de conservation prolongée qu'il offre aux produits alimentaires et de sa capacité à prévenir la contamination. L’efficacité des emballages barrières repose sur les couches de revêtement qui bloquent le passage de l’oxygène et des rayons UV, préservant ainsi la qualité des informations imprimées. L’augmentation de la consommation mondiale d’aliments emballés a accru la demande d’enrobages au sein de l’industrie alimentaire.

L’automobile est le deuxième segment industriel d’utilisation finale en importance et connaîtra une croissance significative. Les revêtements d'emballage offrent de multiples avantages à l'industrie automobile en protégeant les pièces tout au long du stockage et du transport. Ces revêtements, tels que les VCI (inhibiteurs de corrosion volatils) et d'autres matériaux sur mesure, inhibent la corrosion, les dommages et la contamination, garantissant ainsi que les composants atteignent leur destination en excellent état. Désormais, ces bénéfices remarquables stimulent la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES REVÊTEMENTS D’EMBALLAGES

Le marché a été étudié dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Packaging Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Les préférences croissantes des consommateurs pour l’alimentation stimulent la croissance du marché nord-américain

La région Amérique du Nord a conquis 24,76 % du marché mondial en 2025, générant 1,29 milliard de dollars de revenus, et devrait atteindre 1,35 milliard de dollars en 2026. L’Amérique du Nord est la deuxième région dominante du marché des revêtements d’emballage. L’Amérique du Nord se distingue comme le marché qui connaît la croissance la plus rapide, en grande partie en raison de sa croissance constante alimentée par les préférences des consommateurs axées sur la durabilité et la commodité. Les fabricants investissent dans les produits alimentaires et les boissons pour répondre à la demande des consommateurs. Plus précisément, les États-Unis et le Canada disposent d’une base de consommateurs importante et bien établie avec des niveaux de revenu disponible importants. Cela se traduit par une forte demande de produits emballés, notamment d’aliments et de boissons, de produits pharmaceutiques, de cosmétiques et d’électronique grand public. Le marché américain devrait atteindre 1,06 milliard de dollars d’ici 2026.

- D’après les informations de l’Economic Research Service (ERS) de l’USDA, les consommateurs américains ont consacré en moyenne 11,2 % de leur revenu disponible à l’alimentation en 2023, comme le montre le graphique ERS. Ce pourcentage correspond au niveau enregistré en 2022. La part des revenus consacrée aux aliments achetés pour la consommation domestique est passée de 5,6 % à 5,3 %, tandis que la part consacrée aux repas au restaurant est passée de 5,6 % à 5,9 %.

Europe

La présence de grands fabricants et de réglementations stimule la croissance du marché en Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,04 milliard de dollars en 2025, soit une part de 20,09 %, et devrait atteindre 1,09 milliard de dollars en 2026. L'Europe est le troisième contributeur au marché. Les fabricants européens sont à l’avant-garde du développement de revêtements biosourcés et à base d’eau, s’éloignant des solutions conventionnelles à base de solvants. L'Europe possède un important marché haut de gamme pour l'alimentation, les cosmétiques et les produits pharmaceutiques, qui nécessite des revêtements barrières hautes performances ainsi que des emballages visuellement attrayants et sûrs pour la marque. Ces industries exigent des formulations de revêtement avancées qui respectent les réglementations en matière de santé et de sécurité tout en offrant un fort attrait en rayon. L'Europe applique certaines des réglementations les plus strictes au monde concernant les produits chimiques, les émissions et les déchets d'emballage (par exemple, REACH, le Green Deal et la directive sur les plastiques à usage unique). Le marché britannique devrait atteindre 0,21 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,24 milliard de dollars d'ici 2026.

- Le règlement REACH de l'UE stipule que les producteurs et importateurs de substances chimiques sont tenus d'enregistrer ces substances auprès de l'Agence européenne des produits chimiques (ECHA) pour prouver leur sécurité pour la santé humaine et l'environnement. Ce règlement, officiellement appelé règlement (CE) n° 1907/2006, vise à garantir un niveau élevé de protection, à évaluer la sécurité chimique, à favoriser l'innovation et à promouvoir l'adoption de méthodes d'essai alternatives.

Asie-Pacifique

Le secteur alimentaire en croissance rapide dans les principaux pays stimule la croissance du marché en Asie-Pacifique

En 2025, l’Asie-Pacifique a généré 1,65 milliard de dollars, contribuant à hauteur de 31,72 % aux revenus du marché mondial, et devrait atteindre 1,74 milliard de dollars en 2026. L’Asie-Pacifique est la région dominante du marché mondial des revêtements d’emballage. Des facteurs tels qu’une industrialisation rapide, l’urbanisation et une population croissante de classe moyenne stimulent la demande de produits emballés, augmentant ainsi le besoin de revêtements d’emballage. Le secteur des aliments prêts à consommer, qui utilise une grande quantité de revêtements d'emballage, s'adapte au mode de vie rapide des consommateurs en minimisant le temps de préparation. Les pays asiatiques appliquent des réglementations rigoureuses en matière de sécurité alimentaire, ce qui a un impact sur le marché des revêtements d'emballage de la région Asie-Pacifique. Les revêtements doivent respecter des normes de conformité strictes, ce qui entraîne des investissements substantiels en recherche et développement pour des revêtements ciblés qui répondent aux exigences réglementaires de divers pays. Le marché japonais devrait atteindre 0,33 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,57 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,47 milliard USD d'ici 2026.

- Le ministère de la Consommation, de l'Alimentation et de la Distribution publique (MCF) a déclaré que le nombre croissant de personnes qui travaillent, le manque de temps pour préparer les repas et l'augmentation de la population âgée en Inde contribuent à l'augmentation de la consommation alimentaire. Cela conduit à une demande accrue d'aliments transformés et de plats prêts à consommer pour répondre à l'évolution des préférences et des modes de vie des consommateurs,

l'Amérique latine

L’augmentation de la demande de revêtements métalliques du secteur cosmétique améliore la croissance du marché

Le marché de l'Amérique latine a généré 0,75 milliard de dollars en 2025, ce qui représente 14,54 % du paysage du marché mondial, et devrait atteindre 0,78 milliard de dollars en 2026. La région de l'Amérique latine connaîtra une croissance constante au cours de la période projetée. Le marché des revêtements d’emballage comprend différentes variétés, telles que les revêtements de vernis et le laminage, qui sont couramment utilisés pour les boîtes de produits, les étiquettes et les emballages de vente au détail. De plus, les revêtements aqueux et métalliques améliorent l'attrait visuel des produits et sont utilisés dans les emballages cosmétiques, les coffrets cadeaux et les emballages de vente au détail haut de gamme. Ils contribuent également à maintenir l’intégrité du produit, car les revêtements thermoscellables créent des joints sécurisés et inviolables, générant ainsi une forte demande et stimulant la croissance du marché.

Moyen-Orient et Afrique

Demande croissante de la part de plusieurs industries d’utilisation finale Croissance du marché au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique a enregistré une taille de marché de 0,46 milliard de dollars en 2025, soit 8,90 % de la part de marché mondiale, et devrait atteindre 0,48 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative. La capacité des revêtements d'emballages à offrir des finitions brillantes et mates améliore l'apparence du produit, favorisant ainsi l'expansion du marché. L'utilisation de couleurs vives et d'images haute résolution crée une texture douce, minimise les reflets et confère une touche luxueuse à l'emballage. De plus, le besoin de revêtements d’emballage s’étend à plusieurs secteurs, notamment l’emballage de luxe, les biens de consommation haut de gamme et l’emballage automobile, et l’expansion du marché stimule la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché seront témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur gamme de produits existante. Le rapport de marché met également en évidence les développements clés réalisés par les fabricants.

Les principaux acteurs du secteur sont Axalta Coating, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall et d'autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d'emballage avancées.

Liste des principales entreprises de revêtements d’emballages présentées dans le rapport

- Revêtement Axalta(NOUS.)

- Akzo Nobel N.V. (Pays-Bas)

- BASF SE (Allemagne)

- Groupe Arkema(NOUS.)

- Berger Paints Inde Limitée(Inde)

- Chemetall(Allemagne)

- Dow Inc. (États-Unis)

- Evonik Industries AG (Allemagne)

- Réseau mondial FGN Fujikura Kasei (Japon)

- Henkel AG & Co. KgaA (Allemagne)

- Jamestown Coating Technologies (États-Unis)

- Jotun (Norvège)

- Kangnam Jevisco Co. Ltd (Corée du Sud)

- PPG Industries, Inc. (États-Unis)

- The Sherwin-Williams Company (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2025,Amcor, leader mondial dans la création et la fabrication de solutions d'emballage durables, a annoncé l'achèvement de sa nouvelle installation de revêtement avancée pour les emballages de soins de santé située à Selangor, en Malaisie. Cette installation moderne est la première en Asie à utiliser une technologie innovante de revêtement à lame d'air, améliorant ainsi la disponibilité d'emballages stériles de haute qualité pour les clients du secteur de la santé dans toute la région.

- En février 2025,Cosmo Specialty Chemicals a introduit de nouveaux revêtements barrières résistants à l'huile et à la graisse (OGR) destinés à des solutions d'emballage durables. Positionnés comme des alternatives écologiques aux revêtements traditionnels en polyéthylène (PE), ces produits sont progressivement abandonnés en réponse aux problèmes environnementaux. La société a lancé deux variantes de revêtements OGR – OGR 145B et OGR 145S – pour répondre aux divers besoins de l'industrie. Ces formulations à base d’eau sont conçues pour faciliter la transition du secteur de l’emballage vers des pratiques de fabrication plus écologiques.

- En janvier 2025,Stahl, une entreprise leader dans les revêtements spéciaux pour matériaux flexibles, a annoncé son adhésion à CEFLEX, un effort européen commun visant à rendre tous les emballages flexibles complètement circulaires et conformes au PPWR. Cette collaboration renforce l’engagement de Stahl à promouvoir la durabilité et l’innovation tout au long de la chaîne de valeur des revêtements d’emballage tout en consolidant son statut de leader mondial dans le domaine des revêtements spéciaux.

- En juin 2024,Arkema, leader dans le domaine des matériaux spéciaux, a révélé une avancée significative dans ses méthodes de fabrication qui intègrent jusqu'à 40 % de contenu recyclé post-consommation provenant de produits d'emballage mis au rebut dans ses résines de revêtement en poudre. Cette technologie innovante permettra aux marchés finaux de répondre plus efficacement aux demandes sociétales croissantes en matière de conservation des ressources et de réduction de l’impact climatique.

- En juillet 2024,AkzoNobel a présenté la série Securshield 500 pour le secteur de l'emballage métallique. La gamme Securshield 500 de revêtements faciles à extrémité ouverte vise à aider les fabricants et leurs clients à respecter les normes réglementaires existantes et à venir tout en offrant une solution plus durable qui offre des performances considérablement améliorées par rapport aux options actuelles à base d'organosols.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

- En octobre 2024,Earthodic, basée à Brisbane, a levé un financement initial de 6 millions de dollars pour faire progresser la création de revêtements biosourcés recyclables pour les emballages en papier, dans le but d'accroître sa présence sur le marché américain. Le revêtement Biobarc unique de la start-up constitue une barrière écologique qui pourrait remplacer les options pétrochimiques ou à base de plastique traditionnelles, minimisant ainsi potentiellement les déchets d’emballage.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. L’aperçu du marché des revêtements d’emballage se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits/services, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché des revêtements d’emballage et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5.26% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de résine

|

|

Par substrats

|

|

|

Par candidature

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 5,19 milliards de dollars en 2025.

Le marché connaîtra probablement une croissance à un TCAC de 5,26 % au cours de la période de prévision.

Le segment de l’industrie de l’utilisation finale des aliments et des boissons dominera le marché au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 1,65 milliard de dollars en 2025.

Les principaux moteurs du marché sont la sensibilisation croissante à l’environnement, la croissance du secteur du commerce électronique et le secteur de l’alimentation et des boissons en croissance rapide.

Certains des principaux acteurs du marché sont Axalta Coating Systems, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall et d'autres.

La taille du marché mondial devrait atteindre 8,19 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.