Taille du marché des chargeurs de pantographe, part et analyse de l’industrie, type de charge (charge de niveau 1, charge de niveau 2 et charge rapide en courant continu (DCFC)), type de composant (matériel et logiciel), type d’infrastructure de charge (pantographe descendant hors carte et pantographe ascendant embarqué) et prévisions régionales, 2026-2034

Taille du marché des chargeurs de pantographe et perspectives d’avenir

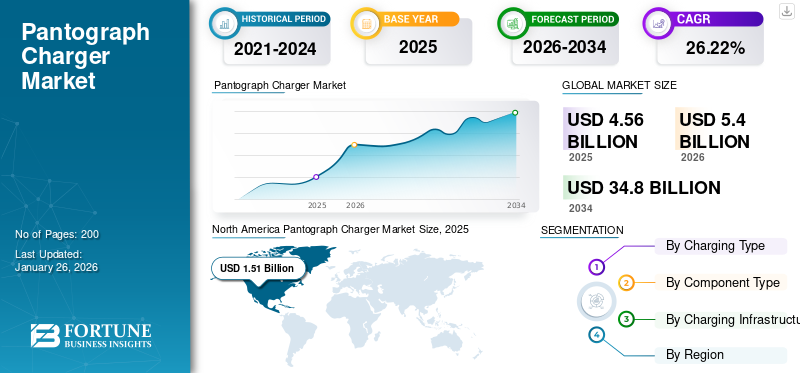

La taille du marché mondial des chargeurs de pantographe était évaluée à 4,56 milliards USD en 2025. Le marché devrait passer de 5,40 milliards USD en 2026 à 34,80 milliards USD d’ici 2034, avec un TCAC de 26,22 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 33,00 % en 2025.

Les chargeurs de pantographe sont avancésVéhicule électrique (VE)des systèmes de recharge qui utilisent une structure aérienne pour fournir de l'électricité aux véhicules, principalement aux bus. Ce système comporte un bras mobile qui se connecte au toit du véhicule, permettant une charge efficace et rapide sans avoir besoin de branchement manuel. Les chargeurs pantographes peuvent fournir des niveaux de puissance élevés, allant généralement de 150 kW à 600 kW, permettant ainsi une recharge rapide lorsque les véhicules sont à l'arrêt ou en mouvement.

Le marché mondial des chargeurs à pantographe a connu une croissance significative, tirée par l’adoption croissante des véhicules électriques et la demande de solutions de recharge efficaces. Les applications clés incluent les systèmes de transports publics, les opérations de flotte et la recharge dynamique sans fil pour les bus et camions électriques. Le marché se caractérise par les avancées technologiques de 30 bus électriques et infrastructures de recharge ainsi que par le développement de protocoles standardisés, tels que ISO 15118 et OppCharge. Les principaux acteurs investissent dans la recherche et le développement pour améliorer l’efficacité et la sécurité de la recharge, dans le but de répondre à la demande croissante de solutions de transport durables.

La pandémie de COVID-19 a eu un impact mitigé sur le marché mondial des chargeurs de pantographes. Initialement, les confinements et les restrictions ont entraîné des retards dans les projets d’infrastructures et une réduction de l’utilisation des transports publics, affectant négativement la demande de pantographes pour bus. Cependant, à mesure que les pays ont commencé à donner la priorité aux initiatives de relance verte, les solutions de mobilité électrique, notamment les chargeurs à pantographe, ont suscité un regain d’intérêt. L’attention accrue accordée aux transports durables après la pandémie devrait stimuler la croissance du marché alors que les villes cherchent à moderniser leurs systèmes de transports publics et à réduire leurs émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des chargeurs de pantographe

L’adoption croissante des bus électriques et le développement des infrastructures deviendront une tendance clé du marché

L’une des principales tendances mondiales du marché des chargeurs de pantographes est l’adoption croissante des bus électriques, motivée par les préoccupations environnementales et les initiatives gouvernementales promouvant des activités durables et efficaces.transports en commun. Cette tendance est particulièrement évidente dans des régions telles que l'Europe et l'Asie-Pacifique, où les municipalités passent des bus diesel aux bus électriques pour réduire les émissions. Par exemple, en 2024, la ville de Londres a annoncé son intention d’investir massivement dans son infrastructure de bus électriques, notamment dans les systèmes de recharge par pantographe, afin de renforcer ses initiatives de transport écologique.

Des acteurs majeurs, tels qu'ABB et Siemens, développent activement des solutions avancées de recharge par pantographe pour répondre à cette demande, en mettant l'accent sur l'efficacité et l'intégration dans les cadres de villes intelligentes. Ce changement soutient non seulement les objectifs environnementaux, mais répond également aux défis opérationnels auxquels sont confrontées les agences de transport, faisant des chargeurs à pantographe un élément essentiel des futures stratégies de mobilité urbaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Initiatives gouvernementales et réglementations environnementales pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché mondial des chargeurs à pantographe est l’augmentation des initiatives gouvernementales et les réglementations environnementales strictes visant à réduire les émissions de carbone et à promouvoir les transports durables. Les gouvernements du monde entier investissent massivement dans les systèmes de transports publics électriques, reconnaissant la nécessité de passer des véhicules alimentés aux combustibles fossiles aux véhicules électriques. Par exemple, en 2023, l’Union européenne a annoncé un programme de financement substantiel permettant aux villes d’améliorer leur flotte de bus électriques, qui comprend l’installation d’une infrastructure de recharge par pantographe.

La Chine est leader sur le marché, Shenzhen convertissant l'intégralité de sa flotte de plus de 16 000 bus à l'électricité, soutenue par de vastes réseaux de recharge par pantographes. De plus, aux États-Unis, des initiatives telles que le Clean Transportation Program de Californie offrent des incitations financières aux agences de transport pour les encourager à adopter les bus électriques et les technologies de recharge associées. Ces efforts faciliteront non seulement le déploiement de chargeurs à pantographe, mais s'aligneront également sur les objectifs plus larges de réduction de la pollution dans les zones urbaines, d'atteinte d'une économie de carburant moyenne pour les entreprises et de réduction des émissions de gaz à effet de serre. Alors que les gouvernements continuent de donner la priorité aux solutions de transport écologiques, la demande de solutions de transport efficacesautobus électriqueles systèmes de recharge comme les pantographes devraient connaître une croissance significative.

Restrictions du marché

Coûts d’infrastructure initiaux élevés pour freiner la croissance du marché

Une contrainte importante du marché réside dans les coûts d’infrastructure initiaux élevés associés à l’installation et à la maintenance des systèmes de recharge à pantographe. Le développement d'un réseau de recharge complet nécessite des investissements financiers substantiels, tant en matériel qu'en installation, ce qui peut constituer un obstacle pour de nombreuses municipalités et agences de transport. Par exemple, les villes en transition vers des flottes de bus électriques pourraient avoir du mal à obtenir des financements pour les mises à niveau nécessaires des infrastructures, qui incluent non seulement les bornes de recharge elles-mêmes, mais également l’amélioration du réseau et la préparation des sites.

En 2024, la ville de Los Angeles a annoncé son intention d’étendre sa flotte de bus électriques, mais a souligné que les coûts d’installation de chargeurs à pantographes dans les dépôts de bus constituaient un obstacle majeur. La ville explore des partenariats public-privé pour compenser ces dépenses, démontrant ainsi à quel point les contraintes financières peuvent entraver la croissance du marché. De plus, les problèmes de compatibilité avec les véhicules existants compliquent encore la situation, nécessitant des investissements supplémentaires pour garantir que les nouveaux systèmes de recharge puissent s'adapter à différents modèles. Alors que les villes s’efforcent de trouver des solutions de transport plus écologiques, il sera crucial de surmonter ces obstacles financiers pour une adoption plus large de la technologie de recharge par pantographe.

Analyse de segmentation

Par type de charge

La capacité de charge rapide de DCFC a conduit à sa domination du marché

En fonction du type de charge, le marché est segmenté en charge de niveau 1, charge de niveau 2 et charge rapide en courant continu (DCFC).

La charge rapide en courant continu (DCFC) est le segment dominant de cette catégorie. DCFC peut recharger les bus électriques en 30 minutes environ, ce qui le rend idéal pour les systèmes de transports publics qui nécessitent des délais d'exécution rapides. Des acteurs majeurs tels qu’ABB ont élargi leur offre DCFC pour répondre à la demande croissante de solutions de recharge rapide. Par exemple, en 2024, ABB a annoncé de nouvelles installations de systèmes DCFC dans diverses villes européennes pour soutenir ses flottes de bus électriques. Le segment DCFC est actuellement le segment dominant du marché en raison de son rôle essentiel dans l’adoption généralisée des véhicules électriques. Le segment tenu60,83%de la part de marché en 2026.

La recharge de niveau 2 est le segment qui connaît la croissance la plus rapide du marché car elle offre une solution plus robuste avec une tension de 240 V, offrant ainsi un temps de charge bien inférieur à celui du niveau 1. Ce type de recharge est couramment utilisé dans les bornes de recharge publiques et les flottes commerciales. Par exemple, de nombreuses villes installent des chargeurs de niveau 2 dans les dépôts de bus pour améliorer l’efficacité de leurs opérations de bus électriques.

La recharge de niveau 1 utilise une prise standard de 120 V, offrant une option de recharge lente principalement destinée à un usage résidentiel. Bien qu’il s’agisse de la forme de recharge la plus élémentaire, sa faible puissance de sortie la rend moins adaptée aux applications commerciales, telles que les bus électriques, ce qui limite sa part de marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de composant

Le rôle crucial dans le développement de l’infrastructure de recharge aide le matériel à dominer le marché

En fonction du type de composant, le marché est divisé en matériel et logiciel.

Le segment du matériel domine le marché en raison de son rôle essentiel dans l’établissement de l’infrastructure de recharge. Le matériel comprend des pantographes, des composants électroniques de puissance et d’autres composants physiques nécessaires à la création de solutions de recharge efficaces. De grandes entreprises telles que Siemens investissent massivement dans des technologies matérielles avancées qui améliorent l’efficacité et la fiabilité de la recharge. Par exemple, Siemens a récemment lancé une nouvelle gamme de chargeurs à pantographe conçus spécifiquement pour les flottes de bus électriques de grande capacité en Europe. Le segment devrait se maintenir68,94%de la part de marché en 2026.

Le segment des logiciels gagne également du terrain à mesure que les villes adoptent de plus en plus de technologies intelligentes qui optimisent les opérations de recharge. Les solutions logicielles permettent la surveillance et la gestion en temps réel des bornes de recharge, ce qui améliore l'efficacité opérationnelle et réduit les temps d'arrêt. Les collaborations entre développeurs de logiciels et fabricants de matériel sont de plus en plus courantes ; par exemple, ABB s'est associé à des entreprises technologiques pour intégrer des solutions logicielles qui facilitent des interactions transparentes entre différents systèmes de recharge. Ce segment est susceptible de croître avec un TCAC considérable de 26,40 % au cours de la période de prévision (2025-2032).

Même si le matériel reste le segment dominant des composants en raison de son rôle fondamental dans le développement des infrastructures, l'accent croissant mis surville intelligenteCes initiatives indiquent que les logiciels constitueront un segment en expansion rapide à l'avenir.

Par analyse du type d’infrastructure de recharge

La disponibilité d’une alimentation haute puissance et la réduction des temps d’arrêt aident le segment des pantographes descendants hors-bord à dominer le marché

En fonction du type d’infrastructure de recharge, le marché est segmenté en pantographe descendant hors-bord et pantographe ascendant embarqué.

Les pantographes descendants hors-bord constituent actuellement le segment dominant et à la croissance la plus rapide du marché. Ce type d’infrastructure de recharge permet de fournir une puissance élevée en utilisant des structures aériennes pour se connecter rapidement aux véhicules électriques. Shenzhen a mis en œuvre de vastes réseaux de pantographes hors bord pour prendre en charge ses vastes flottes de bus électriques, démontrant ainsi leur efficacité à réduire les temps d'arrêt pendant les opérations.

La domination des pantographes descendants externes peut également être attribuée à leur capacité à fournir une recharge rapide tout en minimisant les temps d'arrêt des véhicules, un facteur essentiel pour les systèmes de transport public qui fonctionnent selon des horaires serrés. Alors que les municipalités continuent de donner la priorité à des solutions de transport public efficaces qui répondent aux objectifs de développement durable, les pantographes embarqués conserveront probablement leur position de leader sur ce marché. Ce segment devrait croître avec un TCAC substantiel de 25,90 % au cours de la période de prévision (2025-2032).

À l’inverse, les pantographes embarqués ascendants sont moins courants mais offrent des avantages uniques dans des applications spécifiques où les contraintes d’espace ou les préférences de conception dictent leur utilisation. Bien qu’ils offrent une flexibilité dans la conception des véhicules, leur complexité et leurs coûts plus élevés limitent leur adoption généralisée. Le segment devrait atteindre50,00%de la part de marché en 2026.

Perspectives régionales du marché des chargeurs de pantographe

L’Amérique du Nord domine le marché en raison de l’augmentation des investissements dans les infrastructures

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Pantograph Charger Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,51 milliard USD en 2025, soit une part de 33,00 %, et devrait atteindre 1,77 milliard USD en 2026. En Amérique du Nord, la part de marché des chargeurs à pantographe a connu une croissance dominante, principalement alimentée par des investissements accrus dans l’infrastructure des véhicules électriques. Les gouvernements et les agences de transport reconnaissent la nécessité de solutions de transport durables, ce qui conduit à un financement important pour les flottes de bus électriques et les systèmes de recharge. Par exemple, en 2024, Electrify America a annoncé un investissement de 44 millions de dollars pour soutenir l’accent croissant mis sur les bus électriques et les infrastructures de recharge à Sacramento, en Californie.

Cette initiative vise à améliorer l’efficacité opérationnelle des transports publics tout en réduisant les émissions de gaz à effet de serre. Cependant, des défis tels que les coûts d’infrastructure élevés et la compatibilité limitée avec les véhicules existants peuvent entraver l’adoption plus rapide de ces chargeurs. Malgré ces obstacles, l’engagement en faveur de l’électrification et les incitations gouvernementales devraient soutenir la croissance du marché en Amérique du Nord, faisant de la région un acteur clé sur le marché mondial des chargeurs à pantographe. Le marché américain devrait être évalué à 1,18 milliard de dollars en 2026.

Europe

En 2025, l'Europe a généré 1,19 milliard de dollars, contribuant à hauteur de 26,04 % aux revenus du marché mondial, et devrait atteindre 1,43 milliard de dollars en 2026. L'Europe se distingue comme la région connaissant la croissance la plus rapide sur le marché mondial, portée par des réglementations environnementales strictes et des objectifs ambitieux en matière de développement durable. On estime que le marché britannique connaîtra une croissance de 0,35 milliard de dollars en 2026. L’Allemagne et la France mènent la croissance du marché régional en investissant massivement dans les systèmes de transports publics électriques. En 2024, Berlin a annoncé son intention d’étendre considérablement sa flotte de bus électriques en intégrant des solutions avancées de recharge par pantographe pour améliorer l’efficacité.

Le Green Deal de l’Union européenne soutient également cette tendance en finançant des initiatives de transport propre. L'Allemagne devrait croître avec une valorisation de 0,49 milliard de dollars en 2026, tandis que la France devrait atteindre 0,21 milliard de dollars la même année.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 1,3 milliard de dollars en 2025, soit 28,52 % de l'industrie mondiale, et devrait atteindre 1,55 milliard de dollars en 2026. La région Asie-Pacifique connaît une croissance rapide du marché mondial, principalement tirée par des initiatives d'électrification agressives en Chine et en Inde. Le marché chinois devrait acquérir 0,21 milliard de dollars en 2025. La Chine est devenue un leader mondial dans l'adoption des bus électriques, Shenzhen convertissant l'ensemble de sa flotte en véhicules électriques soutenus par de vastes réseaux de recharge à pantographe. En 2024, Pékin a annoncé son intention d’étendre davantage sa flotte de bus électriques, soulignant la nécessité de solutions de recharge efficaces.

Les politiques gouvernementales promouvant les transports verts et les investissements importants dans les infrastructures propulsent cette croissance. L’Inde devrait détenir 0,29 milliard de dollars en 2026, tandis que le Japon devrait atteindre une valeur marchande de 0,65 milliard de dollars la même année.

Reste du monde

Le reste du monde représentait 0,57 milliard de dollars en 2025, soit 12,44 % de la part de marché mondiale, et devrait atteindre 0,65 milliard de dollars en 2026. Dans le reste du monde, y compris dans des régions comme l'Amérique du Sud et l'Afrique, le marché mondial des chargeurs à pantographe se développe progressivement à mesure que les gouvernements recherchent des solutions de transport durables. Par exemple, le Brésil a lancé des projets visant à intégrer des bus électriques dans ses systèmes de transports publics, soutenus par des financements d'organisations gouvernementales et non gouvernementales. Ainsi, les régions du reste du monde sont prêtes à connaître une expansion progressive au sein du marché mondial.

Paysage concurrentiel

Acteurs clés de l'industrie

Les technologies innovantes d’ABB et sa vaste expérience dans les solutions de mobilité électrique en font un acteur majeur du marché

ABB est le principal acteur du marché et une entreprise réputée pour ses technologies innovantes et sa vaste expérience dans les solutions de mobilité électrique. L'entreprise s'est imposée comme un leader du marché grâce à son engagement à développer des chargeurs à pantographe efficaces et fiables qui répondent à la demande croissante de transports publics électriques. Ses produits de chargeurs à pantographe, tels que la série ABB Terra, sont conçus pour la recharge haute performance des bus électriques et autres véhicules lourds.

Ces chargeurs utilisent une technologie de pointe pour garantir une charge rapide et sûre, réduisant ainsi considérablement les temps d'arrêt pour les opérateurs de transport. Par exemple, en 2024, ABB a annoncé l’installation de ses chargeurs à pantographe dans plusieurs villes européennes, améliorant ainsi l’efficacité opérationnelle des flottes de bus électriques et soutenant les objectifs de développement durable des gouvernements locaux.

Siemens Mobility fait également partie des principaux acteurs du marché mondial. Elle propose une gamme de solutions de recharge innovantes, notamment sa série Siemens SICHARGE, conçue à la fois pour la recharge en dépôt et en opportunité des bus électriques. Ses technologies avancées garantissent une intégration transparente avec l’infrastructure de transport existante, tout en offrant une efficacité de recharge élevée. En 2023, Siemens s'est associé à diverses municipalités d'Europe pour étendre les réseaux de bus électriques, démontrant ainsi son engagement en faveur de la mobilité urbaine durable. Cette collaboration met en évidence l’impact significatif de l’entreprise sur le marché des chargeurs à pantographe et son engagement à faire progresser les solutions de transport électrique.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- ABB SA (Suisse)

- Siemens AG (Allemagne)

- Wabtec Corporation (États-Unis)

- Schunk Transit Systems GmbH (Allemagne)

- Vector Informatik GmbH (Allemagne)

- SETEC Power (Chine)

- Valmont Industries, Inc. (États-Unis)

- Groupe Comeca (France)

- Hangzhou Aoneng Power Supply Equipment Co., Ltd. (Chine)

- ChargePoint, Inc.. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024 :Kempower a présenté un nouveau modèle de chargeur à pantographe conçu pour les bus électriques de grande capacité, mettant l'accent sur les capacités de charge rapide et un fonctionnement convivial. Ce produit vise à répondre à la demande croissante de solutions de transports publics efficaces.

- Novembre 2024 :La société multinationale d'électronique Toshiba s'est associée à l'opérateur de bus japonais Rinko Bus et au fabricant suisse d'équipements pour bus électriques Drive ElectroTechnology sur un projet de démonstration. Le projet consistait à tester l'efficacité d'une batterie à charge rapide alimentée par un pantographe pour recharger un bus électrique en 10 minutes.

- Novembre 2024 :Custom Denning a dévoilé la fabrication du premier bus électrique australien doté de la technologie de charge rapide par pantographe. L’entreprise a effectivement présenté des sessions consécutives de recharge rapide avec un seul chargeur à pantographe de bus, soulignant la capacité du bus à recharger ses 462 kWh.batterieen moins d'une heure. Cette réalisation souligne l’engagement de Custom Denning à promouvoir des options de transport durables en Australie.

- Avril 2024 :EMT Madrid a inauguré une nouvelle borne de recharge électrique à pantographe inversé dans son centre opérationnel de Carabanchel. Cette amélioration comprend 118 chargeurs supplémentaires, permettant de recharger simultanément un total de 260 bus électriques. Alors que la quatrième phase de conversion de la station est toujours en cours, le centre devrait disposer de 320 points de recharge opérationnels d'ici le début de l'année prochaine - 230 grâce au système à pantographe inversé et 90 grâce aux chargeurs enfichables. Cette mise à niveau importante a souligné l’engagement de Madrid à électrifier son système de transports publics et à réduire les émissions.

- Avril 2023 :La Toronto Transit Commission (TTC) et PowerON Energy Solutions ont dévoilé 10 pantographes de chargement d'autobus électriques à batterie nouvellement mis en service au garage Birchmount. Ce système était la première phase d'un accord de 20 ans entre la TTC et PowerON Energy Solutions, une filiale d'Ontario Power Generation, pour soutenir l'électrification du parc d'autobus de Toronto.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, les types de véhicules et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de26,22%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de charge

|

|

Par type de composant

|

|

|

Par type d'infrastructure de recharge

|

|

|

Par région

|

Questions fréquentes

La taille du marché mondial des chargeurs de pantographe était évaluée à 4,56 milliards de dollars en 2025. Le marché devrait passer de 5,40 milliards de dollars en 2026 à 34,80 milliards de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,51 milliard de dollars.

Le marché devrait enregistrer un TCAC de 26,22 % sur la période de prévision 2026-2034.

Par type de charge, le segment du type de charge rapide à courant continu (DCFC) est en tête du marché.

Les initiatives gouvernementales et les réglementations environnementales stimulent le marché.

ABB est un acteur majeur sur le marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés