Taille, part et analyse de l’industrie du marché des hyperchargeurs, par type de véhicule (voitures particulières et véhicules utilitaires), par vitesse de charge (50-150 kW, 150-350 kW et plus de 350 kW), par type de connecteur (CCS, ChadeMO et autres), par emplacement de recharge (urbain et suburbain), par utilisation finale (vente au détail et commodité, recharge publique, flotte et commerciale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

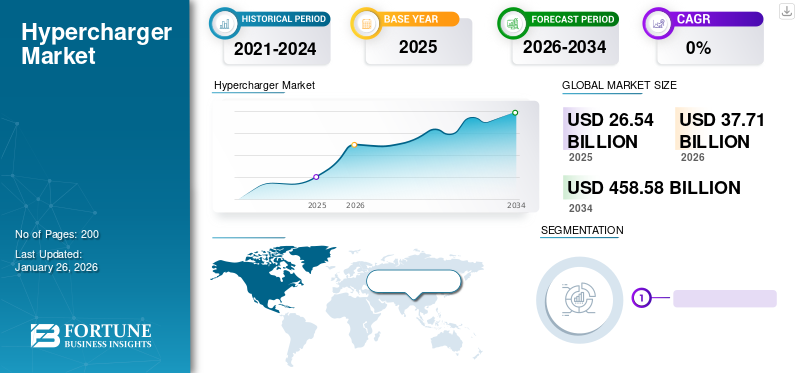

La taille du marché mondial des hyperchargeurs était évaluée à 26,54 milliards de dollars en 2025. Le marché devrait passer de 37,71 milliards de dollars en 2026 à 458,58 milliards de dollars d’ici 2034, avec un TCAC de 36,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 83,80 % en 2025. De plus, le marché des hyperchargeurs aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 10,64 milliards de dollars d’ici 2032.

Un hyperchargeur fait référence à une borne de recharge à grande vitesse conçue pour recharger rapidement les batteries des véhicules électriques (VE). Ces chargeurs sont nettement plus rapides que les bornes de recharge standards, permettant aux conducteurs de VE de réduire considérablement les temps de recharge. Les hyperchargeurs fournissent généralement une puissance de sortie supérieure à 50 kW et incluent également des systèmes de charge mégawatts.

La demande mondiale croissante de véhicules électriques détermine principalement la demande du marché. Cependant, dans certaines régions, l’infrastructure du réseau électrique existant pourrait ne pas être suffisante pour soutenir le déploiement généralisé de chargeurs à haut débit sans des mises à niveau significatives. Les progrès technologiques dans les solutions de recharge à haut débit pour véhicules électriques devraient encore stimuler la croissance du marché.

La pandémie de COVID-19 a eu des effets à la fois positifs et négatifs sur le marché. La sensibilisation accrue à la durabilité, les plans de relance gouvernementaux et les initiatives vertes ont stimulé le marché de la mobilité électrique, entraînant une demande accrue de solutions de recharge pour véhicules électriques. Cependant, la réduction des voyages et du tourisme, la perturbation de la chaîne d’approvisionnement et d’autres facteurs ont entravé l’adoption du marché pendant la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des hyperchargeurs

L’expansion des réseaux de recharge ultra-rapides a conduit à la croissance du marché

Une tendance significative est l’expansion rapide des réseaux de recharge ultra-rapide, qui inclut le déploiement d’hyperchargeurs capables de fournir des vitesses de recharge extrêmement élevées. Des entreprises telles que BP (Royaume-Uni), Tesla (États-Unis), Electrify America (États-Unis), Ionity (Allemagne) et d’autres ont étendu de manière agressive leurs réseaux de chargeurs de grande puissance le long des principales autoroutes et dans les zones urbaines. Ces chargeurs ultra-rapides réduisent considérablement les durées de charge, atténuant ainsi une préoccupation majeure des acheteurs potentiels de véhicules électriques : l’anxiété liée à l’autonomie.

En octobre 2023, BP a investi 100 millions de dollars dans des chargeurs Tesla pour son unité de véhicules électriques aux États-Unis, marquant ainsi les débuts de Tesla sur un réseau indépendant. Cette décision fait partie du plan d'investissement d'un milliard de dollars de BP pour les bornes de recharge d'ici 2030, offrant à Tesla une nouvelle source de revenus. Les bornes de recharge sont initialement installées à Houston, Phoenix, Los Angeles, Chicago et Washington. Les chargeurs BP Pulse de 250 kW prennent en charge les connecteurs NACS et CCS de Tesla, permettant de recharger divers modèles de véhicules électriques.

Dans l’ensemble, l’expansion des réseaux de recharge ultra-rapide représente une tendance cruciale sur le marché des véhicules électriques, facilitant les déplacements longue distance et éliminant les principaux obstacles à l’adoption des véhicules électriques. Cette tendance devrait se poursuivre à mesure que les constructeurs automobiles introduisent de nouveaux modèles de véhicules électriques avec des dimensions plus grandes.pileset des capacités de recharge plus rapides, stimulant la demande d’infrastructures de recharge de grande puissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des hyperchargeurs

Politiques et réglementations gouvernementales concernant le développement du marché des carburants d’infrastructure pour véhicules électriques

Les politiques et réglementations gouvernementales ont joué un rôle crucial dans l’adoption des véhicules électriques et le développement des infrastructures de recharge. De nombreux gouvernements dans le monde ont mis en œuvre des mesures telles que des subventions, des incitations fiscales et des réglementations sur les émissions pour encourager les consommateurs à passer àvéhicules électriques. En outre, les gouvernements ont alloué des fonds à l’installation d’infrastructures de recharge, notamment de chargeurs à grande vitesse, dans le cadre des efforts visant à réduire les émissions et à lutter contre le changement climatique.

En décembre 2023, la loi bipartite sur les infrastructures a investi 7,5 milliards de dollars dans la recharge des véhicules électriques, dont 5 milliards de dollars alloués à l'installation de chargeurs à grande vitesse espacés d'au moins tous les 80 kilomètres le long des principales routes, autoroutes et autoroutes américaines dans le cadre du programme National Electric Vehicle Infrastructure (NEVI).

Ces initiatives gouvernementales ont créé un environnement favorable à la croissance du marché des véhicules électriques et des hyperchargeurs et ont encouragé les investissements dans les infrastructures de recharge, favorisant ainsi l’expansion des réseaux d’hyperchargeurs pour répondre au nombre croissant de véhicules électriques sur les routes.

FACTEURS DE RETENUE

Les limites de la capacité du réseau et des infrastructures électriques freinent l’adoption du marché

Dans les zones où la capacité du réseau est limitée, il se peut qu’il n’y ait pas suffisamment d’énergie disponible pour permettre l’installation de plusieurs chargeurs à haut débit sans surcharger le réseau. Cette limitation peut entraîner des retards ou des restrictions dans le déploiement des réseaux d’hyperchargeurs, notamment dans les zones urbaines densément peuplées ou les régions aux infrastructures vieillissantes. La mise à niveau de l'infrastructure électrique pour prendre en charge le déploiement de chargeurs à grande vitesse entraîne des coûts importants, qui ne sont pas toujours économiquement réalisables, en particulier dans les zones où les taux d'adoption des véhicules électriques sont faibles ou où le financement des investissements dans les infrastructures est limité. Le fardeau financier des mises à niveau du réseau peut constituer un obstacle à l’expansion des réseaux de bornes de recharge à haut débit, en particulier pour les petits fournisseurs d’infrastructures de recharge ou dans les régions confrontées à des contraintes budgétaires.

En 2021, selon le Lawrence Livermore National Laboratory, les États-Unis ont utilisé un total de 97,3 quadrillions d'unités thermiques britanniques (quads) d'énergie, le secteur des transports représentant 26,9 quads, dont 90 % provenaient du pétrole.

La modernisation des 8 000 unités de production d'électricité du réseau, des 600 000 kilomètres de lignes de transmission CA et des 70 000 sous-stations pour les énergies renouvelables et le stockage par batterie pourrait coûter plus de 2 500 milliards de dollars d'ici 2035. Même si les véhicules électriques ne mettront probablement pas le réseau à rude épreuve à court terme, leur nombre croissant mettra à rude épreuve les réseaux locaux. Les services publics américains de distribution d’électricité, qui possèdent plus de 9 millions de kilomètres de lignes électriques, pourraient avoir besoin de 1 000 milliards de dollars de modernisation d’ici 2035.

Analyse de la segmentation du marché des hyperchargeurs

Analyse par type de véhicule

Une fréquence plus élevée du cycle de remplacement des pneus pour les voitures particulières afin de stimuler la croissance du segment des voitures particulières

En ce qui concerne le type de véhicule, le marché est segmenté en voitures particulières etvéhicules utilitaires.

Le segment des voitures particulières a pris la tête du marché, détenant la plus grande part de marché de 92,11 % en 2026. La domination du segment est attribuée à l’adoption précoce des voitures particulières dans l’industrie des véhicules électriques. De plus, les consommateurs qui choisissent les véhicules électriques pour leurs déplacements urbains alimentent la croissance du segment.

Par analyse de la vitesse de charge

Des investissements révolutionnaires dans l'infrastructure de recharge stimulent le développement du segment 50-150 kW

La vitesse de charge sur le marché est classée en 50-150 kW, 150-350 kW et au-dessus de 350 kW.

Le segment 50-150 kW a dominé avec la plus grande part de marché de 48,93 % en 2026. Le segment 50-150 kW a observé des investissements importants dans l'infrastructure de recharge, le rendant plus largement disponible par rapport aux alternatives à vitesse plus élevée. Cette disponibilité garantit que les propriétaires de véhicules électriques ont accès aux bornes de recharge en cas de besoin, ce qui stimule encore la demande de véhicules compatibles avec les hyperchargeurs.

On estime que le segment supérieur à 350 kW connaîtra une croissance rapide avec un TCAC de 47,1 % au cours de la période de prévision. La croissance du segment est attribuée aux progrès technologiques liés aux chargeurs ultra-rapides. En mars 2024, Delta, leader mondial de la gestion de l'énergie et des solutions durables, a présenté l'UFC 500, un chargeur EV ultra-rapide CC de 500 kW. Face à la demande croissante de charge haute puissance et aux défis d'acquisition de terrains, l'UFC 500 offre un rapport puissance/empreinte exceptionnel, répondant aux besoins de l'industrie. Ce chargeur charge les véhicules électriques lourds, tels que les camions ou les bus électriques, à 460 kW en 2 heures, offrant ainsi une autonomie suffisante pour une journée complète de fonctionnement, marquant une avancée significative dans la recharge des véhicules électriques.

Analyse par type de connecteur

La standardisation des bornes de recharge alimente la croissance des autres segments

Le segment des types de connecteurs considéré sur le marché est sous-segmenté en CCS, CHAdeMO et autres.

Le segment autres est considéré comme celui qui connaît la croissance la plus rapide au TCAC au cours de la période de prévision. Les autres segments incluent des connecteurs tels que Tesla, NACS et GB/T, entre autres, qui répondent aux normes. Plusieurs pays et constructeurs automobiles adoptent d'autres types de connexion, tels que NACS, pour standardiser les solutions de recharge dans des régions spécifiques. Par exemple, en novembre 2023, Lucid Group, Inc. a révélé que tous les véhicules Lucid équipés du système de charge combiné (CCS) existant avaient la capacité de se recharger dans les stations Tesla Supercharger en utilisant un adaptateur. De plus, Lucid prévoit d'intégrer la norme de recharge nord-américaine (NACS) dans les prochains véhicules d'ici la même année, 2025.

Le segment CCS a dominé avec la plus grande part de marché de 43,44 % en 2026. CCS est devenu la norme la plus largement adoptée pourBornes de recharge pour véhicules électriquesdans de nombreuses régions, notamment en Europe et en Amérique du Nord. Son acceptation généralisée en tant que norme industrielle a conduit au déploiement d’un plus grand nombre de bornes de recharge compatibles CCS, renforçant ainsi sa domination sur le marché.

Par analyse de l'emplacement de recharge

Un important facteur centré sur le consommateur alimente la demande du marché du segment urbain

En fonction du lieu de recharge, le marché est divisé en urbain et suburbain.

Le segment urbain détenait la plus grande part de marché de 70,79 % en 2026 et devrait également progresser avec le TCAC à la croissance la plus rapide au cours de la période considérée. Comme la majeure partie de la population vit dans des zones urbaines, elle devient centrée sur le consommateur et la demande de véhicules électriques est susceptible d’adhérer au marché des zones urbaines. Cela génère un besoin de systèmes de recharge efficaces pour les véhicules électriques dans les zones urbaines, ce qui alimente la domination et stimule la demande pour le segment sur la période.

Le segment suburbain détenait une part de marché considérable en 2023. Même si les zones suburbaines peuvent offrir plus d'espace pour la recharge à domicile que les environnements urbains, tous les résidents n'ont pas accès à une infrastructure de recharge privée. Les appartements, les maisons de ville et les habitations sans places de stationnement dédiées peuvent manquer d'options de recharge résidentielle, ce qui entraîne le besoin de solutions de recharge rapide publiques dans les zones suburbaines.

En mars 2024, le gouvernement de la Colombie-Britannique. a alloué 30 millions de dollars pour 500 chargeurs de véhicules électriques. Les régions rurales, du Nord et des Premières Nations ont été prioritaires. Les candidats peuvent obtenir jusqu'à 50 % de réduction sur l'équipement/l'installation, avec un maximum de 80 000 USD/station. Les stations appartenant à des autochtones peuvent bénéficier d'une réduction allant jusqu'à 90 %, soit un maximum de 130 000 USD/station.

Par analyse d'utilisation finale

L’adoption croissante du parc de véhicules électriques stimule la croissance du parc et du segment commercial

En ce qui concerne l’utilisation finale, le marché est classé en vente au détail et commodités, recharge publique, flotte et commerce, le segment de vente au détail et commodités étant évalué à 7,41 milliards de dollars.

Le segment de la recharge publique a dominé le marché en 2023 et devrait également connaître la croissance avec le TCAC le plus rapide au cours de la période considérée. Les gouvernements, les opérateurs de réseaux de recharge et d’autres parties prenantes ont investi massivement dans les infrastructures de recharge publiques pour soutenir la croissance de la mobilité électrique. Cet investissement a conduit au déploiement généralisé de bornes de recharge publiques, renforçant encore leur domination sur le marché.

Le segment des flottes et des véhicules commerciaux détenait la deuxième plus grande part de marché en 2023. L’adoption croissante des véhicules électriques à des fins professionnelles génère le besoin de solutions de recharge efficaces pour les flottes commerciales. Par exemple, en juillet 2022, Amazon et Rivian avaient pour objectif d’introduire de nombreux véhicules de livraison électriques sur mesure dans plus de 100 villes d’ici la fin de l’année, avec un total prévu de 100 000 véhicules d’ici 2030. Ainsi, l’adoption croissante de véhicules électriques à usage commercial alimente la demande du marché au cours de la période de prévision.

APERÇU RÉGIONAL

L’investissement du gouvernement dans les infrastructures de recharge rapide augmente la demande du marché européen

Le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

L'Europe a enregistré une taille de marché de 3,13 milliards de dollars en 2025, soit 11,80 % de la part de marché mondiale, et devrait atteindre 5,13 milliards de dollars en 2026. La croissance de la région est attribuée à l'engagement de la région en faveur des objectifs environnementaux durables et à zéro émission. L’Europe possède certaines des réglementations en matière d’émissions les plus strictes au monde, ce qui favorise l’adoption des véhicules électriques pour atteindre les objectifs environnementaux. L’accent croissant mis sur la réduction des émissions et l’amélioration de la qualité de l’air encourage les investissements dans les infrastructures des véhicules électriques, notamment les chargeurs à grande vitesse. En juillet 2023, le Conseil de l'UE a adopté des règles visant à faciliter les déplacements en véhicules électriques à travers l'Europe et à réduire les émissions. Les avantages comprenaient une infrastructure de recharge étendue, des paiements simplifiés et une tarification/disponibilité transparente. À partir de 2025, des chargeurs rapides de 150 kW devraient être installés tous les 60 km le long des autoroutes RTE-T. Le marché britannique devrait atteindre 0,65 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,94 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 22,24 milliards de dollars, soit 83,80 % du marché mondial, et devrait atteindre 30,85 milliards de dollars en 2026. La Chine, le Japon et la Corée du Sud ont connu une croissance significative de l'adoption des véhicules électriques. Le marché chinois devrait croître à un TCAC stable de 35,8 %. Les ventes élevées de véhicules électriques dans ces pays stimulent la demande d’infrastructures de recharge, y compris d’hyperchargeurs, pour soutenir la flotte croissante de véhicules électriques. Par exemple, selon l'AIE, la Chine a enregistré des ventes de 4,4 millions de voitures particulières électriques à batterie en 2022, soit une augmentation de 62,9 % de la demande par rapport à l'année précédente, 2021. Le marché des hyperchargeurs au Japon devrait atteindre une valeur estimée de 0,24 milliard de dollars en 2025. Le marché japonais devrait atteindre 0,33 milliard de dollars d'ici 2026, et le marché chinois devrait atteindre 29,46 dollars. milliards de dollars d’ici 2026, et le marché indien devrait atteindre 0,16 milliard de dollars d’ici 2026.

Asia Pacific Hypercharger Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 1,11 milliard de dollars en 2025, soit 4,20 % de l'industrie mondiale, et devrait atteindre 1,66 milliard de dollars en 2026. Le vaste réseau routier et les itinéraires de voyage longue distance de l'Amérique du Nord nécessitent une infrastructure de recharge de véhicules électriques robuste pour prendre en charge les déplacements interétatiques. Les investissements dans les bornes de recharge sur autoroute et les réseaux de recharge rapide facilitent l’adoption des véhicules électriques et contribuent à la croissance du marché. En février 2024, Toronto et le gouvernement du Canada ont collaboré pour intégrer plus de 500 chargeurs de véhicules électriques supplémentaires dans l'infrastructure de recharge d'entreprise de la ville. Cet investissement conjoint de 10 millions de dollars devrait introduire 486 chargeurs de niveau 2, offrant des taux de charge améliorés, ainsi que 40 nouveaux chargeurs rapides, qui sont au moins quatre fois plus rapides que les chargeurs de niveau 2, pour répondre à la flotte croissante de véhicules électriques de la ville d'ici la fin de 2025. Le marché américain devrait atteindre 1,23 milliard de dollars d'ici 2026.

En 2025, le reste du monde représentait 0,20 % du marché mondial, avec une valorisation de 0,05 milliard de dollars, et devrait atteindre 0,08 milliard de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Les grandes entreprises étendent leur réseau dans les pays d’Amérique latine, du Moyen-Orient et d’Afrique. Par exemple, en août 2023, Blink Charging Co. s’est développée sur les marchés d’Amérique latine, enregistrant une augmentation de 57 % des ventes de chargeurs pour véhicules électriques au cours du premier trimestre 2023.

Liste des entreprises clés sur le marché des hyperchargeurs

Les entreprises se concentrent sur l’expansion de leur portefeuille de produits et de leur réseau de vente, ainsi que sur les fusions et acquisitions pour stimuler la croissance du marché.

Le marché mondial comprend plusieurs acteurs établis et émergents. Les principaux acteurs du marché étendent leur présence mondiale en collaborant avec les gouvernements et les organismes de réglementation de régions et de pays spécifiques. Les acteurs émergents se concentrent sur l’avancée technologique de l’hyperchager augmentant la puissance de sortie ou la vitesse de charge, l’ergonomie et la rentabilité, ce qui alimente la compétitivité du marché.

Les principaux acteurs du marché comprennent Tesla Inc., ChargePoint et EVgo, entre autres. ChargePoint est l'un des principaux opérateurs de réseaux de recharge pour véhicules électriques (VE), offrant un réseau complet de bornes de recharge publiques, y compris des chargeurs à grande vitesse, en Amérique du Nord, en Europe et dans d'autres régions. ChargePoint propose une gamme de solutions de recharge pour différents modèles de véhicules électriques et collabore avec des constructeurs automobiles, des entreprises et des agences gouvernementales pour étendre son réseau.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Point de recharge(NOUS.)

- Tesla Inc. (États-Unis)

- Blink Charging Co.(NOUS.)

- Électrifier l'Amérique (États-Unis)

- Tritium (Australie)

- EVgo (États-Unis)

- Enel X (Italie)

- FLO (Canada)

- Alpitronic (Italie)

- ABB (Suisse)

- Starcharge (Chine)

- Xcharge (Chine)

- EVBox (Pays-Bas)

- Zhejiang Benyi New Energy Co, Ltd. (Chine)

- Eaton (Irlande)

- EVOCharge (États-Unis)

- BP Pulse (Royaume-Uni)

- Gerunsaisi (Chine)

- Power Sonic (États-Unis)

- Delta (Taïwan)

- Systèmes d'alimentation Servotech (Inde)

- Héliox (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2023 :Audi a lancé la première station de recharge ultra-rapide en Inde au complexe Bandra Kurla (BKC), à Mumbai, en Inde. Développé avec ChargeZone. Ce chargeur offre une capacité totale de 450 kW, fournissant 360 kW de puissance aux véhicules électriques, et utilise un pistolet refroidi par liquide de 500 ampères pour des performances et une efficacité optimales.

- Septembre 2023 :FLO a annoncé sa première vente de la borne de recharge ultra-rapide FLO à Green Mountain Power au Vermont. Le chargeur FLO Ultra présente une conception flexible qui s'adapte au chargement sous différents angles et un système de gestion des câbles motorisé en instance de brevet. Il offre une charge rapide jusqu'à 320 kW sur deux ports, chargeant la plupart des véhicules électriques à 80 % en 15 minutes. Le boîtier en aluminium robuste est résistant aux intempéries et facile à entretenir, avec des composants modulaires pour un remplacement rapide. FLO Ultra est connecté au réseau FLO pour une surveillance à distance et une maintenance proactive.

- Juin 2023 :Blink Charging Co., un important producteur, propriétaire, exploitant et fournisseur mondial d'équipements et de services de recharge pour véhicules électriques (VE), a lancé son chargeur rapide CC de 240 kW. Le Blink 240kW DCFC, doté d'une technologie de pointe en carbure de silicium, a été évoqué au CES 2023.

- Janvier 2023 :Blink Charging Co. s'est associé à EdgeEnergy pour répondre à la demande croissante de recharge ultra-rapide des véhicules électriques dans les zones dépourvues d'infrastructure électrique triphasée. La technologie EdgeEV d'EdgeEnergy convertit l'alimentation monophasée en alimentation triphasée pour les chargeurs rapides EV DC. Cela permet à Blink de déployer des chargeurs de manière plus abordable et plus rapide, prenant en charge des installations jusqu'à 150 kW.

- Décembre 2022 :Nio a présenté un chargeur de destination de 500 kW lors du NIO Day 2022, visant à réduire les temps de charge des véhicules électriques et à proposer un réseau d'échange de batteries. Accessible à tous les fabricants de VE et au grand public, il délivre jusqu'à 660 A de courant, permettant une charge de 80 % pour les VE à plateforme 800 V en 12 minutes et 20 minutes pour les VE à plateforme 400 V. Équipé d'un écran de 15,6 pouces et d'un refroidissement liquide et opérationnel d'ici mars 2023, il améliore la commodité et l'efficacité de la charge aux côtés des stations d'échange de batterie de troisième génération.

COUVERTURE DU RAPPORT

Le rapport sur le marché des hyperchargeurs fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principaux acteurs du marché, le paysage concurrentiel et le type. En outre, le rapport comprend des informations sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 36,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de véhicule

|

|

Par vitesse de charge

|

|

|

Par type de connecteur

|

|

|

Emplacement de chargement

|

|

|

Utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 26,54 milliards de dollars en 2025.

Le marché croît à un TCAC de 36,70 % au cours de la période de prévision.

Le segment des voitures particulières, par type de véhicule, a dominé le marché en 2025 en raison de l'augmentation des ventes et de l'innovation dans le segment des voitures particulières à travers le monde.

La taille du marché dans la région Asie-Pacifique s’élevait à 22,24 milliards USD en 2025.

Tesla Inc., ChargePoint et EVgo, entre autres, sont les principaux leaders du marché mondial.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Un hyperchargeur fait référence à une borne de recharge à haut débit conçue pour recharger rapidement les batteries des véhicules électriques. Ces chargeurs sont généralement beaucoup plus rapides que les bornes de recharge standard, ce qui permet aux conducteurs de véhicules électriques de réduire considérablement les temps de recharge. L’hyperchargeur est conçu pour fournir une puissance de sortie supérieure à 50 kW.

Les politiques et réglementations gouvernementales concernant l’infrastructure des véhicules électriques alimentent le développement du marché des hyperchargeurs.

Les limitations de la capacité du réseau et des infrastructures électriques freinent l’adoption des hyperchargeurs par le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de la station de charge des véhicules électriques en Amérique du Nord

- Marché des armes à feu à véhicules électriques stationnaires

- Marché du chargeur AC de véhicule électrique

- Charge sans fil pour le marché EV

- Marché des équipements d'approvisionnement des véhicules électriques

- Marché de la station de charge des vélos électriques

- Marché des câbles de charge des véhicules électriques (EV)

- BATTENDES DE CHARGE DE CHARGE DE VÉHICULE ÉLECTRIQUE (EV)