Taille du marché des produits chimiques pour papier, part et analyse de l’industrie, par type (produits chimiques pour pâtes, produits chimiques de traitement et produits chimiques fonctionnels), par forme (produits chimiques spécialisés et produits chimiques de base), par application (emballage et carton, tissus et hygiène, papiers graphiques et d’impression, papiers spéciaux et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

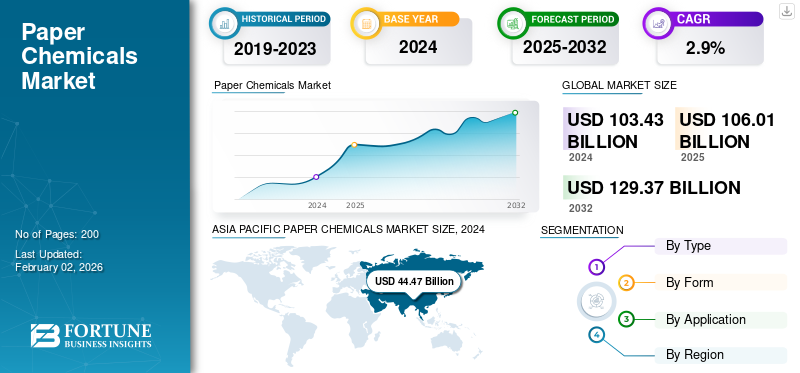

La taille du marché mondial des produits chimiques pour papier était évaluée à 103,43 milliards USD en 2024. Le marché devrait passer de 106,01 milliards USD en 2025 à 129,37 milliards USD d’ici 2032, avec un TCAC de 2,9 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 43, % en 2024.

Les produits chimiques pour papier constituent un groupe diversifié de formulations chimiques utilisées à différentes étapes de la fabrication du papier pour améliorer la qualité, les performances et l’apparence des produits en papier et en carton. La croissance du marché est stimulée par la demande croissante de matériaux d’emballage, de papiers de soie et de produits en papier spéciaux dans les économies émergentes telles que l’Inde, la Chine et l’Asie du Sud-Est. À mesure que le commerce électronique et les services de livraison de nourriture se développent, la demande de produits performantsconditionnementle papier ayant des propriétés barrières a augmenté. Cela conduit à une utilisation accrue d’agents d’encollage, d’additifs de résistance et de produits chimiques de revêtement. De plus, les préoccupations en matière de durabilité poussent les fabricants vers des formulations chimiques respectueuses de l'environnement, biodégradables et à faible teneur en COV (composés organiques volatils), ce qui entraîne un passage des additifs synthétiques conventionnels aux solutions biosourcées et à base d'eau.

En outre, le marché comprend plusieurs acteurs majeurs, dont Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited et Solenis. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de papiers spécialisés et fonctionnels pour propulser la croissance du marché

La demande croissante de papiers spéciaux et fonctionnels, notamment les papiers utilisés dans les étiquettes, les filtres, la décoration, la monnaie et l’isolation électrique, stimule la croissance du marché. Ces qualités de papier de niche nécessitent des formulations précises de produits chimiques spéciaux pour obtenir une résistance élevée, une stabilité thermique, une résistance chimique ou des performances optiques.

- Par exemple, des revêtements conducteurs, des additifs ignifuges et des agents antistatiques sont utilisés dans les papiers techniques et industriels. En revanche, les azurants optiques et les liants de couchage sont essentiels pour les papiers de décoration et d’impression de haute qualité. L'expansion d'industries telles que l'électronique, l'automobile et la construction contribue à la demande croissante pour ces papiers.

De plus, la popularité croissante des emballages haut de gamme et de l’impression de luxe dans les secteurs des cosmétiques, des boissons et de la mode a accru la demande de surfaces en papier très brillantes et texturées, stimulant ainsi encore davantage le marché des produits chimiques de revêtement et de traitement de surface.

- Des fabricants tels que Clariant, BASF et SNF Floerger développent des dispersions de polymères spécialisées et des additifs de performance spécifiquement adaptés à ces applications.

RESTRICTIONS DU MARCHÉ

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement pour restreindre l’expansion du marché

Les fluctuations des prix du pétrole brut, les tensions géopolitiques et les perturbations de la chaîne d'approvisionnement peuvent augmenter considérablement les coûts de production et avoir un impact sur la rentabilité des fabricants de produits chimiques. Par exemple, au cours de la période 2022-2023, la crise énergétique mondiale et les ruptures d’approvisionnement résultant du conflit russo-ukrainien ont entraîné une forte augmentation des coûts des matières premières et de la logistique, qui s’est ensuite répercutée sur le prix des produits chimiques pour papier. De plus, les goulots d'étranglement de la chaîne d'approvisionnement, tels que les pénuries de produits chimiques spéciaux en provenance de Chine ou les retards d'expédition, ont perturbé les calendriers de production des usines de papier et des fournisseurs de produits chimiques.

En outre, le manque de disponibilité fiable de matières premières dans les régions en développement limite la capacité des producteurs locaux à étendre leurs opérations. L’accent récemment mis sur la durabilité a également accru la dépendance à l’égard des matières premières d’origine biologique, telles que l’amidon et la lignine, qui sont confrontées à leurs propres défis, notamment une qualité et un approvisionnement incohérents. Par conséquent, la volatilité des coûts des intrants et les incertitudes logistiques continuent de restreindre la rentabilité et la stabilité du marché, faisant de la gestion des matières premières un facteur de risque critique pour l’industrie mondiale.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques dans les processus de fabrication du papier pour créer des opportunités de croissance lucratives

Les fabricants de papier adoptent des formulations chimiques avancées et des technologies de contrôle automatisé des processus pour améliorer l’efficacité de la production, réduire la consommation d’eau et obtenir une qualité de produit supérieure. La fabrication du papier moderne repose sur des interactions chimiques optimisées pour la modification, la rétention, le drainage et l’enduction des fibres.

- Par exemple, l'utilisation de polymères cationiques et d'adjuvants de rétention a permis une meilleure liaison entre les fibres et les charges, ainsi qu'une meilleure maniabilité de la machine, minimisant ainsi les temps d'arrêt de production.

De même, les technologies de fabrication de pâte et de blanchiment à base d'enzymes remplacent les produits chimiques à base de chlore, réduisant ainsi la consommation d'énergie et l'impact environnemental. Des acteurs de l'industrie tels qu'Ecolab, Ashland et Buckman Laboratories ont introduit des systèmes intelligents de dosage de produits chimiques et des outils de surveillance en temps réel qui contrôlent avec précision la quantité et le calendrier des applications chimiques.

LES DÉFIS DU MARCHÉ

Des réglementations environnementales strictes et des coûts de conformité qui freinent la croissance

De nombreux produits chimiques conventionnels pour papier, tels que les résines à base de formaldéhyde, les azurants optiques et certains tensioactifs, présentent des risques de toxicité, de pollution de l'eau et de non-biodégradabilité. Les autorités réglementaires, telles que l'Agence européenne des produits chimiques (ECHA) dans le cadre de REACH (enregistrement, évaluation, autorisation et restriction des produits chimiques) et l'Agence américaine de protection de l'environnement (EPA), ont imposé des contrôles stricts sur les substances chimiques dangereuses. Cela a obligé les fabricants à reformuler leurs produits en utilisant des alternatives écologiques et biosourcées, un effort qui implique des investissements importants en R&D et des coûts de réingénierie des processus.

- Par exemple, le remplacement des éthoxylates d’alkylphénol (APE), qui ne sont pas biodégradables, par des tensioactifs d’origine végétale augmente considérablement les coûts de formulation.

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES POUR PAPIER

La demande croissante de produits en papier durables et respectueux de l’environnement est l’une des tendances importantes du marché

Sensibilisation croissante à l’environnement et réglementations gouvernementales plus strictes en matière deplastiqueleur utilisation a fait évoluer les préférences des consommateurs et des industriels vers des emballages à base de papier biodégradable. Alors que les plastiques à usage unique sont progressivement éliminés à l’échelle mondiale en Europe, en Amérique du Nord et dans certaines parties de la région Asie-Pacifique, la demande de matériaux d’emballage en papier a augmenté. Cette transition augmente directement la consommation de produits chimiques pour papier qui permettent la recyclabilité, la biodégradabilité et un impact environnemental réduit.

- Par exemple, des agents d’encollage d’origine biologique, des polymères naturels et des produits chimiques de blanchiment enzymatiques sont adoptés pour remplacer les additifs dérivés du pétrole. Des sociétés telles que BASF SE et Kemira Oyj ont développé des formulations chimiques à base d'eau et à faible teneur en COV qui améliorent la résistance et l'imprimabilité du papier sans compromettre les normes de durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les produits chimiques pour pâte à papier dominent le marché en raison de leur rôle essentiel dans l'amélioration de la qualité, du rendement et de l'efficacité du traitement des fibres.

Le marché est segmenté par type en produits chimiques pour pâtes, produits chimiques de traitement et produits chimiques fonctionnels.

Le segment des produits chimiques pour pâtes à papier détenait la plus grande part de marché des produits chimiques pour papier en 2024 et devrait connaître une croissance substantielle. La croissance du segment est tirée par la demande croissante de pâte à haute brillance et à faible contaminant dans les papiers d'emballage et d'impression. L’adoption croissante de l’élémentairechloreLes processus de blanchiment sans chlore (ECF) et totalement sans chlore (TCF) s'alignent sur les tendances en matière de conformité environnementale. En outre, l’expansion de la production de fibres recyclées dans la région Asie-Pacifique nécessite l’utilisation de produits chimiques de désencrage et de dispersion efficaces, renforçant ainsi la demande. Les innovations en matière d’agents de réduction en pâte écologiques, tels que les enzymes et les agents de blanchiment à base d’oxygène, alimentent également une croissance durable.

Le segment des produits chimiques de transformation connaît une croissance considérable. La croissance du segment est associée aux efforts de l’industrie en faveur de l’optimisation opérationnelle et de la conservation de l’eau. À mesure que les usines se modernisent vers des systèmes en boucle fermée, le besoin d'auxiliaires de processus efficaces tels que des agents de rétention, des antimousses et des biocides augmente fortement. De plus, l'augmentation des coûts des matières premières et de l'énergie pousse les usines à rechercher des produits chimiques de traitement qui améliorent le rendement et réduisent les temps d'arrêt. Les tendances en matière de développement durable favorisent l’adoption de produits chimiques de transformation biodégradables et à faible teneur en COV.

La croissance du segment des produits chimiques fonctionnels est tirée par la demande croissante d’emballages et de papiers spéciaux de haute qualité qui nécessitent un revêtement, un encollage et une résistance supérieurs. Les produits chimiques fonctionnels, tels que les amidons, les liants au latex et les agents azurants optiques, connaissent une demande accrue en raison de l'essor des emballages du commerce électronique et des applications d'impression haut de gamme. De plus, la tendance vers des solutions d’emballage durables, notamment des revêtements barrières recyclables et biodégradables, stimule la croissance du segment.

Par formulaire

Les produits chimiques de spécialité ont dominé le marché en raison de leur adoption croissante dans la fabrication d'emballages en papier

Le marché est segmenté par forme, classé en produits chimiques spécialisés et produits chimiques de base.

Le segment des produits chimiques de spécialité détenait la plus grande part de marché en 2024 et devrait connaître une croissance substantielle, tirée par la transition croissante vers des qualités de papier personnalisées et hautes performances. Il s'agit notamment des papiers barrières pour l'emballage alimentaire, des stratifiés décoratifs, des papiers de sécurité et des papiers techniques utilisés dans la filtration et l'isolation. Le segment bénéficie d'avancées technologiques qui permettent d'améliorer la durabilité, la douceur et la résistance à l'humidité ou à la graisse. Les réglementations environnementales croissantes poussent les fabricants à adopter des produits chimiques spécialisés d’origine biologique dérivés de matières premières renouvelables.

Le segment des produits chimiques de base devrait connaître une croissance significative dans les années à venir. La croissance du segment est axée sur le volume et est étroitement liée aux niveaux de production mondiale de papier dans les segments de l'emballage et du papier tissu. L’augmentation constante de la consommation de carton et d’emballages en carton ondulé, tirée par l’expansion du commerce électronique, soutient une forte demande de base.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'emballage et du carton prend la tête en raison de la demande croissante de diverses industries

En fonction des applications, le marché est segmenté en emballages et cartons, papiers-mouchoirs et papiers d'hygiène, papiers graphiques et d'impression, papiers spéciaux et autres.

Le segment de l’emballage et du carton domine le marché et devrait enregistrer une croissance significative au cours de la période de prévision. L’expansion rapide des secteurs du commerce électronique, de la livraison de nourriture et des biens de consommation stimule la croissance du segment. La demande d'emballages à base de papier comme alternative durable aux plastiques atteint un niveau record, ce qui entraîne le besoin d'additifs de résistance, d'agents d'encollage et de produits chimiques de revêtement. Les innovations en matière de revêtements fonctionnels résistants à l'eau et à la graisse permettent une utilisation plus large du papier dansemballages pour aliments et boissons. En outre, le segment devrait détenir une part de 33,5 % en 2025.

Le segment des tissus et de l'hygiène connaît une croissance favorable. Cette expansion est attribuée à la demande croissante de produits de soins personnels et d’hygiène sur les marchés émergents. La croissance démographique, l’urbanisation et la sensibilisation accrue à l’hygiène après la pandémie ont stimulé la consommation de papiers de soie, de serviettes et de lingettes. Cette croissance stimule la demande d’agents adoucissants, d’agents améliorant la résistance et de produits chimiques améliorant la capacité d’absorption. En outre, les applications relatives aux tissus et à l'hygiène devraient croître à un TCAC de 3,0 % au cours de la période d'étude.

Le segment des papiers graphiques et d'impression connaît également une croissance favorable. La croissance de ce segment est associée à la demande de papiers couchés de haute qualité utilisés dans l'impression commerciale, les magazines et le matériel publicitaire. La croissance dans les économies émergentes et les applications de niche, telles que les papiers d'art et les catalogues de luxe, soutiennent l'activité du marché. Le segment s'appuie fortement sur des azurants optiques, des liants de revêtement et des agents d'encollage de surface pour garantir une imprimabilité et une brillance supérieures.

Le segment des papiers spéciaux est porté par l'innovation dans les revêtements fonctionnels avancés, les additifs de cellulose microfibrillée (MFC) et les formulations basées sur la nanotechnologie. L’utilisation croissante de papiers barrières durables dans les emballages alimentaires et industriels soutient également l’expansion du segment.

Perspectives régionales du marché des produits chimiques pour le papier

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

[wefIV zOuwU]

L'Asie-Pacifique détenait la part dominante en 2023, évaluée à 44,14 milliards USD, et a également conservé la position de leader en 2024, avec une valeur de 44,47 milliards USD. Les facteurs favorisant la domination de la région comprennent la croissance rapide du commerce électronique, l'expansion des secteurs des produits de grande consommation et de la restauration, ainsi que les investissements à grande échelle dans de nouvelles capacités de pâte et d'emballage (y compris des projets intégrés de pâte à emballage), qui sont les principaux moteurs de la demande pour les aides à la rétention, les agents d'encollage, les produits chimiques d'enrobage/amidon et les additifs spéciaux.

En 2025, le marché chinois devrait atteindre 18,09 milliards de dollars.

- La Chine est le marché qui connaît la croissance la plus rapide, et la transition des emballages en plastique vers des emballages en papier dans le commerce électronique, la livraison de nourriture et les biens de consommation est un catalyseur important pour la consommation de produits chimiques fonctionnels et de revêtement. Les investissements dans des usines de pâte à papier intégrées de grande capacité dans les provinces du Shandong, du Zhejiang et du Guangxi stimulent l'utilisation de pâte et de produits chimiques de traitement, notamment des agents de blanchiment, des agents de rétention et des formulations de désencrage.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 2,8 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 22,39 milliards de dollars d'ici 2025. La croissance du marché est tirée par la demande de produits chimiques pour papier recyclables, à faible teneur en COV et d'origine biologique. La croissance se concentre sur les additifs fonctionnels spécialisés et hautes performances (revêtements barrières, répulsifs sans fluor, auxiliaires de réduction en pâte enzymatique) à mesure que les marques se tournent vers des alternatives au papier. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 1,48 milliard de dollars, l’Allemagne 6,09 milliards de dollars et la France 2,71 milliards de dollars en 2025.

Amérique du Nord

Après l’Europe, le marché de l’Amérique du Nord devrait atteindre 22,87 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Le marché devrait croître en raison de la demande d'emballages haut de gamme (protection de la marque, emballages prêts à la vente au détail), des investissements dans l'automatisation/qualité (augmentation de l'intensité chimique par unité) et de la forte consommation de tissus et d'articles d'hygiène. Les réglementations en matière de développement durable et les engagements des entreprises en matière de zéro émission nette poussent les usines à adopter des produits chimiques à faibles émissions, des additifs d'origine biologique et des alternatives de barrière recyclables, créant ainsi un marché pour les produits chimiques spécialisés de plus grande valeur malgré des volumes globalement matures. En 2025, le marché américain devrait atteindre 19,75 milliards de dollars.

- Aux États-Unis, la croissance du marché est tirée par la forte demande des consommateurs pour des solutions d’emballage durables et fonctionnelles. Le remplacement actuel des plastiques par du papier dans les emballages de vente au détail et de commerce électronique continue de stimuler la demande d'additifs fonctionnels, notamment des agents améliorant la résistance, des agents d'encollage et des revêtements barrières. De plus, l'accent mis par l'industrie papetière américaine sur l'efficacité énergétique, la réutilisation de l'eau et l'optimisation des processus stimule l'adoption de produits chimiques de traitement avancés, notamment des agents de rétention,biocides, et des antimousses.

l'Amérique latine

Le marché de l’Amérique latine devrait atteindre une valorisation de 8,82 milliards de dollars en 2025. La croissance du marché est concentrée dans les produits chimiques fonctionnels de base et de valeur moyenne pour l'emballage et les tissus ; L'adoption de spécialités augmente mais est limitée par les cycles d'investissement et la logistique.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, l’Arabie saoudite devrait atteindre une valeur de 1,89 milliard de dollars en 2025. La croissance du marché est attribuée à l’abandon des réglementations en matière de plastiques à usage unique, à la croissance des secteurs de la restauration et de la vente au détail et aux projets d’infrastructures et industriels qui stimulent la demande de produits chimiques pour le papier liés à la construction.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les entreprises clés se concentrent sur l’expansion géographique et élargissent leur présence sur le marché

Ce marché est concentré, avec des fabricants clés opérant dans l'industrie tels que Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited et Solenis. Les acteurs de l’industrie ont intégré les activités de production et de vente de matières premières pour maintenir la qualité des produits et étendre leur présence régionale. Cela donne aux entreprises un avantage concurrentiel sous la forme d’un avantage en termes de coûts, ce qui améliore leurs marges bénéficiaires. De plus, pour augmenter leur part de marché et obtenir un avantage concurrentiel, plusieurs acteurs majeurs s'engagent dans de nombreuses alliances stratégiques pour promouvoir leur marque et leurs ventes.

LISTE DES PRINCIPALES ENTREPRISES CHIMIQUES DU PAPIER PROFILÉES

- Shandong Bluesun Chemicals Co., Ltd (Chine)

- Anshika Polysurf Limitée(Inde)

- NIPPON PAPIER INDUSTRIES CO., LTD.(Japon)

- Thermax Limitée (Inde)

- Solenis (États-Unis)

- BASF (Allemagne)

- Buckman (États-Unis)

- DOW (États-Unis)

- Groupe Pon Pure Chemicals(Inde)

- Ivax (Inde)

- Suman Chemical Industries Limitée(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2023 :Solenis a finalisé l'acquisition de l'activité de produits chimiques de traitement du papier du groupe KLK Kolb, élargissant ainsi la gamme de produits et garantissant des accords de fabrication/approvisionnement à long terme pour les produits chimiques de traitement.

- Octobre 2022 :Solenis a ouvert deux nouveaux centres d'excellence pour servir le marché croissant de l'emballage papier grand public (y compris un support client, un laboratoire d'analyse et d'applications à Mönchengladbach et une capacité de laboratoire virtuel), signalant l'accent mis sur la R&D et les applications sur les emballages à base de fibres.

- Juillet 2021 :Platinum Equity a signé un accord définitif pour acquérir Solenis (transaction annoncée le 6 juillet 2021), marquant un changement de propriété majeur pour l'un des plus grands fournisseurs de papiers spéciaux/produits chimiques de transformation.

- Avril 2021 :BASF a lancé les dispersions barrières haute performance Joncryl, ciblant les revêtements barrières à base d'eau pour les emballages en papier (lancement en Chine), soulignant ainsi la croissance des solutions barrières à base d'eau pour les emballages.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 2,9 % de 2025 à 2032 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type, par formulaire, par application et par région |

|

Par type |

|

|

Par formulaire |

|

|

Par candidature |

|

|

Par région |

o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 103,43 milliards de dollars en 2024 et devrait atteindre 129,37 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 44,47 milliards de dollars.

Le marché devrait afficher un TCAC de 2,9 % au cours de la période de prévision 2025-2032.

Le segment des produits chimiques pour pâtes à papier a dominé le marché par type.

Les principaux facteurs qui animent le marché sont la demande croissante de produits en papier durables et de haute qualité et la consommation croissante d’emballages et de papiers de soie.

Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited et Solenis sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Les principaux facteurs susceptibles de favoriser l’adoption du produit comprennent l’évolution vers des solutions de papier biosourcé et recyclable et l’expansion des industries de l’emballage et de l’hygiène.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés