Taille du marché du parachute, part et analyse de l’industrie, par type de produit (parachute Ram Air, parachute à ailes rondes, parachute à ailes Rogallo, parachute annulaire, parachute cruciforme), par application (militaire, avions civils, sauvetage et récupération, goulottes de rupture), par composant (auvent, cordes, cordons, sangles, métaux) et prévisions régionales, 2026-2034

Taille du marché du parachute et perspectives d’avenir

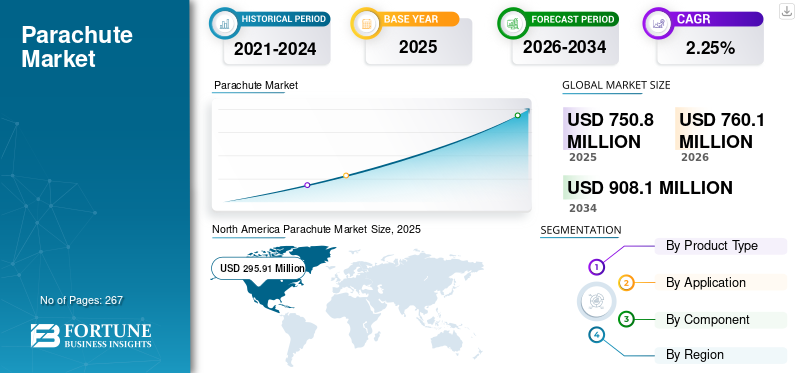

La taille du marché mondial du parachute était évaluée à 750,8 millions de dollars en 2025. Le marché devrait passer de 760,1 millions de dollars en 2026 à 908,1 millions de dollars d’ici 2034, affichant un taux de croissance annuel composé TCAC de 2,25 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial du parachute avec une part de marché de 39,41 % en 2025.

Le marché mondial du parachute représente un segment spécialisé de l'industrie aérospatiale et des systèmes de sécurité, centré sur les équipements conçus pour ralentir la descente, permettre un atterrissage contrôlé ou assurer une récupération d'urgence du personnel, des avions, du fret et, de plus en plus, des systèmes sans pilote. Dans ses termes les plus simples, un parachute est un décélérateur aérodynamique en tissu ; Cependant, les systèmes modernes ont évolué bien au-delà de cela, intégrant des fibres avancées, des auvents techniques, des sangles structurelles, des dispositifs d'activation automatique et des conceptions spécifiques à des missions destinées à être utilisées dans le sport, l'armée et l'industrie.

Le paysage concurrentiel comprend un mélange de fabricants de niveau défense et de spécialistes de l'aviation sportive, avec des acteurs de premier plan tels que Airborne Systems, Spekon, Mills Manufacturing, Zodiac Aerosafety, Performance Designs, NZ Aerosports, Para-Avis et Sup'Air, chacun servant un créneau distinct, allant des systèmes de troupes aéroportées aux auvents de sport à air dynamique de haute performance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Modernisation de la défense et expansion des opérations aéroportées pour alimenter la croissance du marché

Le principal moteur du marché du parachute est la modernisation continue de la défense et la nécessité de maintenir des forces aéroportées à haut niveau de préparation. Les gouvernements modernisent les systèmes de lignes statiques vieillissants des troupes, les parachutes de livraison de fret et les auvents de récupération des sièges éjectables pour répondre aux nouveaux profils de sécurité, de charge et de mission. Les chasseurs, les avions de transport et les unités d'opérations spéciales de nouvelle génération nécessitent tous des parachutes de personnel et de fret plus performants, dotés d'une stabilité améliorée, d'un choc d'ouverture réduit et de marges de charge utile accrues. Dans le même temps, la plupart des pays de l’OTAN et plusieurs États d’Asie et du Moyen-Orient intensifient l’entraînement des unités aéroportées, ce qui augmente directement la demande d’usure et de remplacement. Cette base axée sur la défense est relativement résiliente aux cycles économiques, offrant une visibilité à long terme aux principaux fournisseurs.

- En mars 2025, l'armée américaine a attribué à Airborne Systems North America un contrat de 11,38 millions de dollars pour produire des parachutes T-11 de nouvelle génération, signalant le renouvellement continu de la flotte de systèmes de largage du personnel.

RESTRICTIONS DU MARCHÉ :

Des charges strictes en matière de sécurité, de responsabilité et de certification pour freiner la croissance

Un frein majeur à la croissance du marché du parachute est la barre extrêmement haute en matière de sécurité et de certification. Les parachutes sont des systèmes vitaux ; un seul dysfonctionnement peut entraîner la mort, des poursuites judiciaires et un contrôle réglementaire immédiat. Cela entraîne de longs programmes de tests, des choix de conception conservateurs et des campagnes de qualification coûteuses, en particulier pour les sièges éjectables militaires, les systèmes de chargement et les équipements de sport pour transporter des personnes. Les opérateurs et les fabricants doivent gérer des inspections récurrentes, des cycles de réemballage et la traçabilité des composants tels que les cartouches, les lignes et les sangles. Tout incident peut déclencher des inspections à l’échelle de la flotte ou des immobilisations temporaires, perturbant la demande et les flux de trésorerie tout en obligeant à des refontes. Ce profil de risque ralentit naturellement l’adoption de nouveaux concepts et matériaux, même lorsque les avantages en termes de performances sont clairs, car les régulateurs et les clients privilégient la fiabilité éprouvée plutôt que la vitesse.

- En mai 2024, un pilote instructeur de l'Air Force a été tué lorsqu'un siège éjectable T-6A Texan II a tiré au sol, ce qui a incité à un nouvel examen de la sécurité et des composants du siège éjectable.

OPPORTUNITÉS DE MARCHÉ :

Les systèmes de récupération des drones, des drones et de la mobilité aérienne urbaine constituent une opportunité de marché majeure

Les atouts les plus intéressants pour le secteur résident dans les avions sans pilote et dans la future mobilité aérienne urbaine. Alors que les régulateurs ouvrent la porte aux opérations de drones au-dessus des personnes et dans les zones urbaines denses, les systèmes de récupération par parachute apparaissent comme un outil pratique d'atténuation des risques pour satisfaire les dossiers de sécurité et les évaluations des risques d'opérations spécifiques. Cela crée un nouveau bassin de demande évolutif, distinct des segments militaires et sportifs traditionnels. Les opérateurs commerciaux veulent des kits de parachute compacts et plug-and-play qui intègrent l'arrêt du vol, le déclenchement automatique et la conformité documentée aux exigences de l'ASTM et des autorités aéronautiques. Les fournisseurs capables de proposer des systèmes certifiés pour les plates-formes de drones et les stations d'accueil populaires sont bien placés pour capturer des activités récurrentes à mesure que les flottes évoluent.

- En juillet 2024, l'AESA a mis à jour ses règles d'accès facile pour les avions sans pilote et a adopté des moyens de conformité qui couvrent explicitement l'atténuation basée sur le parachute. Pendant ce temps, en 2024, AVSS a réalisé les tests de conformité ASTM F3322 pour un système de récupération de parachute de drone DJI, permettant des vols plus sûrs au-dessus des personnes.

TENDANCE DU MARCHÉ du parachute :

Progressez vers des matériaux avancés et des systèmes de sécurité intégrés pour poser les principales tendances du marché

La technologie des systèmes de parachute passe de « simples tissus et lignes » à des solutions de sécurité intégrées et hautement techniques. Du côté du matériel, les fabricants adoptent des nylons enduits à faible porosité, des sangles en aramide et des stratifiés hybrides pour réduire le poids tout en augmentant la résistance et la durabilité. Du côté des systèmes, les parachutes sont conçus dans le cadre de solutions complètes d'évacuation ou de récupération, combinant des verrières, des harnais, des dispositifs de flottaison, des réserves d'oxygène et une activation automatique dans un seul ensemble certifié. Les sièges éjectables modernes, par exemple, optimisent la dynamique du siège, le déploiement du parachute et la protection du pilote en tant que système unique plutôt que composants indépendants. Cette approche holistique prend en charge des plages de poids de pilote plus larges, des domaines de vol plus difficiles et des profils de mission plus complexes.

- En 2024, le siège éjectable US16E de Martin-Baker pour le F-35, qui intègre un ensemble optimisé de parachute et de survie, reste un système d'évacuation de référence qui répond à des critères stricts en matière de blessures au cou et d'hébergement du pilote dans toutes les variantes du F-35.

LES DÉFIS DU MARCHÉ :

La gestion de la fiabilité, de la perception et des cas d’utilisation extrêmes présente des menaces pour la croissance du marché

Malgré une demande solide, l’industrie est confrontée à des défis structurels pour assurer la fiabilité dans des conditions extrêmes et maintenir la confiance du public et des clients. Les parachutes doivent fonctionner dans une large gamme de températures, de charges et de dynamiques, y compris des régimes supersoniques, pour l'espace et certaines applications de défense. De petites anomalies, même si elles se situent dans les marges de conception, peuvent faire la une des journaux et soulever des questions sur la robustesse du système. Gérer ce récit tout en enquêtant et en corrigeant systématiquement les problèmes est un défi constant. Le besoin de redondance et de sécurité augmente également la complexité et les coûts, en particulier pour les engins spatiaux à plusieurs chutes et les plates-formes de grande valeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Le segment des parachutes à ailes rondes domine en raison de ses applications

En fonction du type de produit, le marché est classé en parachute à air dynamique, parachute à ailes rondes, parachute à ailes Rogallo, parachute annulaire, parachute cruciforme et autres.

Les parachutes à ailes rondes capturent la plus grande part de marché des parachutes car ils restent la bête de somme pour le largage massif de troupes, la livraison de marchandises et de nombreuses applications de goulottes de frein d'avion. Les forces armées apprécient leur simplicité, leur robustesse et leurs caractéristiques d'ouverture prévisibles, qui les rendent adaptés aux grandes opérations de lignes statiques et aux missions de largage lourd. Même si les systèmes à air dynamique se développent dans les opérations spéciales et les sports, la plupart des programmes de modernisation des unités aéroportées se concentrent sur le remplacement des systèmes ronds existants (par exemple, le T-10) par des descendants plus sûrs et plus stables plutôt que de changer complètement l'architecture.

- En mars 2025, Airborne Systems North America a obtenu un contrat de 11,38 millions de dollars avec l'armée américaine pour produire des parachutes personnels T-11 de nouvelle génération, remplaçant les anciens systèmes T-10 ronds et soulignant la demande continue dans ce segment.

Par candidature

Segment de freinage et de sièges éjectables pour avions en raison de ses avantages

En termes d’application, le marché est classé en parapente, parachutisme, sièges éjectables et de freinage d’avion, et autres.

Les sièges de freinage et éjectables pour avions constituent le segment d'application le plus important en termes de valeur, car ils sont à la fois essentiels à la sécurité, étroitement réglementés et relativement plus chers que les auvents sportifs ou récréatifs. Les flottes de chasseurs et d'entraîneurs avancés s'appuient sur des parachutes de freinage pour garantir des atterrissages en toute sécurité, en particulier sur des pistes courtes ou mouillées, tandis que les systèmes d'éjection nécessitent des parachutes de récupération conçus avec précision qui sont régulièrement inspectés, remis à neuf et remplacés pour garantir des performances optimales. Les mises à niveau continues des chasseurs, les améliorations des capacités de sauvetage des pilotes et les programmes d'exportation garantissent une demande stable et à long terme.

- En juin 2025, l’Ordnance Equipment Factory indienne a expédié son premier lot de parachutes de frein pour avions Su-30 à la Royal Malaysian Air Force, soulignant la poursuite des investissements mondiaux dans les systèmes de décélération des avions et les flottes de parachutes sous-jacentes.

Par composant

Le segment des auvents domine en raison de l'augmentation des investissements des constructeurs OEM

En fonction des composants, le marché est segmenté en auvent, cordes, cordons, sangles et autres.

La verrière est le segment de composants le plus important car elle abrite la majorité du tissu, de l'ingénierie et de la conception aérodynamique qui assurent réellement la décélération et la contrôlabilité. Dans des applications allant des systèmes de troupes, des goulottes de frein, des largages de marchandises ou de la récupération de capsules spatiales, les équipementiers investissent massivement dans la forme de la verrière, la disposition des panneaux, les revêtements et le renforcement pour gérer les chocs d'ouverture, la stabilité et les caractéristiques de glisse. Alors que les militaires et les agences spatiales recherchent des déploiements à plus haute altitude, des charges utiles plus lourdes et des exigences d'atterrissage plus précises, la conception des verrières devient encore plus complexe, augmentant à la fois la valeur technique et le coût unitaire.

- En novembre 2025, le DRDO et l'ISRO indiens ont annoncé avoir testé avec succès un système de parachute de combat militaire à 32 000 pieds et le système de parachute de récupération du module d'équipage Gaganyaan, qui s'appuient tous deux sur des architectures de verrière à plusieurs étages sophistiquées pour répondre à des profils de mission exigeants.

Par matériau utilisé

Le nylon est le segment dominant en raison de sa capacité à offrir des performances prévisibles dans des cycles de déploiement de packs répétés.

En fonction du matériau utilisé, le marché est segmenté en polyester, nylon, soie de parachute, Kevlar et autres.

Le nylon reste le segment dominant du marché du parachute en raison de son bon équilibre entre résistance, élasticité, poids et coût. Les tissus modernes en nylon 66 à faible porosité offrent des performances prévisibles lors de cycles répétés de déploiement de packs, ce qui en fait la norme pour les troupes, le fret, les freins et de nombreux auvents sportifs. Même si les aramides et autres fibres à haut module sont introduits, ils servent de renforts plutôt que de remplacements, en particulier dans les systèmes produits en série où le coût et la fabricabilité sont critiques. À mesure que les flottes se modernisent, les opérateurs passent plus souvent à des tissages plus anciens pour des constructions en nylon améliorées plutôt que de passer à une famille de matériaux différente.

- En juin 2025, l’exportation par l’Inde de parachutes de frein Su-30 vers la Malaisie, utilisant des auvents en nylon 66 développés par le DRDO et produits par l’Ordnance Equipment Factory, met en évidence le rôle continu du nylon en tant que principal tissu structurel dans les systèmes de parachute des avions de première ligne.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des parachutes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Parachute Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord occupait la position dominante en 2024, évaluée à 295,5 millions de dollars, et a également maintenu son leadership en 2025 avec 295,9 millions de dollars. La région constitue le plus grand marché de parachute, tiré par l’ampleur des dépenses de défense des États-Unis et une industrie du parachutisme très développée. Les États-Unis disposent de l’une des plus grandes forces aéroportées et flottes de chasseurs au monde, soutenant l’approvisionnement continu en personnel, en fret, en freins et en parachutes d’éjection. En parallèle, des millions de sauts en parachute civils chaque année créent un marché secondaire substantiel pour les auvents, les réserves et les systèmes harnais-conteneurs sportifs. Cette combinaison de demande institutionnelle et récréative fournit à l’Amérique du Nord une base de revenus large et stable.

- En avril 2024, les données de l'USPA indiquaient environ 3,65 millions de sauts en parachute aux États-Unis. Parallèlement, en mars 2025, l'armée américaine a attribué à Airborne Systems un contrat de 11,38 millions de dollars pour la production de parachutes T-11, soulignant le renforcement continu de la demande civile et militaire.

Europe

L’Europe est le deuxième marché du parachute, soutenu par les unités aéroportées de l’OTAN, les forces spéciales nationales et un écosystème de sports d’aventure très actif. Les armées européennes exploitent d’importantes formations de parachutistes et d’assaut aérien, créant une demande constante de systèmes de troupes et de fret. Pendant ce temps, les pays alpins abritent des industries matures du parapente et du parachutisme qui rafraîchissent régulièrement les auvents dynamiques hautes performances. La région est également à l’avant-garde des cadres réglementaires pour les drones équipés de parachutes, ouvrant ainsi une niche supplémentaire pour les systèmes de récupération.

Asie-Pacifique

La région Asie-Pacifique connaît une croissance rapide et devrait connaître son TCAC le plus élevé d’ici 2034, même si elle est actuellement derrière l’Amérique du Nord et l’Europe en termes de taille absolue. Les programmes de modernisation de la défense en Inde, en Chine et dans d’autres puissances régionales développent la logistique aéroportée, les forces spéciales et les capacités de combat, augmentant directement la demande de parachutes de fret, de combat et de freinage. Dans le même temps, les centres de tourisme d'aventure en Inde, au Népal, en Asie du Sud-Est et en Océanie intensifient leurs opérations de parapente et de parachutisme en tandem, ce qui augmente les ventes de voiles d'appoint.

Reste du monde

Le reste du monde comprend les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine. La région Moyen-Orient et Afrique est plus petite en volume mais caractérisée par des programmes de défense de grande valeur et des opérateurs phares concentrés. Les États du Golfe continuent d’investir dans des unités aéroportées d’élite, des forces spéciales et des flottes de chasseurs modernes, qui nécessitent toutes des parachutes personnels avancés, des goulottes de frein et des systèmes d’éjection-récupération. L’Amérique latine est la plus petite des grandes régions, mais elle reste stratégiquement importante, le Brésil étant le principal marché d’ancrage.

PAYSAGE CONCURRENTIEL

Acteurs clés :

Une large gamme d'offres de produits proposées par des sociétés clés ont soutenu leur position de leader

Le marché du parachute est modérément concentré, ancré par un petit groupe de fabricants axés sur la défense et plusieurs équipementiers spécialisés dans les auvents sportifs. Sur le plan militaire, Airborne Systems reste l'acteur de référence mondial en matière de systèmes de personnel, de fret, de largage de précision et de récupération spatiale, fournissant aux États-Unis et aux forces alliées des parachutes avancés pour troupes et cargo guidés. Mills Manufacturing et North American Aerodynamics proposent une gamme complète de goulottes pour troupes aéroportées, cargo, extraction et décélération, servant de fournisseurs clés au département américain de la Défense et à plus de 60 armées alliées.

En Europe, Spekon est l'un des principaux producteurs de parachutes militaires et sportifs, avec une R&D interne et un large portefeuille d'applications militaires, tactiques et sportives. Du côté sportif, Performance Designs et quelques pairs dominent les verrières, les réserves et les conceptions spécialisées de haute performance pour le parachutisme et le pilotage de la voilure, renforçant ainsi la distinction claire entre les valeurs de défense et de loisirs.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Systèmes aéroportés (NOUS.)

- Fabrication d'usines (NOUS.)

- Spekon (Sächsische Spezialkonfektion GmbH) (Allemagne)

- Conceptions performantes (NOUS.)

- NZ Aerosports (Nouvelle-Zélande)

- Paraavis (Russie)

- Supair (France)

- Systèmes de parachutes Butler (NOUS.)

- National Parachute Industries (États-Unis)

- CIMSA Ingeniería de Vuelo (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2025 – Acron Aviation a signé un contrat pluriannuel avec Air Cairo pour fournir un service FDM externalisé via sa plateforme Flight Data Connect (FDC) couvrant 36 avions de types ATR, Embraer et Airbus. Cela renforce les analyses de sécurité et de performances opérationnelles d’Air Cairo.

- juin 2025 – Textron Aviation a élargi ses options de service FDM en intégrant l'offre C-FOQA de GE Aerospace pour Cessna Citation avions d'affaires et les avions SkyCourier. Cela élargit l’accès au FDM dans le segment de l’aviation d’affaires et accélère les opérations basées sur les données.

- juin 2025 – GE Aerospace a indiqué que sa base d'utilisateurs de l'application pilote FlightPulse est passée d'environ 40 000 à plus de 60 000 pilotes professionnels en un an, avec des attentes devant dépasser 70 000 d'ici la fin de l'année. Cela reflète l’adoption croissante d’outils FDM destinés aux pilotes et un engagement accru dans l’analyse des performances individuelles.

- octobre 2025 – La Direction générale de l'aviation civile (Inde) a annoncé qu'elle déploierait un système logiciel centralisé pour collecter et surveiller les données de vol en temps réel auprès des compagnies aériennes et des équipementiers. Le choix de Tata Consultancy Services comme fournisseur donne une impulsion réglementaire à l'infrastructure FDM dans les grandes flottes des marchés émergents.

- Juin 2024-Un ministère européen de la Défense a remporté un nouveau contrat pour des parachutes dynamiques de nouvelle génération dotés d'une correction de plané autonome, augmentant la portée opérationnelle des forces spéciales et accélérant les programmes de modernisation.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

L’analyse du marché mondial du parachute fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,25 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

Par composant

Par matériau utilisé

Par candidature

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 750,8 millions de dollars en 2025 et devrait atteindre 908,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 295,91 millions de dollars.

Le marché devrait afficher un TCAC de 2,25 % au cours de la période de prévision (2026-2034).

Le segment des auvents est leader du marché en termes de composants.

La modernisation de la défense et l’expansion des opérations aéroportées sont des facteurs clés de la croissance du marché.

Airborne Systems (États-Unis), Mills Manufacturing (États-Unis) et Spekon (Sächsische Spezialkonfektion GmbH) (Allemagne) sont des acteurs de premier plan sur le marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 267

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.