Taille du marché de la protection passive contre les incendies, part et analyse de l’industrie, par produit (matériaux cimentaires, revêtements intumescents, revêtements ignifuges et autres), par industrie d’utilisation finale (pétrole et gaz, infrastructures et construction, industrie, transport et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

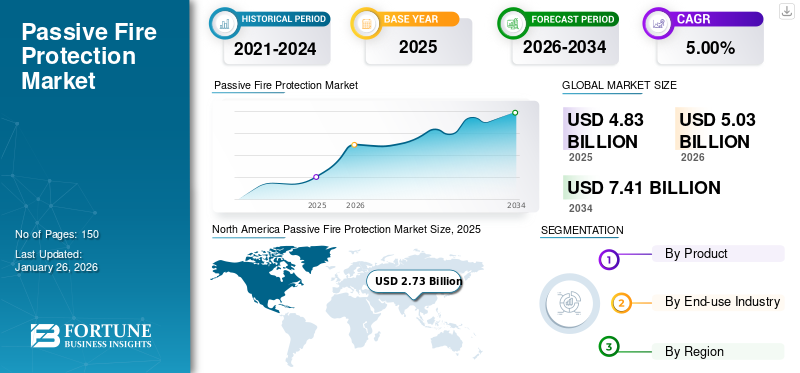

La taille du marché mondial de la protection passive contre les incendies était de 4,83 milliards USD en 2025 et devrait passer de 5,03 milliards USD en 2026 à 7,41 milliards USD d’ici 2034, avec un TCAC de 5,00 % au cours de la période de prévision (2026-2034). L’Amérique du Nord a dominé le marché de la protection passive contre les incendies avec une part de marché de 56,50 % en 2025. De plus, le marché de la protection passive contre les incendies aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 2 956,3 millions de dollars d’ici 2032, sous l’effet des réglementations strictes en matière de sécurité incendie et du développement croissant des infrastructures aux États-Unis.

Les investissements croissants des sociétés pétrolières et gazières dans l’exploration et la production, ainsi que les développements technologiques, devraient stimuler ce marché au cours de la période de prévision. Comme. le secteur pétrolier et gazier exige des revêtements de prévention passive des incendies pour la protection des équipements et d'autres applications offshore et onshore. En outre, l’augmentation de la demande dans les secteurs d’utilisation finale tels que le bâtiment et la construction et les transports devrait propulser le marché.

Début 2020, la crise du COVID-19 a eu un impact considérable sur le secteur du bâtiment. La majorité des projets de construction se sont arrêtés et aucune mise à jour supplémentaire n'a été apportée. Toutefois, l’impact sur le secteur du bâtiment diffère selon les régions du monde. Dans le même temps, le secteur de la construction aux États-Unis a connu des licenciements massifs. L'activité de construction dans le sud de l'Europe a chuté de 60 à 70 pour cent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la protection passive contre les incendies

L’utilisation croissante des batteries lithium-ion pour les véhicules électriques est une tendance importante

Véhicules électriques (VE)deviennent extrêmement populaires à travers le monde. Cela est principalement dû à la qualité de l’air et aux restrictions environnementales, ainsi qu’à la demande des clients et aux dispositifs de stockage d’énergie rechargeables moins coûteux. En outre, des progrès majeurs ont permis de rendre de nombreux dispositifs de stockage, notamment ceux de la famille lithium-ion, adaptés à une utilisation automobile. À mesure que de plus en plus de véhicules routiers propulsés par le LIB deviennent opérationnels dans le monde, leur rôle dans les incidents de la circulation devrait augmenter. Pour les personnes impliquées ou réagissant à des accidents dans des voitures à carburant conventionnel, le système de stockage d’énergie embarqué est un élément dangereux.

Même si les dangers associés aux voitures conventionnelles sont bien définis et bien acceptés dans la société, les véhicules routiers propulsés par LIB nécessiteront plus de temps et d'éducation pour atteindre ce niveau de confort. En ce qui concerne les véhicules électriques, il est possible que le LIB se rallume après avoir été endommagé pendant une période prolongée ou après avoir été éteint. Ce problème ne concerne pas seulement les pompiers, mais également les personnes qui travaillent avec des véhicules électriques endommagés dans les remorquages, les ateliers, les casses ou le recyclage. La demande mondiale de voitures routières alimentées par batterie lithium-ion continue d’augmenter.

- L’Amérique du Nord a connu une croissance du marché de la protection passive contre les incendies, passant de 2,73 milliards de dollars en 2025 à 2,84 milliards de dollars en 2026.

À mesure que de plus en plus d’entre eux seront mis en service dans le monde, leur participation aux accidents de la route et aux incendies devrait augmenter. Cela peut endommager la batterie lithium-ion et présenter un risque pour les occupants, les sauveteurs et toute personne travaillant sur les lieux de l'accident. La transition vers des modes de transport et des infrastructures nouveaux et variés entraîne toutefois de nouveaux dangers. Par conséquent, il est essentiel d'avoir une compréhension fondamentale de ces véhicules, car leur utilisation dans les incidents de la route devrait augmenter. Selon la National Fire Protection Association (NFPA), les incendies de véhicules électriques et hybrides nécessitent plus d'eau et prennent plus de temps à s'éteindre que les incendies d'automobiles traditionnels.

Des renforts supplémentaires aux blocs-batteries peuvent être ajoutés pour minimiser les infiltrations possibles dans des circonstances d'impact spécifiques. La protection passive et active sont deux méthodes utilisées pour résoudre le problème. Ces approches concernent respectivement l'augmentation de la résistance physique de la structure ou l'utilisation de structures gonflables pour répartir la charge lors d'un accident. Ils ont pu minimiser la quantité d'infiltration de 26 pour cent avec une protection active et de 58 pour cent avec une protection passive en utilisant ces approches. La FAA (Federal Aviation Administration) aux États-Unis a signalé 121 événements (y compris des accidents d’avion) au cours des dix dernières années. Pour les compartiments de batteries des véhicules électriques, 3M propose le revêtement de protection incendie Sikagard. Le traitement Sikagard offre le plus haut degré de protection incendie, offrant une solution au secteur automobile pour fournir des batteries efficaces et sûres.

L’intégration de la protection passive contre les incendies dans les conceptions de bâtiments économes en énergie est une tendance croissante

L’accent est mis à l’échelle mondiale sur la construction de bâtiments respectueux de l’environnement et économes en énergie. Les solutions passives de protection incendie, telles que les matériaux ignifuges et les systèmes de compartimentation, peuvent être intégrées de manière transparente dans des conceptions durables sans compromettre l'efficacité énergétique. L’utilisation de matériaux ignifuges dotés de propriétés d’isolation thermique élevées peut améliorer les performances thermiques d’un bâtiment en réduisant les besoins de chauffage ou de refroidissement et, par conséquent, en réduisant la consommation d’énergie.

De nombreux codes et réglementations du bâtiment exigent le respect des normes de sécurité incendie et le respect des exigences en matière d'efficacité énergétique. L'intégration de mesures passives de protection incendie dans des conceptions de bâtiments économes en énergie aide les promoteurs et les architectes à répondre plus efficacement à ces doubles exigences réglementaires. La tendance à intégrer la protection passive contre l’incendie dans la conception de bâtiments économes en énergie souligne l’importance d’approches holistiques de la sécurité et de la durabilité des bâtiments dans les pratiques de construction modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la protection passive contre les incendies

Demande croissante de développement d’infrastructures anti-incendie pour stimuler la croissance

À l’échelle mondiale, la demande d’une meilleure sécurité incendie augmente à mesure que les gens prennent conscience des problèmes causés par de mauvaises normes de sécurité incendie. De nombreuses personnes dans le monde entier ont été témoins de l’événement catastrophique survenu en août 2020 dans le port de Beyrouth, la capitale du Liban. Les suites de la catastrophe ont révélé qu'un incendie à proximité était responsable du déclenchement de l'explosion de 2 750 tonnes denitrate d'ammonium, qui fut l’une des plus grandes explosions non nucléaires de l’histoire de l’humanité. Cette catastrophe, et bien d’autres encore, aurait pu être facilement évitée si les normes de sécurité incendie avaient été meilleures. Selon la National Fire Protection Association, environ 1,3 million d’incendies se produisent chaque année aux États-Unis, entraînant une perte annuelle de près de 15 milliards de dollars.

Aujourd’hui, de nombreux gouvernements et organisations industrielles reconnaissent la gravité du problème. En conséquence, ils adoptent des réglementations plus strictes en matière de sécurité incendie dans le but de prévenir et d’atténuer les pertes liées à de telles catastrophes à l’avenir. Par exemple, la Royal Institution of Chartered Surveyors (RICS), qui est une organisation professionnelle dédiée à la promotion et à l’application des normes internationales les plus élevées en matière d’évaluation, de gestion et de développement des terrains, de l’immobilier, de la construction et des infrastructures, a présenté ses principes communs révisés des normes internationales de sécurité incendie (IFSS-CP) en octobre 2020 pour répondre aux demandes changeantes du secteur de la construction. De nombreux pays européens ont déjà mis en place des réglementations et des normes strictes en matière de sécurité incendie dans les bâtiments résidentiels.

La protection passive contre les incendies devrait jouer un rôle essentiel dans toutes ces normes de sécurité et stratégies de sécurité incendie améliorées et déjà existantes. Cette protection est intégrée à la structure d'un bâtiment pour protéger la vie des personnes et atténuer l'impact financier dû aux infrastructures endommagées. Les matériaux utilisés pour construire le bâtiment assurent cette protection, ou ils peuvent être ajoutés ultérieurement pour améliorer la résistance au feu du bâtiment à mesure que l'industrie de la construction se développe dans de nombreuses régions du monde en raison de la demande croissante des secteurs résidentiels et commerciaux. En outre, le marché devrait en bénéficier et se développer au cours de la période de prévision. La demande croissante d’amélioration des normes de sécurité incendie pour les constructions résidentielles et industrielles en raison de l’amélioration du pouvoir d’achat et du niveau de vie des gens devrait stimuler la croissance du marché de la protection passive contre les incendies.

Demande croissante d’installations de stockage de données ignifuges pour propulser la croissance du marché

Les industries en expansion des technologies de l'information (TI), des services informatiques (ITES) et des télécommunications partout dans le monde ont connu une expansion majeure ces dernières années et devraient encore croître au cours de la période de prévision. Ces industries devraient générer une demande importante d’infrastructures anti-incendie, car elles sont confrontées à un risque d’incendie plus élevé que les complexes de bureaux conventionnels. Le coût du rétablissement suite à un risque d'incendie qui survient dans de telles industries peut être énorme, non seulement en termes de pertes humaines, mais également en termes de dommages irréversibles à l'infrastructure utilisée pour stocker d'énormes quantités de données et d'informations.

À l’avenir, de grandes entreprises telles que Google, Amazon et Facebook investiront probablement également de manière substantielle dans la création d’infrastructures ignifuges pour leurs opérations de stockage de données. Par exemple, Google a annoncé en mars 2024 qu'il investirait cette année 7 milliards de dollars dans des bureaux et des centres de données aux États-Unis, en plus des 10 milliards de dollars de dépenses de l'année précédente. Les investissements massifs croissants dans l’informatique, l’ITES et les télécommunications se développentstockage de donnéesles installations résistantes au feu, en raison de leur importance dans les opérations de l’entreprise, devraient stimuler la croissance du marché.

FACTEURS DE RETENUE

Application fastidieuse des revêtements PFP pour limiter la croissance du marché

Les revêtements époxy de protection incendie passive sont destinés à réduire le taux d’augmentation de la température de l’acier, empêchant ainsi ou retardant l’effondrement de la structure. L'industrie pétrolière et gazière s'est appuyée sur des revêtements époxy PFP qui nécessitent un renforcement supplémentaire en treillis. Le treillis de renfort doit avoir été placé de manière appropriée conformément à la certification du produit pour éviter tout risque de défaillance en cas d'exposition à la propagation du feu. Les retards dans les projets sont fréquents avec les systèmes complexes renforcés par des treillis. L'installation prend beaucoup de temps et demande beaucoup d'efforts. L'installation du treillis implique le respect de certaines exigences de certification, telles que la mesure du chevauchement et l'installation de la profondeur à l'intérieur du système.

S'assurer que le maillage est appliqué conformément à la conception du système présente des défis permanents, en particulier lorsqu'il s'agit de structures complexes. La maintenance et les réparations prennent du temps, sont coûteuses et difficiles. Le défi de l'industrie pétrolière et gazière a été de développer un PFP époxy qui élimine le besoin de renfort supplémentaire en cas d'incendie de piscines d'hydrocarbures et d'avions à réaction. Le maillage ajoute des risques inhérents liés à une installation incorrecte et compliquée des renforts. Certains revêtements de protection passive contre l'incendie sont plus difficiles et plus longs à appliquer que d'autres types de revêtements.

Analyse de la segmentation du marché de la protection passive contre les incendies

Par analyse de produit

Le segment des matériaux cimentaires dominera le marché en raison de son utilisation croissante dans l’industrie de la construction

En fonction du produit, le marché est classé en matériaux cimentaires, revêtements intumescents, revêtements ignifuges et autres.

Le segment des matériaux cimentaires devrait dominer le marché avec une part de 42,15 % en 2026. Un matériau cimentaire peut être appliqué sur des éléments en acier lors de la construction d'une structure pour les protéger. Ce matériau est constitué de cimentou du gypse qui, lorsqu'il est mouillé, produit une surface dure et résistante au feu. Pour préserver le matériau sous-jacent, les sprays cimentaires sont pulvérisés en plusieurs couches. Il produit une barrière qui ralentit le rythme de transmission de la chaleur en cas d'incendie une fois celui-ci terminé. Le matériau cimentaire reste l’une des options les plus rentables pour ignifuger les bâtiments.

Les revêtements intumescents devraient se développer à un rythme rapide au cours de la période de prévision. Les revêtements époxy intumescents sont le type de PFP le plus répandu utilisé dans les secteurs modernes à haut risque tels que les installations pétrolières, gazières et pétrochimiques. Étant donné que l'industrie pétrolière et gazière implique des opérations telles que l'exploration, la production, le stockage et le transport de liquides et de gaz extrêmement inflammables, la protection incendie passive intumescente est un excellent choix pour protéger l'acier de construction de la chaleur intense générée par les incendies d'hydrocarbures.

Le revêtement ignifuge comprend des planches couramment utilisées pour défendre les structures contre le feu. Ils sont utilisés dans des situations où le système de protection est visible et dans des situations où il est caché. Ils donnent au prescripteur une apparence soignée et encadrée et ont l'avantage supplémentaire d'être une transaction sèche avec une influence minimale sur les autres activités.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du pétrole et du gaz représente une part de marché importante en raison de l'adoption de produits dans le domaine de la protection des structures en acier

Par secteur d’utilisation finale, les segments de marché comprennent le pétrole et le gaz, les infrastructures et la construction, l’industrie, les transports et autres.

Les industries pétrolières et gazières utilisent des revêtements intumescents pour protéger leurs bâtiments en acier terrestres et offshore contre les incendies, ce qui nécessite des solutions capables de résister à des températures de 1 100 °C et plus. Les segments pétroliers et gaziers représentent une part de 34,39 % en 2026. Ils sont également utilisés pour protéger l’acier de construction contre l’humidité et les expositions chimiques, ainsi que contre les incendies provoqués par les piscines et les jets. Dans le secteur pétrolier et gazier, les revêtements PFP deviennent de plus en plus indispensables. Lorsqu’ils sont exposés à des températures élevées, les revêtements se dilatent pour produire une couche isolante de charbon de carbone sur les installations industrielles pétrolières et gazières. Cela permet à l'acier de conserver sa capacité portante jusqu'à quatre heures de plus en cas d'incendie, ce qui donne aux occupants plus de temps pour sortir de la structure.

- Le segment des infrastructures et de la construction devrait dominer le marché, avec une contribution mondiale de 27,7 % en 2026.

La protection incendie passive est un élément important de la sécurité incendie, qui constitue un facteur clé dans la conception d’une structure sécurisée. L’impact cumulé des différentes mesures conçues et mises en œuvre dans une structure est appelé prévention passive des incendies. La sécurité incendie étant si importante, la plupart des pays ont adopté des lois sur la sécurité incendie des bâtiments. Cela garantit qu'une stratégie incendie complète est appliquée tout au long de la construction d'une structure, sauvegardant la vie des personnes et aidant à quantifier les dommages en cas d'incendie.

APERÇU RÉGIONAL

Amérique du Nord

North America Passive Fire Protection Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 2,73 milliards de dollars au marché mondial en 2025, soit une part de 56,50 %, et devrait atteindre 2,84 milliards de dollars en 2026, en raison de la demande croissante et dynamique d’activités de logements multifamiliaux et de la sensibilisation croissante des consommateurs à la sécurité incendie. Le pouvoir d'achat croissant des consommateurs, ainsi que l'accent accru mis par le gouvernement et les organismes de réglementation sur l'amélioration des normes de sécurité incendie. Ce facteur devrait stimuler la demande sur le marché au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

La région Asie-Pacifique a accaparé 9,70 % du marché mondial en 2025, générant 0,47 milliard de dollars de revenus, et devrait atteindre 0,48 milliard de dollars en 2026. Dans la région Asie-Pacifique, la demande croissante pour ce produit dans des secteurs tels que la construction, l'industrie et l'entreposage, notamment en Chine et en Inde, devrait stimuler le marché. La demande croissante d’infrastructures anti-incendie, telles que les bâtiments commerciaux et résidentiels, et la sensibilisation croissante des consommateurs devraient alimenter la demande sur le marché.

Europe

En 2025, le marché européen s'élevait à 1,08 milliard de dollars, soit 22,30 % de la demande mondiale, et devrait atteindre 1,13 milliard de dollars en 2026. En Europe, le marché devrait croître à mesure que les gens sont plus sensibilisés à la sécurité incendie et que le gouvernement britannique met en œuvre davantage de législation, comme le plan d'affaires du Health and Safety Executive (HSE). En outre, le marché devrait être aidé par une normalisation et une inspection accrues dans les installations industrielles, ainsi que par des sanctions réglementaires sévères en cas de non-respect des exigences.

- Aux États-Unis, le segment des infrastructures et de la construction devrait détenir une part de marché de 29,3 % en 2023.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 0,4 milliard de dollars, contribuant à hauteur de 8,20 % aux revenus du marché mondial, et devraient atteindre 0,41 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient se développer à un rythme soutenu en raison de l'augmentation des dépenses publiques consacrées à l'amélioration des ports et de l'augmentation des investissements dans les infrastructures de transport. La demande de solutions passives de prévention des incendies sera probablement stimulée par les opérations d’exploration dans la région.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,16 milliard de dollars en 2025, soit 3,30 % de la part de marché mondiale, et devrait atteindre 0,16 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Planification stratégique adoptée par les entreprises pour renforcer leur part de marché

Pour gagner un avantage concurrentiel, les fabricants cherchent de plus en plus à différencier et à développer leurs produits. Les fabricants se concentrent sur d’autres aspects importants des produits, tels que la simplicité d’utilisation et la prolongation de la durée de vie opérationnelle des produits. L’expansion du portefeuille de produits, l’expansion du réseau de distribution et le développement de produits sont des stratégies couramment utilisées par les acteurs du marché. Par exemple, 3M vend ses produits via divers canaux de distribution, notamment directement aux utilisateurs, grossistes, détaillants, distributeurs et revendeurs dans divers métiers. Les principaux acteurs du marché sont 3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun et Hempel A/S.

Liste des principales entreprises de protection passive contre les incendies :

- Akzo Nobel N.V. (Pays-Bas)

- Bostik(France)

- Sika AG (Suisse)

- Jotun (Norvège)

- 3M (États-Unis)

- Hempel A/S(Danemark)

- The Sherwin-Williams Company (États-Unis)

- PPG Industries, Inc. (États-Unis)

- TÄBY BRANDSKYDDSTEKNIK AB (Suède)

- CPG EUROPE (Angleterre)

- Advanced Insulation Limited (Royaume-Uni)

- Polyseam Ltd (Royaume-Uni)

- Muehlhan AG(Allemagne)

- ALTRAD (France)

- Nullifire(ROYAUME-UNI.)

- ROCKWOOL International A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2023 –Hempel A/S a lancé un logiciel d'estimation de revêtement intumescent, HEET Dynamic. Le logiciel a été conçu pour estimer le revêtement intumescent sur des sélections d'acier et aide les ingénieurs et les estimateurs dans les calculs rapides et faciles du volume et de l'épaisseur.

- Octobre 2020 –CharCoat Passive Fire Protection Inc., une entreprise spécialisée en protection incendie électrique etisolationrevêtements, a annoncé l'achèvement d'un autre test réussi pour son revêtement de câbles électriques CharCoat CC.

- Septembre 2020 –CIN a introduit deux nouveaux produits coupe-feu pour les bâtiments en acier. Les longues périodes de résistance au feu distinguent C-THERM S110 et C-THERM S111 FD, qui protègent les structures jusqu'à 150 minutes. Les deux nouveaux intumescents de la gamme nouvelle génération de CIN sont des revêtements à base de solvants qui, lorsqu'ils sont chauffés, forment une mousse à conductivité thermique extrêmement faible, offrant des caractéristiques isolantes exceptionnelles.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la protection passive contre les incendies fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises et les produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant au taux de croissance du marché au cours des dernières années. Il comprend en outre des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques de marché et opportunités de croissance du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,00 % au cours de la période 2026-2034 |

|

Segmentation |

Par produit

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,83 milliards de dollars en 2025 et devrait atteindre 5,03 milliards de dollars d'ici 2034.

En 2025, la taille du marché nord-américain s'élevait à 2,73 milliards de dollars.

Enregistrant un TCAC de 5,00 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment du pétrole et du gaz est la principale industrie d’utilisation finale du marché.

La demande croissante des secteurs d’utilisation finale tels que le pétrole et le gaz, le bâtiment et la construction et les transports devrait propulser le marché.

3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun et Hempel A/S sont des acteurs majeurs sur le marché mondial.

L’Amérique du Nord a dominé le marché de la protection passive contre les incendies avec une part de marché de 56,50 % en 2025.

Les investissements croissants des sociétés pétrolières et gazières dans l’exploration et la production, ainsi que les développements technologiques, devraient stimuler le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés