Taille, part et analyse de l’industrie du marché des réseaux optiques passifs (PON), par type (EPON, GPON et autres), par composant (terminal de ligne optique (OLT), terminal de réseau optique (ONT) et réseau de distribution optique (ODN)), par application (FTTX {FTTH, FTTB et FTTP} et liaison mobile) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

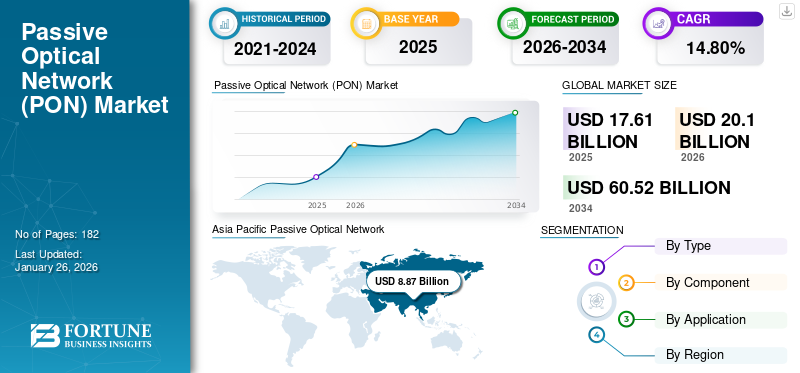

La taille du marché mondial des réseaux optiques passifs (PON) était évaluée à 17,61 milliards USD en 2025 et devrait passer de 20,10 milliards USD en 2026 à 60,52 milliards USD d’ici 2034, avec un TCAC de 14,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des réseaux optiques passifs (PON) avec une part de marché de 50,30 % en 2025.

Un réseau optique passif (PON) est une technologie haut débit basée sur la fibre utilisée par les fournisseurs de services Internet et les entreprises de télécommunications pour offrir aux clients un Internet haut débit avec une latence plus faible. Ce système comprend différents composants tels que le terminal de réseau optique (ONT), le terminal de ligne optique (OLT) et le réseau de distribution optique (ODN).

Le marché connaît une croissance constante en raison de la demande croissante de haut débit ultra-rapide, des nécessités de liaison 5G, de l'élargissement du déploiement FTTH et de la montée en puissance de la numérisation dans les secteurs commerciaux, industriels et résidentiels. De plus, les investissements du gouvernement dans les infrastructures de fibre optique accélèrent également l’adoption de la technologie.

Les différents acteurs clés opérant sur le marché sont ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation et autres. Ces entreprises se développent géographiquement et investissent dans la recherche et le développement pour conserver leur avantage concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des réseaux optiques passifs [PON] PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 17,61 milliards USD

- Taille du marché en 2026 : 20,10 milliards USD

- Taille du marché prévue pour 2034 : 60,52 milliards de dollars

- TCAC : 14,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des réseaux optiques passifs (PON) avec une part de 50,30 % en 2025.

- Le segment GPON devrait détenir la plus grande part de marché avec 39,73 % en 2026.

- Le segment des terminaux de réseau optique (ONT) devrait représenter la plus grande part de marché avec 43,41 % en 2026.

Asie-Pacifique

Le marché était évalué à 8,87 milliards de dollars en 2025, tiré par de vastes déploiements de réseaux de fibre optique.

Amérique du Nord

Le marché était évalué à 4,23 milliards de dollars en 2025, soutenu par des investissements croissants dans les technologies PON.

Europe

Le marché a atteint 3,09 milliards de dollars en 2025, alimenté par les initiatives gouvernementales promouvant les équipements de réseau économes en énergie.

NOUS.

Le marché devrait atteindre 4,00 milliards de dollars d’ici 2026, grâce à l’expansion des infrastructures à large bande.

Japon

Le marché devrait atteindre 1,26 milliard de dollars d'ici 2026, soutenu par l'expansion continue du réseau de fibre optique.

En savoir plus

IMPACT DU TARIF RÉCIPROQUE

Les tarifs réciproques entraînent une augmentation du coût des composants optiques cruciaux

Les tarifs réciproques ont un impact significatif sur le marché PON en augmentant le coût des composants optiques essentiels, des équipements de réseau et des câbles à fibre optique. L'augmentation des droits d'importation entraîne une hausse des coûts de production et d'approvisionnement pour les opérateurs de télécommunications et les fabricants, ce qui entraîne un déploiement du haut débit très coûteux. Cela entrave également les chaînes d’approvisionnement mondiales, entraînant des retards dans l’obtention de composants spécifiques et ralentissant les projets de déploiement de PON liés à la 5G et au FTTH. Avec l'augmentation des coûts, les opérateurs ralentissent la mise à niveau du réseau, entraînant ainsi un ralentissement de la croissance du marché. Les fournisseurs internationaux sont également confrontés à une baisse de compétitivité, ce qui entrave l'expansion transfrontalière et dissuade la collaboration pour améliorer les technologies PON de nouvelle génération.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’essor des infrastructures sans fil de nouvelle génération (5G et au-delà) stimule le développement du marché

La croissance rapide de la 5G et des différentes technologies sans fil émergentes de nouvelle génération est un moteur important de la croissance du marché des réseaux optiques passifs (PON). Ces réseaux nécessitent une faible latence et une liaison fibre haute capacité qui facilitent la prise en charge d'un trafic de données énorme et d'un déploiement dense de petites cellules. Les solutions PON, notamment 25G-PON et XGS-PON, fournissent la bande passante et l'évolutivité nécessaires pour répondre à la demande de performances 5G. Alors que les opérateurs augmentent l’utilisation de la technologie 5G, la demande d’infrastructures fibre optique robuste augmente, augmentant ainsi les investissements dans les technologies PON.

- Par exemple, selon un rapport publié en juillet 2022 par l'Organisation de coopération et de développement économiques (OCDE), les abonnements à la fibre optique à haut débit sont passés à 14 %, ce qui représente désormais 30 % des connexions fixes à haut débit.

Restrictions du marché

Présence de technologies de substitution et d’acteurs résiduels pour dissuader la croissance du marché

Le marché du PON a tendance à être confronté à des défis en raison de la présence de technologies de substitution, notamment l'accès sans fil fixe, le DOCSIS et le haut débit conventionnel, qui offrent une option de déploiement moins coûteuse ou très flexible à certains opérateurs. Cela réduit le besoin d’investissements complets dans la fibre dans certaines régions. En outre, la concurrence croissante des fournisseurs de services de télécommunications bien établis et des fournisseurs locaux de fibre optique restreint également l’entrée de nouvelles startups sur le marché.

Opportunités de marché

La recherche de solutions réseau fiables pour la cybersécurité et les réseaux sécurisés offre des opportunités de croissance lucratives

La demande croissante d’infrastructures réseau fiables et sécurisées offre une opportunité importante pour le marché. Face à l’augmentation des cybermenaces, les entreprises et les gouvernements du monde entier donnent la priorité aux réseaux offrant une fiabilité et une sécurité plus élevées et des écosystèmes de fournisseurs surveillés. La technologie PON prend en charge une connectivité sécurisée basée sur la fibre, ce qui la rend très attractive pour les télécommunications, la défense, la santé etville intelligentecandidatures. D'autres opportunités clés émergent du développement de solutions PON chiffrées, de partenariats avec des organisations à la recherche de fournisseurs de confiance et de produits basés sur la conformité.

TENDANCES DU MARCHÉ DES RÉSEAUX OPTIQUES PASSIFS

La mise en œuvre de systèmes PON pour réduire la complexité du réseau et assurer une connectivité fluide est devenue une tendance importante du marché

Une tendance importante qui remodèle le marché est la mise en œuvre croissante de systèmes PON pour raccourcir l’architecture du réseau et améliorer la connectivité. Grâce à l'utilisation d'une seule fibre pour offrir plusieurs points de terminaison, PON diminue la demande de composants actifs, réduisant ainsi les demandes de maintenance et la complexité opérationnelle. Cette infrastructure rationalisée permet une transmission de données plus rapide, une consommation d'énergie réduite et une fiabilité améliorée. Différents opérateurs de télécommunications adoptent de plus en plus de variantes avancées pour faciliter la prise en charge des applications à large bande passante, du backhaul 5G et des services cloud.

[39 ansKqJDHT]

ANALYSE DE SEGMENTATION

Par type

L'adoption généralisée de GPON dans les déploiements haut débit et fibre optique stimule la croissance du segment

En fonction du type, le marché est segmenté en EPON, GPON et autres.

Le segment GPON détient le plus grand marché des réseaux optiques passifs (PON) et devrait atteindre 39,73 % de la part de marché mondiale en 2026. Cette croissance est due à l’utilisation croissante de GPON dans les déploiements à large bande et de fibre optique jusqu’au domicile. De plus, sa rentabilité, sa capacité à prendre en charge des services à haut débit et sa fiabilité en font un choix efficace pour les opérateurs de télécommunications mondiaux.

L’autre segment détenait le TCAC le plus élevé de 16,6 % en 2024 et comprend principalement le GPON de nouvelle génération. La croissance de ce segment est attribuée à la demande croissante d’une plus grande capacité de bande passante, d’une vitesse plus élevée et d’une efficacité réseau améliorée. Cela rend les solutions PON avancées cruciales pour les infrastructures modernes à haut débit et alimentées par la 5G.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le rôle important des ONT dans la connectivité des utilisateurs finaux stimule la croissance du segment

Le marché est divisé en terminal de ligne optique (OLT), terminal de réseau optique (ONT) et réseau de distribution optique (ODN), en fonction des composants.

Parmi ceux-ci, le segment des terminaux de réseau optique (ONT) a dominé le marché avec une part des revenus de 6,72 milliards USD en 2024. Cette croissance est attribuée à son rôle essentiel dans la connexion des utilisateurs finaux aux réseaux de fibre optique. Ces composants permettent une transmission de données à haut débit, une intégration transparente du haut débit,IPTVservices, voix et prestation de services efficace, entraînant ainsi une croissance segmentaire. Le segment des terminaux de réseau optique (ONT) devrait être en tête par composant, contribuant à hauteur de 43,41 % à l’échelle mondiale en 2026.

Le segment des terminaux de ligne optique (OLT) détenait le TCAC le plus élevé de 16,2 % en 2024. Les terminaux de ligne optique (OLT) affichent la croissance la plus rapide avec des mises à niveau croissantes des centraux. À mesure que les opérateurs étendent leurs réseaux de fibre optique, la demande d'OLT améliorés augmente. Cela se traduit par un contrôle amélioré du réseau, une bande passante plus élevée et un déploiement PON évolutif, stimulant ainsi la croissance du segment.

Par candidature

Un déploiement étendu dans les secteurs résidentiels et commerciaux stimule la croissance du segment FTTX

Le marché est divisé en FTTX et backhaul mobile, en fonction de l'application. Le segment FTTX est ensuite réparti en FTTH, FTTB et FTTP.

Parmi ceux-ci, le segment FTTX a dominé le marché avec une part des revenus de 8,71 milliards USD en 2024. Ce segment a également enregistré le TCAC le plus élevé de 16,2 % en 2024. Cette croissance segmentaire est due à son déploiement étendu sur les réseaux haut débit commerciaux et résidentiels. De plus, la demande croissante de connectivité ultra-rapide et les initiatives en cours de fibre jusqu'au domicile à l'échelle mondiale stimulent également la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES RÉSEAUX OPTIQUES PASSIFS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Passive Optical Network (PON) Market Size 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 4,23 milliards de dollars en 2025, ce qui représente 24,00 % du paysage du marché mondial, et devrait atteindre 4,79 milliards de dollars en 2026. Cette croissance est attribuée à la demande croissante d'équipements, notamment OLT, pour renforcer la vitesse Internet en amont et en aval. De plus, les investissements croissants dans la R&D et les innovations en matière de dispositifs PON par les utilisateurs finaux aux États-Unis contribuent également à la croissance du marché. Le marché américain devrait atteindre 4,00 milliards de dollars d’ici 2026.

Par exemple, en décembre 2022, Axion a annoncé que le gouvernement américain prévoyait un investissement de 1,5 milliard de dollars pour développer l'infrastructure des télécommunications avec l'aide d'entreprises telles que Nokia.TélécommunicationsSociété, Telefonaktiebolaget LM Ericsson et Samsung Electronics Co Ltd.

Europe

L'Europe a contribué à hauteur de 17,50 % au marché mondial en 2025, avec une valorisation de 3,09 milliards de dollars, et devrait atteindre 3,43 milliards de dollars en 2026. Cette croissance régionale est due à l'attention croissante du gouvernement de l'UE sur des solutions d'équipement plus écologiques, motivées par la croissance des prix de l'électricité et les préoccupations environnementales. De plus, la demande croissante de dispositifs OLT pour sécuriser des services de données transparents soutient également la croissance du marché régional. Le marché britannique devrait atteindre 0,77 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,95 milliard de dollars d'ici 2026.

- Par exemple, en décembre 2022, le dernier rapport du FTTH Council Europe indiquait que le nombre d'utilisateurs ayant choisi les services de fibre jusqu'au domicile (FTTH) et de fibre jusqu'au bâtiment (FTTB) est passé de 172 millions à 182,6 millions de foyers d'ici 2020.

Asie-Pacifique

L’Asie-Pacifique représentait 8,87 milliards de dollars en 2025, soit 50,30 % de la part de marché mondiale, et devrait atteindre 10,32 milliards de dollars en 2026. Cette domination est due aux déploiements de réseaux de fibre optique à grande échelle et au soutien efficace du gouvernement à l’infrastructure numérique. De plus, la pénétration croissante du haut débit, les initiatives de déploiement de la 5G et l’urbanisation stimulent encore la croissance du marché. Le marché japonais devrait atteindre 1,26 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 5,92 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,45 milliard de dollars d'ici 2026.

- Par exemple, en février 2022, MR Organization Limited (MRO), une entreprise de fabrication d'équipements PON et de pièces de machines rotatives basée à Ahmedabad, a acquis le fournisseur de pièces d'équipements PON basé au Royaume-Uni Standard Air Limited.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique sont en croissance avec une part attendue respectivement de 0,60 milliard de dollars et 0,83 milliard de dollars en 2025. Cette croissance est attribuée à l'augmentation du taux de pénétration d'Internet dans des pays comme le Brésil, le Mexique, l'Argentine et d'autres. En outre, les principaux acteurs de la région recherchent également desterminaux de réseau optiqued'acquérir des parts de marché significatives. Les pays du CCG devraient détenir une part de marché de 0,16 milliard de dollars d’ici 2025. En 2025, le Moyen-Orient et l’Afrique détenaient 4,70 % du marché mondial, atteignant une valorisation de 0,83 milliard de dollars, et devrait atteindre 0,91 milliard de dollars en 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur d'environ 0,6 milliard de dollars au marché mondial en 2025, soit une part de 3,40 %, et devrait atteindre 0,65 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les acquisitions pour maintenir leurs positions sur le marché

L'industrie PON est assez consolidée avec des acteurs clés, notamment ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation et d'autres qui y opèrent. Ces entreprises élargissent leur portefeuille de produits grâce à l’innovation et à l’adoption de technologies avancées pour maintenir leur part de marché à l’échelle mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE RÉSEAUX OPTIQUES PASSIFS PROFILÉES

- ADTRAN, Inc. (États-Unis)

- Calix, Inc. (États-Unis)

- Ciena Corporation (États-Unis)

- CISCO SYSTEMS, INC. (États-Unis)

- Huawei Investment & Holding Co., Ltd. (Chine)

- Infinera Corporation (États-Unis)

- Nokia Corporation (Finlande)

- Telefonaktiebolaget LM Ericsson (Suède)

- TP-Link Corporation Limitée. (Chine)

- Société ZTE (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2025,La Chine a lancé son premier réseau haut débit 10G dans le comté de Sunan, province du Hebei, marquant une avancée significative dans l'infrastructure Internet. Le lancement est le fruit d'une collaboration entre Huawei et China Unicom et vise à offrir des vitesses de téléchargement allant jusqu'à 9 834 Mbps, des vitesses de téléchargement de 1 008 Mbps et une latence aussi faible que 3 millisecondes.

- En avril 2025,Huawei et China Unicom ont lancé conjointement le premier réseau haut débit 10G dans le comté de Sunan, situé dans la province du Hebei, en Chine. Cette avancée repose sur la technologie 50G PON (Passive Optical Network), leader mondial. Selon le rapport, les améliorations apportées à l'architecture de base du réseau d'accès par fibre optique ont permis un bond spectaculaire en termes de performances, en augmentant le débit du gigabit au niveau 10G, tout en réduisant la latence du réseau à quelques millisecondes seulement.

- En novembre 2023,Nokia, un leader technologique de premier plan, a marqué une avancée majeure dans le secteur indien du haut débit grâce à son partenariat avec TATA Play Fiber pour dévoiler le premier réseau haut débit indien compatible WiFi6. Cette initiative répond au besoin croissant de connexions haut débit robustes, qui sont de plus en plus vitales tant dans les foyers que dans les entreprises, à mesure que la connectivité numérique joue un rôle fondamental dans la vie quotidienne.

- En mai 2023,Vietnam Posts and Technology (VNPT, l'un des principaux opérateurs vietnamiens, a annoncé le déploiement de services haut débit par fibre optique 10G. La première phase de déploiement permettra de déployer des services pour 10 000 foyers et entreprises dans les 8 principales provinces du pays.

- En février 2023,Saudi Telecom Company (STC) et Huawei Technology ont annoncé l'achèvement du premier essai PON 50G au Moyen-Orient. Les essais ont été menés sur un réseau optique en direct avec Huawei.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des réseaux optiques passifs et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 14,80 % de 2026 à 2034 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type, composant, application et région |

|

Par type |

· EPON · GPON · Autres (PON de nouvelle génération, etc.) |

|

Par composant |

· Terminal de ligne optique (OLT) · Terminal de réseau optique (ONT) · Réseau de distribution optique (ODN) |

|

Par utilisateur final |

· FTTX o FTTH o FTTB o FTTP · Liaison mobile |

|

Par région |

· Amérique du Nord (par type, composant, application et pays/sous-région) o États-Unis (par application) o Canada (par demande) o Mexique (par candidature) · Europe (par type, composant, application et pays/sous-région) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Russie (par application) o Benelux (par application) o Nordiques (par application) o Reste de l'Europe · Asie-Pacifique (par type, composant, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o ASEAN (par application) o Océanie (par application) o Reste de l'Asie-Pacifique · Amérique du Sud (par type, composant, application et pays/sous-région) o Argentine (par candidature) o Brésil (par candidature) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type, composant, application et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial devrait passer de 20,10 milliards USD en 2026 à 60,52 milliards USD d'ici 2034, avec un TCAC de 14,80 % au cours de la période de prévision.

Le marché devrait afficher une croissance constante à un TCAC de 14,80 % au cours de la période de prévision.

L’essor des infrastructures sans fil de nouvelle génération (5G et au-delà) stimule la croissance du marché.

ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation et d'autres comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 7,65 milliards de dollars en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 182

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.