Taille du marché, part et analyse de l’industrie de la technologie de l’expérience patient, par composant (logiciels et services), par déploiement (sur site, basé sur le cloud et hybride), par application (planification et accès aux rendez-vous, communication et engagement des patients, soins virtuels, commentaires des patients / VoC et récupération de service, engagement des patients hospitalisés / expérience au point de service et autres), par utilisateur final (prestataires de soins de santé {hôpitaux et ASC, établissements de soins post-aigus et de longue durée, et Autres}, payeurs de soin

APERÇUS CLÉS DU MARCHÉ

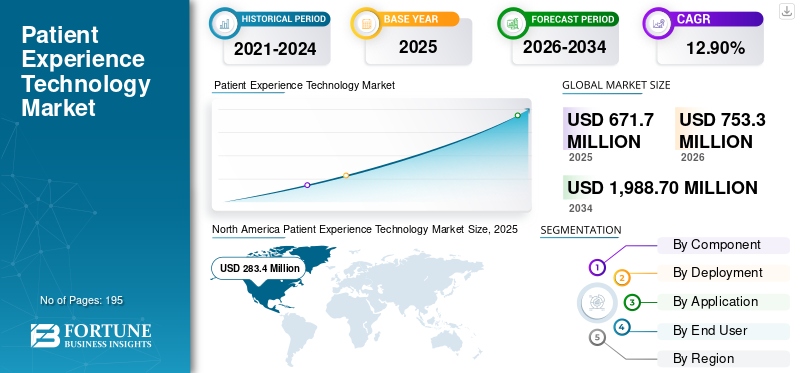

La taille du marché mondial des technologies d’expérience des patients était évaluée à 671,7 millions de dollars en 2025. Le marché devrait passer de 753,3 millions de dollars en 2026 à 1 988,7 millions de dollars d’ici 2034, avec un TCAC de 12,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des technologies de l’expérience patient avec une part de 42,19 % en 2025.

Les technologies d'expérience patient comprennent des plates-formes logicielles et des outils numériques conçus pour améliorer l'engagement, la communication, la satisfaction et la coordination des soins des patients tout au long du parcours de soins. Le marché mondial connaît une croissance rapide dans le secteur de la santé numérique et de l’informatique dans le domaine des soins de santé. Cela peut être attribué à des facteurs tels que l’évolution vers des soins de santé fondés sur la valeur, la numérisation croissante, etc.

Plusieurs acteurs clés de l’industrie, tels qu’Oracle, Epic Systems Corporation et GetWellNetwork, Inc. façonnent le marché global grâce à diverses initiatives stratégiques, maintenant ainsi leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE LA TECHNOLOGIE DE L’EXPÉRIENCE PATIENT Points clés à retenir

- Taille du marché en 2025 : 671,7 millions de dollars

- Taille du marché en 2026 : 753,3 millions de dollars

- Taille du marché prévue pour 2034 : 1 988,7 millions de dollars

- TCAC : 12,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des technologies de l’expérience patient avec une part de 42,19 % en 2025.

- Le segment de la planification des rendez-vous et de l’accès devrait dominer le marché avec une part de 28,8 % en 2026.

- Le segment basé sur le cloud devrait enregistrer la croissance la plus rapide, affichant un TCAC de 15,65 % au cours de la période de prévision.

Amérique du Nord

La taille du marché nord-américain en 2024 était de 252,9 millions de dollars et a maintenu sa domination en 2025 avec 283,4 millions de dollars. L’infrastructure informatique avancée des soins de santé et l’accent mis sur les indicateurs de satisfaction des patients ont propulsé la croissance du marché régional.

Europe

L'Europe devrait connaître un TCAC de 12,54 % sur la période de prévision et atteindre 201,2 millions de dollars d'ici 2026. La région devrait connaître la deuxième croissance la plus élevée, tirée par les initiatives de santé numérique et les programmes de modernisation des soins de santé publics.

Asie-Pacifique

L'Asie-Pacifique devrait être évaluée à 176,4 millions de dollars en 2026 et devrait être le marché régional à la croissance la plus rapide en raison de l'élargissement de l'accès aux soins de santé et de l'adoption croissante de la santé mobile.

NOUS.

Le marché américain est estimé à 293,6 millions de dollars en 2026, ce qui représente environ 39,0 % des revenus du marché mondial, soutenu par les progrès technologiques et l'adoption généralisée de solutions d'engagement des patients.

Japon

Le marché japonais devrait atteindre 53,0 millions de dollars en 2026, ce qui représente environ 7,0 % du chiffre d'affaires mondial, grâce aux investissements croissants dans les technologies de santé numériques et aux initiatives de soins centrés sur le patient.

En savoir plus

TENDANCES DU MARCHÉ DES TECHNOLOGIES D’EXPÉRIENCE PATIENT

Passer à l’automatisation pour réduire la charge de travail du personnelest une tendance importante

Ces dernières années, les prestataires de soins de santé s'orientent rapidement vers l'automatisation, ce qui se traduit par une admission numérique complète, une inscription/un enregistrement automatisé, des actions de rendez-vous etpaiements en ligne. Cela vise à réduire la charge de travail de la réception et à rationaliser le débit. En outre, cette tendance est motivée par la pénurie de personnel et l'augmentation des volumes des centres d'appels, de sorte que les prestataires donnent la priorité aux plateformes d'expérience patient qui automatisent les tâches administratives répétitives tout en assurant la cohérence du parcours du patient.

- En septembre 2025, Phreesia a acquis AccessOne pour étendre ses solutions de paiement de soins de santé, renforçant ainsi l'orientation du marché vers des expériences financières intégrées et en libre-service pour les patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La transition mondiale vers des soins de santé basés sur la valeur stimule la croissance du marché

L’évolution mondiale vers une prestation de soins basée sur la valeur est un moteur clé de la croissance du marché des technologies de l’expérience patient. En effet, les incitations des prestataires et des payeurs récompensent de plus en plus la qualité, les résultats et l'expérience des patients, et pas seulement le volume des visites. Alors que les établissements de santé assument davantage de responsabilités quant au coût total des soins, ils investissent dans des outils PXT qui réduisent les frictions tout au long du parcours. Les soins de santé basés sur la valeur augmentent également le besoin de mesure et d'amélioration continue, favorisant l'adoption de l'analyse de l'expérience et des flux de travail en boucle fermée.

- Selon les données publiées par les Centers for Medicare & Medicaid Services en janvier 2025, 53,4 % des bénéficiaires traditionnels (payants) de Medicare sont dans une relation de soins responsable, ce qui indique une accélération de la pénétration du VBHC.

RESTRICTIONS DU MARCHÉ

Contraintes budgétaires et ressources informatiques limitées pour entraver la croissance du marché

Les contraintes budgétaires et les ressources informatiques limitées constituent une contrainte majeure pour la croissance du marché des technologies de l’expérience patient. La mise en œuvre de PXT nécessite un travail d'intégration, une formation, une refonte des flux de travail et une optimisation continue, ce qui entraîne une charge croissante pour les organisations. Cette contrainte est plus visible dans les petits hôpitaux communautaires et dans les systèmes confrontés à une pression sur les marges sur plusieurs années.

- Par exemple, selon un article publié par l’American Hospital Association (AHA) en avril 2025, les hôpitaux et les systèmes de santé continuent de faire face à des défis économiques persistants.

OPPORTUNITÉS DE MARCHÉ

L'expansion des services de télésanté et de soins virtuels crée des perspectives de croissance

L'agrandissement detélésantéet les soins virtuels créent une forte opportunité de marché pour la technologie de l’expérience patient. À mesure que les prestataires évoluent vers des modèles de soins hybrides, la demande de plates-formes PXT pour coordonner les canaux et réduire les frictions augmente considérablement. Les soins virtuels augmentent également la demande de triage numérique, de communications automatisées avec les patients et de retour d'expérience. Cette opportunité est renforcée par des politiques réglementaires favorables à travers le monde.

- En février 2025, Hartford HealthCare (HHC) a annoncé son intention d'introduire une nouvelle plateforme de santé virtuelle en avril.

LES DÉFIS DU MARCHÉ

Risques liés à la confidentialité des données et à la cybersécuritéPosent un défi critique à la croissance du marché

Confidentialité des données etcybersécuritéles risques restent un défi important. Les plates-formes PXT incluent des données de patients hautement sensibles. Ainsi, toute violation ou panne peut rapidement réduire l'érosion de la confiance des patients, l'exposition réglementaire et les perturbations opérationnelles. De plus, les fournisseurs sont également confrontés à des risques accrus, car de nombreux flux de travail PXT reposent sur des intégrations avec des DSE, des passerelles de messagerie, des outils d'analyse et des services cloud. Cela augmente le coût et la complexité des déploiements et peut retarder les décisions d'achat.

- En mai 2025, Kettering Health a subi un incident de cybersécurité lié à l'Interlock

Analyse de segmentation

Par composant

Les modèles d’abonnement SaaS récurrents alimentent la croissance du segment des logiciels

En fonction du type, le marché est divisé en logiciels et services.

Le segment des logiciels devrait détenir la plus grande part de marché mondiale des technologies d’expérience patient. La domination du segment repose sur des modèles d'abonnement SaaS récurrents, des mises à niveau fréquentes des fonctionnalités et la capacité de déploiement rapide sur des réseaux multisites par rapport à des projets ponctuels et gourmands en services. Le logiciel offre également un retour sur investissement mesurable en réduisant la charge du centre d'appels, les non-présentations et les efforts administratifs, ce qui accélère l'adoption. En outre, les fournisseurs regroupent de plus en plus plusieurs modules sur des plates-formes unifiées, concentrant ainsi davantage leurs revenus dans les logiciels. De plus, les lancements de nouveaux produits par les acteurs opérationnels visent également à propulser la génération de revenus segmentaires.

- En mars 2025, Talkdesk a lancé Talkdesk AI Agents for Healthcare, une solution logicielle conçue pour automatiser les demandes de routine des patients/membres et améliorer l'expérience grâce à l'IA agentique.

Le segment des services devrait augmenter avec un TCAC de 14,88 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Forte demande de solutions sur site pour stimuler la croissance segmentaire

Sur la base du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment sur site a dominé le marché mondial en 2025 en raison d'une préférence accrue pour les exigences en matière de résidence des données et de confidentialité, d'une latence plus faible pour les applications internes et d'un alignement plus facile avec les systèmes existants.DSEinfrastructure. En outre, les équipes de sécurité préfèrent souvent le travail sur site pour une gouvernance plus directe des contrôles d'accès, des cycles de mise à jour des correctifs et de la préparation aux audits. En 2026, le segment devrait détenir 60,5 % des parts.

- Par exemple, Epic Systems Corporation est l’une des principales entreprises proposant des solutions sur site.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 15,65 % au cours de la période de prévision.

Par candidature

Augmenter le volume de patients pour propulser la croissance segmentaire

En fonction des applications, le marché est divisé en planification et accès aux rendez-vous, communication et engagement des patients, soins virtuels, commentaires des patients / récupération des services et des services, engagement des patients hospitalisés / expérience au point de service, etc.

Le segment de la planification des rendez-vous et de l’accès devrait représenter la plus grande part de marché des technologies d’expérience patient. Les facteurs soutenant la domination du segment comprennent l’augmentation du volume de patients, la numérisation croissante dans tous les aspects des soins de santé et le besoin croissant d’améliorer l’utilisation des capacités et la satisfaction des patients. Le segment devrait détenir 28,8 % des parts en 2026.

- Selon un article publié en février 2025 par Relatient, une augmentation de l'adoption de l'auto-planification par les patients à l'échelle du secteur a été observée dans l'étude.

Le segment de la communication et de l’engagement des patients devrait augmenter avec un TCAC de 15,16 % au cours de la période de prévision.

Par utilisateur final

L'adoption élevée par les hôpitaux a soutenu leur position de leader

En fonction de l'utilisateur final, le marché est segmenté en prestataires de soins de santé {hôpitaux et ASC, établissements de soins de suite et de longue durée, et autres}, payeurs de soins de santé et autres.

Le segment des prestataires de soins de santé a conquis la position dominante sur le marché mondial et captera une part de marché de 82,1 % en 2026. La plupart des investissements PXT sont motivés par les priorités des prestataires telles que la réduction de la charge des centres d'appels, l'amélioration de l'utilisation des capacités, la réduction des non-présentations et la satisfaction des attentes croissantes des consommateurs en matière d'accès aux soins « numérique d'abord ». Les prestataires représentent également la majorité des déploiements en entreprise, car ces plates-formes doivent s'intégrer aux flux de travail hospitaliers et aux systèmes de DSE pour fournir des résultats opérationnels et d'expérience mesurables. En outre, les systèmes de santé multisites standardisent de plus en plus une seule pile d’engagement des patients dans tous les établissements, concentrant davantage les dépenses au sein des organisations prestataires.

En outre, les payeurs de soins de santé devraient croître à un TCAC de 16,26 % au cours de la période d’étude.

Perspectives régionales du marché de la technologie de l’expérience patient

Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Patient Experience Technology Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain en 2024 était de 252,9 millions de dollars et a maintenu sa domination en 2025 avec 283,4 millions de dollars. L’infrastructure informatique avancée des soins de santé et l’accent mis sur les indicateurs de satisfaction des patients ont propulsé la croissance du marché régional. La présence d'acteurs bien établis dans le pays, associée aux avancées technologiques dans les offres, ont soutenu la croissance du marché aux États-Unis.

Marché américain des technologies d’expérience des patients

Le marché américain a conquis la part la plus élevée du marché nord-américain et peut être estimé analytiquement à environ 293,6 millions de dollars en 2026, ce qui représente environ 39,0 % du marché mondial.

Europe

L'Europe devrait connaître un TCAC de 12,54 % sur la période de prévision et atteindre 201,2 millions de dollars d'ici 2026. La région devrait connaître la deuxième croissance la plus élevée, tirée parsanté numériqueinitiatives et programmes de modernisation des soins de santé publics.

Marché britannique des technologies d’expérience des patients

Le marché britannique en 2026 est estimé à environ 45,0 millions de dollars, ce qui représente environ 6,0 % des revenus mondiaux.

Marché allemand des technologies d’expérience des patients

Le marché allemand devrait atteindre environ 41,2 millions de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait être évalué à 176,4 millions de dollars en 2026 et assurer la troisième position sur le marché mondial. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l’élargissement de l’accès aux soins de santé, de l’adoption de la santé mobile et de l’augmentation des dépenses de santé.

Marché japonais des technologies d’expérience des patients

Le Japon en 2026 est estimé à environ 53,0 millions de dollars, ce qui représente environ 7,0 % des revenus mondiaux.

Marché chinois des technologies d’expérience des patients

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 32,4 millions de dollars en 2026, soit environ 4,3 % des ventes mondiales.

Marché indien des technologies d’expérience des patients

Le marché indien en 2026 est estimé à environ 31,4 millions de dollars, ce qui représente environ 4,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique connaîtront probablement un taux de croissance relativement plus lent. L’Amérique latine atteindra 34,1 millions de dollars en 2026. L’augmentation des investissements dans l’infrastructure informatique des soins de santé dans la région stimule la croissance de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Participation active des entreprises clés aux initiatives stratégiques visant à renforcer leur position sur le marché

Le marché mondial représente une structure semi-consolidée en raison de la présence de plusieurs acteurs bien établis ainsi que d'entreprises émergentes. Des sociétés de premier plan telles qu'Oracle, Epic Systems Corporation et GetWellNetwork, Inc. détiennent les parts dominantes du marché mondial. Ces acteurs se concentrent sur différentes initiatives stratégiques, notamment les partenariats et collaborations, les lancements de nouveaux produits et autres, pour maintenir leurs positions sur le marché.

Parmi les autres acteurs clés du marché des technologies de l’expérience patient figurent Veradigm LLC et Press Ganey. Ces acteurs mettent également en œuvre diverses stratégies pour gagner des parts de marché.

LISTE DES ENTREPRISES CLÉS DE TECHNOLOGIE D'EXPÉRIENCE PATIENT PROFILÉES

- Société de systèmes épiques(NOUS.)

- Oracle (États-Unis)

- GetWellNetwork, Inc.(NOUS.)

- Veradigm LLC(NOUS.)

- Société nationale de recherche(NOUS.)

- Presse Ganey (États-Unis)

- Luma Health Inc. (États-Unis)

- Relatif(NOUS.)

- Hyro (États-Unis)

- Phunware Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Luma Health a acquis Tonic Health dans le but d'étendre la plateforme native d'IA pour l'accueil des patients et l'intégration du DSE.

- Septembre 2025 :Sutter Health et Hyro ont signé un accord de partenariat pour intégrer ses outils de communication avec les patients basés sur l'IA.

- Mai 2025 :GellWell Inc. a lancé Opal, un assistant patient IA à la demande pour l'expérience hospitalière et le soutien après la sortie.

- Mars 2025 :Relient a présenté Dash Direct, une plateforme API de planification intelligente et ouverte conçue pour aider les organisations à automatiser et à gérer les interactions avec les patients..

- Février 2025 :BLESSER! s'associe à Relatient pour élargir l'accès et améliorer les expériences des patients orthopédiques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2024 |

|

Taux de croissance |

TCAC de 12,90 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, déploiement, application, utilisateur final et région |

|

Par composant |

· Logiciel · Services |

|

Par déploiement |

· Sur site · Basé sur le cloud · Hybride |

|

Par candidature |

· Prise de rendez-vous et accès · Communication et engagement des patients · Soins virtuels · Commentaires des patients / VoC et récupération de service · Engagement des patients hospitalisés / Expérience sur le lieu de soins · Autres |

|

Par utilisateur final |

· Prestataires de soins de santé faire Hôpitaux et ASC o Établissements de soins de suite et de longue durée o Autres · Payeurs de soins de santé · Autres |

|

Par région |

· Amérique du Nord (par composant, déploiement, application, utilisateur final et pays) o États-Unis o Canada · Europe (par composant, déploiement, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, déploiement, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, déploiement, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, déploiement, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 671,7 millions de dollars en 2025 et devrait atteindre 1 988,7 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 283,4 millions de dollars.

Le marché devrait afficher un TCAC de 12,90 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels devrait dominer le marché.

L’évolution mondiale vers des soins fondés sur la valeur stimule principalement l’expansion du marché.

Oracle, GetWellNetwork, Inc. et Epic Systems Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.