Taille du marché des pendentifs pour lève-patient, part et analyse de l’industrie, par produit (ascenseurs de plafond, ascenseurs électriques mobiles, ascenseurs assis-debout et ascenseurs de bain/douche), par type (pendants d’ascenseur filaires et pendentifs d’ascenseur sans fil), par utilisateur final (hôpitaux et ASC, établissements de soins de longue durée, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

Taille du marché des pendentifs pour lève-patient et perspectives d’avenir

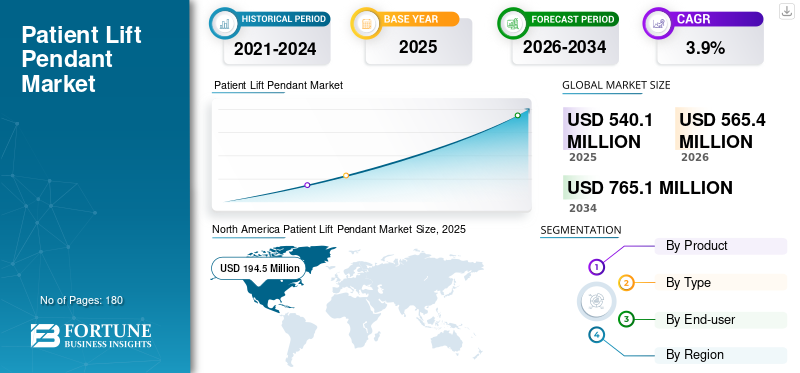

La taille du marché des pendentifs pour lève-personnes était évaluée à 540,1 millions de dollars en 2025. Le marché devrait passer de 565,4 millions de dollars en 2026 à 765,1 millions de dollars d’ici 2034, avec un TCAC de 3,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des pendentifs pour lève-personnes avec une part de marché de 36,01 % en 2025.

Les pendentifs pour lève-personnes sont des commandes portatives qui permettent à un soignant de faire fonctionner un lève-personne, un lève-personne électrique mobile, un dispositif assis-debout ou un élévateur de bain/douche, en soulevant, en abaissant et en positionnant un patient en appuyant sur quelques boutons. En pratique, le pendentif fait partie d'un ensemble de contrôle plus large qui peut également inclure le boîtier de commande et l'électronique qui gère le mouvement, les limites de sécurité et l'état de la batterie. La demande augmente à mesure que les équipes soignantes déplacent davantage de patients avec moins de personnel, tandis que les attentes en matière de dignité, de sécurité et de cohérence des transferts continuent d'augmenter.

- Le vieillissement de la population mondiale constitue un vent favorable constant, l’OMS prévoyant que le nombre de personnes âgées de 60 ans et plus atteindra 1,4 milliard d’ici 2030 et 2,1 milliards d’ici 2050, augmentant ainsi le recours aux soins de longue durée et le besoin de transferts assistés.

En outre, Baxter, Arjo, Savaria et Joerns Healthcare détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives calculées, telles que le lancement de nouveaux produits, les collaborations et les partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PENDENTIFS POUR LEVAGE DES PATIENTS

L'adoption croissante des appareils sans fil et de l'électronique modulaire remodèle le marché global

Une tendance importante du marché est le passage des commandes manuelles purement filaires aux options sans fil et aux architectures de commande modulaires. Les pendentifs sans fil contribuent à réduire les dommages causés aux câbles, à simplifier le nettoyage et à améliorer la maniabilité, en particulier dans les services à haut débit. Dans le même temps, les fabricants considèrent les commandes d'ascenseur moins comme un simple combiné que comme un pendentif, un boîtier de commande, un logiciel/diagnostic et des outils de service. C’est crucial car cela change le comportement d’achat. Les acheteurs évaluent de plus en plus la disponibilité, la réponse du service et le coût du cycle de vie, en fonction du prix d'un pendentif de remplacement. Un aperçu de Hillrom/Liko indique qu'un pont élévateur est plus qu'un moteur et se compose de nombreux composants travaillant ensemble, renforçant ainsi la raison pour laquelle les commandes et l'électronique sont essentielles à la performance et à la sécurité.

Une autre tendance est l’expansion du portefeuille et la gestion du cycle de vie, où les entreprises publient des mises à jour sur la stratégie et l’orientation des produits qui donnent la priorité à la mobilité et à l’efficacité des soins. Au fil du temps, ces tendances soutiennent un marché de composants de contrôle plus riche qu'une approche uniquement suspendue, avec un mélange croissant d'électronique, de récepteurs et de modules réparables.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin d’une manipulation plus sûre des patients conduit à la croissance du marché

Le facteur le plus important est le passage actuel du levage manuel à des programmes conçus pour une manipulation sûre des patients dans les hôpitaux, les soins de longue durée et les soins à domicile. Alors que les organisations accordent la priorité à la sécurité du personnel et à l’expérience des patients, l’utilisation des ascenseurs augmente avec l’usure des pendentifs, des câbles, des boutons et de l’électronique de commande. Les commandes sont également l'endroit où la convivialité quotidienne se manifeste avec des boutons tactiles clairs, une réponse fiable et un nettoyage simple dans les flux de travail réels. Ainsi, les équipementiers continuent de mettre l’accent sur les solutions d’ascenseur intégrées conçues pour les soignants et les patients.

La consolidation soutient également les investissements dans les soins connectés et la maintenance de la base installée. De plus, les entreprises se concentrent sur les solutions de mobilité des patients et renforcent leur orientation à long terme sur les écosystèmes de mobilité qui génèrent une demande continue sur le marché secondaire. À mesure que de plus en plus d'établissements standardisent leurs protocoles et forment leur personnel à l'utilisation des ascenseurs, le remplacement des composants de commande et des pendentifs devient une ligne budgétaire de routine plutôt qu'une exception.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Pression sur les prix pour limiter la croissance du marché

Même si l'utilisation des ascenseurs se développe, les acheteurs cherchent souvent à gérer les coûts totaux grâce au regroupement, à la standardisation et aux achats basés sur des appels d'offres, en particulier dans les systèmes publics. De nombreuses ventes de pendentifs d'ascenseur sont regroupées avec un contrat d'achat ou de maintenance du système d'ascenseur, ce qui peut réduire le prix autonome des composants de commande. Les hôpitaux et les réseaux de soins peuvent également rationaliser leurs fournisseurs afin de réduire la complexité des SKU et le fardeau de la formation, limitant ainsi l’accès des petits fournisseurs aux grands comptes.

Sur les marchés développés, une part importante de la demande est liée au remplacement, de sorte que les équipes d'approvisionnement peuvent retarder les remplacements non critiques, prolonger la durée de vie ou passer à des composants remis à neuf lorsque les budgets se resserrent. Un autre limiteur est l'interopérabilité, où les pendentifs et les boîtiers de commande sont souvent spécifiques au modèle, et les contraintes de compatibilité peuvent décourager les mises à niveau, comme le passage du filaire au sans fil, à moins que l'établissement ne rafraîchisse également son parc d'ascenseurs. Les pratiques de nettoyage et de contrôle des infections peuvent créer des tensions ; les installations veulent des contrôles durables et étanches, mais des conceptions plus spécifiques peuvent augmenter les coûts. Le résultat est un marché en croissance constante, mais où la croissance des unités ne se traduit pas toujours par une croissance proportionnelle des revenus à moins que les fournisseurs ne puissent défendre la valeur grâce à la fiabilité, à la facilité d'entretien et aux avantages du flux de travail.

OPPORTUNITÉS DE MARCHÉ

Mise à niveau de la base installée avec des contrôles plus intelligents et plus faciles à entretenir pour créer des opportunités de croissance significatives

Une grande opportunité réside dans la base installée : des millions de transferts utilisent des ascenseurs plus anciens, où l'expérience de contrôle est fonctionnelle mais obsolète. Les installations souhaitent de plus en plus des contrôles plus faciles à désinfecter, plus difficiles à endommager et plus simples à entretenir, car les temps d'arrêt perturbent les soins et obligent à des solutions de contournement dangereuses. Cela crée de l'espace pour des conceptions de pendentifs améliorées, notamment une ergonomie améliorée, des interfaces scellées, un retour d'information plus clair et des boîtiers de commande/électronique qui améliorent les diagnostics et réduisent le temps de dépannage. Le positionnement des produits sur le marché reflète cette poussée vers la convivialité et la polyvalence.

Du côté des équipementiers, l'étendue des catalogues de pièces et d'accessoires sous des marques établies, telles que l'écosystème Liko de Hillrom/Baxter, montre l'ampleur du potentiel du marché secondaire lorsque les commandes sont traitées comme des modules réparables et remplaçables. À mesure que les soins se déplacent vers le domicile et les sites alternatifs, des opportunités émergent également pour des remplacements simplifiés à base de kits, réduisant ainsi les obstacles techniques pour les partenaires de maintenance et accélérant les cycles de remplacement.

LES DÉFIS DU MARCHÉ

La compatibilité, la complexité de la maintenance et les réalités de l’utilisation en première ligne compliquent la croissance du marché

L'un des défis majeurs est la compatibilité, car les boîtiers de commande et les boîtiers de commande sont souvent spécifiques aux modèles et aux générations d'ascenseurs, créant des frictions lorsque les établissements gèrent des flottes mixtes dans plusieurs bâtiments ou établissements de soins. Cela augmente la charge de stockage et peut ralentir le remplacement lorsque la bonne pièce n’est pas disponible. Même lorsque les pièces sont disponibles, l'installation et la validation des contrôles nécessitent du temps d'ingénierie biomédicale ou des partenaires de service formés, ressources qui sont rares dans de nombreuses régions. La durabilité réelle, où les pendentifs sont laissés tomber, tirés, désinfectés à plusieurs reprises et utilisés par de nombreuses mains chaque jour avec des choix de conception qui semblent parfaits sur le papier, peut échouer dans la pratique.

Enfin, les équipes d’approvisionnement et cliniques ne s’alignent pas toujours, car les achats peuvent optimiser les prix, tandis que le personnel de première ligne valorise l’ergonomie, la rapidité et la fiabilité. Cet écart peut retarder les mises à niveau vers des plates-formes de contrôle plus récentes, même si ces mises à niveau réduisent les temps d'arrêt. Le marché est également confronté au défi de prouver le retour sur investissement alors que les innovations en matière de composants de contrôle doivent démontrer des résultats mesurables, tels que moins d'incidents, des transferts plus rapides et moins de temps d'arrêt, pour gagner la priorité budgétaire. Pourtant, l’empreinte importante et croissante des soins, illustrée par l’ampleur des lits dans les maisons de retraite aux États-Unis et par l’accélération du vieillissement mondial, maintient le besoin sous-jacent fort, même lorsque l’adoption est inégale.

Analyse de segmentation

Par produit

Large base d’installation d’ascenseurs électriques mobiles pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en ascenseurs de plafond, ascenseurs électriques mobiles, ascenseurs assis-debout et ascenseurs de bain/douche.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les ascenseurs électriques mobiles représentent généralement une part importante car ils constituent l’option la plus performante et se déplacent entre les pièces, ne nécessitent pas d’infrastructure de plafond et s’adaptent à de nombreux scénarios de transfert dans les hôpitaux, les soins de longue durée et les soins à domicile. Cette flexibilité élargit la base installée, ce qui génère une demande récurrente de composants de contrôle en raison de l'usure de routine, des dommages accidentels et du remplacement préventif.

De plus, le segment des lève-personnes au plafond devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Par type

Utilisation généralisée des pendentifs d'ascenseur filaires pour propulser la croissance du segment

Par type, le marché est classé en pendentifs d’ascenseur filaires et pendentifs d’ascenseur sans fil.

Les pendentifs filaires restent dominants dans de nombreux contextes car ils sont familiers, économiques et largement compatibles avec les flottes d'ascenseurs plus anciennes. Les installations dotées d'équipements mixtes ou vieillissants standardisent souvent le remplacement des équipements filaires pour éviter les problèmes d'interopérabilité et simplifier la formation. Les commandes filaires conviennent également aux environnements où la gestion de la batterie et les procédures de couplage des appareils sans fil sont considérées comme des étapes supplémentaires. De plus, le segment devrait détenir une part de 67,5 % en 2026.

De plus, le segment des pendentifs d’ascenseur sans fil devrait croître à un TCAC de 5,3 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux et les ASC pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, établissements de soins de longue durée, établissements de soins à domicile et autres.

Les hôpitaux et les ASC ont tendance à détenir une part élevée car ils gèrent un débit élevé de patients, des besoins de mobilité plus graves et des attentes strictes en matière de flux de travail. Les transferts se produisent entre les services tels que les urgences, les soins intensifs, la récupération chirurgicale et l'imagerie, ce qui entraîne une utilisation quotidienne intensive des commandes d'ascenseur et accélère les cycles de remplacement des pendentifs et des appareils électroniques. Les hôpitaux mettent également en place des programmes formels de manipulation sécurisée des patients et des programmes de maintenance des équipements, ce qui rend le remplacement des composants de contrôle plus systématique. En outre, le segment devrait détenir une part de 41,4 % en 2026.

En outre, le segment des établissements de soins à domicile devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Perspectives régionales du marché des pendentifs pour lève-patient

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Patient Lift Pendant Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 187,0 millions de dollars, et a atteint 194,5 millions de dollars en 2025. L'énorme base installée est en grande partie le moteur de la croissance en Amérique du Nord. Les hôpitaux, les maisons de retraite et les prestataires de soins à domicile connaissent des volumes de transferts quotidiens élevés. Par conséquent, les composants de contrôle, tels que les pendentifs, les boîtiers de commande et l'électronique, connaissent une demande de remplacement constante en raison de l'usure, de la tension des câbles, des chutes et de la maintenance préventive. La région connaît également une forte adoption de protocoles de manipulation sécurisés des patients, des coûts de main-d'œuvre plus élevés et une pression constante en matière de personnel, qui poussent les établissements à s'appuyer davantage sur des ascenseurs mécaniques et à les maintenir opérationnels avec des pièces de rechange en temps opportun.

Marché américain des pendentifs pour lève-patients

En 2026, le marché américain devrait représenter 181,4 millions de dollars, soit 32,1 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 2,7 % dans les années à venir, le deuxième plus élevé au monde, atteignant 161,8 millions de dollars d’ici 2026. La croissance de l’Europe est ancrée dans une démographie vieillissante et une empreinte structurellement importante en matière de soins de longue durée, mais le modèle est plus tendre et axé sur le remplacement que purement expansionniste. Les marchés publics et les achats-cadres créent des vagues périodiques de mises à niveau. De même, les hôpitaux et les maisons de retraite entretiennent des flottes mixtes plus anciennes qui nécessitent des commandes spécifiques au modèle, soutenant ainsi un marché secondaire récurrent pour les pendentifs et les boîtiers de commande compatibles. De nombreux pays accordent également la priorité à la sécurité et à la normalisation des soignants, ce qui tend à accroître l’utilisation des ascenseurs et, par conséquent, la fréquence de remplacement des contrôles.

Marché britannique des pendentifs pour lève-patients

Le marché britannique devrait atteindre 27,1 millions de dollars d’ici 2026, soit 4,8 % des revenus du marché mondial.

Marché des pendentifs pour lève-personnes en Allemagne

Le marché allemand devrait atteindre environ 28,9 millions de dollars d'ici 2026, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 139,3 millions de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique est généralement la région qui connaît la croissance la plus rapide, car la demande provient à la fois de l’expansion de la flotte et du remplacement du marché secondaire. Le vieillissement rapide des populations dans les marchés développés et l’amélioration de l’accès aux services institutionnels etsoins à domicileLes services des marchés émergents augmentent le nombre de transferts assistés effectués chaque jour. De nombreuses installations sont encore en train de passer de la manutention manuelle à des programmes d'ascenseurs structurés, de sorte que l'adoption part d'un niveau inférieur, en particulier pour les ascenseurs mobiles et assis-debout qui ne nécessitent pas d'infrastructure de plafond.

Marché japonais des pendentifs pour lève-personnes

Le Japon devrait générer environ 24,2 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,3 % au marché mondial.

Marché chinois des pendentifs pour lève-personnes

Le marché chinois devrait atteindre environ 41,5 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 7,3 % aux revenus mondiaux.

Marché indien des pendentifs pour lève-patients

L’Inde devrait contribuer au marché à hauteur d’environ 21,6 millions de dollars d’ici 2026, ce qui correspond à environ 3,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché, l’Amérique latine devant atteindre environ 34,1 millions de dollars d’ici 2026. La croissance de l’Amérique latine est tirée par la modernisation progressive des infrastructures hospitalières et de soins de longue durée, l’expansion de la capacité de soins de santé privée dans les grands centres urbains et une évolution constante vers des pratiques de transfert plus sûres alors que les établissements sont confrontés à des contraintes de personnel. La croissance au Moyen-Orient et en Afrique est alimentée par l'augmentation de la capacité hospitalière sur certains marchés, l'augmentation des investissements dans la modernisation des soins de santé et l'attention croissante portée à la qualité et à la sécurité des soignants, en particulier dans les pays du Golfe à revenus plus élevés, où les nouvelles constructions et les mises à niveau des équipements sont plus fréquentes.

Marché des pendentifs pour lève-personnes du CCG

D’ici 2026, le CCG devrait générer environ 9,1 millions de dollars sur le marché, soit près de 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le paysage concurrentiel est modérément consolidé au sommet et très fragmenté dans la longue traîne. Une poignée d'OEM mondiaux de traitement des patients accaparent une part importante car ils contrôlent la compatibilité des systèmes, disposent de programmes de pièces de rechange approuvés par les OEM et vendent via des cadres d'approvisionnement en installations et des réseaux de services. À leurs côtés se trouve un groupe important de spécialistes régionaux des ascenseurs qui rivalisent sur la couverture des ascenseurs au plafond, l'ergonomie et la réactivité des services dans les systèmes de santé locaux. Des acteurs clés tels que Baxter, Arjo, Savaria et Joerns Healthcare détenaient la plus grande part de marché.

Dans l’ensemble, la concurrence est façonnée par la dépendance à l’égard de la base installée, la disponibilité sur le marché secondaire et le coût total de possession. La différenciation porte de plus en plus sur la modularité et la facilité d'entretien, et l'évolution vers des commandes sans fil/connectées place la barre plus haut en matière de fiabilité, d'appairage/sécuritéet prise en charge du cycle de vie.

De plus, d’autres acteurs clés, tels que Guldmann, Etac, Human Care Group et Prism Healthcare Group, sont en concurrence grâce aux progrès technologiques continus, à la demande croissante d’infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES DE PENDENTIFS DE LEVAGE DES PATIENTS PROFILÉES

- Baxter (États-Unis)

- Arjo(Suède)

- Savarie(Canada)

- Joerns Healthcare (États-Unis)

- Guldmann (Danemark)

- Etac(Suède)

- Human Care Group (Suède)

- Groupe de soins de santé Prism(ROYAUME-UNI.)

- Invacare (États-Unis)

- Winncare (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Arjo, leader mondial de la technologie des dispositifs médicaux, a annoncé le lancement de Maxi Move 5, la dernière génération de l'un des produits les plus vendus de l'entreprise.

- Janvier 2025 :Arjo, un leader mondial dansdispositif médicaltechnologie, a présenté Symbliss, un système de bain assisté innovant établissant une nouvelle norme dans le secteur de la santé. Symbliss prend en charge les flux de travail qui réduisent les blessures des soignants, optimisent l'efficacité des établissements de soins et permettent des expériences de bien-être centrées sur la personne.

- Novembre 2024 :Invacare Holdings Corporation et MIGA Holdings LLC ont annoncé l'acquisition des activités nord-américaines d'Invacare par MIGA.

- Mars 2024 :Etac a lancé Molift Transfer Pro, qui permet des transferts assis confortables et sûrs, réduit la pression sur les soignants et permet une rééducation précoce.

- Décembre 2022 :La couverture de l'industrie a mis en évidence le LIFT50 de LINAK désormais lavable IPX6, reflétant les mises à niveau continues des solutions de contrôle d'ascenseur axées sur la nettoyabilité/durabilité, les principaux problèmes des commandes manuelles et de l'électronique de contrôle.

- Décembre 2021 :Baxter International Inc., un leader mondial des technologies médicales, a annoncé avoir finalisé l'acquisition de Hillrom.

- Mars 2021 :Savaria Corporation, un leader mondial du secteur de l'accessibilité, est heureuse d'annoncer la réalisation réussie de son offre en espèces recommandée visant l'acquisition de toutes les actions émises et en circulation de Handicare Group AB.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par produit, type, utilisateur final et région |

| Par produit |

|

| Par type |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 540,1 millions de dollars en 2025 et devrait atteindre 765,1 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 194,5 millions de dollars.

Le marché devrait afficher un TCAC de 3,9 % au cours de la période de prévision 2026-2034.

Le segment des ascenseurs électriques mobiles domine le marché par produit.

Les facteurs clés qui animent le marché sont la demande croissante d’équipements sûrs pour la manipulation des patients.

Baxter, Arjo, Savaria et Joerns Healthcare font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.