Taille du marché des dispositifs de positionnement des patients, part et analyse de l’industrie, par produit (tableaux {Tables chirurgicales, tables d’examen et autres}, chaises, accessoires et autres), par application (chirurgie, diagnostics et autres), par utilisateur final (hôpitaux et ASC, centres de diagnostic et autres) et prévisions régionales, 2026-2034

Taille du marché des dispositifs de positionnement des patients et perspectives futures

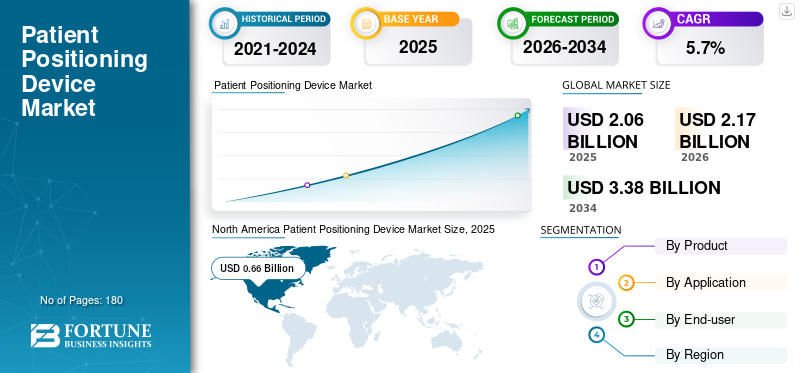

La taille du marché mondial des dispositifs de positionnement des patients était évaluée à 2,06 milliards USD en 2025. Le marché devrait passer de 2,17 milliards USD en 2026 à 3,38 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs de positionnement des patients avec une part de marché de 32,03 % en 2025.

Le marché mondial comprend les tables, les chaises, les accessoires et les systèmes de support associés utilisés pour positionner les patients de manière sûre et précise pendant les opérations chirurgicales, les diagnostics et autres procédures cliniques. Ces appareils aident les cliniciens à maintenir la posture requise, à améliorer l'accès au site de traitement et à réduire le risque de tension, de lésion liée à la pression et de perturbation du flux de travail. Une expansion du marché est observée à mesure que les hôpitaux et les prestataires de soins ambulatoires gèrent un volume croissant d'interventions chirurgicales et diagnostiques tout en mettant davantage l'accent sur la sécurité des patients, l'efficacité et la cohérence des procédures. La croissance est également soutenue par l’expansion plus large dudispositifs médicauxl'industrie, l'utilisation accrue des soins de santé parmi les populations vieillissantes et l'évolution constante vers des modèles de soins ambulatoires qui nécessitent des solutions de positionnement fiables et faciles à utiliser dans plusieurs contextes.

En outre, STERIS, Stryker, Getinge AB et Baxter International détenaient la part de marché la plus élevée, soutenue par des investissements croissants et des initiatives stratégiques, notamment des lancements de produits, des alliances et des partenariats de collaboration.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des dispositifs de positionnement des patients PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,06 milliards de dollars

- Taille du marché en 2026 : 2,17 milliards de dollars

- Taille du marché prévue pour 2034 : 3,38 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs de positionnement des patients avec une part de 32,03 % en 2025.

- Les tables dominent le marché en raison de leur rôle dans les chirurgies et les diagnostics.

- Le segment des hôpitaux et centres de chirurgie ambulatoire (ASC) devrait représenter la plus grande part de marché de 70,7 % en 2026.

Amérique du Nord

Le marché, estimé à 0,66 milliard de dollars en 2025, est soutenu par des infrastructures de soins de santé et des diagnostics avancés.

Europe

Le marché devrait atteindre 0,68 milliard de dollars en 2026, avec une croissance de 4,9 %.

Asie-Pacifique

Le marché devrait atteindre 0,54 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,60 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,12 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES DISPOSITIFS DE POSITIONNEMENT DU PATIENT

Des conceptions ergonomiques et spécifiques aux procédures qui remodèlent les préférences d'achatpour stimuler la demande du marché

Une tendance claire du marché est le passage des produits de support génériques à des conceptions plus spécialisées et adaptées aux flux de travail. Les acheteurs ne recherchent plus uniquement des tables ou des coussins durables ; ils préfèrent de plus en plus les produits adaptés à des procédures spécifiques, améliorant la gestion du personnel et s'intégrant en douceur dans des environnements cliniques à haut débit. Cela encourage le développement d'accessoires modulaires, de systèmes multi-positions, de matériaux anti-pression et de conceptions ergonomiques qui contribuent à réduire le temps de repositionnement entre les cas.

Une autre tendance forte est l’évolution vers des solutions spécifiques aux procédures pour les chirurgies orthopédiques, neurologiques, bariatriques et mini-invasives, où la précision du positionnement affecte directement l’accès clinique et le confort de l’équipe. La prévention des infections influence également la conception des produits, en accordant une plus grande attention à la nettoyabilité, à la durabilité des matériaux et aux systèmes réutilisables qui résistent à des désinfections répétées. Dans les contextes de diagnostic et de soins ambulatoires, la demande évolue progressivement vers des produits compacts qui favorisent le confort du patient sans compromettre l'accès des cliniciens. Dans l’ensemble, le marché s’éloigne des équipements universels pour se tourner vers des solutions segmentées construites autour de cas d’utilisation clinique, d’efficacité des flux de travail et d’approvisionnement axés sur la sécurité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Un débit chirurgical plus élevé augmente le besoin de systèmes de positionnement fiablesStimuler la croissance du marché

L’un des principaux moteurs de croissance de ce marché est l’augmentation soutenue des soins chirurgicaux et basés sur des procédures. Les dispositifs de positionnement du patient ne sont pas des produits d'assistance facultatifs ; ils font partie de l’infrastructure pratique qui permet aux chirurgiens, aux anesthésistes et aux équipes de diagnostic de travailler efficacement et en toute sécurité. À mesure que les systèmes de santé effectuent davantage de procédures orthopédiques, cardiaques, neurologiques, gastro-intestinales, oncologiques et de soins de jour, le besoin de tables de positionnement, de supports, de sangles, de coussins et d'accessoires spécialisés augmente naturellement. L’évolution vers des interventions mini-invasives et de précision ajoute un autre niveau de demande, car même de petites erreurs de posture ou d’alignement peuvent affecter la visibilité, l’accès, le confort et le déroulement des procédures. Les hôpitaux sont également sous pression pour améliorer la productivité des salles d'opération et réduire les complications évitables, ce qui rend les systèmes de positionnement bien conçus plus précieux que les systèmes de base.meubles.

En parallèle, l’essor de la chirurgie ambulatoire élargit la clientèle au-delà des grands hôpitaux, créant une demande de solutions compactes, ergonomiques et conviviales en milieu ambulatoire. En effet, un plus grand nombre de procédures entraînent une plus grande usure des équipements, une demande accrue de remplacement et une plus grande préférence pour les produits prenant en charge une configuration reproductible du patient.

RESTRICTIONS DU MARCHÉ

La pression budgétaire et les dépenses d'investissement inégales continuent de ralentir les décisions d'achat afin de limiter la croissance du marché

Malgré une demande constante, le marché est confronté à une contrainte évidente sous la forme d’une sensibilité aux coûts parmi les prestataires de soins de santé. Les dispositifs de positionnement des patients entrent dans une catégorie de grande importance clinique. Pourtant, les équipes d’approvisionnement les mettent souvent en balance avec des priorités concurrentes telles que les mises à niveau de l’imagerie, les systèmes de surveillance, les outils chirurgicaux, l’intégration informatique et les besoins en personnel. Cela est particulièrement vrai pour les tables chirurgicales avancées, les fauteuils électriques et les accessoires spécialisés conçus pour les procédures bariatriques, orthopédiques ou multipositions complexes. Dans de nombreux hôpitaux, les cycles d'achat sont longs, les approbations budgétaires sont superposées et le remplacement peut être différé à moins que le produit n'affecte directement la capacité ou la conformité des procédures.

Les installations plus petites et les centres soucieux des coûts peuvent continuer à utiliser les équipements existants plus longtemps que ce qui est idéal, ce qui limite la pénétration plus rapide des systèmes haut de gamme sur le marché. Le défi est encore plus visible sur les marchés émergents, où les limitations de remboursement, les coûts d’importation et les fluctuations monétaires peuvent influencer le comportement d’achat. Les accessoires peuvent connaître une demande répétée, mais les achats de biens d'équipement ont tendance à être plus sensibles aux budgets annuels et au calendrier des appels d'offres. En conséquence, le marché croît régulièrement, mais pas aussi rapidement que ses besoins cliniques sous-jacents le suggèrent, car les facteurs économiques déterminent souvent le calendrier d’adoption.

OPPORTUNITÉS DE MARCHÉ

Expansion des soins ambulatoires et mises à niveau axées sur le flux de travail pour créer des opportunités de croissance significatives

Une opportunité majeure sur ce marché réside dans la modernisation des établissements de soins au-delà de la salle d’opération hospitalière traditionnelle. Les centres de chirurgie ambulatoire, les cliniques spécialisées, les centres de diagnostic et les unités d'interventions de courte durée se développent dans de nombreux pays, et ces installations nécessitent des solutions de positionnement des patients adaptées à un roulement de personnel plus rapide, à un espace au sol limité et à des flux de travail efficaces. Cela permet aux fournisseurs de proposer des systèmes plus légers, modulaires et plus faciles à nettoyer qui équilibrent les performances cliniques et la praticité opérationnelle.

Une autre opportunité vient de la demande de remplacement. De nombreux prestataires possèdent déjà des tables et des supports de base, mais ils recherchent de plus en plus de produits améliorés qui améliorent la manipulation ergonomique, la redistribution de la pression, le contrôle des infections et la compatibilité avec les flux de travail procéduraux modernes. Il est également possible de différencier les produits grâce à des systèmes de positionnement spécialisés pour la chirurgie robotique, l'imagerie complexe, les procédures bariatriques et les interventions prolongées. Alors que les hôpitaux se concentrent davantage sur les mesures de sécurité et la normalisation des procédures, les fabricants capables de démontrer une meilleure précision de positionnement, une configuration plus facile et une charge de maintenance réduite sont pour la plupart en mesure de gagner des parts de marché. Le marché dispose donc d’une opportunité significative non seulement en termes de nouvelles installations, mais également en termes de mise à niveau à valeur ajoutée des infrastructures de santé existantes.

LES DÉFIS DU MARCHÉ

La variabilité clinique et la standardisation des produits restent une difficulté dans tous les établissements de soins

L'un des principaux défis de ce marché est que le positionnement du patient dépend fortement du type de procédure, de l'état du patient, des préférences du clinicien et de l'infrastructure de l'établissement. Un produit qui fonctionne bien dans un grand hôpital tertiaire peut ne pas convenir à un centre de chirurgie ambulatoire, et une solution conçue pour la chirurgie générale peut ne pas répondre aux besoins des procédures avancées de la colonne vertébrale, robotiques ou bariatriques. Cela rend la normalisation difficile tant pour les acheteurs que pour les fabricants. Les établissements souhaitent souvent un équipement polyvalent, mais les équipes cliniques peuvent demander une assistance spécialisée, ce qui peut accroître la complexité de la gestion des achats et des stocks. La formation est un autre défi. Même les produits les plus performants peuvent ne pas fonctionner correctement si le personnel n'est pas familiarisé avec la configuration optimale, la compatibilité des accessoires ou les considérations de sécurité des patients lors de longues procédures.

Il y a aussi la question de l’équilibre entre durabilité, confort et coût. Les hôpitaux veulent des produits qui durent, sont faciles à désinfecter et permettent de meilleurs résultats, mais ils restent prudents quant aux prix élevés à moins que le retour ne soit clairement visible. Pour les fournisseurs, le succès dépend non seulement du matériel de fabrication, mais également de la compréhension des flux de travail, du soutien à la formation clinique et de l'adaptation des produits à divers environnements d'approvisionnement dans les régions.

Analyse de segmentation

Par produit

Adoption généralisée et applications des tableaux pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en tables, chaises, accessoires et autres. De plus, les tableaux sont classés entables chirurgicales, tables d'examen et autres.

Les tables représentent la plus grande part de marché des dispositifs de positionnement du patient car elles servent de plate-forme de base pour la plupart des positionnements chirurgicaux et diagnostiques. Que ce soit dans une salle d'opération, une salle d'intervention ou une zone d'examen, la table détermine l'accès du patient, la stabilité, le réglage de la hauteur, le contrôle de la posture et la compatibilité avec les accessoires.

De plus, le segment des chaises devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La chirurgie domine car le positionnement précis du patient est fondamental pour une intervention sûre et efficace

Par application, le marché est classé en chirurgie, diagnostic et autres.

La chirurgie détient la part la plus élevée par application, car le positionnement est au cœur de presque tous les flux de travail opératoires. Les chirurgiens ont besoin d’un bon alignement pour avoir un accès clair à l’anatomie cible. Dans le même temps, les équipes d’anesthésie et le personnel infirmier s’appuient sur une configuration stable pour gérer la sécurité et l’efficacité tout au long de la procédure. Les chirurgies de longue durée et spécialisées augmentent encore la dépendance à l'égard des tables de positionnement, des supports et des accessoires qui aident à réduire les points de pression, à améliorer l'exposition et à maintenir une posture reproductible. De plus, le segment devrait détenir une part de 59,1 % en 2026.

De plus, le segment des diagnostics devrait croître à un TCAC de 6,4 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC sont en tête de la demande car ils gèrent le plus grand volume de soins aux patients basés sur des procédures

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, centres de diagnostic et autres.

Les hôpitaux et les centres de chirurgie ambulatoire (ASC) représentent le plus grand segment d'utilisateurs finaux, car ils gèrent le plus grand volume d'interventions chirurgicales, d'interventions de courte durée et d'activités cliniques à fort taux de rotation. Ces installations nécessitent une large gamme de tables chirurgicales, de tables d'examen, de fauteuils de positionnement et d'accessoires pour prendre en charge les interventions de routine et complexes. Les hôpitaux représentent généralement d'importants achats d'investissement, tandis que les ASC contribuent à une croissance constante grâce à l'expansion de la chirurgie ambulatoire et des soins procéduraux le jour même. En outre, le segment devrait détenir une part de 70,7 % en 2026.

En outre, le segment des centres de diagnostic devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Perspectives régionales du marché des dispositifs de positionnement des patients

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Patient Positioning Device Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 0,63 milliard de dollars, et a atteint 0,66 milliard de dollars en 2025. L'Amérique du Nord devrait maintenir une position forte sur le marché en raison de sa vaste base de procédures, de ses infrastructures hospitalières avancées et de ses dépenses élevées de remplacement des équipements chirurgicaux et de diagnostic. Les États-Unis restent le principal moteur de croissance en raison de leur vaste réseau de prestataires, l'American Hospital Association faisant état de 6 093 hôpitaux. Dans le même temps, la base de soins ambulatoires est également importante, avec plus de 6 500 ASC certifiés Medicare. Cela crée une demande soutenue de tables chirurgicales, de tables d’examen, de chaises et d’accessoires utilisés dans les salles d’opération à grand volume et en milieu ambulatoire.

Marché américain des dispositifs de positionnement des patients

En 2026, le marché américain devrait représenter 0,60 milliard de dollars, soit 27,8 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 4,9 % dans les années à venir, le deuxième plus élevé au monde, atteignant 0,68 milliard de dollars d’ici 2026. La croissance de l’Europe est soutenue par ses systèmes hospitaliers matures, ses solides infrastructures de santé publique et la modernisation constante des environnements de soins chirurgicaux et diagnostiques. La région bénéficie d’un large accès aux soins hospitaliers et ambulatoires. Dans le même temps, les rapports de l'OCDE continuent de montrer que la chirurgie ambulatoire est devenue une partie importante de la prestation de soins dans de nombreux systèmes de santé européens. Cela est important pour ces appareils, car une part croissante des procédures est effectuée dans des environnements qui nécessitent un équipement de positionnement efficace, ergonomique et soucieux de l'espace.

Marché britannique des dispositifs de positionnement des patients

Le marché britannique devrait atteindre 0,12 milliard de dollars d’ici 2026, ce qui représente 5,6 % des revenus du marché mondial.

Marché allemand des dispositifs de positionnement des patients

Le marché allemand devrait atteindre environ 0,15 milliard de dollars d'ici 2026, ce qui représente environ 6,9 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 0,54 milliard de dollars, ce qui le placerait au troisième rang mondial. La région devrait connaître la croissance la plus rapide, grâce à un large bassin de patients, à l’augmentation de la capacité hospitalière, à l’augmentation des investissements dans les soins de santé et à l’amélioration de l’accès à la chirurgie et aux diagnostics. Par rapport à l’Amérique du Nord et à l’Europe, de nombreux pays de la région sont encore en train de développer leur infrastructure de procédures, ce qui donne au marché plus de marge de croissance grâce à la fois aux premières installations et aux mises à niveau continues.

Marché japonais des dispositifs de positionnement des patients

Le Japon devrait générer environ 0,12 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 5,4 % au marché mondial.

Marché chinois des dispositifs de positionnement des patients

Le marché chinois devrait atteindre environ 0,17 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 7,8 % aux revenus mondiaux.

Marché indien des dispositifs de positionnement des patients

L’Inde devrait contribuer au marché à hauteur d’environ 0,07 milliard de dollars d’ici 2026, ce qui correspond à environ 3,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché des dispositifs de positionnement des patients, l'Amérique latine devant atteindre environ 0,14 milliard de dollars d'ici 2026. L'Amérique latine devrait croître à un rythme sain en raison de l'expansion progressive de la capacité hospitalière, de la participation croissante des soins de santé privés et de l'amélioration de l'accès aux services de diagnostic et de chirurgie dans les grands marchés urbains. La région Moyen-Orient et Afrique connaît une croissance à partir d'une base plus petite, mais les perspectives restent positives en raison du développement des infrastructures de santé, de la participation croissante du secteur privé et de l'expansion des capacités sur les marchés clés, en particulier dans les pays du CCG.

Marché des dispositifs de positionnement des patients du CCG

D’ici 2026, le CCG devrait générer environ 0,04 milliard de dollars sur le marché, soit près de 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement stratégique de produits améliore la position sur le marché des principaux acteurs du secteur

Le paysage concurrentiel est modérément fragmenté, avec une poignée de sociétés multinationales de technologie médicale en tête du marché. Dans le même temps, une longue liste de fabricants régionaux et spécialisés sont en concurrence dans les domaines des accessoires, du positionnement spécifique aux procédures et de l'immobilisation par radiothérapie. Les grands concurrents du secteur, notamment STERIS, Stryker, Getinge AB et Baxter International, sont solides car ils proposent un large portefeuille de tables d'opération et d'accessoires et vendent par le biais de relations hospitalières établies, ce qui leur confère une envergure en matière de positionnement chirurgical.

En outre, il existe d'autres grands fabricants sur le marché, notamment Mizuho OSI, Skytron, LLC, CQ Medical et Schaerer Medical AG. Cependant, ces entreprises sont en concurrence grâce aux progrès technologiques continus, à la demande croissante d’infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS DE POSITIONNEMENT DE PATIENT PROFILÉES

- STÉRIS(NOUS.)

- Stryker (États-Unis)

- Getinge AB(Suède)

- Baxter International(NOUS.)

- Mizuho OSI(NOUS.)

- Skytron, LLC(NOUS.)

- CQ Medical (États-Unis)

- Schaerer Medical AG (Suisse)

- SchureMed (États-Unis)

- Orfit Industries (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :CQ Medical a acquis l’unité commerciale de radiothérapie de Bionix, élargissant ainsi son portefeuille de produits de positionnement et de marquage des patients.

- Juin 2025 :C-RAD annonce une commande de 10 MSEK pour équiper un nouveau Texassatelliteétablissement de cancérologie avec les solutions Catalyst+ HD et Sentinel 4DCT SGRT.

- Février 2025 :Orfit a souligné le succès continu de sa collaboration avec ZAP Surgical Systems, centrée sur les solutions de positionnement des patients pour la plateforme de radiochirurgie ZAP-X.

- Septembre 2024 :Elekta a annoncé que son accélérateur CT-linéaire adaptatif alimenté par l'IA, Elekta Evo, est disponible à la vente et à la commercialisation en Europe, après avoir reçu le marquage CE.

- Juillet 2024 :CQ Medical, le nouveau leader mondial du positionnement des patients en radiothérapie et des innovations en matière de soins de santé qui font progresser les soins humains, a présenté ses solutions brevetées lors de la réunion annuelle de l'AAPM à Los Angeles.

- Mai 2024 :Elekta a présenté son tout nouvel accélérateur linéaire, Evo, un système basé sur CT doté d'une imagerie haute résolution avancée basée sur l'IA. Cette technologie prend en charge la radiothérapie adaptative hors ligne et en temps réel, tout en améliorant les capacités conventionnelles de radiothérapie guidée par l'image.

- Mars 2024 :Getinge AB a annoncé le lancement de la table d'opération Corin et de l'éclairage chirurgical Ezea lors de la conférence de l'Association of periOperative Registered Nurses (AORN) à Nashville, Tennessee.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par Application |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,06 milliards de dollars en 2025 et devrait atteindre 3,38 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,66 milliard de dollars.

Le marché devrait afficher un TCAC de 5,7 % au cours de la période de prévision.

Le segment des tables domine le marché par produit.

Les facteurs clés qui animent le marché sont le nombre croissant d’interventions chirurgicales.

STERIS, Stryker, Getinge AB et Baxter International comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés