Taille du marché du forgeage de moteurs d'avion, part et analyse de l'industrie, par type (forgeage à matrice ouverte, forgeage à matrice fermée et forgeage à anneaux laminés sans soudure), par matériau (alliages d'aluminium, alliages de titane, superalliages de nickel, alliages d'acier et autres), par composant de moteur (disques de turbine, aubes de compresseur, arbres, carters et autres), par type de moteur (turbofan, turboréacteurs, turbopropulseurs et turbomoteurs), par type d'avion (Avions à voilure fixe et avions à voilure tournante), par utilisateur final (OEM et marché secondaire) et

APERÇUS CLÉS DU MARCHÉ

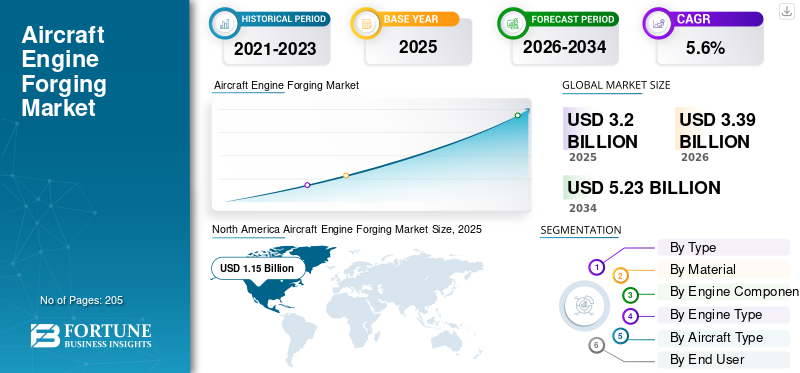

La taille du marché mondial du forgeage de moteurs d’avion était évaluée à 3,20 milliards USD en 2025. Le marché devrait passer de 3,39 milliards USD en 2026 à 5,23 milliards USD d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision.

Le forgeage des moteurs d'avion implique une déformation contrôlée d'alliages à haute température à l'aide de presses ou de marteaux puissants pour créer des préformes solides et résistantes aux défauts. Le processus de forgeage est effectué à des températures précises, ce qui permet au flux de grains métalliques de suivre la forme de la pièce. Cela améliore la résistance, la durée de vie et la résistance au fluage des composants forgés. Les principales méthodes utilisées dans la technologie de forgeage comprennent le forgeage à matrice ouverte et fermée/de précision, le forgeage isotherme ou quasi-isotherme pour les travaux difficiles.superalliages, et le roulage d'anneaux pour les boîtiers sans soudure et les grands anneaux. Les matériaux typiques sont les superalliages à base de nickel, les alliages de titane et les aciers à haute résistance, choisis pour leurs performances dans des environnements chauds et soumis à des charges élevées.

Le marché du forgeage de moteurs d'avion est dominé par des acteurs clés tels que Precision Castparts Corp., Safran Aircraft Engines et ATI Inc., qui jouent un rôle important dans la fabrication de composants forgés de haute performance tels que des disques de turbine, des aubes de compresseur et des arbres. Precision Castparts Corp. est reconnu pour son vaste portefeuille de pièces forgées pour l'aéronautique, tandis que Safran Aircraft Engines collabore à l'échelle mondiale pour fournir des pièces forgées pour les moteurs commerciaux tels que le moteur LEAP pour les avions Airbus et Boeing. ATI Inc. soutient les principaux avionneurs tels qu'Airbus dans le cadre d'accords pluriannuels fournissant des produits spécialisés en titane.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du forgeage de moteurs d’avion

- Taille du marché en 2025 : 3,20 milliards de dollars

- Taille du marché en 2026 : 3,39 milliards de dollars

- Taille du marché prévue pour 2034 : 5,23 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché en 2025.

- Le segment du forgeage à matrices fermées détenait la plus grande part de marché, stimulé par la demande de composants de moteurs de haute précision.

- Le segment OEM a dominé le marché, soutenu par la production croissante de moteurs d’avion de nouvelle génération.

Amérique du Nord

Le marché a atteint 1,15 milliard de dollars en 2025, porté par une solide base de fabrication aérospatiale.

Asie-Pacifique

La région devrait connaître la croissance la plus rapide au cours de la période de prévision.

Europe

Le marché est soutenu par son écosystème mature de fabrication de moteurs d’avion.

NOUS.

Le marché est tiré par les investissements dans la capacité de forgeage et l’expansion de la chaîne d’approvisionnement.

Japon

Le marché est soutenu par la production nationale croissante de composants de moteurs d’avion.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production commerciale de monocouloirs pour améliorer la croissance du marché

Les constructeurs aéronautiques et les équipementiers de moteurs donnent la priorité à la réduction du poids et à l’efficacité thermodynamique pour atteindre les objectifs de zéro émission et de durabilité. Cela devrait directement accroître la demande de composants forgés présentant un rapport résistance/poids supérieur. Le forgeage précis des superalliages à base de titane et de nickel permet d'obtenir un flux de grains aligné et de faibles taux de défauts, permettant des rapports de pression plus élevés, des noyaux plus chauds et une durée de vie plus longue pour les disques, les bagues/boîtiers et les arbres. De plus, l’augmentation de la production commerciale de monocouloirs, accompagnée d’une demande croissante de pièces forgées d’origine et de pièces de remplacement à durée de vie limitée, accroît ainsi la croissance du marché de la forge de moteurs d’avion.

RESTRICTIONS DU MARCHÉ

Coûts de développement et d’installation élevés pour limiter l’expansion du marché

La nature à forte intensité de capital du forgeage des moteurs d’avion constitue un obstacle important à une expansion rapide des capacités. Les équipements tels que les presses isothermes, les grands broyeurs à anneaux, les fours de traitement thermique, les matrices et les outillages nécessitent un investissement initial important, ce qui ralentit l'ajout de nouvelles capacités. En outre, les qualifications métallurgiques approfondies, le processus d'approbation des pièces de production (PPAP), les inspections du premier article (FAI) et les tests récurrents de coupons nécessitent un temps et des ressources financières considérables avant que la génération de revenus puisse commencer. Les processus à forte consommation d'énergie et la volatilité des prix des matières premières clés telles que le nickel ettitanedevraient entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’augmentation de la production de programmes d’avions de nouvelle génération et les initiatives d’aviation durable stimulent la croissance de l’industrie

Le marché connaît d’importantes opportunités de croissance, portées par la production croissante d’avions commerciaux et militaires de nouvelle génération nécessitant des composants fabriqués à partir de forges avancées. L'augmentation du transport aérien mondial et les initiatives de modernisation de la flotte amplifient la demande de moteurs hautes performances et économes en carburant, incitant les fabricants à adopter des technologies de forge innovantes et des matériaux de qualité supérieure tels que les superalliages à base de titane et de nickel. Les initiatives d’aviation durable, notamment le passage à la propulsion hybride-électrique et aux carburants d’aviation durables (SAF), favorisent le développement de pièces forgées spécialisées optimisées pour ces nouvelles conceptions de moteurs. Par conséquent, ces facteurs devraient présenter des opportunités d’expansion du marché au cours de la période de prévision.

TENDANCES DU MARCHÉ DU FORGEAGE DE MOTEURS D’AÉRONEFS

L'adoption de l'IA, des jumeaux numériques et de la conception modulaire est une tendance importante

Une tendance importante qui façonne le marché est l’intégration de technologies numériques avancées telles que l’intelligence artificielle (IA), l’apprentissage automatique et les simulations de jumeaux numériques. Ces innovations optimisent les processus de forgeage en permettant une maintenance prédictive, un contrôle qualité en temps réel et une réduction des déchets, améliorant ainsi l'efficacité de la production et la fiabilité des produits. De plus, le marché assiste à une évolution vers des conceptions de composants modulaires et l’utilisation de pièces forgées légères, qui prennent en charge l’évolution des architectures d’avions et des objectifs environnementaux de plus en plus stricts.

LES DÉFIS DU MARCHÉ

Complexités de la chaîne d’approvisionnement et défis réglementaires pour limiter la croissance du marché

Le marché est confronté à des défis importants liés à des chaînes d'approvisionnement complexes marquées par la volatilité des prix des matières premières et les incertitudes géopolitiques qui perturbent l'approvisionnement et les délais de livraison. Les réglementations en matière d'environnement et de sécurité deviennent de plus en plus strictes, ce qui oblige les entreprises à investir continuellement dans l'innovation et la conformité. Cela a augmenté les coûts opérationnels et créé des obstacles, en particulier pour les petits acteurs entrant sur le marché. En outre, les délais de livraison prolongés pour les matériaux critiques de qualité aérospatiale tels que le titane et lealliages de nickelexacerber les retards de production, limitant la réactivité de la chaîne d’approvisionnement et entravant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La capacité à fournir des tolérances serrées stimule la croissance du segment du forgeage en matrices fermées

Sur la base du type, le marché est classé en matriçage ouvert, matriçage fermé et matriçage à anneaux laminés sans soudure.

Le segment du forgeage en matrices fermées acquiert la plus grande part de marché en raison de sa capacité à offrir une répétabilité élevée, des tolérances serrées et un flux de grains optimisé pour les pièces rotatives critiques à grande échelle. Ces attributs sont essentiels pour les disques de turbine, les arbres et les profils aérodynamiques soumis à de fortes contraintes. Cette demande de composants de moteurs forgés en matrice continue de stimuler la croissance du segment.

Le forgeage d'anneaux laminés sans soudure est le segment du marché qui connaît la croissance la plus rapide, tiré par des architectures de noyau plus chaud et des diamètres de boîtier plus grands qui nécessitent des anneaux de haute intégrité. Le forgeage d'anneaux laminés sans soudure est de plus en plus préféré dans les moteurs d'avion car il produit des composants dotés d'une solidité, d'une durabilité et d'une résistance supérieures aux températures élevées et à la fatigue. La croissance du segment augmentera au cours de la période de prévision en raison de l’intégrité structurelle améliorée qu’il assure aux pièces critiques du moteur telles que les disques et les arbres de turbine.

Par matériau

Le segment des superalliages de nickel domine le marché en raison de leur comportement à l'oxydation

En fonction du matériau, le marché est segmenté en alliages d’aluminium, alliages de titane, superalliages de nickel, alliages d’acier et autres.

Le segment des superalliages de nickel acquiert la plus grande part de marché en raison de leur caractère indispensable dans les composants à section chaude fonctionnant à des températures et des contraintes extrêmes. Les matériaux à base de nickel offrent une résistance supérieure au fluage, des performances en fatigue à faible cycle et un comportement à l'oxydation. Ainsi, ce segment domine le marché, car il est largement utilisé dans les disques de turbine, les joints, les bagues et les carters structurels.

- Par exemple, en février 2025, Hindustan Aeronautics Limited a signé un contrat à long terme avec Safran Aircraft Engines pour fabriquer des pièces forgées pour turbines, y compris des pièces forgées d'anneaux en nickel critiques, pour les moteurs LEAP dans son usine de Bengaluru Ring Rolling.

Le segment des alliages de titane est le segment du marché qui connaît la croissance la plus rapide, tiré par les objectifs de réduction de la consommation de carburant et une adoption plus large dans les structures de ventilateurs et de compresseurs. Une résistance spécifique élevée, une résistance à la corrosion et des performances en fatigue soutiennent des conceptions plus légères, ce qui devrait augmenter la demande d'alliages de titane dans la construction de pièces de moteur au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par moteur Composant

La capacité à résister à des conditions de moteur extrêmes soutient la croissance du segment des disques de turbine

En fonction des composants du moteur, le marché est segmenté en disques de turbine, aubes de compresseur, arbres, carters et autres.

Le segment des disques de turbine acquiert la plus grande part du marché. La croissance des disques de turbine forgés, en particulier dans le forgeage des moteurs d'avion, est motivée par leur rôle essentiel dans la résistance aux températures extrêmes et aux forces centrifuges des moteurs modernes, ce qui stimule la demande de superalliages à haute résistance et de techniques de forgeage de précision. Les innovations matérielles telles que les superalliages avancés à base de nickel et les méthodes de forgeage à refroidissement rapide améliorent directement la durabilité des disques de turbine et devraient stimuler la croissance du segment.

Les aubes de compresseur constituent le segment du marché qui connaît la croissance la plus rapide, grâce à l'augmentation des taux de pression globaux et aux innovations en matière de profil aérodynamique qui augmentent le nombre d'aubes et les exigences de précision. L’adoption de systèmes avancés et d’automatisation pour développer la fabrication de composants de moteurs devrait stimuler la croissance du segment.

- Par exemple, en juin 2025, Safran Blades a inauguré une nouvelle usine ultramoderne de 124 millions de dollars à Marchin, en Belgique, pour produire des aubes de compresseur en titane pourmoteurs d'avion, visant à produire 700 000 lames par an d’ici 2026 en utilisant la robotique, l’IA et l’automatisation avancées.

Par type de moteur

L’utilisation croissante de matériaux composites avancés pour le développement de moteurs à double flux stimule la croissance du segment

En fonction du type de moteur, le marché est segmenté en turboréacteurs à double flux, turboréacteurs, turbopropulseurs et turbomoteurs.

Le segment des turboréacteurs à double flux capture la plus grande part du marché en raison des retards commerciaux dominants et du débit du marché secondaire. Les grandes bases installées, les pools de moteurs de rechange en expansion et les cycles LLP récurrents stimulent la demande de turboréacteurs à double flux pour les flottes de fuselages étroits et larges. En outre, l’utilisation de matériaux composites avancés pour réduire le poids et améliorer l’efficacité globale du moteur devrait soutenir la croissance du segment.

- Par exemple, en octobre 2025, Rolls-Royce a commencé à construire l’UltraFan, le plus grand turboréacteur à double flux au monde doté d’un ventilateur de 140 pouces de diamètre, qui promet un rendement énergétique 25 % supérieur à celui des moteurs actuels et utilise des pales de ventilateur avancées en carbone-titane et des composites à matrice céramique pour réduire le poids et améliorer les performances.

Les turbomoteurs constituent le segment du marché qui connaît la croissance la plus rapide, porté par l'acquisition d'hélicoptères et le développement des missions parapubliques. Expansion et modernisation des flottes militaires à travers le monde, essentielles aux hélicoptères et autres giravions utilisés dans la défense et les forces de l'ordre. Ceci, à son tour, stimule la demande de composants de moteur forgés robustes et hautes performances, capables de résister à des conditions opérationnelles extrêmes.

Par type d'avion

L’augmentation de la production d’avions stimule la croissance du segment des avions à voilure fixe

En fonction du type d’avion, le marché est segmenté en avions à voilure fixe et en avion à voilure tournante.

Le segment des avions à voilure fixe s'assure la plus grande part du marché grâce à des taux de production de moteurs soutenus et à une utilisation élevée dans les opérations commerciales. Les progrès des technologies des moteurs aérospatiaux et la demande croissante de transport aérien incitent les fabricants à investir dans des processus de forgeage de précision pour des pièces critiques telles que les disques de turbine et les aubes de compresseur, qui soutiennent l'expansion de la flotte d'voilure fixe à l'échelle mondiale.

Les aéronefs à voilure tournante constituent le segment du marché qui connaît la croissance la plus rapide, porté par le renouvellement de la flotte et les profils de missions à haute fréquence. Une utilisation élevée réduit les intervalles de maintenance, augmentant ainsi la demande de pièces forgées adjacentes aux turbomoteurs pour les arbres, les roulements et les bagues à section chaude à partir d'une base installée plus petite.

Par utilisateur final

La transition vers des moteurs de nouvelle génération stimule la croissance du segment OEM

En fonction de l’utilisateur final, le marché est segmenté en OEM et marché secondaire.

Le segment OEM domine le marché, porté par la poussée vers les moteurs de nouvelle génération, l’intégration de matériaux avancés et de technologies de fabrication, telles que les processus hybrides de forgeage additif. Ces avancées technologiques et matérielles encouragent les équipementiers à atteindre des performances moteur élevées et une réduction de poids, ce qui propulse la croissance du segment sur le marché.

Le marché secondaire est le segment du marché qui connaît la croissance la plus rapide, tiré par la reprise et l'expansion rapides du transport aérien mondial, ce qui entraîne des activités de maintenance, de réparation et de révision (MRO) plus fréquentes. Les compagnies aériennes adoptent des contrats de puissance à l'heure et des programmes de gestion de l'état des moteurs, augmentant ainsi le besoin de pièces de rechange forgées de haute qualité pour garantir la fiabilité et la longévité des moteurs.

Perspectives régionales du marché du forgeage de moteurs d’avion

North America Aircraft Engine Forging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord dominait le marché et était évaluée à 1,15 milliard de dollars en 2025, grâce à une base bien établie de forgerons de moteurs qualifiés et de fournisseurs de matériaux maîtrisant les pièces tournantes en nickel et en titane. La demande soutenue de disques, bagues et arbres à durée de vie limitée est soutenue par l'augmentation des visites en atelier sur une grande flotte de turboréacteurs installés. De plus, les investissements en cours dans des pays comme les États-Unis dans les capacités de fusion et de forge, ainsi que la restauration sélective des matériaux critiques, renforcent la sécurité de la chaîne d'approvisionnement et soutiennent l'expansion du marché. Les entreprises américaines élaborent diverses stratégies pour accroître leur part de marché du forgeage de moteurs d’avion.

- Par exemple, en juin 2025, Pursuit Aerospace a finalisé l’acquisition stratégique de Larson Forgings, basée à Chicago, élargissant ainsi ses capacités aux États-Unis dans le domaine des anneaux laminés sans soudure et des pièces forgées à matrice ouverte pour moteurs d’avion.

Europe

Le marché européen bénéficie de l’écosystème mature des moteurs d’avion de la région, qui comprend des intégrateurs de premier plan, des forgerons spécialisés et des installations de traitement thermique et d’essais non destructifs (CND), préservant ainsi les travaux de section chaude de grande valeur dans la région. La demande prévisible du marché secondaire de la part des transporteurs européens entraîne des cycles de remplacement réguliers des disques et anneaux en nickel. Les fabricants de moteurs s'associent à des sociétés de forge pour garantir des composants de moteur clés de haute qualité et répondre aux besoins croissants de production et de maintenance.

- Par exemple, en juillet 2024, le groupe Forged Solutions, basé au Royaume-Uni, a signé un accord de fourniture pluriannuel avec la société belge Safran Aero Boosters pour fournir des composants forgés pour les principaux moteurs d'avion, notamment les plates-formes LEAP et GEnx. Le contrat devrait garantir une capacité critique de forgeage d’anneaux et d’arbres en Europe afin de répondre à la demande à long terme pour les modules de moteurs d’avion de Safran.

Asie-Pacifique

L'Asie-Pacifique est la région de marché qui connaît la croissance la plus rapide, alimentée par l'expansion des flottes commerciales qui stimulent à la fois l'admission des moteurs OEM et le débit de maintenance, de réparation et de révision (MRO). Des pays comme le Japon, la Chine, l'Inde et la Corée du Sud renforcent leur contenu local en titane et en composants laminés en anneaux, renforçant ainsi l'autonomie régionale. Les politiques gouvernementales et les initiatives industrielles renforcent les chaînes d'approvisionnement nationales en pièces de moteur qualifiées, ce qui soutient à son tour la croissance du marché dans la région.

Amérique latine, Moyen-Orient et Afrique

La dynamique du marché s'accélère en Amérique latine, au Moyen-Orient et en Afrique en raison d'une empreinte aérospatiale croissante et du renouvellement continu de la flotte qui soutient une augmentation progressive des volumes OEM et du marché secondaire. La présence de grandes flottes de gros-porteurs et les taux d'utilisation élevés dans les hubs du Golfe soutiennent une demande constante sur le marché secondaire pour le remplacement d'anneaux et de disques à section chaude. Les stratégies nationales en Arabie saoudite et aux Émirats arabes unis élargissent la capacité locale de MRO tout en introduisant une fabrication sélective de composants pour stimuler le contenu régional.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation technologique et les collaborations stratégiques avec les constructeurs d’équipement d’origine favorisent un leadership concurrentiel sur le marché du forgeage de moteurs d’avion

Le marché du forgeage de moteurs d'avion est modérément consolidé, dominé par des acteurs mondiaux clés, notamment Precision Castparts Corp., ATI Inc., Doncasters Group, Safran SA et Bharat Forge. La compétition se concentre sur l'innovation technologique dans les processus de forgeage, les matériaux avancés tels quesuperalliages à base de nickelet des alliages de titane, ainsi que des partenariats solides avec les équipementiers de l'aérospatiale. Ces entreprises exploitent des capacités étendues de recherche et de développement, des collaborations stratégiques et des affiliations gouvernementales pour maintenir leur leadership dans la production de composants forgés à haute résistance et résistants à la fatigue, essentiels aux performances des moteurs de nouvelle génération, à l'efficacité énergétique et à la durabilité.

LISTE DES PRINCIPALES ENTREPRISES DE FORGEAGE DE MOTEURS D'AVION PROFILÉES

- Precision Castparts Corp. (États-Unis)

- ATI inc.(NOUS.)

- Howmet Aerospace Inc. (États-Unis)

- Groupe de solutions forgées Ltd.(ROYAUME-UNI.)

- Bharat Forge Limited (Inde)

- Doncasters Group Ltd.

- Kobe Steel, Ltd. (Japon)

- MTU Aero Engines AG(Allemagne)

- Société IHI(Japon)

- Pièces forgées et alliages indépendants Ltd.(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Rolls-Royce a signé un accord de fabrication avec Bharat Forge pour produire des pales de soufflante avancées en Inde pour ses moteurs d'avions d'affaires Pearl 700 et Pearl 10X, élargissant ainsi sa présence en matière d'approvisionnement en composants de moteurs d'avion.

- Juillet 2025 :Bharat Forge annonce son intention d'installer une usine à anneaux avancée à Pune dédiée aux composants de moteurs d'avion après avoir remporté un important contrat d'approvisionnement avec Pratt & Whitney Canada, augmentant ainsi considérablement sa capacité de forgeage pour les programmes aérospatiaux mondiaux.

- Juin 2025 :Forged Solutions Group a signé un accord de fourniture pluriannuel avec Safran Aero Boosters pour les composants annulaires et les arbres utilisés dans les principaux moteurs d'avions commerciaux, garantissant ainsi une capacité de forgeage à long terme pour LEAP et d'autres programmes.

- Février 2025 :La société chinoise Aerospace Science & Technology Co. a signé un accord d’approvisionnement à long terme avec un important fabricant international de moteurs d’avions commerciaux pour des pièces forgées annulaires d’une valeur d’environ 65 millions de dollars sur la période 2025-2030, garantissant ainsi des volumes d’exportation sur plusieurs années.

- Février 2025 :Safran Aircraft Engines a signé un contrat avec Hindustan Aeronautics Limited pour des pièces forgées pour turbines, notamment des anneaux en nickel, pour les moteurs LEAP.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par matériau, par composant de moteur, par type de moteur, par type d'avion, par utilisateur final et région |

|

Par Taper |

· Forgeage à matrice ouverte · Forgeage en matrices fermées · Forgeage d'anneaux roulés sans soudure |

|

Par Matériel |

· Alliages d'aluminium · Alliages de titane · Superalliages de nickel · Alliages d'acier · Autres |

|

Par composant du moteur |

· Disques de turbine · Pales de compresseur · Arbres · Boîtiers · Autres |

|

Par type de moteur |

· Turboréacteurs à double flux · Turboréacteurs · Turbopropulseurs · Turbomoteurs |

|

Par type d'avion |

· Avion à voilure fixe o Avions commerciaux o Avions d'affaires o Avions de l'aviation générale o Avions militaires · Avion à voilure tournante o Hélicoptères militaires o Hélicoptères civils |

|

Par Utilisateur final |

· OEM · Pièces de rechange |

|

Par géographie |

· Amérique du Nord (par type, par matériau, par composant, par type de moteur, par type d'avion, par utilisateur final et pays) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type, par matériau, par composant, par type de moteur, par type d'avion, par utilisateur final et pays) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Russie (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type, par matériau, par composant, par type de moteur, par type d'avion, par utilisateur final et pays) o Chine (par type d'avion) o Japon (par type d'avion) o Inde (par type d'avion) o Corée du Sud (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Amérique latine (par type, par matériau, par composant, par type de moteur, par type d'avion, par utilisateur final et pays) o Brésil (par type d'avion) o Mexique (par type d'avion) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par type, par matériau, par composant, par type de moteur, par type d'avion, par utilisateur final et pays) o EAU (par type d'avion) o Arabie Saoudite (par type d'avion) o Reste du Moyen-Orient et de l'Afrique (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,20 milliards de dollars en 2025 et devrait atteindre 5,23 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,15 milliard de dollars.

Le marché croît à un TCAC de 5,6 % au cours de la période de prévision (2026-2034).

Le segment du forgeage à matrice fermée est en tête du marché par type.

Le facteur clé qui anime le marché est l’augmentation de la production de programmes d’avions de nouvelle génération.

Precision Castparts Corp. (États-Unis), ATI Inc. (États-Unis), Howmet Aerospace Inc. (États-Unis) et Forged Solutions Group Ltd. (Royaume-Uni) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés