Taille du marché, part et analyse de l’industrie des matériaux composites pour moteurs aéronautiques, par application (avions commerciaux, avions militaires et avions de l’aviation générale), par composant (pales de ventilateur, aubes directrices, carénages, carter de moteur, nacelle de moteur et autres pièces d’extrémité froide), par type de composite (composites à matrice polymère, composites à matrice de carbone et composites à matrice métallique), par type de fibre (fibres de carbone, fibres céramiques et fibres de verre) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

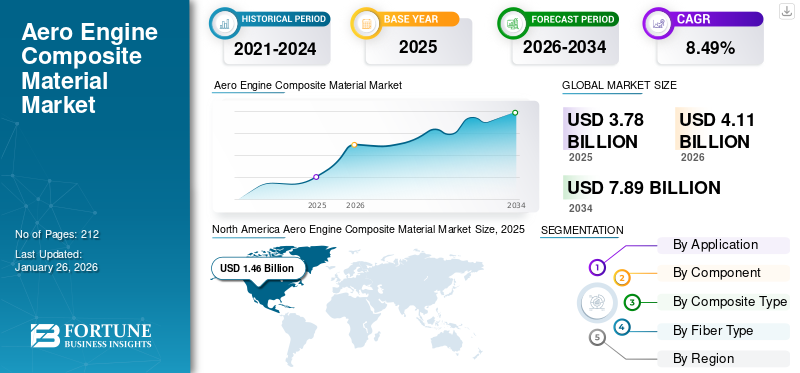

La taille du marché mondial des matériaux composites pour moteurs d'avion était évaluée à 3,78 milliards USD en 2025. Le marché devrait passer de 4,11 milliards USD en 2026 à 7,89 milliards USD d'ici 2034, avec un TCAC de 8,49 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des matériaux composites pour moteurs d'avion avec une part de marché de 38,56 % en 2025.

Les matériaux composites sont utilisés dans l'industrie aérospatiale depuis de nombreuses décennies, initialement dans des applications non critiques pour la sécurité et plus récemment comme structures primaires, notamment les structures du fuselage et des ailes des derniers avions de Boeing, Airbus et Bombardier. Un marché aérospatial en constante croissance présente des opportunités majeures pour le Royaume-Uni.compositesecteur pour développer des produits et des technologies pour les plates-formes actuelles et futures, avec la capacité des matériaux composites de plus en plus avancés et adaptés aux applications dans l'environnement aéronautique.

Les moteurs d’avion présentent un environnement incohérent et exigeant pour tout système matériel. Ces conceptions de moteurs d'avion sont orientées vers la réduction de la consommation de carburant, une poussée plus élevée et un poids plus léger pour un meilleur rendement énergétique. En outre, l’introduction de matériaux composites avancés pour moteurs d’avion nécessite des programmes de développement intensifs et avancés. Depuis 1980, la consommation moyenne de carburant des avions commerciaux a diminué de 27 % pour les gros porteurs et de 35 % pour les avions étroits.

Le taux de production croissant de composites pour avions commerciaux stimule la croissance du marché des composites pour moteurs d’avion. De plus, l'utilisation decéramiqueet les composites à matrice métallique contribuent à réduire le poids des moteurs, leur permettant de fonctionner à des températures plus élevées. Cependant, l’investissement élevé en capital et le coût de remplacement des matériaux composites pour moteurs d’avion pourraient freiner la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des matériaux composites pour moteurs aéronautiques

Taille et prévisions du marché

- Taille du marché en 2025 : 3,78 milliards de dollars

- Taille du marché en 2026 : 4,11 milliards USD

- Taille du marché prévue pour 2034 : 7,89 milliards de dollars

- TCAC : 8,49 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des matériaux composites pour moteurs d'avion avec une part de 38,56 % en 2025, soutenue par la présence de grands motoristes tels que GE Aviation et Pratt & Whitney, de solides investissements dans les matériaux aérospatiaux de nouvelle génération et une forte adoption de composites légers dans l'aviation commerciale et de défense.

- Par type de composite, les composites à matrice de carbone (CMC) devraient détenir la plus grande part au cours de la période de prévision en raison de leur résistance aux températures élevées, de leurs propriétés légères et de leur capacité à améliorer le rendement énergétique des moteurs aéronautiques modernes.

Faits saillants du pays

- États-Unis : investissements importants dans des installations de fabrication et d'essai de composites avancés, avec GE et Rolls-Royce en tête des innovations dans les composants de moteurs à base de CMC pour les avions de nouvelle génération.

- Royaume-Uni : forte présence de Rolls-Royce et de GKN Aerospace, qui stimulent la recherche sur les composites durables, notamment les matériaux à base de carbone-titane et de matrice céramique pour les moteurs à réaction avancés.

- France : L’expansion par Safran de la production de moteurs LEAP, intégrant des composites de fibres de carbone tissées en 3D, répond à la demande croissante de moteurs d’avions commerciaux économes en carburant.

- Chine : La croissance rapide des livraisons d’avions et des programmes de moteurs nationaux, associée à l’augmentation des dépenses de défense, stimule la demande de composites légers pour les moteurs d’avion dans les secteurs de l’aviation commerciale et militaire.

IMPACT DU COVID-19

L’impact à court terme sur les livraisons d’avions a perturbé la chaîne d’approvisionnement du marché composite des moteurs aéronautiques en 2020-2021

L’apparition de la pandémie de COVID-19 et les mesures sévères de confinement ont eu un impact considérable sur l’industrie aéronautique, entraînant un arrêt à court terme des vols et une perturbation des retards dans la chaîne d’approvisionnement dans les livraisons d’avions et de moteurs. Suite aux graves perturbations causées par la pandémie de COVID-19, l’industrie aéronautique a rebondi avec une forte demande de passagers et une forte croissance financière en 2024. À mesure que les compagnies aériennes élargissent leurs flottes pour répondre à la demande croissante, le besoin de matériaux composites avancés pour moteurs d’avion augmente. Ces matériaux sont essentiels pour améliorer les performances du moteur et le rendement énergétique, s'alignant ainsi sur l'accent mis par l'industrie sur la durabilité et la réduction des émissions de carbone. De grands constructeurs tels que GE Aviation, Safran, Rolls-Royce et CFM International investissent activement dans de nouvelles technologies pour améliorer l'efficacité des moteurs et réduire le poids grâce à des composites avancés.

Dynamique du marché

Facteurs du marché

L'adoption croissante de matériaux composites dans les moteurs technologiquement avancés conduit à des moteurs légers et économes en carburant

Les progrès technologiques dans une variété de mélanges composites constituent une tendance clé qui augmente la demande dans lemoteur d'avionmarché des composites. Les fabricants de composites pour moteurs d’avion se concentrent de plus en plus sur la mise en œuvre de techniques avancées de fabrication de composites pour moteurs d’avion qui augmentent le rendement énergétique du moteur et réduisent les émissions de CO2. En outre, des acteurs clés tels que GE Aviation, Solvay SA et Meggitt PLC, entre autres, s'efforcent d'améliorer leur portefeuille et de fabriquer des moteurs économes en carburant en utilisant des technologies complètes pour résister à la concurrence du marché.

Par exemple, en août 2024, ÉireComposites, une entreprise basée à Galway impliquée dans la fabrication de matériaux composites renforcés de fibres, a signé un contrat avec Avic Sac Commercial Aircraft Co. Ltd. pour produire des composants composites pour l'Airbus A220. ÉireComposites est également activement impliqué dans des projets innovants tels que TOSCA, axé sur les aérostructures composites durables. De tels développements augmentent la demande de matériaux légers dans l'industrie aérospatiale. Cette collaboration aide le secteur de l'aviation à élargir le marché des matériaux composites pour les moteurs afin d'atteindre un meilleur rendement énergétique.

Les moteurs d’avion à haut rendement énergétique réduisent les émissions de carbone et réduisent également les coûts opérationnels. De plus, de nombreuses organisations gouvernementales ont mis en œuvre de nouvelles réglementations sur les émissions, grâce auxquelles la demande de moteurs économes en carburant a conduit à la croissance du marché. En septembre 2024, l'IATA a publié ses politiques mises à jour et ses feuilles de route Net Zero pour l'industrie aéronautique. Cela confirme que l'industrie du transport aérien peut parvenir à la décarbonisation d'ici 2050. Des cadres politiques et financiers clairs soutiendront les changements nécessaires dans tous les secteurs économiques, selon le directeur général de l'IATA, Willie Walsh.

De plus, Airbus et MTU Aero Engines participent activement au développement de programmes d'avions zéro émission axés sur des moteurs d'avion économes en carburant. Une telle attention accrue portée à la réduction des émissions et à la réalisation de moteurs économes en carburant devrait promouvoir l’adoption de matériaux composites dans la fabrication de moteurs.

Application croissante des matériaux composites dans les moteurs technologiquement avancés pour alimenter la croissance du marché

Les progrès technologiques dans une variété de mélanges composites sont un facteur clé contribuant à la croissance du marché des matériaux composites pour moteurs d’avion. Les fabricants de matériaux composites pour moteurs d’avion se concentrent considérablement sur la mise en œuvre de techniques de fabrication avancées qui augmentent le rendement énergétique des moteurs et réduisent les émissions de CO2. Les moteurs d’avion à haut rendement énergétique réduisent les émissions de carbone et les coûts opérationnels.

De plus, de nombreuses organisations gouvernementales ont mis en œuvre de nouvelles réglementations sur les émissions, grâce auxquelles la demande de moteurs économes en carburant a aidé le marché. De plus, l’utilisation de matériaux composites, notammentfibre de carbone, pour concevoir des moteurs plus légers et plus économes en carburant. Par exemple,

- En janvier 2025, Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites), une filiale d'AVIC Composites, a lancé sa première pale de ventilateur en composite lors d'une cérémonie à Lingang, Shanghai. Ces composites devraient être mis en œuvre dans la stratégie de développement de l’industrie de l’aviation civile. Par conséquent, l’utilisation accrue de matériaux en fibre de carbone pour fabriquer des moteurs économes en carburant destinés à l’aviation moderne devrait stimuler le marché.

Restrictions du marché

Coût plus élevé associé aux matériaux composites pour entraver la croissance du marché

Bien que les matériaux composites soient largement utilisés dans l’industrie aérospatiale, les coûts de fabrication élevés de leur production ont freiné la croissance du marché. De plus, la difficulté de réparer les composites par rapport aux structures métalliques restreint également le marché. Le coût plus élevé associé aux matériaux composites pour moteurs d’avion est dû au prix de la fibre et au processus complexe requis pour fabriquer le produit final. De plus, il est difficile de déterminer quand la structure interne des composants composites d’un avion a été endommagée, ce qui rend l’inspection difficile et coûteuse. Les machines et les outils nécessaires à la fabrication de thermoplastiques et d'autres composites sont coûteux et entraînent des coûts de produit élevés. Il n’est donc pas commercialement viable d’adopter des matériaux composites à grande échelle. De plus, le coût d’une réclamation pour dommages structurels en composites est plus élevé que celui des homologues construits en alliage.

Opportunités de marché

L’accent accru mis sur les pratiques aéronautiques durables est devenu une opportunité de remodeler le marché

L’industrie aéronautique subit une pression croissante pour réduire les émissions de carbone et améliorer le rendement énergétique. Par exemple, en octobre 2022, les États membres de l’Organisation de l’aviation civile internationale (OACI) ont convenu d’un objectif ambitieux à long terme (LTAG) de zéro émission nette.dioxyde de carbone (CO2)émissions de l’aviation d’ici 2050. Ainsi, il y a une augmentation de la demande de matériaux légers tels que les composites en fibre de carbone. Ces matériaux réduisent le poids et contribuent à réduire la consommation de carburant. Cela contribue en outre à améliorer les performances des moteurs d’avion.

Ainsi, alors que l’industrie aéronautique se concentre sur la réduction des émissions de carbone, elle dépend fortement des matériaux composites légers pour répondre aux besoins d’avions plus économes en carburant. De plus, l’adoption de matériaux composites avancés s’aligne sur les normes réglementaires adoptées pour réduire l’impact environnemental. Par conséquent, il encourage les entreprises à investir et à développer des technologies composites innovantes pour les moteurs d’avion. Cette évolution vers la durabilité présente d’importantes opportunités de croissance pour les matériaux composites sur le marché des moteurs d’avion.

Des taux de production d’avions plus élevés, nécessitant des capacités efficaces de traitement des composites pour créer des opportunités de marché pour le marché des matériaux composites pour moteurs aéronautiques

Ces derniers temps, le transport aérien est de plus en plus fréquent en raison de l'augmentation du revenu par habitant de la population mondiale, des investissements croissants dans l'infrastructure aéronautique de la part des principaux acteurs et de la demande croissante d'avions de la part des secteurs commercial, militaire et de défense. Au cours de l’année 2024, les livraisons d’avions commerciaux d’Airbus ont augmenté de 4,2 pour cent pour atteindre 766. Selon un communiqué d’Airbus, son activité d’avions commerciaux a enregistré 878 nouvelles commandes brutes. De plus, Boeing et Airbus prévoient de plus que doubler leurs cadences de production de 787 et d’A350 de 2024 d’ici 2026.

De plus, avec l’augmentation du transport aérien, il existe une demande de modernisation de la flotte aérienne. Par exemple, en mars 2025, EVA Air a élargi son engagement dans la flotte Airbus en exerçant des options sur six A350-1000 et trois A321neo supplémentaires, évalués à 3,1 milliards de dollars. Une telle modernisation accroît la nécessité d’installer des technologies avancées pour les rendre économes en carburant. De ce fait, les principaux acteurs adoptent de plus en plus de capacités efficaces de traitement des composites. En outre, pour minimiser les coûts et le poids, les principaux acteurs du marché utilisent un moyen réalisable en améliorant la capacité des thermoplastiques à être soudés par fusion par des techniques de soudage par résistance ou par induction.

Par exemple, l'empennage du G650 Business Jet de Gulfstream via Fokker Aerostructure a été réalisé par soudage par induction. Cette construction a permis d'économiser 10 % de poids et de réduire les coûts de 20 % par rapport à la structure composite thermodurcissable. En outre, dans une expérience, Boeing a démontré l'utilisation de carbone-composite polymère renforcé de fibresdans la cellule de l'avion Boeing 787, où les matériaux composites ont contribué à réduire la consommation de carburant et le dioxyde de carbone d'au moins 14 à 15 %.

Pour cette raison, de nombreux acteurs clés tels que GE Aviation, Safran et Airbus prévoient d’adopter des matériaux composites dans les avions de nouvelle génération, créant ainsi des opportunités de marché pour le marché des matériaux composites pour moteurs d’avion.

Défis du marché

Défis de certification et de chaîne d’approvisionnement dans les composites de moteurs aéronautiques

Les défis de certification proviennent de la sensibilité des composites aux défauts tels que les dommages causés par des impacts à faible énergie, nécessitant des tests rigoureux pour répondre aux normes de sécurité aérienne. Contrairement aux métaux, les défauts internes (par exemple, délaminage, désalignement des fibres) nécessitent uncontrôles non destructifs (CND)méthodes, ce qui augmente les coûts et les délais. Les organismes de réglementation imposent des validations environnementales et de performances approfondies, en particulier pour les nouveaux matériaux tels que les composites à matrice céramique (CMC), prolongeant ainsi les cycles de R&D. En outre, le marché est également confronté à des problèmes de chaîne d'approvisionnement résultant d'une forte dépendance à l'égard de matières premières spécialisées (par exemple, fibres de carbone, résines), provenant de fournisseurs mondiaux limités, créant des goulots d'étranglement. Les perturbations géopolitiques et les retards logistiques provoquent des pénuries de matériaux, augmentant les coûts et les risques de production. Les processus de durcissement à haute température et la stratification de précision nécessitent des équipements de niche, ce qui met à rude épreuve les petits fabricants. De tels facteurs devraient créer des défis qui entravent la croissance du marché.

Initiatives de R&D (historiques et actuelles) des principaux acteurs fabriquant des moteurs aéronautiques et des composants de moteurs aéronautiques

- GKN Aerospace a annoncé un investissement de 64,8 millions de dollars dans une nouvelle usine de fabrication additive à Trollhättan, en Suède, soutenu par 15,55 dollars de l'initiative Industriklivet de l'Agence suédoise de l'énergie. L'installation réduira les déchets de matières premières jusqu'à 80 % grâce à des méthodes avancées de fabrication couche par couche, réduisant ainsi considérablement les émissions et les coûts. Devrait être opérationnel en 2024, il créera 150 emplois qualifiés et permettra de fabriquer des composants de moteurs d'avion plus légers et plus efficaces. Cela marque une percée dans la fabrication aérospatiale durable de composants volumineux et complexes. L’installation favorise l’utilisation de matériaux composites avancés en permettant une fabrication additive efficace pour les gros composants de moteurs d’avion. Cela réduit le gaspillage de matériaux et la consommation d’énergie tout en prenant en charge des conceptions légères et hautes performances. De telles innovations stimulent la croissance et l’adoption des composites dans les technologies aéronautiques durables à l’échelle mondiale.

- En novembre 2023, Rolls-Royce a terminé les tests à 100 %Carburant d’aviation durable (SAF)sur tous ses moteurs d'avions civils en production, y compris les séries Trent et Pearl. Les tests, menés au sol et en vol, ont confirmé que le SAF n'a pas d'impact sur les performances du moteur. Cette étape répond à un engagement de 2021 visant à démontrer la compatibilité avec SAF et soutient l'objectif de l'entreprise d'atteindre zéro émission nette d'ici 2050. Cette réalisation souligne le leadership de Rolls-Royce en matière de technologie aéronautique durable. L'utilisation de 100 % SAF correspond à la demande croissante de matériaux composites légers, car ces matériaux améliorent le rendement énergétique et réduisent les émissions. Les composites avancés, tels que les composants en fibre de carbone et à matrice céramique, sont essentiels pour optimiser les performances du moteur avec SAF. Cela stimule l’innovation et l’adoption de matériaux durables sur le marché des moteurs aéronautiques.

- La technologie composite à matrice céramique constitue la pièce maîtresse de la stratégie de propulsion par réaction de GE pour le 21e siècle. Les CMC représentent l’un des efforts technologiques les plus agressifs de GE Aviation au cours de sa longue histoire. Les carénages de turbine GE fabriqués à partir de CMC fonctionnent désormais avec succès dans la section la plus chaude du turboréacteur à double flux LEAP le plus vendu, produit par CFM International (une société commune à 50/50 de GE et Safran Aircraft Engines), qui propulse des centaines d'avions de ligne commerciaux monocouloirs.

- Rolls Royce a créé une installation dédiée à la recherche et au développement de matériaux et de procédés composites à matrice céramique (CMC) destinés à être utilisés dans les composants de moteurs d'avion de nouvelle génération à Cypress, en Californie.

Tendances du marché des matériaux composites pour moteurs aéronautiques

Adoption élevée du composite à matrice céramique dans la section chaude du moteur pour stimuler la croissance du marché

Les céramiques et les mélanges céramique-métal sont utilisés dans la partie chaude du moteur, principalement appelée chambres de combustion en raison de leur haute résistance à la chaleur. Ils ont des points de fusion élevés et ne nécessitent pas de systèmes de refroidissement ; par conséquent, ils sont utilisés pour fabriquer des pièces de moteur plus légères et moins compliquées. La céramique constitue l'élément le plus vital du secteur des matériaux composites pour moteurs d'avion, car un certain nombre d'innovations scientifiques et manufacturières utilisent ce matériau pour créer des composites à matrice céramique (CMC). Ceux-ci sont également très avancés et présentent une dureté et une résistance élevées sans perdre leurs propriétés supérieures de traitement thermique de la céramique et du verre. Composés deCarbure de silicium (SiC), les fibres céramiques, la résine céramique et les CMC sont fabriqués à l'aide d'un processus sophistiqué et sont encore améliorés par des revêtements exclusifs. Les principaux acteurs du marché prennent des initiatives et dépensent davantage en techniques de développement de matériaux pour augmenter leurs ventes. Par exemple,

- L’Amérique du Nord a connu une croissance du marché des matériaux composites pour moteurs d’avion, passant de 1,23 milliard de dollars en 2023 à 1,34 milliard de dollars en 2024.

- Chez General Aviation, le développement du CMC est le point culminant d’un investissement de 1,5 milliard de dollars et de décennies de recherche, qui ont conduit à des avancées cruciales dans les moteurs GE utilisés dans les avions militaires et civils.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par candidature

Le segment des avions commerciaux occupe la position la plus élevée sur le marché en raison de l'augmentation de la demande de moteurs de génération moderne.

En fonction des applications, le marché est segmenté en avions commerciaux,avion militaireet les avions de l'aviation générale.

Les avions commerciaux constituaient le segment le plus important, avec une part de marché significative des moteurs d'avion de 50,28 % en 2026. La demande croissante de moteurs d'avions commerciaux et de génération moderne en raison de l'augmentation du trafic aérien de passagers devrait alimenter la croissance du marché. De plus, les opérateurs aériens acceptent le concept de filiales aériennes à bas prix pour augmenter leurs revenus. Ainsi, une croissance plus élevée du segment est prévue au cours de la période de prévision. La demande de matériaux composites dans les moteurs d'avion est particulièrement forte dans le segment des avions à fuselage étroit, comme l'A320neo, tandis que les avions à fuselage large bénéficient également de ces matériaux pour une efficacité accrue. En outre, divers constructeurs de moteurs d’avions se concentrent sur l’expansion de la production de moteurs d’avions commerciaux en réponse à l’augmentation de la demande mondiale. Par exemple, en septembre 2024, Safran, motoriste aéronautique, a annoncé l'extension de sa capacité de production de moteurs LEAP à Querétaro, au Mexique, pour produire des moteurs d'avions commerciaux. Le moteur LEAP est conçu avec des matériaux composites, en particulier des composites de fibres de carbone tissées en 3D, principalement pour ses pales et son carter de ventilateur. De telles stratégies d’expansion accélèrent la production de moteurs d’avion en matériaux composites, stimulant ainsi la croissance du marché au cours de la période de prévision.

Les avions militaires constituent le segment émergent du marché en raison de l’augmentation des achats d’avions militaires en raison des dépenses de défense élevées et de la popularité croissante des moteurs à haut débit dans les avions militaires. De plus, la demande croissante d’avions destinés aux applications de surveillance dans l’armée stimule la croissance du segment. Plusieurs avions militaires utilisent des matériaux composites pour divers composants des moteurs, tels que les pales de soufflante, les conduits de dérivation et autres. Par exemple, en juin 2024, GE Aerospace et Hindustan Aeronautics Limited ont annoncé une collaboration pour produire des chasseurs avancés.moteurs à réaction. Selon les responsables, le conduit de dérivation du moteur sera réalisé en matériau composite à matrice polymère. De tels développements conduisent à l'adoption de matériaux composites dans la fabrication de moteurs d'avions, ce qui devrait alimenter la croissance du segment.

- Le segment des avions militaires devrait détenir une part de 33,6 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des carters de moteur dominera le marché en raison de la forte demande de capots de moteur légers

En fonction des composants, le marché est segmenté en pales de ventilateur, aubes directrices, carénages, carter de moteur, nacelle de moteur et autres pièces d’extrémité froide.

Le segment des carters de moteur devrait dominer la part de marché de 26,77 % en 2026. L’expansion de l’industrie aérospatiale avec une demande croissante d’avions légers conduit au développement de carters de moteur légers et de capots composés de matériaux composites tels que la fibre de carbone. De plus, le carter moteur de génération moderne est conçu pour réduire davantage le bruit produit par le moteur. En outre, la demande de matériaux composites pour fabriquer diverses pièces de moteurs d’avion, notamment le carter de moteur, augmente. Par exemple, en novembre 2023, Rolls-Royce a fait fonctionner son moteur UltraFan, le plus gros moteur à réaction au monde, à pleine puissance en utilisant 100 % de carburant d'aviation durable (SAF) dans son installation Testbed 80 à Derby, au Royaume-Uni. L'UltraFan est 10 % plus efficace que le Trent XWB et intègre des technologies avancées telles que le carbone. titanepales de ventilateur, boîtiers composites et composites à matrice céramique (CMC). L'utilisation par l'UltraFan de matériaux composites légers tels que les pales de ventilateur en carbone-titane et les CMC réduit le poids du moteur et améliore l'efficacité thermique, stimulant ainsi la demande de composites avancés.

Les pales de ventilateur constituent un segment émergent en raison de la demande croissante de pales de ventilateur pour alimenter les moteurs à corps étroit et large. Ces moteurs sont légers et offrent un rapport poussée/poids élevé. Par exemple, les pales du ventilateur GE90 sont fabriquées en composite de fibre de carbone et constituent le moteur à réaction le plus grand et le plus puissant au monde. Le segment des pales de ventilateur devrait connaître une croissance significative en raison de la demande croissante de divers composants de moteur composites destinés à réduire le poids du moteur et à améliorer le rendement énergétique. Par exemple, en janvier 2025, Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites) a achevé la production de sa première pale de ventilateur composite. De tels développements stimulent la production de matériaux avancés pour obtenir des moteurs plus légers, plus économes en carburant et dotés de meilleures performances aérodynamiques.

Le segment des nacelles de moteur devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à la demande accrue d’avions dotés de systèmes et de solutions de nacelles avancés. Les nacelles composites sont conçues pour être plus légères afin d'offrir une meilleure économie de carburant au moteur, stimulant ainsi la croissance du segment. De plus, l’augmentation de la R&D pour un avenir durable de l’aviation contribue également à la croissance. La croissance du segment des nacelles de moteur est attribuée à la demande croissante de nacelles composites. En novembre 2024, GKN Aerospace a annoncé avoir livré deux nacelles C-27J à Leonardo Aircraft. Les composants composites des nacelles sont produits sur le site de fabrication de Cowes de GKN Aerospace.

Par type composite

DûGrâce aux capacités d'absorption des températures élevées, le segment des composites à matrice de carbone devrait connaître une forte croissance au cours de la période de projection.

En fonction du type de composite, le marché est segmenté en composites à matrice polymère, composites à matrice carbone et composites à matrice métallique.

On estime que le segment des composites à matrice de carbone connaîtra des taux de croissance plus élevés au cours de la période de projection 2026-2034. Le segment des composites à matrice de carbone a dominé le marché avec une part de marché de 42,41 % en 2026. La demande croissante de composites à matrice de carbone pour les applications modernes de carters de moteur dans les avions commerciaux et militaires stimule la croissance du segment. De plus, les composites à matrice de carbone sont un type unique de matériau composite pour moteur d’avion constitué de fibres de carbone incorporées dans une matrice carbonée. Le carbone est un excellent matériau résistant aux températures élevées. La fibre de carbone est utilisée partout dans les avions ; par exemple, l'avion de passagers Boeing 787 Dreamliner est composé à 50 % en poids de matériau composite, la majeure partie du matériau composite étant un stratifié en fibre de carbone ou un sandwich en fibre de carbone. Des entreprises telles que GE Aviation utilisent des CMC dans les moteurs commerciaux. Ils ont mis en œuvre avec succès des composants CMC dans le moteur LEAP, qui propulse les avions Airbus A320neo et Boeing 737 MAX. De plus, les avionneurs adoptent de plus en plus les CMC dans leurs moteurs d’avion en raison de leur résistance aux températures élevées, de leurs propriétés légères et de leur potentiel d’amélioration du rendement énergétique. Par exemple, en octobre 2024, Bombardier a annoncé des progrès importants dans la production de son très attendu biréacteur d’affaires Global 8000. Le moteur du Global 8000 est équipé des CMC oxyde-oxyde (Ox-Ox) de GE Aviation, qui font partie du moteur Passport.

Le segment des composites à matrice polymère détenait une part de marché importante en 2024 et devrait afficher une croissance remarquable au cours de la période de prévision. Les composites avancés à matrice polymère ont une capacité d'absorption des chocs élevée et une conception de structure innovante, offrant ainsi plus de sécurité au moteur et à l'avion. Ainsi, la demande de composites à matrice polymère devrait augmenter en raison de ses propriétés.

L’utilisation croissante des composites à matrice métallique en raison de leur haute résistance, de leur rigidité et de leur faible densité par rapport aux matériaux à base de nickel et d’acier stimulent la croissance du segment. Les composites à matrice métallique en titane (MMC) sont largement utilisés pour les applications de moteurs en raison de leur excellente résistance longitudinale à haute température.

Par type de fibre

Le segment de la fibre de carbone domine le marché en raison de ses propriétés plus légères

En fonction du type de fibre, le marché est segmenté en fibres de carbone, fibres céramiques et fibres de verre.

On estime que le segment des fibres de carbone est le segment le plus important du marché des matériaux composites pour moteurs d'avion, avec une part de 48,02 % en 2026. La demande croissante de pales de ventilateur légères en fibre de carbone pour stimuler la croissance du segment. De plus, ces pales de ventilateur en fibre de carbone de génération moderne sont désormais avancées, légères et fabriquées dans un matériau durable. Le faible poids et la haute résistance du matériau en fibre de carbone réduisent le poids total des composants de l'avion, conduisant à un meilleur rendement énergétique et à une réduction des émissions. Ceci est particulièrement essentiel pour respecter des réglementations environnementales strictes et réduire les coûts d’exploitation.

- La famille A320neo, ainsi que l'A220, stimulent la demande de composites pour moteurs d'avion, car ces avions à fuselage étroit nécessitent des composants de moteur légers et efficaces fabriqués à partir d'un matériau composite en fibre de carbone pour répondre aux normes environnementales et de performance.

Le segment des fibres céramiques détenait une part de marché de 31,46 % en 2024. Le segment devrait croître au taux de croissance annuel composé le plus élevé de 8,61 % au cours de la période de prévision. La croissance du segment est attribuée à la forte adoption de fibres céramiques pour les tuyères d’échappement des moteurs aéronautiques afin de stimuler la croissance du segment.

Perspectives régionales du marché des matériaux composites pour moteurs aéronautiques

Le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe et reste du monde.

North America Aero Engine Composite Material Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région Amérique du Nord a accaparé 38,56 % du marché mondial en 2025, générant 1,46 milliard de dollars de revenus, et devrait atteindre 1,59 milliard de dollars en 2026. Cette croissance est attribuée à la présence d'un grand nombre d'acteurs fabriquant des composants d'avions et de moteurs. En outre, le gouvernement américain investit dans la qualité et l’efficacité des avions de transport et de leurs moteurs, ce qui devrait alimenter la croissance du marché. On note également une augmentation des investissements de défense dans l'acquisition d'avions de combat, d'armes militaires hélicoptères, avions monomoteurs et hélicoptères de sauvetage. De plus, des sociétés telles que GE Aviation et Pratt & Whitney sont des acteurs clés en Amérique du Nord. Le moteur GTF (Geared Turbofan) de Pratt & Whitney intègre des composites avancés pour améliorer l'efficacité et réduire les émissions. Ainsi, l’augmentation de la production de moteurs fabriqués par ces sociétés devrait stimuler la croissance de l’industrie des matériaux composites pour moteurs d’avion. La croissance des matériaux composites pour moteurs d’avion est attribuée aux investissements massifs réalisés par divers pays de la région pour fabriquer des matériaux aérospatiaux avancés.

NOUS.

Le marché américain des matériaux composites pour moteurs d’avion est en expansion, stimulé par la demande du secteur aérospatial en faveur de moteurs légers et économes en carburant afin de répondre à des réglementations environnementales strictes et de réduire les coûts d’exploitation. Par exemple, en mars 2025, GE Aerospace, un constructeur de moteurs d'avion, a annoncé qu'il investirait 1 milliard de dollars dans ses usines et sa chaîne d'approvisionnement aux États-Unis en 2025. L'initiative a été prise par l'entreprise pour augmenter sa capacité de fabrication et soutenir le développement de matériaux avancés pour les avions. Plus de 100 millions de dollars seront alloués à l’augmentation de la production de matériaux aérospatiaux de nouvelle génération, notamment les composites à matrice céramique (CMC) et les technologies de fabrication additive. Les matériaux composites tels que les polymères renforcés de fibres de carbone (CFRP) et les composites à matrice céramique (CMC) sont de plus en plus utilisés dans les composants de moteurs aux États-Unis, tels que les pales de ventilateur, les carters et les chambres de combustion, pour améliorer la durabilité, la résistance à la chaleur et la réduction de poids.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,03 milliard de dollars en 2025, soit une part de 27,14 %, et devrait atteindre 1,12 milliard de dollars en 2026. L'industrie aéronautique européenne prévoit de doubler le trafic de passagers d'ici 2050 pour répondre à la demande de transport aérien. La recherche d’efficacité et de réduction des émissions stimule la demande de matériaux composites légers tels que la fibre de carbone et les composites à matrice céramique dans les moteurs d’avion. La présence d'acteurs clés tels que Rolls Royce et Safran dans les fabricants de moteurs aéronautiques et la présence de fabricants de matériaux composites ont créé une demande de composites pour moteurs aéronautiques dans cette région avec des possibilités de croissance dans toute l'Europe. Ces matériaux améliorent le rendement énergétique et permettent la compatibilité avec les SAF en réduisant le poids du moteur et en améliorant les performances. Les principaux acteurs du marché créent des usines pour fabriquer des composants de moteurs composites. Par exemple, en septembre 2024, GKN Aerospace a annoncé l'agrandissement de son usine de fabrication de moteurs d'avion à Trollhättan, en Suède, en ajoutant une nouvelle zone de production de 5 000 mètres carrés. GKN Aerospace possède une vaste expérience dans la fabrication de composants de moteurs tels que des aubes directrices de sortie de ventilateur à partir de polymères renforcés de fibres de carbone (CFRP).

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 0,95 milliard de dollars, contribuant à hauteur de 25,08 % aux revenus du marché mondial, et devrait atteindre 1,04 milliard de dollars en 2026. La part de marché des matériaux composites pour moteurs d'avion en Asie-Pacifique devrait croître considérablement en raison d'une augmentation des livraisons d'avions et d'une augmentation de la demande de voyages. Le marché de l’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Le trafic aérien de passagers en Asie-Pacifique entraîne le besoin de nouveaux avions et de moteurs de génération moderne. De plus, l’amélioration de l’économie et l’augmentation des dépenses de défense dans les pays émergents comme l’Inde et la Chine stimulent la croissance du marché dans la région. Outre l’augmentation du budget militaire, une augmentation de la demande de nouveaux avions en provenance de Chine et d’Inde devrait alimenter la croissance du marché.

Reste du monde

Le reste du monde a contribué à hauteur de 9,22 % au marché mondial en 2025, avec une valorisation de 0,35 milliard de dollars, et devrait atteindre 0,37 milliard de dollars en 2026. En outre, la croissance du marché dans le reste du monde connaîtra des chiffres de croissance plus élevés en raison du développement du secteur aérospatial au Moyen-Orient et en Afrique en raison du grand nombre de compagnies aériennes commerciales enregistrées dans la région. Les investissements croissants des compagnies aériennes du Moyen-Orient et d’Afrique dans l’achat d’avions et de moteurs alimenteront la croissance du marché au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Portefeuille de produits solide des acteurs clés pour diriger le marché

Le marché est fortement consolidé car quelques entreprises contrôlent une part de marché importante. GE Aviation, filiale de General Electric Company, est l'un des principaux fournisseurs de turbopropulseurs et de moteurs à réaction. Grâce à une technologie de produits exceptionnelle et à un portefeuille de produits diversifié, l'entreprise vise à dominer le marché mondial. Le paysage concurrentiel du marché des matériaux composites pour moteurs d’avion comprend des acteurs clés tels que Rolls Royce Holdings Plc., Safran SA, Meggitt Plc et d’autres. L’introduction et la mise à niveau de technologies avancées de traitement des matériaux composites pour moteurs d’avion afin d’offrir à leurs clients un portefeuille de produits amélioré est la stratégie clé des principaux acteurs du marché.

LISTE DES MATÉRIAUX COMPOSITES CLÉS DES MOTEURS AÉRO PROFILÉS

- Rolls Royce Holdings Plc (Royaume-Uni)

- GE Aviation (États-Unis)

- Société Hexcel(NOUS.)

- Meggitt Plc (Parker Hannifin) (Royaume-Uni)

- Albany International (États-Unis)

- Nexcelle LLC (États-Unis)

- Solvay(Belgique)

- DuPont de Nemours, Inc.(NOUS.)

- Safran SA (France)

- FACC AG(Autriche)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 –Hexcel devrait présenter sa large gamme de solutions de matériaux composites pour l'industrie aérospatiale et automobile au JEC World 2025.

- janvier 2025–Hexcel Corporation a annoncé qu'elle présenterait ses dernières innovations en matière de matériaux légers et hautes performances à Aero India 2025, améliorant ainsi l'efficacité et la durabilité des applications aérospatiales. Hexcel fournit des matériaux composites à divers programmes civils, militaires et spatiaux.

- octobre 2024–Safran Aerospace Composites a célébré son 10ème anniversaire de fabrication de pièces composites tissées 3D à Rochester, dans le New Hampshire, en partenariat avec Albany Engineered Composites. L'usine commune produit des pales et des carters de soufflante pour les moteurs LEAP et GE9X de CFM International, contribuant ainsi à des économies de poids significatives et à une efficacité améliorée.

- mai 2023–Hexcel Corporation a annoncé et célébré une expansion majeure de son usine d'ingénierie de base au Maroc, doublant sa taille à 24 000 mètres carrés pour répondre à la demande croissante decomposites aérospatiaux.

- Février 2022 –Rolls-Royce a chargé FACC AG de développer et de fabriquer des composants composites pour le nouveau moteur Pearl 10X, apportant ainsi son expertise dans les solutions de moteurs légers.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. De plus, le rapport fournit un aperçu des tendances et des revenus du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

|

|

Par composant

|

|

|

Par type composite

|

|

|

Par type de fibre

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,11 milliards de dollars en 2026 et devrait atteindre 7,89 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 8,49 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment commercial devrait dominer ce marché au cours de la période de prévision.

GE Aviation est le principal acteur du marché mondial.

L'Amérique du Nord a dominé le marché des matériaux composites pour moteurs d'avion avec une part de marché de 38,56 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 212

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés